Сбербанк можно ли пользоваться кредитной картой как дебетовой

Содержание статьи

Можно ли использовать кредитную карту как дебетовую

Кредитка — удобный финансовый инструмент с широким функционалом. Как и в случае с расчетной картой, клиент вправе снимать наличные, оплачивать покупки, переводить деньги и т.д. В целях экономии многие клиенты интересуются, можно ли пользоваться кредитной картой как дебетовой, будут ли банки взимать штраф или дополнительную комиссию за обслуживание.

Чтобы ответить на этот вопрос, достаточно почитать условия кредитования, а точнее — можно ли хранить собственные средства на счете. Если хранение разрешается, значит, кредитку можно использовать в качестве дебетового пластика, но будет ли это выгодно, зависит от тарифного плана.

Отличия кредитных и дебетовых карт

Оба пластика — платежные инструменты, используемые для оплаты товаров и услуг. Но у них есть ряд различий:

| Дебетовая | Кредитная | |

| Использование заемных денег | Не предусмотрено, за исключением тарифов с овердрафтом. | Предусмотрена кредитная линия от 5 000 до 5 000 000 р., в зависимости от статуса клиента и категории пластика. |

| Льготный период | Даже при наличии опции овердрафта беспроцентного периода нет. | Действует грейс-период в течение 50-200 дней, без учета рассрочки сроком до 24 месяцев. |

| Вывод наличных | В собственных банкоматах без комиссии. | Как правило, за снятие заемных денег списывается комиссия 3-5% от суммы. |

| Наличие имени | Могут выдаваться как именные карты, так и без указания имени владельца. | |

| Процентная ставка | Не установлена. При подключении овердрафта взимается комиссия. | Проценты варьируется в диапазоне от 10 до 30% годовых. |

Помимо условий обслуживания, отличия заключаются в требованиях к клиентам и пакету документов. Чтобы получить дебетовый пластик, от клиента требуется только паспорт. Возраст клиента — от 18 лет. Гражданство, регистрация, стаж работы, кредитная история — значения не имеют.

Для получения кредитки заемщик должен отвечать более высоким требованиям банка:

- возраст — от 18 лет;

- регистрация — постоянная в РФ;

- гражданство — Россия;

- стаж работы — от 3 месяцев;

- минимальный доход — 9 000 р. в месяц (Альфа-Банк).

Из документов запрашивается паспорт, ИНН, СНИЛС или водительское удостоверение. При получении лимита свыше 150 000 нужна справка о доходах по форме банка или 2-НДФЛ. В случае оформления через интернет по онлайн-заявке, документы предоставляются при получении пластика.

к содержанию ↑

Использование кредитки как дебетовой карты

Если вы планируете использовать кредитную карту как дебетовую, изучите тарифный план. Удостоверьтесь, что банк разрешает хранить личные деньги на счете. Желательно, чтобы было предусмотрено начисление процентов на остаток. Так вы сможете заработать без оформления депозитного вклада.

Выпуск и обслуживание

Выпуск кредитки занимает от 2 до 10 дней, в зависимости от банка-эмитента. Предложения могут быть представлены в платежных системах Visa, MasterCard, МИР. Категория — от Standard до Signature. Плата за выпуск обычно не взимается.

Стоимость обслуживания зависит от категории пластика и выполнения требования банка. Абонентская плата по кредитным картам с бесплатным обслуживанием не списывается при соблюдении условий по остатку и сумме расходных операций. В среднем, обслуживание кредитки категории Стандарт обойдется в 600-1000 р. Золотая категория — около 3 000 р.

Комиссии и лимиты

Перевод заемных средств приравнен к снятию наличных. Размер комиссионного сбора — от 2.9 до 8% от суммы транзакции. За перевод собственных средств внутри банка дополнительная плата не взимается, на карту стороннего банка — около 1%.

Лимиты на выдачу денег и переводы устанавливаются каждым банком. В среднем для снятия доступно:

- до 100 000 р. в сутки;

- до 500 000 р. в месяц.

Например, в Тинькофф Банке ограничения можно настроить самостоятельно, используя функционал мобильного приложения. Изменения вступают в силу в течение 30 минут.

По карточкам премиальной категории месячные лимиты увеличены до 1 000 000 р., суточные — до 500 000 р.

Используйте карту при безналичных расчетах

Выгоднее всего использовать кредитную карточку для безналичных покупок по нескольким причинам:

- если предусмотрена бонусная программа, за каждую безналичную операцию начислят баллы, мили или реальные рубли;

- на оплату товаров и услуг не установлены лимиты;

- при активном использовании заемных средств банк увеличит лимит;

- за операцию не предусмотрена комиссия.

Снятие наличных

В большинстве случаев банки взимают комиссию за снятие наличных. За безналичную оплату и оплату услуг через приложение комиссионный сбор не взимается.

Комиссия за обналичивание лимита и в счет собственных денег составляет 0% в родных банкоматах и у партнеров. Снятие в счет кредита сопровождается комиссией от 2.9% до 8% от суммы снятия.

Начисление процентов

Чтобы повысить лояльность клиентов, банки предлагают начисление процентов при размещении на счете личных средств. Кредитки с процентами на остаток представлены у Хоум Кредит, УБРиР, Почта Банка и т.д.

Размер процентов зависит от суммы. Желательно не хранить свыше 700 000 р., чтобы не получить минимальный процент. Максимальная ставка — 7.5% (тариф «Польза» от Хоум Кредит).

Иногда требуется открытие накопительного счета, но, как правило, чтобы получить пассивный доход, достаточно просто пополнить баланс. Проценты начисляют каждый месяц в конце расчетного периода. Рекомендуется поддерживать баланс в течение всего расчетного периода, чтобы получить максимум прибыли.

Кэшбэк и бонусы

Кредитные предложения отличаются выгодными программами лояльности с кэшбэком и бонусами.

Одна из таких программ — «Спасибо» от Сбербанка. За каждую покупку на бонусный счет поступают баллы «Спасибо». Их размер зависит от уровня клиента. Первый уровень предполагает начисление при совершении покупок у партнеров — до 30%.

Интересная программа лояльности у кредитной карты МТС-Банка CashBack, с начислением до 25% бонусами.

Альфа-Банк начисляет кэшбэк реальными деньгами (тариф CashBack) в размере до 10% на АЗС, 5% в ресторанах и кафе (не включая фаст-фуд) и 1% за остальные категории.

к содержанию ↑

Лучшие предложения

Рассмотрим лучшие предложения с процентами или бонусной программой:

| Карта Комфорт Восточного банка | Кэшбэк МТС | Все Сразу Райффайзенбанк | Карта рассрочки Халва Совкомбанка | |

| Лимит | 300 000 р. | 299 999 р. | 600 000 р. | 350 000 р. |

| Процентная ставка в год | от 11.5% | от 11.9% | от 29% | 0% в период рассрочки, далее 10% |

| Обслуживание | 1 000 р. за выпуск | 299 р. за выпуск | 1 490 р. в год | бесплатно |

| Использование собственных средств | да | да | да | да |

| % на остаток | 4% годовых | нет | нет | до 7% годовых |

| Бонусная программа | кэшбэк до 40% у партнеров | кэшбэк до 25% | 1 балл за каждые 50 р. | кэшбэк до 6% в магазинах-партнерах |

к содержанию ↑

Преимущества и недостатки

Преимущества:

- Экономия на банковском обслуживании. Не нужно платить абонентскую плату за 2 карточки + оплачивать услугу SMS-информирования.

- Все средства на 1 счете. Вы не запутаетесь, на какой карточке у вас хранятся денежные средства.

- Проценты на остаток. Выбрав тариф с процентом на остаток личных средств, можно компенсировать стоимость обслуживания и заработать.

- Участие в программе лояльности. За безналичные покупки вам будут начислены баллы в виде бонусов, миль или реальных денег.

- Использование заемных средств без %. В течение льготного периода можно пользоваться деньгами банка и не платить комиссию.

- Финансовая «подушка» безопасности. Даже если вы не будете использовать одобренный лимит, у вас будет эта сумма денег на всякий случай.

Недостатки:

- порча кредитной истории при нарушении договора (просрочки, превышения одобренного лимита);

- штрафные санкции за пропуск платежа — от 500 р. + 20% неустойки;

- за вывод заемных средств взимается комиссионный сбор;

- сложность оформления — быстро получить пластик не получится, поскольку требуется представление расширенного пакета документов;

- к заемщику предъявляют высокие требования — наличия официального дохода, стаж — от 3 месяцев, положительная кредитная история и т.д.

Источник

Как пользоваться кредитной картой Сбербанка

Сбербанк выпускает золотые, классические, моментальные и платиновые карты. Любая карточка представляет одобренный индивидуальный банковский лимит, сумму обязательного взноса и льготный период. Деньги клиент получает сейчас, а платит за пользование потом.

Как правильно пользоваться кредитной картой Сбербанка

На кредитке можно хранить личные средства или пользоваться заемными. Кредитная карточка — это банковский продукт, с помощью которого клиент оформляет мелкие займы на небольшую сумму. Карточки подразделяются на кредитные и дебетовые. Первый вариант предполагает пользование заемными средствами, предоставленными банком под проценты. Во втором варианте пластик используется для пополнения счета, накопления денег и совершения финансовых операций (покупок, оплаты товаров, услуг).

При оплате покупок с кредитки, условия будут выгодными клиенту, потому что не взимаются дополнительные проценты. Прежде чем оформить тот или иной вид пластика, нужно ознакомиться с условиями договора и описанием банковского финансового продукта.

В перечне дополнительных платных услуг можно отключить смс-оповещение о движениях по счету, страхование кредита, жизни. После оформления заемщик обязуется ежемесячно или полностью погасить задолженность. Составляется график оплаты, согласно которому до указанной даты вносятся средства. Внося ежемесячный взнос, не нужно ориентироваться на сумму, указанную, как минимальную. Минимальными платежами можно не расплатиться за кредит, а погашать проценты по ссуде.

Что такое кредитная карта

Кредитка в отличие от дебетового счета привязана к персональному банковскому счету. Например, такую карточку от потребительского кредита (займа) отличает возобновляемый лимит средств в рамках договора (овердрафт). По кредитке средства снимаются или совершаются покупки, обязуя ежемесячно погашать возникшую задолженность и проценты за пользование заемными деньгами банка.

Как оформить

Процедура оформления может быть при личном посещении отделения Сбербанка или дистанционно, не выходя из дома (офиса). В последнем случае потенциальный заемщик подает заявку на сайте Сбербанка, заполняя анкету.

Вносятся персональные данные для предварительного рассмотрения и одобрения. На привязанный мобильный номер телефона приходит смс о статусе отправления. При положительном исходе, клиента приглашают в ближайшее отделение для оформления договора, получения карточки или присылают на дом с курьером или воспользовавшись услугами Почты России.

При оформлении важен статус платежеспособности клиента — его официальный доход, наличие иждивенцев, суммы расходов за месяц, а также качество кредитной истории. Это гарантии своевременной и полной оплаты взятых на себя обязательств.

Правила пользования кредитной картой

Любой банковский продукт индивидуален в плане условий кредитования. Нужно заранее ознакомиться с условиями оформления, начислением процентов, обналичиванием, условиями погашения (не погашения) долга.

Активация кредитки

После получения положительного решения по заявке, требуется активация кредитки. С помощью специалиста это несложно сделать, но самостоятельный способ требует определенных действий. Для финансового учреждения послед одобрения, карта становится активированной. Заемщику достаточно подойти к банкомату и узнать баланс.

Как снять наличные

По разным Сбербанковским продуктам обналичивание средств носит индивидуальный характер. Неважно, какие деньги имеются на пластике — собственные или заемные, комиссия взимается одинаковая. При снятии денег с кредитки Сбербанка через отделения и банкоматы удерживается 3% от суммы (не менее 390 р). На сумму снятия не распространяется льготный период. Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню.

Блокировка кредитной карточки

«Заморозить» кредитку или перестать ей пользоваться без начисления процентов или обслуживания, можно ее заблокировав. Правильно будет позвонить по телефону горячей линии 88005555550 и сообщить о своем желании, предоставив персональные данные специалисту (ФИО, номер кредитки, договора, кодового слова). При наличии задолженности перед блокировкой карты, ее нужно погасить полностью.

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 — 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 — четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

Как рассчитываться кредитной картой

Требования финансовой организации предусматривают невозможность оформления нового займа без погашения действующего. Для выгодного использования, важно понимать к какому времени следует платить по кредит, а также последний день льготного периода. Информация об обязательном платеже указывается в договоре со дня подписания бумаг.

Ежемесячный платеж — минимальная сумма, которую вносит заемщик на счет в счет погашения долга. При возможности, сумму можно внести больше необходимой. Отчетной датой называется число активации, именно к этой дате привязывается начисление процентов, расчет льготного периода и штрафов.

Можно ли использовать кредитную карту как дебетовую

Кредитка используется как дебетовая для накопления средств сверх лимита.

Как выгоднее погашать кредитную карту

Существуют различные способы оплаты долга. Интернет — банкинг от Сбербанка, мобильное приложение позволяет экономить время клиента, исключая посещение отделения банка. Клиенты вносят платежи через банкоматы приема, отделение банка, Почты России. Кроме последнего способа, зачисление осуществляется в этот же день, моментально.

Через устройство приема денег Сбербанка можно пополнить сет без комиссии. Нужно следовать инструкции на экране: вставить пластик, выбрать в поле меню «Пополнить счет», внести деньги пачкой. Аналогичная процедура осуществляется через смартфон или сайт, но требуется регистрация и получение списка паролей и идентификаторов.

Уклонение от уплаты задолженности

Человек, взявший на себя финансовые обязательства по использованию чужими деньгами, обязан погасить задолженность в установленном сроке и размере. Уклонение от погашения влечет серьезные последствия, начиная от штрафных санкций, пени, заканчивая испорченной кредитной историей и отсутствием возможности кредитоваться впоследствии.

Допустив просрочку платежа однажды, сложнее будет наверстать график, войти в обычный ритм оплаты, потому что придется вносить на счет не только обязательный платеж, но и сумму штрафов, неустойку. Поэтому перед оформлением стоит взвесить все плюсы и минусы, а также рассчитать собственные финансовые возможности оплаты долга.

Кэшбэк и бонусы

Программа «Cash back» — это «Спасибо от Сбербанка, которые можно потратить в магазинах-партнерах. На сайте в форме оплаты покупки указывается сумма баллов, необходимая для использования.

Согласно правилам участником акции становятся граждане от 21-65 лет, оформившие договор и подключившие эту программу. Важно совершать безналичные платежи за товар на протяжении определенного периода. Чтобы ощутить все плюсы от использования карточки Сбербанка, нужно изучить условия, отправить заявку и начать пользоваться карточкой. При добросовестном использовании и погашении обязательств, банк предлагает еще большую сумму средств в займы или более лояльные условия своим постоянным клиентам.

Источник

Как пользоваться кредитной картой

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На карте лежит сумма, которую можно

тратить

на

покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не

тратить и

просто держать сумму на карте про запас.

Где можно платить кредитной картой?

Подробнее

Как получать бонусы по кредитной карте?

Подробнее

Как не платить проценты

За использование денег на карте не придётся платить, если возвращать их на карту вовремя, в течение

льготного периода. Он длится от 20 до 50 дней. Можно вернуть и позже, но уже с процентами.

Всё самое главное о льготном периоде за 2 минуты: узнайте, как он работает, и никогда

не платите проценты по кредитной карте.

Больше информации о том, как пользоваться картой, не платить проценты и не допустить просрочку по

кредитке.

Узнать больше

По каким операциям действует льготный период?

Подробнее

Можно ли снимать наличные

с кредитки?

Подробнее

Можно ли переводить

с кредитной карты?

Подробнее

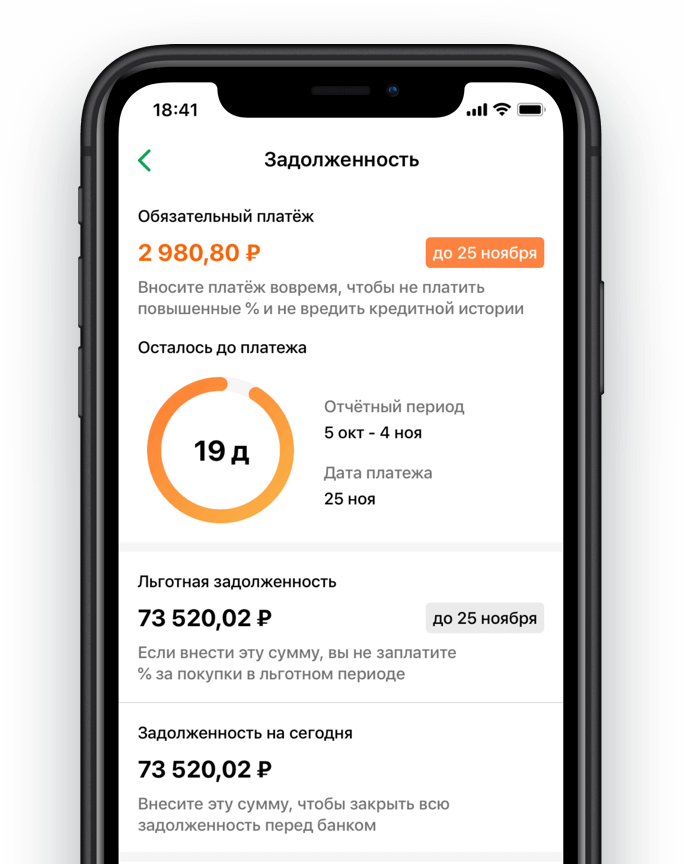

Как узнать, сколько и когда платить

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы

узнаете

сумму обязательного платежа, сумму долга на сегодня и задолженность по льготному периоду.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Как погасить задолженность по кредитной карте?

Подробнее

Как заблокировать, перевыпустить или закрыть карту?

Подробнее

Вопросы и ответы

Выбрать подходящую карту вы можете в разделе «Кредитные карты». Чтобы

оформить

карту, зайдите в мобильное

приложение СберБанк Онлайн, найдите раздел «Карты» и нажмите знак «+», затем выберите

«Кредитная».Или обратитесь в офис

Сбербанка с

паспортом.Вы можете расплачиваться кредитной картой в магазинах, делать покупки в интернете,

оплачивать

связь, коммунальные и другие услуги. А также совершать платежи через банкоматы и терминалы.Чтобы получать бонусы, подключите программу «СберСпасибо» и платите картой в магазинах и

интернете.Подключить программу можно:

- в СберБанк Онлайн,

- в банкомате СберБанка («Информация и сервисы» → «Бонусная программа»),

- или СМС-командой на номер 900 с текстом «Спасибо ХХХХ», где ХХХХ — последние 4 цифры

номера

вашей карты.

Количество бонусов зависит от вашего уровня в программе, условий по вашей карте

и

каждой конкретной покупки — в рамках промоакций бонусы могут достигать 30%.Как

получать больше бонусов- любые покупки в магазине и интернете,

- оплата услуг ЖКХ, связи и других услуг в СберБанк Онлайн и банкоматах,

- платежи через банкоматы и терминалы.

Вы можете снимать наличные с кредитной карты, но нужно учитывать, что будет удерживаться

комиссия, — независимо от того, снимаете вы деньги банка или собственные. Комиссия за выдачу

наличных в СберБанке составляет 3% от суммы выдачи, но не менее 390 рублей. Комиссия за

выдачу

наличных в других банках — 4% от суммы выдачи, но не менее 390 рублей.Да, в СберБанк Онлайн перевести деньги с кредитной карты можно на дебетовую

карту

СберБанка — свою или любого другого клиента. Но нужно учитывать, что за перевод с кредитной

карты удерживается комиссия, независимо от того, переводите ли вы деньги банка или

собственные.Комиссия за перевод денег на дебетовую карту Сбербанка составляет 3% от суммы выдачи, но не

менее 390 рублей.Подробнее о переводах с кредитной карты

Кредитный лимит (то есть максимальную сумму на карте, которую можно потратить в

долг) увеличить самостоятельно нельзя — это происходит только по инициативе банка. Если вы

хотите уменьшить лимит по своей кредитной карте, обратитесь в офис банка или позвоните по

номеру

900 с мобильного телефона.Пополнить кредитную карту можно несколькими способами:

- Перевести с дебетовой карты в СберБанк Онлайн или через банкомат.

- Пополнить карту наличными через банкомат или с помощью сотрудника в офисе СберБанка.

- Перевести с карты другого банка на сайте

СберБанка, а также в мобильном приложении СберБанк Онлайн. - Пополнить заблокированную кредитную карту можно в СберБанк Онлайн, офисе Банка или

оформить

перевод со счета стороннего банка.

Зачисление переведенной суммы на кредитную карту во внутренней сети банка — от 15 минут, но

не

позднее следующего рабочего дня.Пополнение с карт/счетов сторонних банков — не позднее рабочего дня, следующего

за

днем поступления средств в банк.Как заблокировать

Если хотите заблокировать кредитную карту, найдите её в СберБанк Онлайн →

«Настройки» → «Заблокировать». Также заблокировать карту можно, позвонив в банк по номеру

900.Как досрочно выпустить карту

Чтобы заказать досрочный перевыпуск, зайдите в «Настройки» карты в СберБанк

Онлайн и

нажмите «Перевыпустить».Как закрыть карту

Для закрытия счета кредитной карты вам необходимо погасить задолженность и

обратиться в любое отделение СберБанка с действующим паспортом и оформить заявление на

закрытие

счета. Карту иметь при себе не обязательно. Счет будет закрыт через 30 дней после оформления

заявления.Что делать, когда заканчивается срок действия карты

Если заканчивается срок действия карты, банк изготовит новую карту автоматически

и

бесплатно. За 1,5–2 месяца до истечения срока действия вам придёт СМС с адресом, где забрать

новую карту.Если карта не перевыпустилась, а срок действия истек, закажите ее перевыпуск самостоятельно

в

СберБанк Онлайн.

Все вопросы и ответы о кредитных картах

Источник