Продал машину можно ли получить налоговый вычет

Содержание статьи

Налоговый вычет при продаже автомобиля

08 января 2021

55Налоговый вычет при продаже автомобиля

Ирина Ерёмина

Налоговый консультант

3066

Так как автомобиль является имуществом, то по закону с его продажи нужно заплатить налог. В этой статье мы разберем, в каких случаях продажа будет облагаться налогом, а в каких нет. Сколько можно сэкономить на уплате налога и как это сделать с помощью налогового вычета. Также расскажем, как и когда нужно подавать декларацию при продаже авто.

.png)

![]()

Статьи

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Что такое налоговый вычет при продаже автомобиля?

Налоговый вычет — это уменьшение налогооблагаемой базы. С помощью него можно вернуть ранее уплаченный ндфл, либо уменьшить налог к уплате

Так как продажа имущества считается доходом, по закону мы должны уплачивать со своего дохода 13% НДФЛ. И сделки с автомобилями не исключение. Но существует такое понятие как имущественный вычет при продаже автомобиля. Это законный способ уменьшить сумму вашего дохода и, соответственно, заплатить меньше налогов.

Разберемся, когда с продажи автомобиля нужно платить налог, а когда нет.

Когда продажа автомобиля не облагается налогом

В некоторых случаях вы не должны платить 13% НДФЛ при продаже машины.

Срок владения

Если продаваемый автомобиль был в вашей собственности более трех лет — вам не нужно платить НДФЛ. Это называется минимальный срок владения. Отсчет срока владения начинается с даты заключения договора купли-продажи.

Если автомобиль менее 3 лет был в собственности — 13% нужно будет заплатить.

Пример:

Иванов купил машину в 2014 г., а продал в 2018 г. Никакого налога он не платил, так как машиной он владел 4 года — больше минимального срока.

Петров купил автомобиль в 2017 г., и решил продать его в 2019 г. А вот Петров должен заплатить 13% НДФЛ с продажи, так как мы уже знаем, что продажа автомобиля менее 3 лет в собственности облагается налогом.

Вид сделки

Уплата налога не требуется, если авто вам было передано по договору дарения членом семьи или близким родственником.

Так как дарение — это безвозмездная сделка, то даритель не должен платить налог, потому что по факту, дохода он со сделки не получает.

А вот тот, кому дарят авто, будет нести расходы (уплачивать налог), если он не является членом семьи или близким родственником.

Скажем так, если вам подарил машину кто-то из следующего списка: родители, муж/жена, дети, брат/сестра, внуки, бабушка/дедушка — вы не должны платить налог. Но если автомобиль дарил не близкий родственник или член семьи, тогда налог придется заплатить. Он будет рассчитан из рыночной стоимости авто на дату дарения.

Пример:

Савельев получил в дар от дяди авто, рыночная стоимость которого на момент дарения была 700 000 руб. Савельеву нужно будет заплатить НДФЛ в размере 91 000 ₽ (700 000₽*13%).

Если вы получили автомобиль в наследство, то НДФЛ тоже платить не требуется, при этом даже не важна степень родства.

Как уменьшить налог с продажи автомобиля

Существует два законных способа уменьшить свой доход от продажи автомобиля. Разберем их подробнее.

Налоговый вычет

По закону, если вы резидент РФ (проживаете на территории России более 183 дней в году), то при продаже автомобиля вы имеете право на налоговый вычет.

250 000 рублей — максимальная сумма налогового вычета, которую можно использовать при продаже автомобиля.

Это означает, что за сколько бы вы не продавали свое авто, максимальный налоговый вычет при продаже машины составляет 250 тыс. руб. Именно на столько можно уменьшить сумму своего дохода, используя налоговый вычет.

Пример:

Сидорова продала свой автомобиль, которым владела полтора года, за 450 000 рублей. По идее, она должна с этой суммы заплатить 13% НДФЛ. Но Сидорова использует право на налоговый вычет и платить налог она будет с 200 000 руб. (450 000 руб. — 250 000 руб.).

Петрова продала машину, которую купила два года назад, за 250 000 рублей. Она может использовать налоговый вычет, и платить 13% с продажи ей не придется, потому что доход составит 0 руб. (250 000₽ — 250 000₽). Но подать декларацию нужно обязательно.

Уменьшение дохода на расходы

В некоторых случаях вместо обычного налогового вычета при продаже автомобиля выгоднее использовать вариант уменьшения дохода на фактически произведенные расходы. Что это значит?

Если ранее вы покупали этот автомобиль, и вы можете подтвердить это документально, то вместо налогового вычета можно использовать уменьшение дохода на фактически произведенные расходы.

То есть вы получаете какую-то сумму от продажи авто, и отнимаете от нее ту сумму, которую потратили на приобретение автомобиля. И платите налог с этой разницы.

В некоторых случаях это выгоднее.

С 2019 года существует закон: если продается машина, которую вы получили в наследство или в дар, то расходы дарителя или наследодателя на ее приобретение можно вычесть из той суммы, что платит вам покупатель.

Если Вы, при получении автомобиля в дар не от родственника, уплачивали налог, то на ту сумму, с которой налог был уплачен, можно уменьшить доходы от приобретения.

Например, вы получили автомобиль в дар от близкого родственника, и решили продать его. Тогда можно использовать документы, подтверждающие траты дарителя, если они сохранились.

Всегда нужно считать, что позволит сэкономить больше — налоговый вычет 250 тыс. руб. или уменьшение доходов на расходы.

Пример:

Иванов купил в 2018 году сломанную машину за 350 000 рублей. В 2020 продал ее за 500 000 рублей. У него сохранились документы, которые подтверждают его расходы на приобретение. Поэтому Иванов вместо налогового вычета уменьшает доходы на расходы и платить 13% будет со 150 000 руб. (500 000 руб. — 350 000 руб.).

В данном случае это выгоднее, чем использовать налоговый вычет 250 тыс. руб., потому что тогда Иванову бы пришлось платить налог с 250 000 руб. (500 000 руб. — 250 000 руб.)

Пример:

Петрову два года назад отец по договору дарения передал автомобиль. Петров решил его продать. Средняя стоимость его авто на момент дарения составляла 1.2 млн руб. Но у отца Петрова сохранились документы о покупке этого авто за 1.5 млн руб. Петров может их использовать для уменьшения доходов на расходы, вместо налогового вычета, и по итогу вообще не будет платить 13% с продажи автомобиля, так как расходы отца были больше, чем стоимость продажи.

Как и когда платить налог с продажи автомобиля

В отличие от транспортного налога, который считает ФНС, этот НДФЛ нужно будет считать и оплачивать самостоятельно.

Вам нужно будет самостоятельно подать декларацию, заполнить документы и внести деньги.

Подать декларацию нужно до 30 апреля года, следующего за годом продажи. А оплатить налог с продажи автомобиля нужно до 15 июля года, следующего за годом продажи.

Например, продали авто в 2020 г., декларацию нужно подать до 30 апреля 2021 г., а 13% заплатить нужно до 15 июля 2021 г.

Не забывайте сохранять все документы, чеки и квитанции — все это может пригодиться для оформления налогового вычета и уплаты НДФЛ.

Помните, даже если налог с продажи был нулевым, декларацию все равно нужно подавать!

Как часто можно использовать налоговый вычет при продаже авто

Имущественный налоговый вычет можно использовать неограниченное количество раз, но не превышая предельной суммы налогового вычета 250 000 рублей в один календарный год (налоговый период).

Какие документы нужны для налогового вычета

Чтобы отчитаться о доходах и оформить налоговый вычет, вам нужно обратиться в отделение Налоговой инспекции по месту прописки и предоставить следующие документы:

- Декларация 3-НДФЛ

- Документы, подтверждающие факт продажи

- Если сумма налога уменьшается на расходы по приобретению, то эти расходы нужно подтвердить документально.

Теперь вам известно все о налоговом вычете при продаже автомобиля — сколько можно «сэкономить», когда платить НДФЛ не придется вовсе, и какие есть сроки, чтобы отчитаться по налогам.

Сохраняйте нашу статью, чтобы не потерять, и всегда иметь возможность обратиться за информацией о налоговом вычете!

Источник

Налоговый вычет при продаже автомобиля: примеры применения вычета

При подписании договора купли-продажи машины вопрос снижения величины налоговых отчислений интересует каждого владельца авто. Благодаря лояльности российского НК налоговому резиденту РФ дается возможность применения налогового вычета при продаже автомобиля. Также, соблюдая ряд условий, владелец ТС имеет право не перечислять средства в государственную казну.

Налоговый вычет при продаже автомобиля

Особенности удержания подоходного налога

Главное правило налогового удержания: если выручка, полученная от сделки, превышает стоимость покупки, владелец транспортного средства обязан уплатить налог на доходы физических лиц. Однако на законодательном уровне разработаны существенные послабления, позволяющие продавцу снизить сумму отчислений в бюджет.

В 2017 г. НДФЛ от продажи машины составляет 13% для налоговых резидентов РФ и 30% для граждан, не принадлежащих к этой категории

НК РФ предусмотрены условия, при которых собственник освобождается от уплаты НДФЛ:

- сумма от продажи ниже суммы приобретения;

- ТС числилось в собственности больше 3 лет;

- прибыль, вырученная от реализации, не более 250 000 рублей.

Начало временного промежутка в 36 месяцев отсчитывается следующими способами:

- приобретение: дата подписания договора;

- наследование: день смерти наследодателя;

- получение в качестве подарка: дата оформления соглашения о дарении.

Если авто принадлежало владельцу более 3 лет, при продаже владелец не только освобождается от налоговых обязательств, но и от обязанностей по предоставлению декларации.

Применение налоговых вычетов

Вычеты по НДФЛ — льгота, предоставляемая налогоплательщику, чья прибыль облагается в размере 13%. Подобная преференция относится исключительно к налоговым резидентам РФ.

Если стоимость проданного ТС больше первоначальной, а срок владения ТС составил менее 36 месяцев, после подписания соглашения о купле-продаже следует заняться заполнением и предоставлением декларации в ИФНС и оплатой подоходного налога. Помимо обязательной части, сопровождающей реализацию авто, владелец может задействовать налоговый вычет.

Вычет при продаже ТС относится к категории имущественного вычета. Приятным бонусом от НК РФ является тот факт, что этот вид вычета разрешено использовать без привязки к доходу гражданина. Еще одно привлекательное дополнение — возможность использования без подтверждающих документов. Претендовать на льготу могут как официально трудоустроенные лица, так и безработные. Особенности применения:

- максимальная сумма — 250 000 рублей;

- частота — 1 раз в год;

- количество ТС — неограниченно.

Если на протяжении года было продано несколько ТС, сумма в 250 000 рублей может распределяться между всеми реализованными авто.

Даже если сумма вычета покрывает сумму НДФЛ, бывший владелец машины должен предоставить декларацию

Примеры применения вычета

При калькуляции НДФЛ применяются как вычет по расходам, позволяющий не оплачивать налог при отсутствии положительной разницы между стоимостью купленного и проданного авто, так и имущественный вычет, дающий возможность снизить налогооблагаемую базу на 250 000 рублей.

Таблица 1. Расчет НДФЛ с применением вычетов

| Сумма покупки, руб. | Сумма продажи, руб. | Количество лет | Наличие документов | Размер НДФЛ | Комментарии | Необходимость в предоставлении декларации |

|---|---|---|---|---|---|---|

| — | до 250 000 | 3 | + | Налог не удерживается, т.к. 250 000 — необлагаемая сумма | + | |

| — | Более 250 000 | 3 | + | (Сумма продажи -250 000)*13% | Налоговой базой будет разница между необлагаемым минимумом и стоимостью проданного ТС. | + |

| 600 000 | 240 000 | 1 | + | Ввиду отсутствия дохода нет основания для начисления. | + | |

| 8 500 000 | 1 200 000 | 1 | + | (1 200 000 — 850 000)*13% = 45 500 | ТС находилось в собственности менее 3 лет, продано дороже, чем куплено. | + |

| 700 000 | 500 000 | 2 | — | (700 000 — 250 000)*13% = 58 500 | Несмотря на отсутствие прибыли, за неимением документов надлежит оплатить НДФЛ с учетом необлагаемого минимума. | + |

| Не имеет значения | 2 авто: 110 000 и 90 000 | 3 | — или + | Общая сумма проданных авто не превышает 250 000. | + |

Выбор вычета (имущественный или по расходам) при продаже авто, обусловлен 2 факторами:

- наличием или отсутствием подтверждающих покупку документов;

- способом приобретения авто: покупка, наследование или подарок.

Также допускается применение иных вычетов:

- Условия продажи:

- прибыль: 50 000 рублей;

- срок владения авто: до 3 лет;

- документы: в наличии.

- В том же году, в котором было реализовано ТС, продавец прошел обучение в автошколе, стоимостью 30 000 рублей.

- Размер подоходного налога рассчитывается следующим образом: (50 000 — 30 000)* 13% = 2 600 рублей.

В ряде случаев продавец может уменьшить налогооблагаемую базу:

- Условия продажи:

- авто досталось в наследство;

- стоимость на продажу: 5 000 000 рублей;

- срок владения: до 3 лет.

- Стоимость оценки имущества, необходимой для получения свидетельства о наследстве, составила 20 000 рублей. Также была уплачена государственная пошлина в размере 50 000 рублей.

- Расчет НДФЛ: (5 000 000 — 20 000 — 50 000) * 13% = 640 900 рублей

Сроки предоставления декларации и оплаты налога

Если при реализации ТС появилась облагаемая прибыль, вычет оформляют в Листе Д2 декларации.

Образец декларации

Для продавца, заполняющего декларацию, имеет значение дата подписания соглашения о купле-продаже. Дата перерегистрации авто на нового владельца в расчет не берется. Если владельцами ТС числятся несколько человек, вычет распределяется согласно их долям.

Декларацию (3-НДФЛ) следует предоставлять в ИФНС по месту прописки до 30 апреля года, идущего за годом реализации машины. Оплата подоходного налога должна быть произведена до 15 июля года, в котором подавалась декларация. В год реализации авто нет необходимости декларировать прибыль и уплачивать налог.

Видео — Что будет, если не платить 13% налог с продажи авто?

Подготовка и подача декларации

Предоставить 3-НДФЛ допускается несколькими методами:

- самостоятельная подача;

- отправка ценным письмом;

- с помощью официального представителя;

- онлайн, через личный кабинет налогоплательщика.

Перечень документов, необходимых для предоставления в ИФНС:

- копия ПТС реализованного авто;

- копии 2 договоров купли-продажи: при покупке и последующей продаже;

- подтверждающие оплату бумаги;

- заявление о применении налогового вычета;

- форма 3-НДФЛ;

- форма 2 НДФЛ.

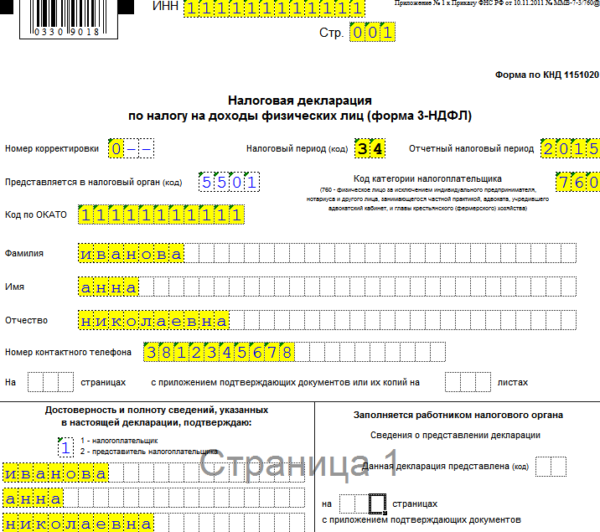

Образец заполнения декларации 3-НДФЛ при продаже автомобиля

Последние 2 документа подаются только в оригиналах. Актуальный образец заявления на вычет необходимо брать на сайте Федеральной налоговой службы.

В качестве подтверждающих оплату документов могут быть предоставлены расписка о получении денежных средств, договор купли-продажи, в котором зафиксирована стоимость авто, справка-счет и чек в случае приобретения ТС у организации.

Подоходный налог рассчитывается самостоятельно либо с помощью специализирующейся на подобных услугах компании. Сотрудники налоговых служб подобной калькуляцией не занимаются. Оплата производится в любом отделении Сбербанка согласно реквизитам, указанным на сайте налоговой инспекции.

Калькулятор расчёта налога при продаже автомобиля

Перейти к расчётам

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Источник

Я продал или собираюсь продать транспортное средство

Обязанность подать декларацию

^К началу страницы

Доходы, полученные лицами от сдачи либо продажи транспортных средств, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В отношении граждан, получивших рассматриваемые доходы и находившихся в Российской Федерации менее 183 дней в году, применяется налоговая ставка в размере 30%.

Если Вы сдавали транспортное средство физическим лицам, не являющимся индивидуальными предпринимателями, либо продали транспортное средство, находившееся у Вас в собственности менее трех лет, Вам необходимо самостоятельно отразить полученные доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

При определении налоговых обязательств доходы, полученные от продажи транспортных средств, могут быть уменьшены на имущественные налоговые вычеты, более подробно с которыми можно ознакомиться в разделе Налоговые вычеты

При получении доходов от сдачи либо продажи транспортных средств налоговую декларацию по налогу на доходы физических лиц необходимо представить не позднее 30 апреля года, следующего за годом получения таких доходов, в налоговый орган по месту жительства.

Представление отчётности

^К началу страницы

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

Перейти Форма налоговой декларации: 3-НДФЛ

С использованием бланка декларации, заполняемого от руки:

— бесплатно предоставляется в налоговых инспекциях;

— распечатывается с сайта ФНС России.

Перейти Узнать адрес инспекции можно с помощью сервиса: «Адрес и платежные реквизиты Вашей инспекции»

При заполнении декларации от руки заполнение полей формы осуществляется заглавными печатными символами, а, в случае отсутствия какого-либо показателя, в ячейках соответствующего поля проставляется прочерк.

Примеры заполнения:

Сроки представления налоговой декларации

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

В соответствии со статьей 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК).

Представляем декларацию в налоговый орган

- налогоплательщиком лично

- по почте с описью вложения

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

- уполномоченным представителем налогоплательщика (по доверенности)

Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители).

Уполномоченным представителем физического лица может быть другое юридическое или физическое лицо, полномочия которого должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой в соответствии с гражданским законодательством Российской Федерации.

Основания для отказа в приеме налоговой декларации

Существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

- Отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

- Отсутствие в декларации подписи налогоплательщика;

- Представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

- Представление декларации не по установленной форме;

- Отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Уплата налога

15 июля

Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода.

Перейти Для оплаты суммы налога предлагаем Вам воспользоваться сервисом

«Уплата налогов физических лиц»

Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн

Также Вы можете скачать форму платежного поручения и самостоятельно ее заполнить.

По общему правилу уплата налога производится физическими лицами самостоятельно.

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения, уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им налоговым органом (п. 8 ст. 227 НК РФ).

Уплата налога отдельными категориями физических лиц

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь — июнь — не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль — сентябрь — не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь — декабрь — не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Ответственность за налоговые нарушения

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).

Уплата налога

^К началу страницы

По общему правилу уплата налога производится физическими лицами самостоятельно.

15 июля

— срок уплаты налога, исчисленного и отраженного налогоплательщиком в налоговой декларации.

Перейти Для оплаты суммы налога предлагаем Вам воспользоваться сервисом

«Уплата налогов физических лиц»

Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения, уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им налоговым органом (п. 8 ст. 227 НК РФ).

Источник