Можно ли взимать комиссию при оплате картой

Содержание статьи

Магазин берет комиссию за оплату картой. Это законно?

Есть один интернет-магазин, который взимает комиссию при оплате банковской картой. Подскажите, правомерно ли это и если нет, то куда жаловаться? Получается, что при оплате картой любого банка товар стоит дороже, чем при оплате наличными.

Неужели так можно?

Алексей

Алексей, интернет-магазин действует незаконно.

Екатерина Морозова

юрист Тинькофф-банка

Публичный договор

Во-первых, он нарушает ст. 426 ГК РФ «Публичный договор». Публичный договор — это договор о продаже товаров или оказании услуг, который организация — а в нашем случае магазин — обязана заключить с любым покупателем.

По ст. 426 ГК РФ, цена товаров, работ и услуг, а также иные условия публичного договора должны быть одинаковыми для всех потребителей. Исключение — льготы, которые законом или другими правовыми актами допускаются для отдельных категорий покупателей, например пенсионеров или студентов.

Нет никакого правового акта, который разрешал бы магазину для покупателя с наличными устанавливать одну цену, а для покупателя с картой — другую, повыше. Цена должна быть одинаковой.

Закон «О ЗПП»

Во-вторых, есть закон «О защите прав потребителей».

По ст. 16.1 этого закона, продавец обязан обеспечить возможность оплаты товаров, работ или услуг через национальные платежные инструменты, а также через наличный расчет по выбору потребителя. При оплате продавцу запрещено устанавливать различные цены в зависимости от способа оплаты: наличными или по безналичному расчету.

Получается, что по законодательству РФ интернет-магазин, о котором вы пишете, не имеет права устанавливать дополнительные комиссии при оплате товара банковской картой. Когда магазины устанавливают такую комиссию, они просто перекладывают на покупателя свои расходы на оплату услуг эквайринга и международной платежной системы, что недопустимо по закону.

Что делать вам

В первую очередь, советую написать или позвонить в сам магазин, например связаться со службой поддержки. Скажите, что пожалуетесь в Роспотребнадзор, если откажутся продать товар без переплаты. Если ваша задача купить вещь без переплаты, а не наказать магазин, то начать стоит именно с этого. Если в магазин придет проверка Роспотребнадзора, то он просто официально поднимет цены — вы ничего не выиграете.

Если магазин представлен на «Яндекс-маркете», оставьте там на него жалобу. «Яндекс-маркет» строго следит за ценой при оплате картой и снимет с поисковой выдачи магазин, который нарушает закон.

Еще можно пожаловаться платежному агрегатору, через который проходит оплата в интернет-магазине. Такие агрегаторы тоже следят за соблюдением закона и могут отключить нарушителя от своего сервиса.

Если магазин вам навстречу не идет, рекомендую обратиться с письменным заявлением в управление Роспотребнадзора по вашему региону. В заявлении опишите нарушение и укажите юридическое наименование и юридический адрес организации — у интернет-магазина они должны быть прописаны на сайте, обычно в разделе «Контакты» или «О проекте».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Вы расплатились картой в магазине. Есть ли комиссия банка и кто её платит?

Недавно я писал о платежных кольцах PayRing, и в комментариях к публикации развернулась дискуссия, которая переросла в обсуждение того, как происходит оплата по карте. Утверждалось, что комиссий в этом процессе никаких нет, а я, уверяющий, что банки берут какую-то комиссию за предоставление эквайринговых услуг, был назван «упёртым теоретиком». И это меня несказанно развеселило.

Конечно, я не претендую на какие-то экспертные знания в области технологии бесконтактной оплаты, не знаю какие именно договора заключают банки и платежные системы (в региональные филиалы такая информация не доводится), но в том, что касается непосредственной работы с расчётными терминалами — я точно не теоретик. В разное время мне доводилось устанавливать расчётные терминалы, обучать продавцов, привлекать на эквайринг торгово-сервисные предприятия и заключать с ними договоры.

И уверяю вас: бесплатно банки не работают.

Что происходит когда вы оплачиваете картой в магазине

Когда покупатель сообщает кассиру, что хочет рассчитаться картой, то продавец вводит сумму покупки на терминале и просит у покупателя карту (или просит самому приложить карту, вставить её в терминал, прокатать магнитную полосу и, если потребуется, ввести пин-код).

После этого происходит следующее:

- Терминал передаёт запрос на совершение операции в банк.

- Банк передаёт запрос в платежную систему.

- Платёжная система переадресует вопрос банку, выпустившему карту.

- Этот банк подтверждает операцию.

- Платежная система передаёт ответ первому банку.

- После чего ответ попадает в терминал. Терминал печатает чек и отправляет подтверждение, что операция прошла успешно.

Как видите тут, кроме продавца и покупателя, есть ещё три действующих лица:

- Банк, выпустивший карту — банк-эмитент.

- Банк, установивший терминал — банк-эквайер.

- Платёжная система, обеспечивающая взаимосвязь этих банков.

Естественно, ни банки ни платежные системы, не являются благотворительными организациями — и они зарабатывают на каждой такой операции.

Кто платит комиссию за оплату по карте

Комиссию платит торгово-сервисное предприятие. Конечно, продавец будет учитывать комиссию банка и закладывать её в цену. Но поскольку он не может (это запрещено!) устанавливать разные цены в зависимости от способа оплаты, то можно сказать, что эта комиссия, как и другие расходы магазина, делится между всеми покупателями, в том числе и теми, кто пользуется наличными.

Сколько платит магазин? И кто сколько получает

Размер комиссии для торговой точки определяется договором с банком-эквайером. Она может достигать 3 процентов — это можно считать условным максимумом. Такую комиссию банки предлагают предприятиям, которые банку совсем неинтересны: банк считает, что в этом месте будет очень мало покупателей и особого смысла ставить терминал нет.

А если магазин банку интересен, если есть перспективы дальнейшего сотрудничества, то тут банк может предложить более выгодные условия.

Условным минимумом можно считать уровень ~1,5%. По крайней мере именно такой предел устанавливало мне руководство, мотивируя это фразой: «Дальше будем работать в минус!».

Средней можно считать комиссию в размер 2-2,5%.

Комиссия, которую платит торговая точка, делится между двумя банками и платёжной системой.

Точных цифр и пропорций я назвать не смогу. Рядовым сотрудникам она не озвучивается; всё что я знаю, я знаю только «на словах».

А что с оплатой смартфонами?

Тут всё очень интересно. Дело в том, что оплата через NFC-устройства (смартфоны, часы и браслеты) — происходит через дополнительные сервисы — Apple Pay, Google Pay и Samsung Pay. Эти сервисы создают нечто вроде виртуальной карты, которая связана с вашей картой. И в процедуру оплаты добавляется ещё один этап — определение реальной карты по виртуальному номеру.

Естественно, организация работы этого сервиса тоже стоит денег. И Apple, Google и Samsung заключают договора с банками, который делятся частью доходов. Какая это часть сказать сложно, — это не та информация, которая публикуется в открытом доступе.

Однако, судя по всему речь идёт об относительно небольших суммах — от 0,05 до 0,12% от суммы операции. По крайней, мере такая информация приводилась в газете «Ведомости» в 2016 году.

Кстати, там же рассказывалось, что Samsung не требует плату за свои услуги — очевидно, что для этой компании сервис бесконтактной оплаты является одним из способов продвижения своих смартфонов.

Друзья, ставьте лайк, чтобы порекомендовать эту статью другим читателям; и подпишитесь на канал, чтобы не пропустить следующую публикацию.

Источник

Оплате по карте дороже на 5%

Обычных граждан уже давно не удивить безналичной оплатой в магазинах, торговых центрах, заправках и других местах. Это считается удобным, гражданам нет необходимости постоянно носить с собой крупные суммы наличных средств.

На текущий момент дошло до того, что многие граждане полностью отказались от налички и перешли на оплату банковскими картами. Однако совсем недавно появилась информация о том, что данное удовольствие перестанет быть бесплатным и за безналичный расчет будет взыматься комиссия.

Комиссия за оплату картой

Изначально проблема возникла из-за увеличения комиссионной стоимости по безналичной оплате для самих продавцов.

Комиссионное вознаграждение касается непосредственно отношений между юридическими лицами (торговой сетью) и кредитной организацией, занимающейся обслуживанием безналичных операций.

Стоимость в данном случае напрямую зависит от количества продаваемого товара, ценовой политики магазина. В среднем комиссия для магазина составляет 2-3 процента по каждой безналичной операции. Для некоторых сетей данные комиссии являются невыгодными.

Дошло до того, что магазины стали отказывать покупателям в безналичной оплате. Однако данная мера была пресечена обещанием, со стороны государства, установить штрафные санкции. До определенного момента это дело совершенно не касалось обычных покупателей.

Что скрывают банковские карты? Смотрите видео:

Однако сравнительно недавно в сети появилась информация о том, что теперь покупатели, совершающие покупки по карте, должны будут платить комиссию. Судя по всему, это делается для того, чтобы торговая сеть могла покрыть расходы, которые она несет.

Какая пенсия ждет в будущем работающих сейчас? Подробнее здесь.

Однако на законодательном уровне подобные меры никак не закреплены и не могут считаться законными.

Размер комиссии банка

Как уже говорилось, средний показатель установленного процента на безналичный расчет для торговых точек — от 2 до 3%. Чаще кредитные организации заключают с продавцами договоры, в которых прописываются все специальные условия.

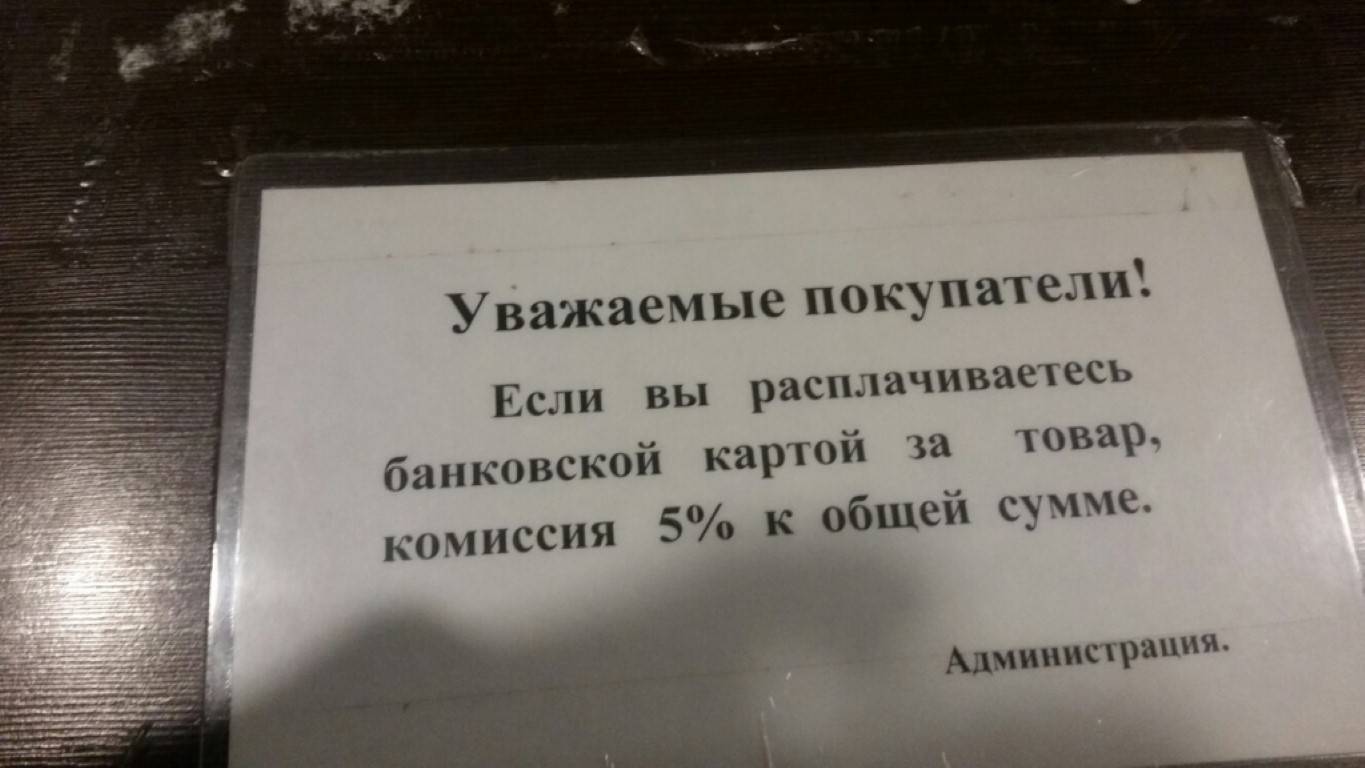

Предупреждение покупателей магазина об увеличении оплаты при использовании карты. Фото pg21.ru

Предупреждение покупателей магазина об увеличении оплаты при использовании карты. Фото pg21.ru

Однако, когда дело коснулось взимания процента с покупателей, неизвестно откуда появился показать в 5 %. Другими словами, торговые сети хотят заставить граждан платить 5 процентов с каждой покупки, оплаченной банковской картой.

5% к цене при безналичной оплате — законно ли

Если рассматривать вопрос со стороны законодательной позиции, то ответ будет однозначным. Согласно Закону о защите прав покупателей, на стоимость товара не может влиять способ оплаты. Однако, поскольку Россия славится своей непредсказуемостью, то некоторые магазины предпочитают не уведомлять граждан об их правах.

Обязан ли продавец уведомлять об этом

Безусловно, торговая сеть обязана уведомлять своих покупателей, что оплата по безналичному расчету обойдется дороже. В противном случае это будет еще одно нарушение прав покупателей.

По данному поводу на кассе должно висеть соответствующее уведомление или информация должна поступать от кассира при совершении покупки.

С другой, почему в гипермаркетах предпочитают умалчивать подобную информацию? В первую очередь потому, что данная деятельность является незаконной. Что в подобных ситуациях стоит делать гражданину?

Оплата картой в магазине. Фото pikabu.ru

Оплата картой в магазине. Фото pikabu.ru

Если увеличенная стоимость обнаружилась непосредственно у кассы, гражданин имеет полное право затребовать установить цену, равную фактической стоимости (без переплат). В случае отказа можно пригрозить написать обращение в Роспотребнадзор. Поэтому необходимо проверять чек сразу после покупки.

Можно ли вернуть товар

Если гражданин будет иметь доказательство незаконной деятельности магазина, он имеет полное право обратиться к его руководителю с письменной жалобой и требованием вернуть переплату.

В случае отрицательного ответа от торговой точки, можно также написать претензию в Роспотребнадзор, защиту прав потребителей или прокуратуру. Также подобные ситуации могут рассматриваться в рамках судебного разбирательства.

Как вернуть проценты по ипотеке? Читайте тут.

Поможет ли это защитить права остальных потребителей? Скорее всего нет, поскольку при наличии подобных прецедентов, магазину будет проще увеличить стоимость всей продукции, чтобы компенсировать затраты на безналичные переводы.

Почему картой нельзя платить онлайн? Ответ в видео:

Что можно сказать, подводя итоги? Является ли подобная деятельность магазинов законной? Разумеется, нет. Однако обычным покупателям почти бесполезно с ней бороться, поскольку воздействие должно оказываться на законодательном уровне. В качестве одной из возможных мер, идет рассмотрение законопроекта о снижения процентов по банковским комиссиям.

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш новостной портал FBM.ru, подписывайтесь на наши новости в Яндекс-Новостях и Telegram

Добавьте FBM.ru в избранное

Источник

Банки взимают с клиентов незаконные комиссии

В каком случае начисление таких платежей будет правомерным, а в каком — нет, с точки зрения Банка России и судов? И что делать, если финансовая организация списывает комиссии незаконно

Клиенты банков и других финансовых организаций часто сталкиваются со списанием комиссий. Обычно условия начисления таких платежей указывают в договоре, который составлен по типовой форме и не предусматривает возможности клиента повлиять на его содержание. При этом не все комиссии являются правомерными.

Что такое комиссия?

Интересно, что понятие «комиссия» не содержится ни в Гражданском кодексе РФ, ни в Законе о банках и банковской деятельности. Законодательством предусмотрены лишь следующие виды оплаты:

- проценты за пользование кредитом (ст. 819 ГК РФ);

- проценты на сумму вклада (ст. 838 ГК РФ);

- плата за услуги банка по совершению операций с денежными средствами, находящимися на счете (ст. 851 ГК РФ).

Тем не менее в документах, которые получают клиенты банков, часто содержится формулировка — «комиссия банка». Под ней подразумевается плата за оказание услуг по совершению операций по счетам клиента. Размер комиссии может выражаться в конкретных цифрах (например, 1000 рублей ежемесячно за ведение счета) или в процентах от суммы операции (например, 1% от суммы денежного перевода). Практика рынка кредитования показывает, что комиссии находятся на втором месте среди доходов банков после процентов по кредитам.

Когда списание комиссии будет правомерным, а когда — нет?

Законным будет списание платы за реально предоставленные услуги:

- переводы денежных средств — к примеру, если клиент оформляет кредитную карту и расплачивается ею, банк вправе удержать комиссию;

- конвертация (обмен) валюты — для оплаты услуг в заграничных поездках производится автоматическая конвертация денежных средств, которая также оплачивается согласно установленным в банке тарифам;

- снятие наличных в иных банках или с кредитных карт;

- документарные операции — если кредит был оформлен на юридическое лицо, банк может взимать дополнительную комиссию за предоставление банковской гарантии по выплате средств.

Незаконным будет списание комиссий за банковские операции, которые являются неотъемлемой частью основной услуги, для получения дополнительной выгоды. Например, предоставление кредита является основной услугой. При этом банк требует отдельной оплаты таких операций, как рассмотрение заявки на выдачу кредита, его предоставление, перечисление средств на счет заемщика, досрочное погашение кредита, открытие и ведение ссудного счета (банковский счет для перечисления кредитных средств открывается только на срок действия кредитного договора, поэтому начисление комиссии за это незаконно), информирование о задолженности и т.д. Эти операции являются частью услуги по обслуживанию кредита, которую заемщик оплачивает, ежемесячно совершая необходимые платежи. Поэтому комиссию за такие допуслуги разумно оспаривать. Об этом свидетельствуют действия регулятора рынка финансовых услуг и судебная практика.

Банк России — о взимании комиссий

В Информационном письме от 26 августа 2020 г. № ИН-06-59/126 Банк России указал некредитным финансовым организациям на недопустимость взимания платы за предоставление потребительского займа. В нем сказано, что не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами РФ, а также за предоставление услуг, если при этом он действует в собственных интересах и для заемщика не создается отдельное имущественное благо (ч. 19 ст. 5 Федерального закона «О потребительском кредите (займе)»). Банк России полагает, что перечисление суммы займа не должно рассматриваться в качестве отдельной услуги, за которую кредитор может взимать вознаграждение, а является необходимым и сопутствующим условием для заключения договора потребительского займа и возникновения обязательств по нему. В связи с этим взимание комиссии за перечисление займа на счет заемщика неправомерно.

Таким образом, удержание банком или иной финансовой организацией комиссии будет правомерным только при наличии двух условий:

- клиенту предоставлена услуга — помимо той, которая включена в условия кредитного договора (договора займа) и уже оплачена;

- в результате оказания услуги клиент приобретает отдельное имущественное благо.

Суды — о взимании комиссий

Банк России в упомянутом выше письме обратил внимание на правовую позицию Верховного Суда РФ, изложенную в Определении от 23 декабря 2014 г. № 80-КГ14-9. Рассматривался иск физического лица о признании недействительными условий кредитного договора, в частности о взыскании комиссии за выдачу кредита. Суды первой и апелляционной инстанций в удовлетворении иска отказали. Они указали, что положения об установлении комиссии были прописаны в кредитном договоре, с условиями которого истица была ознакомлена под роспись, и сослались на принцип свободы договора (ст. 421 ГК РФ).

Верховный Суд с такими выводами не согласился. Он отметил: из п. 1 ст. 16 Закона о защите прав потребителей и ст. 168 ГК РФ следует, что заемщик-физлицо — экономически слабая сторона и нуждается в особой защите прав, и если заключенный с ним кредитный договор является типовым, условия которого определены банком в стандартных формах, и заемщик лишен возможности повлиять на его содержание, то включение в такой договор условий, не предусмотренных нормами Гражданского кодекса РФ, нарушает права потребителя.

Согласно ст. 779 ГК РФ плата взимается за действие, которое является услугой. Вместе с тем действия, которые не создают для заемщика отдельное имущественное благо, не связанное с заключением кредитного соглашения, услугой как таковой не являются. При решении вопроса о признании действия кредитора услугой Верховный Суд определил оценивать, является ли оно стандартным или дополнительным. При этом под стандартными следует понимать такие действия, без совершения которых кредитор не смог бы заключить и исполнить кредитный договор (договор займа). Они не являются услугой по смыслу ст. 779 ГК РФ, и взимание за них денежных средств неправомерно.

Читайте также

Вправе ли банк начислить комиссию при выдаче кредита?

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

12 Февраля 2019

Аналогичную позицию Верховный Суд высказывал и позднее, в 2019 и 2020 гг., например в Определении от 12 февраля 2019 г. № 16-КГ18-52. Дело было связано со взысканием комиссии, не предусмотренной в договоре и установленной банком позже. Уже после заключения договора банковского счета решением правления банка были введены тарифы, на основании которых со счета истца была списана комиссия в связи с зачислением на него денежных средств.

Верховный Суд принял позицию истца. Действительно, закон не запрещает банкам изменять условия банковского обслуживания и устанавливать новые комиссии или их иные размеры. Однако до оказания услуги с клиентом-физлицом должно быть достигнуто соглашение о возможности изменения договора банковского обслуживания в форме, которая позволяет однозначно установить согласие клиента на обслуживание на этих условиях и добровольный выбор им объема услуг. На момент заключения с истцом договора банковского счета операции по зачислению денежных средств вне зависимости от суммы были бесплатными. Об утверждении новых тарифов истец не был осведомлен, согласия на изменение условий договора и удержание комиссии он не давал. Следовательно, руководствоваться необходимо было теми условиями, которые содержались в договоре в момент его заключения.

Внимания также заслуживает Определение Верховного Суда от 9 июня 2020 г. № 5-КГ20-8, 2-5744/2018. В деле рассматривалась законность удержания банком комиссии при перечислении остатков денежных средств в другую кредитную организацию в связи с закрытием расчетного счета. До предложения его закрыть для установления экономического смысла банковских операций банк направил истцу запрос о предоставлении дополнительных документов и сведений в соответствии с Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Суды первой и апелляционной инстанций посчитали, что действия банка законны и совершены в целях недопущения нарушений этого закона. Верховный Суд же отметил, что обязанность осуществлять контроль для противодействия отмыванию доходов возложена на банк законом, а не договором с клиентом. Выполнение этой публичной функции не может использоваться в частноправовых отношениях для извлечения выгоды за счет клиента путем повышения платы за совершение операций с денежными средствами, которые кредитная организация признала сомнительными, поскольку это противоречит существу правового регулирования данных отношений и не предусмотрено законодательством. Закон о противодействии отмыванию доходов не содержит норм, позволяющих кредитным организациям устанавливать специальное комиссионное вознаграждение в качестве меры по противодействию легализации доходов, полученных преступным путем. В связи с этим недопустимо возложение на клиента банковских расходов на проведение такого контроля, в том числе путем установления специального тарифа при осуществлении банковских операций в зависимости от того, являются ли они следствием данного контроля.

Несмотря на неоднократное изложение Верховным Судом позиции по данному вопросу, финансовые организации продолжают включать в договоры условия о списании комиссий.

Что делать, если комиссию списали незаконно?

Еще на этапе заключения договора необходимо внимательно изучить его условия и проверить, не установлены ли в нем скрытые и незаконные комиссии. Сотрудник финансовой организации обязан дать подробные пояснения о сути и стоимости каждой предоставляемой услуги.

Часто клиенты финансовых организаций оказываются перед выбором: согласиться на заключение договора на стандартных условиях или вовсе отказаться от предоставления услуг. В таком случае можно оспорить взимание неправомерных комиссий уже после подписания договора.

Права физлиц — заемщиков и непрофессиональных участников рынка финансовых услуг — закреплены в Законе о защите прав потребителей и Законе о банках и банковской деятельности. Согласно нормам действующего законодательства заемщик имеет право на предоставление полной и достоверной информации о стоимости кредита и в случае нарушения прав может отказаться от договора.

В случае неправомерного списания комиссии:

1. Соберите документы, подтверждающие основание и факт взимания комиссии (кредитный договор, банковская выписка).

2. Определите, является ли комиссия платой за отдельную реально предоставленную услугу или же за действия, сопутствующие заключению договора и исполнению обязательств по нему. Например, выдача кредита невозможна без оформления заявки, следовательно, взимание платы за данную услугу неправомерно.

3. Обратитесь в финансовую организацию с претензией. Она должна быть составлена с учетом требований, указанных в договоре, и содержать доводы о незаконности и необоснованности списания комиссии. Не забудьте получить подтверждение подачи претензии (входящий номер заявления, подпись сотрудника).

4. Если финансовая организация ответила отказом или бездействует по истечении 30 дней после направления претензии, следует обратиться с жалобой в территориальное подразделение Роспотребнадзора и Центрального банка России.

5. Если вышеперечисленные действия не дали результата, придется обратиться с исковым заявлением в суд. Это позволит вернуть неправомерно списанную комиссию, взыскать проценты за незаконное удержание финансовой организацией денежных средств и компенсацию морального вреда.

Источник