Можно ли вводить код безопасности для оплаты картой в интернете

Содержание статьи

Безопасно ли оплачивать банковской картой на Алиэкспресс

Наверное, нет ни одного человека, который бы не слышал про интернет-площадку Алиэкспресс, которая на сегодняшний день является самой посещаемой на территории нашей страны. Это и логично, ведь на сайте можно найти все, что угодно: одежда, техника, инструменты для хобби — эти вещи можно приобрести, не выходя из дома, причем значительно дешевле, чем в офлайн — магазинах.

Однако часто покупатели сталкиваются с тем, что при оплате банковской картой на Аликспресс необходимо подтвердить платеж, введя код безопасности карты. Выясним, насколько оправдана данная мера, и можно ли оплатить покупку без нее.

Что такое код безопасности, зачем его указывать при оплате товара

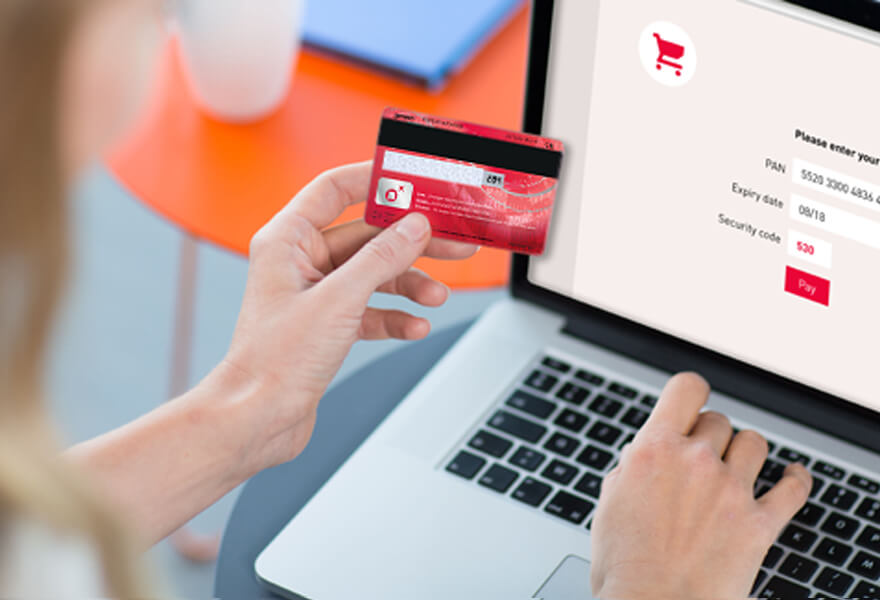

При использовании банковской карты в интернет — магазине для завершения оплаты необходимо ввести CVV2 либо CVC2 код. Попробуем разобраться, что же это такое.

CVV2 (для карты Visa), CVC2 (для карты MasterCard) — это специальный код безопасности, разработанный для того, чтобы подтвердить право клиента на использование банковской карты.

Код безопасности представляет собой комбинацию из трех цифр, расположенных на оборотной стороне платежной карты. Данный код сгенерирован специальной программой таким образом, чтобы воспроизвести его было очень сложно. При этом банки все чаще дополняют систему безопасности платежей новыми способами защиты, в том числе технологией 3 d- secure.

Смысл ее заключается в следующем: перед каждой платежной операцией, в системе безопасности создается одноразовый пароль, который присылается на номер телефона клиента (время действия одноразового пароля не больше 5 минут), и в случае неправильного ввода операция не будет завершена.

Таким образом, без ввода кода безопасности (а в некоторых магазинах и одноразового пароля) банк просто отклонит платеж, не списав денежные средства.

Почему торговая площадка запрашивает код безопасности платежной карты

Алиэкспресс — крупная торговая площадка, использующая систему безналичных платежей. Для того чтобы оплатить товар банковской картой, необходимо заполнить следующие обязательные поля:

- выбрать тип карты (Visa, MasterCard, Maestro);

- заполнить графу номер карты (ввести 16-тизначный номер, указанный на лицевой стороне карты), фамилию, имя владельца, срок действия карты (месяц, год), код безопасности. После чего необходимо выбрать опцию «оплатить сейчас». Без заполнения данных полей оплата будет невозможна, а в случае неправильного заполнения какого-либо из обязательных полей, оплата просто не пройдет.

Можно ли оплатить покупку без кода безопасности

Оплатить покупку на Алиэкспресс банковской картой без использования кода безопасности не получится. Однако в случае нежелания вводить свой секретный код карты можно воспользоваться следующими методами:

- оплата при помощи сервиса яндекс-деньги;

- оплата с помощью Qiwi — кошелька;

- оплата с помощью Webmoney;

- оплата с помощью мобильного платежа;

- оплата наличными через магазины-партнеры сайта .

Может ли Алиэкспресс украсть деньги с банковской карты

Для начала стоит запомнить, что при оплате покупок на Алиэкспрессе деньги поступают не напрямую продавцу, а в специальную платежную систему. Все современные магазины, в том числе и Алиэкспресс работают основываясь на стандарте PCI DSS, согласно которому сведения о CVV2, CVC2 кодах должны быть удалены сразу же после прохождения оплаты, поэтому сторонний человек никогда не сможет получить к ним доступ.

При этом мало кто знает, но крупные магазины сами заинтересованы в том, чтобы данные платежных карт не могли попасть в чужие руки. В платежной системе есть такое понятие как фрод — незаконные операции с чужой банковской картой.

В случае проведения мошеннических действий с картой, магазин, в котором произведена оплата обязан будет вернуть деньги клиенту, с карты которого операция была совершена, а в случае если количество незаконных операций достигнет 1% от общего количества платежей, торговой площадке будет выставлен штраф, а также пострадает ее репутация.

Именно поэтому крупные магазины вкладывают огромные деньги в разработку специализированных антифродовых систем защиты, которые включают в себя установку программ от подбора CVV2, CVC2 кода, проверку совпадения страны, в которой зарегистрирована карта и места оплаты, проверку IP — адреса покупателя, количество неудачных попыток при вводе данных карты. Поэтому Алиэкспресс не только не могут украсть деньги с банковской карты, они еще и сами заинтересованы в том, чтобы защитить денежные средства клиентов.

Виды мошенничества

Фишинг

Каким же образом данные банковской карты могут попасть в чужие руки?

В последнее время интернет-пользователи все чаще стали сталкиваться с таким понятием как фишинг. Смысл данного термина заключается в том, чтобы получить информацию о платежных картах пользователей. Данный вид мошенничества выглядит как почтовая рассылка от популярных компаний, предлагающих, перейти по ссылке указанной в письме для получения какой-либо информации или скидки.

После перехода по указанной ссылке, покупатель попадает на поддельный сайт и либо сам вводит данные своей карты, либо на компьютер устанавливается специальная программа, которая впоследствии сможет перехватить конфиденциальные данные платежных карт.

Самый распространенный пример фишинга — письмо, полученное по электронной почте, якобы от крупной компании (Сбербанк, Алиэкспресс, Apple) в котором написано о том, что со счета клиента сняты денежные средства, а ознакомиться с деталями платежа или отметить его можно перейдя по ссылке.

Социальная инженерия

Также для получения конфиденциальных сведений используется социальная инженерия — незаконный способ получения информации о персональных данных, банковских картах людей, в основе которого лежит манипуляция человеческими качествами — заинтересованностью, доверчивостью, жалостью.

Например, при покупке на Алиэкспресс продавец пишет клиенту о том, что оплаченный им товар закончился и предлагает вернуть деньги, но сделать это не через платежную систему сайта, а напрямую на карту, чтобы якобы не портить свой рейтинг. И для того, чтобы перечислить деньги, клиенту необходимо только предоставить сведения о карте и секретный код. После предоставления подобного рода информации, данные банковской карты попадают в чужие руки.

Оплата заказа чужой банковской картой

Часто при покупке на Алиэкспресс люди задаются вопросом можно ли оплатить заказ картой мужа, брата или друга. Формального запрета на данные действия нет, ведь в правилах интернет-магазина нигде не сказано о том, чтобы получатель товара и хозяин карты был один и тот же человек. Однако прежде чем заказ будет оплачен, он должен будет пройти проверку платежной системы, которая может занять до 24 часов.

По результатам проверки платеж может быть отклонен из-за того, что у владельцев магазина возникли сомнения в правомерности использования карты. Таким образом, не смотря на то, что политика сайта не запрещает оплачивать товары чужой картой, покупка может не состояться.

Защита от мошенничества и меры предосторожности

Необходимо запомнить несколько несложных правил, которые помогут обезопасить свою платежную карту от мошенников.

- Никому нельзя сообщать секретный код своей банковской карты. В случае если кто-то хочет перевести денежные средства клиенту, то ему будет достаточно знать номер карты.

- Нельзя держать карту на виду в общественных местах или отправлять фотографию карты по интернету.

- На компьютере должен быть установлен антивирус, который защитит данные карты, в случае если клиент вводит их на сайте с низким уровнем защиты.

- Не стоит открывать подозрительные ссылки и сайты.

- Для оплаты покупок в интернет-магазине можно завести отдельную карту, либо установить на обычную карту лимит на онлайн-платежи.

Инструкция по оплате заказа на Алиэкспресс картой (видео):

Таким образом, CVV2, CVC2 — это секретная информация, которая необходима для того, чтобы идентифицировать владельца карты и защитить его денежные средства от недобросовестных лиц. Без использования секретного кода карты совершать интернет — покупки невозможно. Крупные магазины, в том числе Алиэкспресс, заботятся о безопасности своих клиентов и постоянно разрабатывают способы защиты от мошенников.

Однако, не смотря на все меры безопасности, предпринимаемые магазинами, самим клиентам также необходимо внимательно относиться к своим персональным данным, не вводить их на подозрительных сайтах, не переходить по незащищённым ссылкам, не сообщать их третьим лицам.

Ваш репост и оценка статьи:

Похожие статьи

- Детские карты Альфа-Банка: БамблБи и другие

- Как оплачивать телефоном iPhone вместо карты Сбербанка

- Как отказаться от зарплатной карты сбербанка

- Обслуживание зарплатной карты Сбербанка при увольнении

- Почему деньги не пришли на карту Сбербанка и что делать в этом случае

Источник

Код безопасности на карте — для чего он нужен и где находится?

Если вы захотите совершить операцию онлайн-покупки с оплатой картой, то кроме номера платежного средства система попросит ввести код безопасности. Без его указания совершение транзакции невозможно. Иначе он называется кодом CVV, CVC или CVP2.

Сервис Бробанк.ру узнал, для чего нужен код безопасности на карте, и почему его нужно тщательно охранять. Основные методы защиты банковских карт от мошеннических операций.

Где искать этот код

Если рассматривать, где находится код безопасности на карте Сбербанка или любой другой карточки, то ничего сложного не будет. Достаточно взглянуть на оборотную сторону платежного средства, и вы его увидите.

Код безопасности отображается на всех банковских картах, кроме платежных средств Маэстро, которые ранее массово выпускал Сбербанк для получателей пенсий и пособий. Теперь социальные карточки преимущественно обслуживаются национальной платежной системой МИР.

На картах Maestro Сбербанка кода безопасности нет, их нельзя использовать для совершения онлайн-покупок.

Если вы пользуетесь картой с логотипом МИР, Виза или Мастеркард, то код безопасности обязательно на ней отображен. Если его нет, то это можно считать браком, но отсутствие номера — не повод менять пластик. Можно обратиться в банк и узнать нужный набор цифр.

Код безопасности на карте может обозначаться аббревиатурами CVV, CVP2 и CVC в зависимости от обслуживающей платежной системы. И в полях интернет-магазинов, где нужно указать секретный код, стоят именно эти обозначения. То есть если вас просят ввести CVV, CVP2 или CVC, нужно вписать код безопасности.

Это комбинация их трех цифр, которая располагается справа от поля для проставления подписи. Посмотрите на оборотную сторону, и вы его сразу увидите. Код безопасности на карте Сбербанка располагается там же, где и на карточках других банков. Внешний вид кредитных и дебетовых платежных средств идентичен во всем мире.

Если рассматривать, где находится код безопасности на карте Сбербанка или иного банка, то в некоторых случаях на обороте располагаются не три, а 7 цифр. Например, комбинация вида 3456 162. В этом случае кодом CV являются три последние цифры, а первая группа из четырех чисел — это последние числа номера карты.

Если вы пользуетесь картой American Express, то ее форматирование несколько отличается. Код безопасности состоит их 4-х цифр и располагается на лицевой стороне пластика.

Для чего нужен код CVV/CVC

Требование о введении этой комбинации цифр продиктовано мерами безопасности при совершении онлайн-операций. Если бы для оплаты товара нужно было вводить только номер банковской карты, это бы спровоцировало огромное количество мошеннических транзакций. Мошеннику достаточно было бы «добыть» каким-то образом фото карты, чтобы израсходовать с нее все деньги.

Именно поэтому банковские организации предусмотрели несколько методов защиты онлайн-транзакций:

- Код безопасности карты. Предполагается, что если мошеннику и удастся каким-то образом получить фото карты, то ее оборотная сторона вряд ли будет ему доступна. Поэтому, чтобы совершить онлайн-покупку, клиент вносит номер карты и срок ее действия, указанные на лицевой части, и секретный код CVV/CVC, расположенный на ее обороте.

- 3D-Secure. Это современная технология, которая позволяет сделать онлайн-покупки еще более безопасными. Система 3D-Secure подключается ко всем выдаваемым картам. При выдаче карты в систему вносится номер телефона держателя, и чтобы онлайн-операция была совершена, на этот телефон присылается сообщение с одноразовым паролем. Если пароль не вводится, операция покупки не проходит.

К картам Виза и Мастеркард подключается система безопасности 3D-Secure. Карты МИР защищает аналогичная технология MirAccept.

Получается, что современные банковские карты обладают двойной защитой. Сначала для совершения операции через интернет держатель должен ввести код безопасности, а затем уже пароль, присланный на телефон системой 3D-Secure. Такая двойная безопасность серьезно сократила количество мошеннических транзакций, но они все еще случаются, и часто по вине самих держателей платежных средств. Они сами передают секретные сведения мошенникам, которые изобретают все более изощренные способы «выуживания» информации.

Если речь о виртуальной карте

Некоторые банки и финансовые сервисы, например, Яндекс Деньги или Киви, выпускают виртуальные платежные средства, которые физического носителя не имеют. Эти карточки предназначены только для совершения онлайн-операций.

У таких карт тоже есть код безопасности, который клиент указывает для совершения транзакции. Для совершения операций секретный код сообщается клиенту вместе с другими реквизитами пластика. Обычно он приходит СМС-сообщением на телефон. С точки зрения безопасности сохранять это сообщение не рекомендуется, идеальный вариант — запомнить набор цифр.

Как обезопасить себя от мошенников?

Что такое код безопасности карты и для чего он нужен — в этом мы разобрались. Теперь очередь другой важной информации — как обезопасить свои деньги от мошенников?

Несмотря на двойную степень защиты онлайн-операции, мошенники не дремлют, поэтому о мерах безопасности нужно помнить всегда:

- не стоит записывать где-то номер карты вместе с секретным кодом или держать их совместное фото. Если эта информацию попадет мошенникам, вы можете лишиться своих денег;

- все прекрасно знают, что ПИН-код сообщать никому нельзя, даже якобы сотрудникам банка. С кодом безопасности ситуация точно такая же. Он не требуется для проведения ни одной транзакции или финансовой операции;

- если вам звонят из банка и просят указать номер карты и секретный код — это однозначно мошенники. Они могут тщательно маскироваться под реального представителя банка, но такими по сути не являются. Потом вас попросят назвать для подтверждения чего-то код, присланный на телефон, — и вот, обе ступени безопасности мошенником преодолены, он получает доступ к вашим деньгами;

- внимательно проверяйте сайт интернет-магазина, он должен быть реальным. Некоторые мошенники могут создавать ложные магазины или копии крупных меркетов (например, меняют, одну букву в названии: detmir на detmin);

- не вводите полные данные карты на «странных площадках»: онлайн-казино, на сайтах финансовых пирамид и пр.;

- если вам на электронную почту пришла ссылка на какой-то опрос, после которого вам нужно указать реквизиты вашей карты для получения якобы вознаграждения, перед вами мошенники. Далее нужно будет ввести код, присланный вам на телефон;

- если это вам кто-то должен заплатить, то кроме номера карты ничего не требуются. Так мошенники ищут жертв на сайтах типа Авито. Они предлагают выгодно купить у вас товар прямо здесь и сейчас, просят срочно указать все реквизиты вашей карты. Потом еще пароль попросят для подтверждения перевода.

Теперь вы знаете, где смотреть код безопасности карты Сбербанка, и как его уберегать от мошенников. Никому не давайте свою карту, не сообщайте данные о ней третьим лицам, и проблем не будет. Помните, что если вы отдаете карту официанту в кафе, то это также крайне небезопасно. Лучше самому подойти к кассе.

Источник

Опасно ли сообщать 3 цифры с карты при расчетах в Интернете в 2021 году

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами — будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA — платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто — для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь — перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден — конечно же с ним. Но при определенных условиях, а точнее, при одном из них — магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного — код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Источник