Можно ли воспользоваться картой если она заблокирована

Содержание статьи

crb-gc.ru

В некоторых случаях довольно глупо иметь при себе большое количество наличных средств, потому люди предпочитают брать небольшую сумму наличными, а остальное при необходимости снимать или платить непосредственно с кредитной карты, что довольно удобно в современном мире, а некоторые из стран практически полностью перешли на подобный способ оплаты.

Проблема заключается в том, что из-за ошибок самого владельца карты или сбоя в системе карта может заблокироваться, вследствие чего снять с не финансы будет невозможно, потому люди часто не любят возиться с кредитками.

Что бы окончательно понять как стоит действовать, необходимо для начала разобраться есть ли возможность снять средства с карты, если она заблокирована.

Как заблокирована карта

Для людей, не разбирающихся во всех банковских тонкостях нет особенной разницы в блокировке карты, они знают то что снять с нее средства невозможно, соответственно она становится не столь полезной, но и блокировка может различаться сама по себе.

Всего существует несколько видов блокировки, соответственно, чтобы понять, если ли возможность снять с нее средства, нужно понять, какая блокировка на ней установлена.

Блокировка может быть временной, ей пользуются когда владелец не может найти собственную карту, но он уверен что она при нем (он не терял ее и ее не крали воры). Это является временной мерой, которая больше относится к подстраховке.

Так же блокировка может быть полной, но при этом будет перевыпущена. Это актуально когда карту крадут. То есть сам пластик меняется, но привязанный к нему счет остается невредим и после выдачи новой карточки или посредством банка им можно пользоваться. Такая блокировка нужна для того, чтобы не дать возможностям ворам использовать чужие средства.

Так же полная блокировка может быть окончательной (абсолютной), то есть становится недоступен ни сам счет, ни использование карты. Чаще всего такое происходит только по желанию самого клиенты, но редко возможно что подобное делает и банк, но тогда он должен предоставит внятные объяснения.

Когда можно снять средства

Для того чтобы опять нормально пользоваться кредиткой придется идти в банк и просить снять блокировку, предоставляя необходимые объяснения если они потребуются. После этого человек может, как использовать саму карту, так и переводить с нее средства через интернет.

Если карта блокируется для перевыпуска, то человек может получить свои средства, в филиале банковской организации предоставив личные документы. В таком случае сама карта не потребуется.

Если же карта блокируется окончательно и не подлежит перевыпуску, то все средства с нее нужно снимать сразу, в противном случае для человека они теряются.

В целом если карта не блокируется со счетом окончательно (без перевыпуска), то средства с карты достать можно, но для этого так или иначе придется посещать банк. Без посещения банка и предоставления личных документов разблокировать карту не представляется возможным и соответственно снять с нее средства будет невозможным.

- Потребительский кредит

- Кредитные карты

- Микрозайм

- Кредит для бизнеса

СУММА

15000 — 1000000

ПРОЦЕНТ

от 26.9%

СРОК

без срока

ВОЗРАСТ

18

СУММА

Сумма: до 1 500 000р.

ПРОЦЕНТ

Процентная ставка от 12,9% годовых

СРОК

Срок от 1 до 5 лет

ВОЗРАСТ

Возраст: 18 до 65 лет

СУММА

до 350 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 20 до 75 лет

СУММА

до 30 000 000 рублей

ПРОЦЕНТ

от 8,9%

СРОК

до 60 месяцев

ВОЗРАСТ

от 21 до 67 лет

СУММА

от 5 000 до 300 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 18 лет

СУММА

до 500 000

ПРОЦЕНТ

0% комиссии за перевод задолженности

СРОК

100 дней без процентов

ВОЗРАСТ

18

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 19,9% годовых

СРОК

до 55 дней

ВОЗРАСТ

от 18 до 70 лет

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 23,99% годовых

СРОК

до 60 дней без процентов

ВОЗРАСТ

18-65 лет

СУММА

от 30 000 до 300 000 рублей

ПРОЦЕНТ

от 11%

СРОК

без % до 120 дней

ВОЗРАСТ

от 21 до 75 лет

СУММА

до 150 000 рублей

ПРОЦЕНТ

от 26,99% годовых

СРОК

до 100 дней без %

ВОЗРАСТ

18-65 лет

СУММА

15000 — 1000000

ПРОЦЕНТ

от 26.9%

СРОК

без срока

ВОЗРАСТ

18

СУММА

Сумма: до 1 500 000р.

ПРОЦЕНТ

Процентная ставка от 12,9% годовых

СРОК

Срок от 1 до 5 лет

ВОЗРАСТ

Возраст: 18 до 65 лет

СУММА

до 350 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 20 до 75 лет

СУММА

до 30 000 000 рублей

ПРОЦЕНТ

от 8,9%

СРОК

до 60 месяцев

ВОЗРАСТ

от 21 до 67 лет

СУММА

от 5 000 до 300 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 18 лет

СУММА

до 500 000

ПРОЦЕНТ

0% комиссии за перевод задолженности

СРОК

100 дней без процентов

ВОЗРАСТ

18

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 19,9% годовых

СРОК

до 55 дней

ВОЗРАСТ

от 18 до 70 лет

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 23,99% годовых

СРОК

до 60 дней без процентов

ВОЗРАСТ

18-65 лет

СУММА

от 30 000 до 300 000 рублей

ПРОЦЕНТ

от 11%

СРОК

без % до 120 дней

ВОЗРАСТ

от 21 до 75 лет

СУММА

до 150 000 рублей

ПРОЦЕНТ

от 26,99% годовых

СРОК

до 100 дней без %

ВОЗРАСТ

18-65 лет

СУММА

15000 — 1000000

ПРОЦЕНТ

от 26.9%

СРОК

без срока

ВОЗРАСТ

18

СУММА

Сумма: до 1 500 000р.

ПРОЦЕНТ

Процентная ставка от 12,9% годовых

СРОК

Срок от 1 до 5 лет

ВОЗРАСТ

Возраст: 18 до 65 лет

СУММА

до 350 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 20 до 75 лет

СУММА

до 30 000 000 рублей

ПРОЦЕНТ

от 8,9%

СРОК

до 60 месяцев

ВОЗРАСТ

от 21 до 67 лет

СУММА

от 5 000 до 300 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 18 лет

СУММА

до 500 000

ПРОЦЕНТ

0% комиссии за перевод задолженности

СРОК

100 дней без процентов

ВОЗРАСТ

18

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 19,9% годовых

СРОК

до 55 дней

ВОЗРАСТ

от 18 до 70 лет

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 23,99% годовых

СРОК

до 60 дней без процентов

ВОЗРАСТ

18-65 лет

СУММА

от 30 000 до 300 000 рублей

ПРОЦЕНТ

от 11%

СРОК

без % до 120 дней

ВОЗРАСТ

от 21 до 75 лет

СУММА

до 150 000 рублей

ПРОЦЕНТ

от 26,99% годовых

СРОК

до 100 дней без %

ВОЗРАСТ

18-65 лет

СУММА

15000 — 1000000

ПРОЦЕНТ

от 26.9%

СРОК

без срока

ВОЗРАСТ

18

СУММА

Сумма: до 1 500 000р.

ПРОЦЕНТ

Процентная ставка от 12,9% годовых

СРОК

Срок от 1 до 5 лет

ВОЗРАСТ

Возраст: 18 до 65 лет

СУММА

до 350 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 20 до 75 лет

СУММА

до 30 000 000 рублей

ПРОЦЕНТ

от 8,9%

СРОК

до 60 месяцев

ВОЗРАСТ

от 21 до 67 лет

СУММА

от 5 000 до 300 000 рублей

ПРОЦЕНТ

0% годовых

СРОК

от 1 до 12 месяцев

ВОЗРАСТ

от 18 лет

СУММА

до 500 000

ПРОЦЕНТ

0% комиссии за перевод задолженности

СРОК

100 дней без процентов

ВОЗРАСТ

18

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 19,9% годовых

СРОК

до 55 дней

ВОЗРАСТ

от 18 до 70 лет

СУММА

до 300 000 рублей

ПРОЦЕНТ

от 23,99% годовых

СРОК

до 60 дней без процентов

ВОЗРАСТ

18-65 лет

СУММА

от 30 000 до 300 000 рублей

ПРОЦЕНТ

от 11%

СРОК

без % до 120 дней

ВОЗРАСТ

от 21 до 75 лет

СУММА

до 150 000 рублей

ПРОЦЕНТ

от 26,99% годовых

СРОК

до 100 дней без %

ВОЗРАСТ

18-65 лет

Похожие статьи

- Как досрочно погасить кредит?

- Аналитики спрогнозировали укрепление курса рубля

- Ничего лишнего: IT-компании просят пересмотреть налоговые льготы

- Как оформить кредит под залог квартиры?

- Фьючерсы на нефть WTI подешевели в ходе азиатской сессии

Источник

Восстановление (разблокировка) банковской карты

Прочтение этой статьи займет у вас примерно 10 минут.

Если не хотите тратить время, ознакомьтесь с её кратким содержанием, и перейдите на наиболее интересный вам фрагмент:

- Потеря доступа к карте: причины и последствия

- Действия для разблокировки карты

- методы блокировки и разблокировки

- Восстановление карты

- когда необходим повторный выпуск карты

Приятного чтения!

Среди платежных инструментов популярные банковские карты отличаются повышенным спросом. Их можно использовать для приобретения товаров в магазинах, оплаты услуг, совершения платежей через интернет и осуществления выгодных денежных переводов. Главной особенностью карты считается всесторонняя защита информации. ПИН-код обычно известен только владельцу платежного инструмента, а для совершения платежей через интернет необходимо дополнительно предоставить трёхзначный код CVV2 и информацию касательно срока действия карты.

Потеря доступа к карте

Утраченная банковская карта может попасть в руки злоумышленников. В этом случае клиенту банка придется осуществить ряд простых мероприятий, позволяющих защитить денежные средства, находящиеся на расчетном счете, к которому открывает доступ активированная карта.

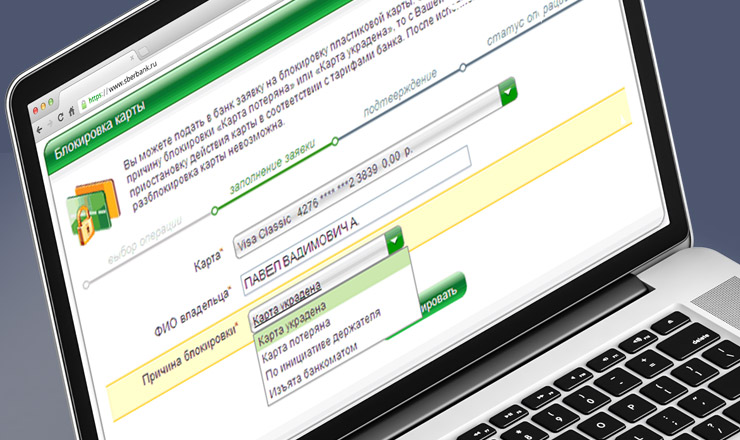

При потере, краже или взломе рекомендуется немедленно заблокировать действующую карту посредством обращения в офис финансового учреждения, использования аккаунта в системе интернет-банкинга или применения финансового телефона, привязанного к данному платежному инструменту.

Основные причины потери доступа к банковской карте:

- Механическое повреждение носителей информации (магнитной полосы или микрочипа).

- Случайная блокировка из-за невнимательности или излишней осторожности владельца карты.

- Трехкратное введение неправильного ПИН-кода на этапе оплаты товаров и услуг.

- Умышленная блокировка после потери, кражи или взлома карты.

- Ошибки в работе банкоматов и терминалов самообслуживания.

- Завершение срока действия личной кредитной или дебетовой карты.

- Наличие просрочек по кредитной карте.

- Изменение указанных ранее персональных данных держателя карты с последующим перезаключением договора.

- Потеря данных, позволяющих использовать карту для совершения платежей.

- Ошибки сотрудников финансового учреждения.

Утерянная банковская карта может стать причиной множества проблем. Во-первых, взломать карту не так уж сложно. Для этого мошенниками используются различные методики, в том числе скимминг (копирование карты), фишинг (сбор конфиденциальных данных в интернете) и вишинг (мошенничество по телефону). Во-вторых, после потери карты заемщик теряет доступ к своему банковскому счету, то есть не может совершать транзакции.

Коммерческие банки рекомендуют безотлагательно произвести блокировку утерянной или украденной карты. Для этого достаточно позвонить на специальный номер горячей линии, обратиться в ближайшее отделение банка или мгновенно получить доступ к личному аккаунту в системе интернет-банкинга. Блокирование карты предполагает временные ограничения, связанные с денежными потоками. Иными словами, карту невозможно будет использовать для оплаты товаров, заказа услуг и перевода валюты. Заблокированный баланс при этом никаким образом не мешает пополнению.

Если дебетовая карта регулярно используется для получения заработной платы, социальных выплат или пенсии, средства на нее будут поступать даже в заблокированном состоянии, но владелец платежного инструмента не будет иметь к ним доступ. Некоторые варианты блокирования позволяют ограничить лишь лимит использования средств. Например, за сутки с карты можно снять определенный процент от общей суммы.

Снятие блокировки

Разблокирование неповрежденных банковских карт, которые заблокированы по невнимательности или из-за ошибки клиента, не требует повторного выпуска подобного платежного инструмента. Восстановить доступ можно при помощи ближайшего банкомата, терминала самообслуживания, системы интернет-банкинга, или в офисе банка.

Для снятия блокировки необходимо:

- Проверить состояние карты. Если пластик сильно изношен или поврежден, рекомендуется заменить карту.

- Проверить состояние расчетного счета. В случае обнаружения подозрительных транзакций до осуществления блокировки следует обратиться в банк. Работники финансового учреждения предоставят детализированную выписку, позволяющую узнать нюансы выполненных за отчетный период переводов.

- Подать запрос на разблокировку. Иногда необходимо указать причину временной блокировки карты.

- Подтвердить решение о разблокировании путем использования системы двойной аутентификации пользователя. Для этого банк вышлет на финансовый телефон клиента код разблокировки, который необходимо ввести на сайте или в банкомате/офисе/терминале финансового учреждения.

- Сменить пароль на карте, предварительно введя ранее использованную или предоставленную на финансовый номер комбинацию цифр. Новый пароль обезопасит карту от действий злоумышленников.

- Установить дневной лимит использования средств. Это простая, но чрезвычайно полезная и эффективная методика защиты средств на карте. Даже в случае использования карты злоумышленником, мошенник сможет снять с расчетного счета только ту сумму, лимит на которую был установлен владельцем.

Блокирование карты — это временное мероприятие, которое принесет пользу в случае кражи, взлома или потери подобного платежного инструмента. Банк обычно предоставляет несколько способов разблокировки, поэтому клиент волен лично выбрать среди них наиболее комфортный способ восстановления доступа к карте. Некоторые банки устанавливают ограничения по максимальному количеству циклов блокировка и разблокировки. Клиенты, которые часто пользуются подобной возможностью, могут получить штраф или столкнуться с риском полной блокировки карты.

Методы блокировки и последующей разблокировки карты:

- Через систему интернет-банкинга или мобильное приложение. Подобная опция указывается в настройках карты.

- По телефону, к которому привязана карта. Звонок следует совершить на горячую линию банка, обычно этот телефонный номер указан на карте.

- В ближайшем офисе банка, обратившись непосредственно к консультанту.

- При помощи банкоматов и терминалов самообслуживания.

Заблокировать или разблокировать карту имеет право только ее владелец. Если блокировку могут совершить родственники или близкие друзья, которые получили от клиента финансового учреждения логин и пароль, то разблокирование производится только в ходе личного обращения получателя карты. Представители колл-центра привлеченного к сотрудничеству банка имеют право совершить специальный проверочный звонок, дабы снизить риск мошенничества. Они зададут контрольный вопрос, от ответа на который будет зависеть получение разрешение на разблокировку карты.

Воспользоваться полученной возможностью следует в том случае, если карта находится на руках у владельца. При утере или краже подобного финансового инструмента, процедура восстановления доступа к личному расчетному счету значительные усложняется. Клиенту обычно приходится подавать заявку на повторный выпуск карты.

Восстановление карты

Восстановить карту с нуля после сильного повреждения, потери или кражи можно в офисе финансового учреждения. Если речь идет о картах начального уровня, на их выпуск уйдет не более 30 минут. Клиенту достаточно обратиться к консультанту, предоставив паспортные данные и номер финансового телефона. Заказать новую карту разрешается также через систему интернет-банкинга. Заблокированный платёжный инструменты при этом удаляется из системы, то есть старая карта получит статус недействительной.

Повторный выпуск пластиковой карты рекомендован в случае:

- Сильного физического износа или повреждения.

- Потери, взлома или кражи.

- Ошибок сотрудников коммерческого банка или сбоев в работе терминалов и банкоматов.

- Истечение срока действия карточки.

- Изменения скомпрометированных реквизитов платёжного инструмента (ПИН-код, CVV2 и номер карты).

Услуги по выпуску и разблокировке входят в перечень бесплатных сервисов, но некоторые финансовые учреждения производят повторный выпуск карты исключительно в качестве оплачиваемой услуги, например, если клиент обращается в банк с подобной просьбой несколько раз в год. Действующие условия и тарифы, открывающие доступ к перечисленным сервисам, рекомендуется изучить на сайте финансового учреждения.

Процедура восстановления может затянуться, если речь идет об именной карте. Подобный финансовый инструмент выпускается с учетом персональной информации о клиенте. Прямо на поверхности пластиковой карты указывается имя и фамилия, ставится подпись, а иногда добавляется даже фотография получателя. Чтобы перевыпустить такую пластиковую карту, придется потратить минимум 7 дней. Иногда этот срок затягивается до пары недель, но крупные коммерческие банки сократили время на выпуск именных карт до 3-5 дней.

Кража, потеря или взлом карты повышает риск потери денежных средств, которые хранятся на расчётном счете, но иногда деньги можно вывести без восстановления и разблокировки карты. Для этого владельцу счета необходимо обратиться в банк. Предоставив паспорт и подтвердив операцию посредством получения проверочного кода на финансовый телефон, клиент может снять деньги через кассу кредитной организации.

Вас также может заинтересовать:

Быстрое оформление кредитной карты

Если вам нужно срочно получить кредитную карту, но вы не знаете, на карте какого банка остановить свой выбор, прочтите наш обзор. Лучшие предложения, отобранные по разным критериям выгодности, позволять вам подобрать для себя самый лучший вариант.

Штрафы по кредитам

Подписывая кредитный договор, заемщик соглашается соблюдать условия сделки. Причины начисления штрафов в сфере кредитования. Как избежать штрафных санкций, выбрать оптимальные условия кредитования и обезопасить сделку.

Источник