Можно ли вернуть деньги с карты на расчетный счет

Содержание статьи

Возврат денежных средств на расчетный счет: причины

Возврат денежных средств на расчетный счет — ситуация, которая может возникнуть в ряде случаев:

- Оплата за некачественный товар.

- Нарушение сроков поставки.

- Ошибочное начисление денег на расчетный счет.

- Случайное списание денежных средств с р/с.

Во всех перечисленных случаях требуется возврат денег на расчетный счет. При этом каждый из вариантов требует отдельного подхода от ИП или компаний (в первую очередь с позиции отражения в отчетности и выплаты налогов).

Возврат денежных средств на расчетный счет за услуги (товары)

В предпринимательской деятельности возможны следующие причины возврата продукции:

- Объект сделки имеет низкое качество. В законодательстве предусмотрены следующие статьи ГК РФ:

- Ст.18 — о последствиях передачи продукции низкого качества.

- Ст.24 — по расчетам с потребителем в случае выявления дефектов в товаре.

- Нарушение условий соглашения об объеме поставляемой продукции. В такой ситуации возврат на банковский счет производится с учетом статьи 466, касающейся устранения последствий передачи товара низкого качества.

- Невыполнение договорных обязательств в части сроков предоставления объекта сделки. Такие случаи регулируются двумя статьями ГК РФ (487 и 23.1).

Читайте также — Виды операций по расчетному счету

Возврат денежных средств на расчетный счет производится с учетом следующих проводок:

- Обратное перечисление денежных средств заказчикам и покупателям — 62.01 и 51 (дебит/кредит).

- Перечисление авансов — 62.02 и 51 (дебит/кредит).

Особенность операции — отражение списания денежных средств с р/с компании.

Возврат денег на расчетный счет, полученных от поставщиков:

- Получение денежных средств, которые ранее были выплачены подрядчикам и поставщикам — 51 и 60.01 (дебит и кредит).

- Возвращение от подрядных компаний и поставщиков переданных ранее авансов — 51 и 60.02 (дебит/кредит).

Такие операции показывает факт зачисления денег на р/с компании.

Ошибочное поступление денежных средств

Вторая ситуация — деньги поступают на расчетный счет по ошибке. Это возможно в следующих случаях:

- Плательщик ошибся (например, прописал не того получателя денежных средств).

- Ошибка банковского учреждения.

Что делать? Как осуществляется возврат на банковский счет?

Варианты:

- Получатель узнает о сумме, которая по ошибке оказалась на р/с. Источником информации служит банковская выписка. В этом случае клиент в течение десяти суток оповещает банковское учреждение, после чего производится обратное перечисление денежных средств. Четких сроков не существует, но рекомендуется осуществлять эту операцию как можно быстрее.

- Данные об ошибочном внесении денег предоставил банк. В этом случае днем отсчета является момент, когда владелец р/с получил соответствующее уведомление. При этом компания должна доказать, что узнать о ложном зачислении по выписке было невозможно. Как и в прошлом случае, обязателен возврат на банковский счет, с которого пришло поступление.

Банк не имеет право самостоятельно списывать ошибочно зачисленную сумму. Кроме того, компания может не возвращать денежные средства в ситуациях:

- Если не наступил срок исполнения обязательств.

- Истек срок давности.

Ошибочное перечисление (списание)

Кредитная организация ошибочно списывает деньги с р/с клиента. В такой ситуации банк обязан осуществить возврат денежных средств на расчетный счет. При этом должна быть осуществлена выплата процентов, рассчитанных по ставке рефинансирования (устанавливается ЦБ). Ситуация может развиваться по-иному, если в договоре прописаны индивидуальные условия.

Возврат (списание) денег с р/с без поручения компании не относится к категории прибыли или затрат. Следовательно, все финансовые операции с банком проводятся через субсчет (Расчеты по претензиям). Также при ошибочном стягивании и последующем возврате денег на расчетный счет учет в секторе налогообложения не производится.

Проценты, которые начисляются кредитной организацией за неправильно проведенную операцию, находят отражение на субсчете прочих доходов 91-1. Что касается налога на прибыль, полученная от банка сумма, входит во внереализованные доходы на момент признания кредитной организацией своих обязательств.

Что в итоге?

Вне зависимости от случая, денежные средства должны быть возвращены как можно быстрее (банком или компанией). Главное — правильно отразить операции в бухгалтерской отчетности.

Источник

Возврат денежных средств на Расчетный счет

Безналичный расчет приобретает все большую популярность. Такой метод оплаты товаров и услуг считается надежным, практичным, удобным. Финансовые операции предполагают не только поступление средств на счет, но и их возврат адресату. Вернуть поступившие деньги на счет требуется по нескольким причинам.

Причины возврата

- Ошибочное зачисление (по вине банка или плательщика).

- Нерациональное списание средств.

- Желание заказчика вернуть товар или получить оплаченную сумму за товар, несоответствующий заявленным требованиям.

- Аванс, предоплата превышают размер требуемой суммы.

- Не соблюдены сроки доставки заказа.

В каждой из вышеперечисленных ситуаций требуется возврат финансов отправителю.

В каждой конкретной ситуации требуется определенный алгоритм действий.

Как вернуть денежные средства на расчетный счет за товары и услуги

В последнее время процветает сетевой бизнес. Все больше людей заказывают товары в социальных сетях и оплачивают покупки безналичным платежом. Покупатели требуют возврат оплаты в нескольких случаях:

- Некачественная продукция;

- Несоответствие товара описанию;

- Несоблюдение сроков доставки;

- Покупатель совершил покупку, но передумал эксплуатировать купленный товар и хочет его вернуть.

Если претензии покупателя обоснованы, он требует возврат произведенного платежа обратно. Если реализатор товара или услуги отказывается вернуть деньги, можно обратится в инспекцию по защите прав потребителей.

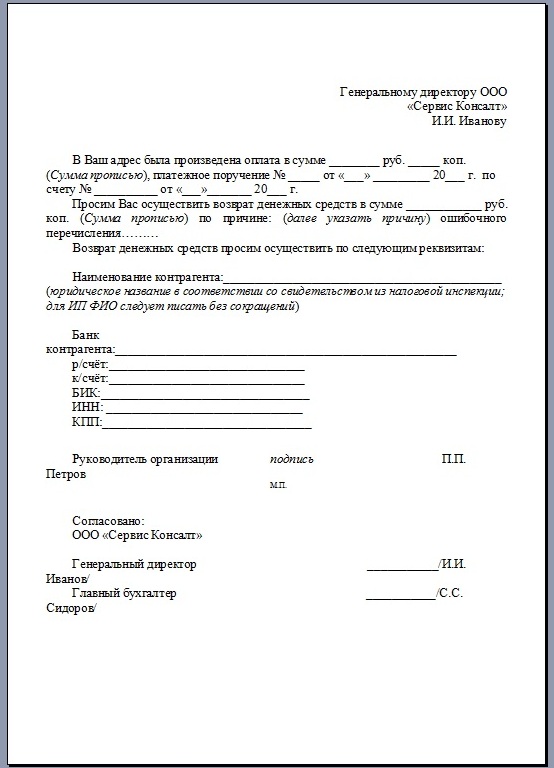

Образец заявления на возврат денежных средств на расчетный счет

Чтобы вернуть средства, оплаченные за некачественный или несоответствующий описанию заказ, можно отправить письмо для возврата денег. Законодательно установленной формы не существует. Однако составитель письменного ходатайства вписывает в него следующие сведения:

- Персональные данные плательщика (помимо паспортных данных, указывается адрес и контактные сведения);

- Сведения о получателе письма;

- Описание причины возврата финансов;

- Указание законодательного акта, в соответствие с которым в сложившейся ситуации необходимо отправить обратно денежные средства;

- Указать точную сумму и реквизиты для возврата;

- Число и роспись.

Если получатель не вернул средства, или вернул только часть положенной суммы в установленный временной интервал, плательщик имеет право на возмещение процентов за невозврат.

Читайте также нашу статью : Проценты на Расчетный счет

В некоторых ситуациях, помимо письма требуются другие документы. К таковым относится сверочный акт. В бумаге отражены все финансовые операции, которые производятся между плательщиком и получателем средств.

Если средства были перечислены или списаны по невнимательности, это сразу обнаружится при анализе сведений акта. Иногда компании отправляют друг другу акты, чтобы убедиться в наличии ошибки. В данной ситуации в ответ на письмо с просьбой вернуть перечисленные средства адресат направляет ответное письмо с указанием срока возврата или указанием причин отказа.

Ошибочное поступление денежных средств

Ошибочный перевод средств на банковские реквизиты случается по вине того кто переводит средства, либо по вине финансовой компании. Как исправить подобную ситуацию?

Возможные варианты

- Владелец реквизитов информируется о поступлении незапланированных финансов посредством выписки. Клиент сообщает в банк о том, что уведомлен об ошибочном перечислении финансов. После этого банк производит возврат денежных средств на другой расчетный счет. Временных ограничений выполнения процедуры не установлено, но желательно произвести ее на протяжение недели.

- Сведения об ошибочном зачислении средств предоставляет банк. Срок возврата средств отсчитывается с момента оповещения клиента. Средства возвращаются в обязательном порядке.

Финансовое учреждение не наделено полномочиями самостоятельного возврата средств с реквизитов своих клиентов. Банк имеет право не возвращать ошибочно поступившие средства, если период давности закончился, либо когда период исполнения обязательств не настал.

Ошибочное списание денег

Бывают ситуации, когда финансовая компания ошибочно производит списание финансовых средств с реквизитов владельца. В таком случае кредитор обязуется возместить списанные средства с начислением процентов, если в соглашении не указаны другие действия. Тарифную ставку определяет центральный банк.

Возврат денежный средств на расчетный счет организации, которые были списаны без ведома собственника не относится к категории расходов и доходов.

Кредитор производит подобные операции с денежными средствами посредством субсчета. Такое движение средств не облагается налогом.

Существуют разные причины, по которым требуется возврат прибывших на расчетный счет денег.

Независимо от причины требуется, чтобы банк вернул деньги на расчетный счет в срок, не превышающий семи – десяти рабочих дней.

В противном случае придется компенсировать еще и проценты, установленные центральным банком.

Источник

Возврат подотчетных сумм на расчетный счет: как оформить — ПоДелу.ру

Всё больше организаций и предпринимателей работают без кассы. Безналичные расчёты с сотрудниками стали обыденностью, но передача и возврат подотчётных сумм по безналу всё ещё не полностью урегулированы законом. Расскажем, как это правильно сделать и оформить в бухгалтерии.

Что такое подотчётные суммы

Работодатели выдают сотрудникам деньги на обеспечение нужд организации: закупку канцелярии, оплату поставщикам, покупку бензина для автопарка. Такие выплаты называются подотчётными. Об их использовании нужно отчитаться в установленный срок, а неизрасходованный остаток — вернуть.

Порядок выдачи денег под отчёт регламентируется Указанием ЦБ РФ от 11.03.2014 № 3210-У. Их выдают одним из двух способов:

наличными из кассы организации;

переводом на корпоративную карту или личный счёт сотрудника (письмо Минфина РФ от 05.10.2012 № 14-03-03/728).

Отсюда появляется вопрос: если можно выдать сотруднику деньги безналом, то можно ли вернуть подотчётные средства на счёт организации? Разберёмся.

Когда подотчётные средства нужно вернуть

Если сотрудник потратил не все полученные деньги, то должен вернуть их в установленные организацией сроки. Сумма возврата определяется после проверки и утверждения авансового отчёта, который сдаёт сотрудник.

Для отчёта по наличным расчётам сроки установлены указаниями ЦБ РФ от 11.03.2014 № 3210-У:

три дня после истечения срока, на который выданы наличные (срок руководитель определяет в приказе о выдаче подотчётных средств);

три дня после выхода на работу.

Для безналичных расчётов эти сроки не действуют. Работодатель, использующий такой способ, должен самостоятельно утвердить порядок расчётов с подотчётными лицами во внутренних документах. Можно использовать следующую формулировку:

«По денежным средствам, полученным под отчёт безналичным способом, авансовый отчёт предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчётные средства, но не ранее выхода сотрудника на работу».

К отчёту сотрудник должен приложить документы, которые подтверждают расходы: чеки, квитанции, проездные билеты.

Бухгалтер проверяет отчёт и приложенные документы, рассчитывает сумму переплаты и направляет документ руководителю на утверждение. После этого излишне выданную сумму нужно вернуть работодателю.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Можно ли вернуть подотчётную сумму на расчётный счёт организации

Законодательство не запрещает сотрудникам возвращать неизрасходованную часть подотчётных средств на расчётный счёт организации. Но безналичные расчёты этого типа не урегулированы.

Руководитель организации должен утвердить в учётной политике или отдельном приказе порядок выдачи, использования и возврата подотчётных средств безналичным способом.

Скачать файл можно здесь.

Как оформить перевод с возвратом подотчётных средств

Сотрудник может самостоятельно перевести деньги на расчётный счёт работодателя. Для этого ему нужно знать платёжные реквизиты и верно указать назначение платежа.

В большинстве случаев безналичное внесение денежных средств — бесплатно. Что касается наличных, их взнос в каждом банке тарифицируется по своему. Размер комиссии вы можете уточнить в тарифе банка. Список тарифов можно посмотреть у нас на сайте.

Реквизиты для перевода

У подотчётных лиц должны быть актуальные реквизиты организации, поэтому подготовьте для них памятку с данными:

полное наименование организации;

ИНН/КПП;

номер расчётного счёта;

наименование банка;

БИК;

корреспондентский счёт.

Готовую выписку с реквизитами можно быстро сформировать в личном кабинете.

Назначение платежа

Разъясните сотрудникам, какое назначение платежа нужно указывать при переводе. Его можно сформулировать в свободной форме, например, «Возврат неиспользованных подотчётных сумм» или «Возврат остатка подотчётных средств».

Верное назначение перевода позволит избежать проблем с налоговой. Если его не указать, то есть риск увеличить за счёт этого перевода доходы и переплатить налог.

Если подотчётник забыл указать, что перечисленные деньги являются возвратом непотраченной части подотчётной суммы, направьте в банк пояснительную записку к платежу.

Что делать с комиссией за перевод

Некоторые банки берут комиссии за переводы. Если сотруднику пришлось доплатить свои деньги в виде комиссии за возврат подотчётных средств, то работодатель может сам решить, нужно ли её возмещать. Это нужно предусмотреть в локальных актах:

если такой расход не предусмотрен, то вы не обязаны возмещать сотруднику затраты. А решив возместить, не сможете учесть их в расходах;

если расход предусмотрен, то его можно учесть при расчёте налога на прибыль, как другие расходы, связанные с производством и реализацией.

Включить условие о комиссии можно в следующей формулировке: «При безналичном способе возврата подотчётных сумм работодатель возмещает работнику сумму комиссии, взимаемой за указанную транзакцию на основании представленных работником заверенных копий платежного поручения и выписки из реестра платежей по банковскому счету работника».

Посмотрите ваши комиссии на тарифе на списке банков, если уходит много средств на возвраты — возможно вам стоит открыть отдельный счёт для возвратов.

Как оформить возврат подотчётных сумм в бухучёте

Все хозяйственные операции нужно оформить бухгалтерскими проводками. Для возврата денег на расчётный счёт применяйте следующие записи.

Операция | Дебет | Кредит |

Неиспользованные подотчётные средства перечислены на расчётный счёт организации | 51 | 71 |

Возмещение комиссии за перевод | 73 | 51 |

Признание возмещения комиссии в расходах организации | 91 | 73 |

Последнюю проводку можно оформить в учёте только при условии, что в локальном акте прописана обязанность работодателя возместить комиссию.

Источник

Перевел деньги мошеннику. Как вернуть в 2020 году?

Нередко россияне попадают в ловушки мошенников и добровольно переводят им деньги на карту. Через некоторое время граждане, осознав свою оплошность, пытаются вернуть денежные средства. Каковы будут шансы на благоприятный исход? Как нужно поступать для быстрого решения вопроса?

Нередко россияне попадают в ловушки мошенников и добровольно переводят им деньги на карту. Через некоторое время граждане, осознав свою оплошность, пытаются вернуть денежные средства. Каковы будут шансы на благоприятный исход? Как нужно поступать для быстрого решения вопроса?

Ежедневно граждане вынуждены держать оборону от атак мошенников. Вот буквально несколько последних случаев из российской практики. В Санкт-Петербурге женщина перевела на счет мошенника более 150 тыс. рублей. Он позвонил ей на телефон и, представившись сотрудником банка, начал рассказать о том, что некие лица пытаются списать деньги с ее счета. Чтобы избежать возможных потерь, он порекомендовал гражданке перевести все деньги на резервный счет банка. Данный счет якобы привязан к номеру, с которого в данный момент осуществляется звонок. Пенсионерка так и поступила.

В Тюмени аферист запустил многоступенчатую схему. Сначала он зарегистрировал аккаунты в социальных сетях на женские имена, чтобы заводить знакомства с мужчинами. Затем он отправлял кандидатам ссылку на заранее созданный сайт по продаже билетов в театр, предлагая гражданам совместно провести досуг.

Пострадавшие расставались с деньгами, но билеты так и не получали, что, конечно, вызывало их законное недовольство. Но и этот момент был заранее продуман. «Подставные лица» советовали пострадавшим обратиться в техподдержку сайта и получить свои деньги обратно. Здесь у пострадавших выманивали полные реквизиты банковских карт, которые в дальнейшем использовались для кражи средств с их счетов.

Сколько средств возвращают банки?

Очень важно разделять случаи, в которых граждане, поддавшись на уловки мошенников, по своей воле переводят им деньги, а также ситуации, когда гражданин просто становится жертвой элементарной кражи денег.

Во втором случае шансы на возврат денег будут выше, однако и здесь нет полной гарантии. И эту тенденцию хорошо подтверждает свежая статистика. По данным ЦБ, в 2019 году российские банки вернули гражданам 935 млн рублей, которые были списаны со счетов клиентов без их согласия.

Если брать общий объем потерянных гражданами средств в результате незаконных списаний, то выходит, что банки вернули только 15%. Такую цифру явно нельзя назвать утешительной для многих пострадавших граждан.

Чем объясняется низкий уровень возврата? В большинстве случаев банки видят, что клиенты, поддавшись уговорам мошенников, сами выдали аферистам конфиденциальную информацию о своих счетах. Такая утечка данных и повлекла за собой денежный урон для гражданина. А если клиент сам приложил руку к тому, чтобы мошенник завладел его секретными данными, то банк получает право не возвращать деньги

Разбирательство в банке в случае перевода денег третьему лицу

В любом случае пострадавшим гражданам нельзя опускать руки. Если гражданин сам перевел деньги мошенникам на карту, то нужно, как можно быстрее связаться с банком, чтобы отменить транзакцию. Здесь, впрочем, надо быть готовым к тому, что часто операции проводятся быстро, поэтому к тому моменту, как гражданин почувствует неладное, мошенник уже не только получит деньги, но и снимет их со счета.

На втором этапе нужно идти в банк и разбираться на месте. Не стоит надеяться, что банк спишет деньги с карты получателя и вернет им вам только на основе вашего заявления. Банк – это всего лишь посредник. Он не в курсе ваших взаимоотношений с другой стороной. Например, может быть, что другая сторона давала вам денежный займ или займ без справок, а вы вернули долг переводом на карту. Возможно, что перечисленная сумма была платой за поставленный ранее товар или оказанную услугу.

Иными словами, банк просто так не может списывать деньги с карты человека, который получил платеж. Как минимум, нужно его согласие. Поэтому в данном случае все, что может сделать банк, это направить владельцу карты письменный запрос. Если получатель платежа проигнорирует его, то на этом полномочия банка заканчиваются.

Некоторые граждане пытаются получить хотя бы персональные данные получателя платежа, однако банк и в этом случае никак помочь не сможет, поскольку это закрытая информация, которая может разглашаться только специально уполномоченным органам.

Заявление на возврат денег

Если гражданин не добровольно перевел деньги мошенникам, а стал жертвой хакерской атаки, в результате которой средства были похищены, то нужно писать в банке заявление на возврат денег.

В таком банке гражданин обычно указывает:

- ФИО

- Данные документа

- Причину обращения

- Место проведения операции

- Детализацию проблемы

- Реквизиты для возврата денег

В целом банки могут рассматривать заявление гражданина до 30 дней, однако часто на это у них уходит не более 3-5 рабочих дней.

Работа с правоохранительными органами

Если обращение в банк не принесло должных результатов, гражданину нужно обратиться в правоохранительные органы.

К своему заявлению гражданину нужно приложить все документы, которые помогут полиции провести расследование в рамках дела о мошенничестве. Это могут быть квитанции оплаты, чеки, переписка с мошенниками. Обязательно нужно приложить копию заявления, поданного в банк.

Сотрудники МВД в рамках дела сделают запрос в банк, проверят счета гражданина, получившего оплату по счету. А вот на дальнейших этапах правоохранительные органы могут столкнуться с серьезными трудностями. Часто бывает, что деньги выведены на чужую банковскую карту и давно обналичены. Звонки, в ходе которых злоумышленники обрабатывали жертву, поступали с территории соседних государств при использовании купленных сим-карт. В таких условиях найти мошенника представляется весьма сложной задачей.

Обращение в суд

Если гражданин знает данные лица, которое получило деньги на свой счет, то может обратиться в суд. При положительном исходе дела у гражданина получится вернуть не только свои деньги, но и получить проценты на пользование чужими средствами, а также компенсацию судебных расходов.

Однако здесь надо быть готовым к разным сценариям. Получатель денег может заявить в суде, что средства были платежом по долгу. В этом случае разбирательства могут затянуться, поскольку сторонам придется доказывать свои позиции.

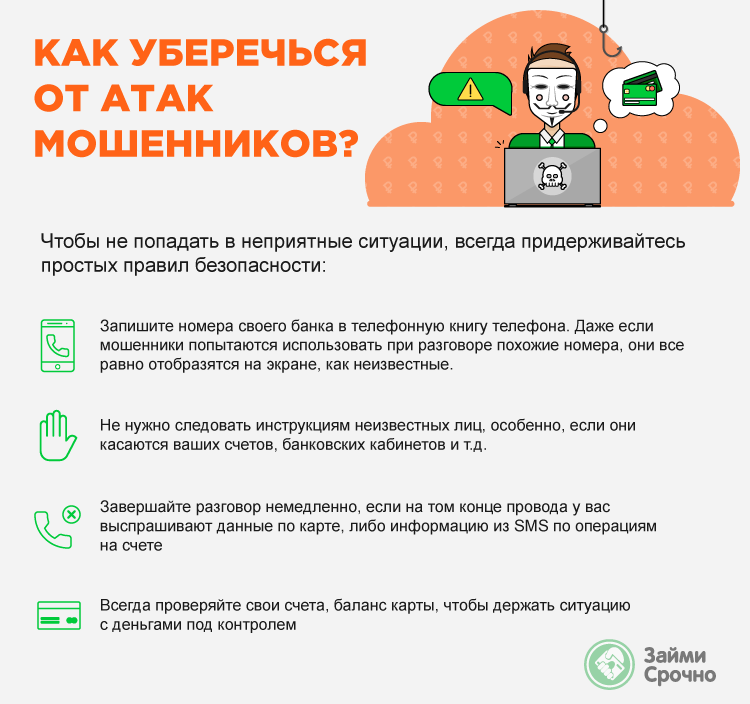

Как уберечься от атак мошенников?

Чтобы не попадать в неприятные ситуации, гражданам следует всегда придерживаться простых правил безопасности:

- Запишите номера своего банка в телефонную книгу телефона. Даже если мошенники попытаются использовать при разговоре похожие номера, они все равно отобразятся на экране, как неизвестные.

- Не нужно следовать инструкциям неизвестных лиц, особенно, если они касаются ваших счетов, банковских кабинетов и т.д.

- Завершайте разговор немедленно, если на том конце провода у вас выспрашивают данные по карте, либо информацию из SMS по операциям на счете

- Всегда проверяйте свои счета, баланс карты, чтобы держать ситуацию с деньгами под контролем

Как показывает практика, даже элементарные меры безопасности помогают существенно сократить риск попадания в расставленные ловушки мошенников. Но надо учитывать, что аферисты никогда не спят и регулярно изобретают новые методы отъема денег. Соответственно, и гражданам нужно всегда сохранять бдительность.

Источник