Можно ли увеличит лимит по кредитной карте

Содержание статьи

5 простых способов как увеличить лимит на кредитной карте

Всем привет! Сегодня расскажу, как увеличить кредитный лимит банковской карты: 5 простых способов увеличения лимита кредитки.

Кредитные карточки вошли в обиход жителей России относительно недавно, но так прочно, что большинство людей без них теперь обойтись не может. Да и делать этого не стоит.

Если грамотно использовать этот платежный инструмент, он повышает платежеспособность и не сказывается отрицательно на состоянии семейного бюджета.

По поводу того, как увеличить лимит по кредитной карте, существуют несколько простых способов решения этой проблемы.

Люди, знающие, что такое финансовая дисциплина, используют кредитки для совершения дорогих покупок, а не только используют их в повседневной жизни.

О пользе этого финансового инструмента при грамотном подходе уже давно никто не спорит. Потратьте несколько минут своего времени и узнайте, о простых способах максимального увеличения суммы на счете банковской карточки.

О чем говорят цифры

Согласно данным НБКИ кредитный лимит (КЛ) банковских карт по стране уменьшился в среднем на 14,6%. Если брать показатель в рублях, то это примерно чуть больше 47 тыс. ₽.

Сокращение лимита карт проведено для более эффективного контроля риска невозврата заемных средств и минимизации финансовых потерь банков.

Эксперты считают, что добиться увеличения этого показателя в ближайшее время будет сложно. Но в настоящем увеличить КЛ еще можно.

Для этого можно попробовать обратиться в крупные банковские организации, выдающие кредит наличными без справок о доходах на сумму до 250 тыс. ₽.

Вторым способом увеличения заемной суммы является работа с уже имеющейся кредиткой. Нужно убедить банк в своей возросшей платежеспособности.

Для большей уверенности можно попробовать оба варианта одновременно.

Понятие кредитного лимита

Кредитным лимитом банковской карты называют установленную финансовым учреждением фиксированную сумму на счете, которой владелец пластика может пользоваться. Естественно, потом эти деньги нужно вернуть кредитору с процентами.

Исключением становится своевременный возврат средств в грейс-период. При этом процентов за пользование заемными средствами банк не начисляет.

Кредитка работает так же, как и дебетовая карточка. Различия между ними можно заметить при обналичивании средств с карточного счета.

При снятии денег в кредитки банковская организация взимает комиссию и на эту операцию есть ограничения. Существует такое понятие – суточный лимит.

Так называют сумму, которую владелец кредитки имеет право обналичить в течение суток. На некоторые карточки с КЛ устанавливают месячный лимит.

Простой пример

Допустим, месячный лимит кредитки составляет 300 тыс. ₽. При этом в сутки стянуть с карточного счета можно до 30 тыс. ₽. Значит, в течение месяца держатель карты может обналичить не более 300 тыс. ₽.

Эти условия регламентируются договором по кредитке, который владелец карты подписывает при ее получении. В документе прописаны все ограничения и условия возврата задолженности.

Если договора на руках нет, информацию можно получить на сайте финансовой организации или позвонив по телефону в call-центр.

Как рассчитывают КЛ

Расчет кредитного лимита производится специальной банковской программой. Она проводит сравнение данных из заявки претендента на получение со стандартными данными.

При соответствии кандидата условиям, затребованная сумма одобряется автоматически. При несоответствии заявителя банковским стандартам, КЛ карты может быть уменьшен, либо претенденту откажут в оформлении кредитки.

Как именно рассчитывает КЛ программа, это секретная информация. Но параметры, по которым рассчитывается лимит карты, известны:

- размер доходов претендента. Ежемесячный доход потенциального заемщика становится основным критерием установки ограничений суммы карточного счета. Чем выше доход – тем больше шансов получить заявленную сумму;

- возрастной критерий. От него зависит степень доверия банка к клиенту. К клиенту среднего возраста у банка больше доверия, чем, например, к студенту. Сложней получить высокий КЛ людям пенсионного возврата – возможные проблемы со здоровьем, невысокий доход и пр.;

- качество кредитной истории. Этот критерий обязательно проверяется перед принятием решения о выдаче финансового продукта. Претендентам с просрочками и проблемными кредитами в выдаче кредитной карточки, как правило, банки отказывают;

- статус кредитки. От него также зависит размер кредитного лимита. Чем выше статус карточки, тем большая сумма может быть установлена на карточном счете.

Способы изменения кредитного лимита

Чтобы уменьшить КЛ карточки достаточно написать заявление в офисе финансовой организации. Чтобы увеличить сумму на карточном счете, придется потрудиться.

Нужно убедить кредитора, что вам можно доверять и при увеличении лимита, вы сможете выполнять взятые обязательства.

Есть 5 способов повысить доверие банковской организации:

- Своевременно оплачивать ежемесячный взнос и активно пользоваться кредитными средствами. Когда банк видит, что заемщик добросовестно выполняет обязательства, много тратит и вовремя возвращает кредитные деньги, степень доверия к заемщику растет. Лимит карточки в этом случае может быть увеличен.

- Оплачивать картой дорогие покупки. В счете отражается, на что потрачены деньги при безналичной оплате. Если это дорогие вещи – вы доказываете свою платежеспособность. Если деньги тратятся только на питание, у кредитора создается впечатление, что у вас нет своих денег даже на еду.

- Сообщать банку о повышении заработной платы и появлении дополнительного источника доходов. Кредитор примет во внимание улучшение вашего финансового состояния и посчитает возможным увеличить лимит счета.

- Выплатить имеющиеся долги. При погашении других кредитов снижается кредитная нагрузка, при этом лимит кредитки может быть увеличен.

- Вернуть кредитные деньги на карту и разместить на ее счете личные деньги. Банки зарабатывают на кредитных картах. Поэтому, когда банк видит, что заемщик использует только свои деньги, он может увеличить размер кредитных средств, чтобы у владельца возникло желание совершить крупную покупку. При этом банк заработает на процентах.

Короче говоря

Итак, кредитным лимитом называют деньги банковской организации на карточном счете, доступные для использования держателем кредитки.

При определении КЛ банк учитывает:

- размер доходов владельца;

- возраст держателя карточки;

- качество кредитной истории;

- статус оформляемого карточного продукта.

Лимит может быть увеличен, если заемщик:

- активно использует карточку и вовремя производит оплату задолженности;

- совершает крупные покупки;

- улучшает свое финансовое состояние;

- гасит кредиты в сторонних банковских организациях;

- хранит на счете личные деньги.

Подводя итоги

Увеличить лимит по карте достаточно просто. Банковские организации охотно идут навстречу добросовестным заемщикам.

Кредитными деньгами нужно пользоваться осмотрительно. Они даются для того чтобы не копить годами на какую-то покупку или цель, а получить их сразу и со временем вернуть долг.

На этом все об известных способах увеличения кредитного лимита банковской карты на сегодня. Расскажите в комментариях о своем опыте использования кредитных карточек.

Источник статьи официальный сайт канала Onlinebankir.ru. Оцените качество статьи, рекомендуйте ее к прочтению друзьям из соцсетей, оставьте комментарий. Подпишитесь на канал.

До скорой встречи!

Используйте свои займы рационально! Оставайтесь с нами.

Источник

Как увеличить кредитный лимит карты

Увеличить кредитный лимит можно по карте любого банка. Для этого необходимо выполнить несколько действий. Но есть и определенные ограничения. Главное из них – это естественный максимум самой кредитки (например, карта Visa Gold ограничена суммой в 500 000 рублей).

Как увеличить лимит по кредитной карте, не прилагая дополнительных усилий:

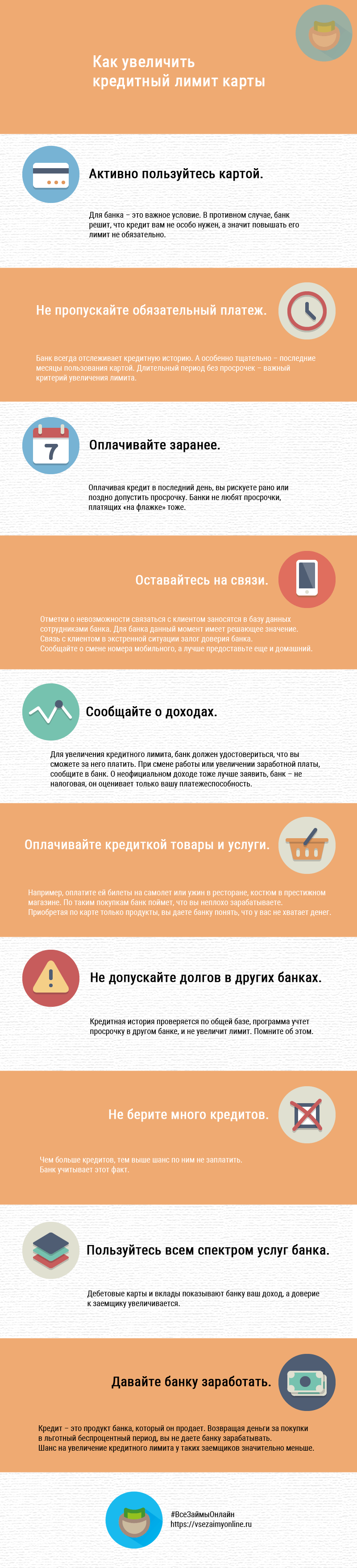

- Активно пользуйтесь картой. Для банка – это важное условие. В противном случае, банк решит, что кредит вам не особо нужен, а значит повышать его лимит не обязательно.

- Не пропускайте обязательный платеж. Банк всегда отслеживает кредитную историю. А особенно тщательно – последние месяцы пользования картой. Длительный период без просрочек – важный критерий увеличения лимита.

- Оплачивайте заранее. Оплачивая кредит в последний день, вы рискуете рано или поздно допустить просрочку. Банки не любят просрочки, платящих «на флажке» тоже.

- Оставайтесь на связи. Отметки о невозможности связаться с клиентом заносятся в базу данных сотрудниками банка. Для банка данный момент имеет решающее значение. Связь с клиентом в экстренной ситуации — залог доверия банка. Сообщайте о смене номера мобильного, а лучше предоставьте еще и домашний.

- Сообщайте о доходах. Для увеличения кредитного лимита, банк должен удостовериться, что вы сможете за него платить. При смене работы или увеличении заработной платы, сообщите в банк. О неофициальном доходе тоже лучше заявить, банк – не налоговая, он оценивает только вашу платежеспособность.

- Оплачивайте кредиткой товары и услуги, показывающий ваш высокий уровень жизни. Например, оплатите ей билеты на самолет или ужин в ресторане, костюм в престижном магазине. По таким покупкам банк поймет, что вы неплохо зарабатываете. Приобретая по карте только продукты, вы даете банку понять, что у вас не хватает денег.

- Не допускайте долгов в других банках. Кредитная история проверяется по общей базе, программа учтет просрочку в другом банке, и не увеличит лимит. Помните об этом.

- Не берите много кредитов. Чем больше кредитов, тем выше шанс по ним не заплатить. Банк учитывает этот факт.

- Пользуйтесь всем спектром услуг банка. Дебетовые карты и вклады показывают банку ваш доход, а доверие к заемщику увеличивается.

- Давайте банку заработать. Кредит – это продукт банка, который он продает. Возвращая деньги за покупки в льготный беспроцентный период, вы не даете банку зарабатывать. Шанс на увеличение кредитного лимита у таких заемщиков значительно меньше.

Увеличение лимита – автоматизированный процесс

Увеличивает кредитный лимит специальная программа (робот). Подобная практика работает во всех банках. Программа учитывает критерии, оценивающие заемщика, и выносит вердикт. Чем ближе заемщик к эталону, тем больше у него шансов получить более крупную сумму.

Программа беспристрастна, она просто сверяет показатели клиента с заложенным в нее эталоном. Сотрудники банка не имеют доступа к программе, а тем более не могут вносить в нее изменения. Поэтому все просьбы об увеличении лимита карты, обращенные к менеджеру, не принесут успеха. А вот обновить анкетные данные кредитный специалист может в любой момент. Воспользуйтесь этим для увеличения лимита.

Сбербанк

Увеличение лимита кредитной карты Сбербанка возможно двумя способами:

- Автоматическое увеличение. Предлагается самим Сбербанком, при соблюдении заемщиком вышеописанных условий. Обычно сумма увеличения лимита кредитки в этом случае составляет 20-30%.

- По заявлению держателя карты (заемщика). Если ждать предложения банка возможности нет, а деньги срочно понадобились, то направляйтесь в ближайшее отделение Сбербанка. Берете с собой паспорт и справку по форме 2-НДФЛ (если у вас зарплатная карта Сбербанка, то справка не нужна). Если вы добросовестный плательщик, а размер заработной платы позволяет выплачивать большую сумму кредита, то пишем заявление на увеличение лимита, а банк его ободряет.

Есть еще одно условие для увеличения лимита – тип карты. Каждый из них имеет свой лимит, установленный платежной системой:

- Кредитная Молодежная карта Visa Classic/MasterCard Standard — 200 000 рублей

- Visa/MasterCard «Momentum» — 150 000 рублей

- Visa Gold/MasterCard Gold 600 — 600 000 рублей

- Visa Classic/MasterCard Standard — 600 000 рублей

- Кредитная карта «Подари жизнь» Visa Classic — 600 000 рублей

- Кредитная карта «Подари жизнь» Visa Gold — 600 000 рублей

- Кредитная карта «Аэрофлот» Visa Classic — 600 000 рублей

- Кредитная карта «Аэрофлот» Visa Gold — 600 000 рублей

Тинькофф

В Тинькофф Банке кредитный лимит карты возобновляемый. Пополняя карту вовремя, деньгами можно пользоваться постоянно. Увеличение лимита происходит в автоматическом режиме, при выполнении заемщиком описанных выше требований.

Политика банка не допускает повышение кредитного лимита по запросу клиента. Поэтому оставайтесь добропорядочным заемщиком и ждите предложения от банка. Обычно через 6 месяцев лимит кредита автоматически увеличивается.

Альфа-Банк

Альфа-Банк выставляет своим заемщикам всего 2 требования для увеличения лимита кредитки:

- Использование карты не менее 6 месяцев без просрочек

- Сумма платежей по всем кредитам не превышает 30% ежемесячного дохода

Если оба этих требования выполнены, то в ближайшем отделении банка заполняется заявление и предоставляются паспорт, справка 2-НДФЛ и любой второй документ, на выбор заемщика.

Восточный Банк

Восточный Банк предлагает самую удобную форму увеличения лимита:

- Оформляем заявку на сайте банка

- Получаем смс-сообщение с решением (в течение 10 минут)

- Деньги автоматически переводятся на счет кредитки

Весь процесс увеличения кредитного лимита занимает 15 минут. Главное – это выполнение условий, описанных в начале обзора.

Инфографика

Выводы

Итак, чтобы увеличить кредитный лимит у вашей карты, соблюдайте несколько правил:

- Регулярно используйте карту и своевременно гасите задолженность

- Предоставляйте банку информацию о смене места работы и увеличении заработной платы

- Вносите ежемесячные платежи за 3-4 дня до окончания срока

- Изменился номер мобильного – сообщите банку

- Оплачивайте кредиткой крупные покупки и путешествия

- Пользуйтесь другими услугами банка — откройте вклад и заведите дебетовую карту

Многие банки имеют свои условия увеличения кредитного лимита. Уточните их заранее.

Увеличивал ли вам банк лимит по вашей кредитной карте? Свои отзывы и мнения о предложениях от крупных банков вы можете оставить в комментариях.

Виталий Виноградов

CEO и основатель #ВсеЗаймыОнлайн. Закончил Новосибирский строительный университет и высшую школу экономики в Москве. Предприниматель, за плечами которого несколько успешных проектов в сфере финансов и блокчейна.

vitaliyvinogradov@vsezaimyonline.ru

(8 оценок, среднее: 4.9 из 5)

Источник

Как увеличить кредитный лимит по карте

Кредитные карты заполонили РФ. Они выдаются буквально всем. И даже тем из нас, у кого плохая кредитная история за плечами. В зависимости от ряда факторов, предоставляемых Вами документов для оформления данного «пластика», Вам устанавливается определённый лимит. И превысить Вы его не сможете. Это могут быть условные 100 тысяч рублей. Но что делать, если нужно 120? Как быть? Сегодня мы постараемся максимально полно и профессионально ответить на Ваш вопрос о том, как увеличить кредитный лимит по карте и что для этого нужно делать.

Фото: pixabay.com

Что такое кредитный лимит и с чем его «едят»?

Если говорить простым языком, то кредитный лимит является максимальной суммой, которую банк готов дать Вам взаймы на приобретение техники, съём наличных средств и так далее (зависит от условия самой банковской организации). При этом имеется важный нюанс, если Вы вносите часть ранее занятых средств (т.е. гасите часть задолженности) или возвращаете долг полностью, появляется возможность вновь воспользоваться открытым кредитным лимитом.

Как уже было отмечено выше, данный лимит определяется в зависимости от ряда факторов и каждому из них мы посвятим отдельный «кусочек» статьи.

Уровень зарплаты

Прежде всего отметим, что под зарплатной подразумевается получение «белого» дохода. И то, сколько денег Вы получаете ежемесячно, является ключевым фактором, от которого зависит кредитный лимит.

Логика предельно простая: чем официальная зарплата выше, тем больше Вы сможете взять взаймы у банка, выдающего кредитные карты на интересующих Вас условиях.

Фото: pxhere.com

Кредитная история

Если у Вас есть положительная кредитная история, Вы своевременно погасили кредиты или продолжаете их гасить без задержек по сей день, то Вы – отличный клиент, которому стоит доверять.

Но ввиду того, что некоторые банки оформляют кредитки в режиме онлайн и сотнями, тысячами штук (спрос по стране очень большой) в день, данному фактору может быть уделено недостаточное внимание.

Поэтому нельзя исключать возможность выдачи кредитной карты с хорошим лимитом при наличии плохой КИ. Но это скорее исключение из правил, чем само правило.

Те же, у кого хорошая КИ, могут рассчитывать на более интересные, по-настоящему щедрые предложения. Тоже касается и вкладчиков банка, им почти наверняка повысят кредитный лимит без дополнительных проверок и стопки документов.

Требуемые документы

Кредитки потому и ценятся в Российской Федерации, что для их оформления нужен минимум документов. В большинстве случаев этим минимумом является паспорт гражданина РФ.

С другой стороны, чем больший пакет документов Вы готовы предоставить (например, + справку о своём доходе и так далее), тем выше потенциальный лимит. Ценным документом также можно считать и заверенную копию трудовой книжки.

Если Вас интересует повышенный лимит, прежде всего, подумайте об этом пункте. Много времени сбор документов не займёт, зато в нужный момент это может Вам пригодиться.

Фото: publicdomainpictures.net

Место работы

Ещё один фактор, который крайне сильно влияет на размер «карточного кредита» — место, где Вы работаете.

К примеру, Вы трудитесь в организации «X» и получаете заработную плату на зарплатную карту в банке, куда обратились за получением кредитки с повышенным лимитом. Т.е. для банка Вы абсолютно прозрачны, он может видеть Ваш оборот денежных средств.

В случае, если Вы работаете на частное лицо, на излишне высокий лимит рассчитывать не приходится.

Возраст

Не менее важным показателем является Ваш возраст. Одинаково маленький лимит светит том, кто:

· Слишком молод;

· Слишком стар.

Условно, эти категории можно разделить следующим образом:

· От 18 до 22 лет;

· От 50+ лет.

То есть, если Вам от 22 до 50 (средний показатель по всем банкам в нашей стране), то Вы вполне можете рассчитывать на получение повышенного лимита.

Фото: publicdomainpictures.net

Категория выпускаемой карточки

С категорией кредитки действует ровно такая же логика, чем она более премиальная – тем более привилегированным клиентом Вы являетесь. И если с дебетовыми картами Вам открываются совершенно другие обороты денежных средств, то с кредитными – увеличивается лимит.

Рассмотрим это на примере кредиток от Сбербанка:

· Standard MasterCard – от 10 до 200 тысяч рублей;

· Gold – от 200 до 500 тысяч рублей.

Как видите, разница действительно ощутимая.

Можно ли вообще увеличить кредитный лимит по карте?

Раз уж мы затронули эту тему, то ответ напрашивается сам собой – конечно же, да! Правда, такое доступно не во всех банковских организациях. Но в большинстве своём, да, можно.

Если Вам, как клиенту, необходимо расширить лимит, то придётся постараться. При уменьшении нужно лишь написать заявление, а вот с увеличением всё несколько иначе. И здесь стоит учесть следующие факторы, помимо вышеуказанных:

1. Как часто Вы используете свою кредитную карту.

2. Какими суммами оперируете на постоянной основе.

3. Были ли просрочки. Если да, то в каких количества (на сколько дней).

Также навстречу Вам могут пойти и в том случае, если Ваши доходы изменились в положительную сторону, и Вы можете подтвердить это документально. Более того, это стоит подтвердить!

Фото: publicdomainpictures.net

Где и каким образом увеличивается лимит?

Разумеется, все банковские организации мы охватить не сможем чисто физически – в регионах они свои. Да и их сотни, статья получится очень большой и крайне бесполезной. Поэтому решили сосредоточиться на наиболее популярных, востребованных предложениях по кредиткам от банков:

1. Приватбанк.

2. Ситибанк.

3. Альфа-банк.

4. Тинькофф Кредитные Системы.

5. Сбербанк.

Начнём в том же порядке, что указали выше.

Увеличение лимита в Приватбанке

В данном случае Вы должны посетить отделение банка, где была выдана кредитка. Будьте готовы предоставить справку о повышение уровня дохода за последние полгода (6 мес.). Также в этой организации частенько проводятся различные акции и Вы в несколько действий, без особой сложности, сможете увеличить кредитный лимит.

Сегодня актуальна следующая: указываете адрес электронной посты, номер телефона и отвечаете на вопрос, высланный Вам письмом по указанному адресу. Если ответ верный, получаете +10% к кредитному лимиту.

Фото: pixabay.com

Ситибанк

Здесь всё несколько иначе. Имеются несколько условий для увеличения кредитного лимита:

1. Вы должны использовать карту не менее 1-го месяца.

2. Иметь положительную кредитную историю.

3. Быть готовым к предоставлению документов, подтверждающих Ваш уровень дохода.

Если не готовы соблюсти третий пункт, то можете рассчитывать лишь на 25-типроцентное повышение. Основное условие – пользование без просрочек не менее полугода. И на 50% при условии использования от 1 года.

Увеличиваем лимит в Альфа-банке

В этом случае нас ожидает следующий алгоритм:

· Заполняем заявление на увеличение кредитного лимита по предоставленной карте;

· Приносим справку 2-НДФЛ + дополнительный документ.

Важно! Вы должны использовать карту не менее полугода и за этот период не иметь ни единой просрочки.

Также имеется и дополнительное условие: общая сумма платежей по всем кредитам не должна превышать 30 процентов от уровня Вашей заработной платы.

Тинькофф

Одним из лидеров рынка кредиток по праву является банк Олега Тинькова. Увеличение лимита по кредитной карте становится доступным через 3 месяца, но только в том случае, если таковая используется Вами активно и все платежи (пусть и минимальные) вносятся своевременно.

Сбербанк

Тут всё ещё проще. Сберегательный банк готов повысить лимит по собственной инициативе.

То есть, если вы исправно платите, активно пользуетесь, то никаких дополнительных документов не потребуется.

Будьте активным и добропорядочным заёмщиком.

Источник