Можно ли удалить cvv код с карты

Содержание статьи

?

22.04.2014 18:58 11 14 457

: .

.

— , , . , . : , , , , .

— — 3D Secure. , . , , . , 3D Secure 100% — .

, — , , (CVC2/CVV2), . . (-), . -.

( , !) — , . , , ( ), — (). , -, , -, . , . , . , — / , .

, 100%- : — CVC2/CVV2 . , , . : , .

PS , , . .

N N ( )

23.04.2014 21:09 #

, — , ( , ) — cvc . — , . .

N N ( )

23.04.2014 21:26 #

. — cvc . , . , )

(228(2))

26.04.2014 15:57 #

, 1

iamvs (iamvs)

24.04.2014 08:31 #

, , : ? , , , , . -1? .., …

, , .

N N ( )

24.04.2014 18:32 #

, )

— ( ) , . , , — .

, . , : ( ), , , .

. , Bageterie Boulevard ( , , ). . , )

, , «» «» — , — , . 24 — (, , ) , 32 — 1,5 . , 1 3 (110 310 ), . .

119- , — . /-. , . 179 100 — ( — , ). .

, — , , — .

iamvs (iamvs)

24.04.2014 18:48 #

, !

airix (airix)

20.01.2015 23:16 #

!

, , ( )?

, , — . ( / ) — ?

(kozolup)

24.01.2015 15:26 #

CVV ( , ), — , — .

.

.

.

, , . 2020.

- All Airlines Utair.

All Airlines Tinkoff — 3000 . , ..

- 96,4 ₽ 9 . 2020.

| , 96,4

- , , — 2021

, ,

- . ?

, .

- My life ( 01.05.2021)

FAQ , FAQ UNO. 1. : )

Источник

Зачем люди стирают CVV-коды с банковских карт и чем это опасно

CVV или CVC — это так называемые коды безопасности, которые наносятся на обратную сторону банковской карты. Они представляют из себя некую альтернативу PIN-коду для покупок через Интернет. Однако, по сути, эти коды являются одним из реквизитов карты: они не предназначены для подтверждения личности плательщика. Поэтому коды наносятся прямо на карту, а не выдаются в запечатанном конверте.

И некоторые этим очень недовольны: на просторах Интернета можно найти достаточно много статей о том, что любой здравомыслящий человек обязательно должен стереть секретный код с обратной стороны карты, иначе его во время оплаты обязательно сфотографирует, запишет или запомнит продавец, который после обчистит счет при помощи онлайн-покупок.

Давайте разберемся, стоит ли прислушиваться к таким советам.

Защитит ли деньги удаление кода безопасности с карты?

В подавляющем большинстве случаев при оплате покупок в интернет-магазинах запрашивается CVV/CVC код карты и дополнительный код подтверждения из SMS-сообщения. Так что запомнившему данные вашей карты кассиру будет не так-то просто ей воспользоваться, если у него в руках нет вашего телефона. Да и сложно представить такого персонажа — осталось очень мало мест, где для оплаты картой требуется передавать ее кассиру.

Другое дело — маршрутки, где карта передается в руки водителю, который одновременно разговаривает по телефону, лихо мчит микроавтобус вперед, считает мелочь, докуривает сигарету и пытается приложить вашу карту к терминалу. У него точно будет время запомнить и записать все реквизиты. Но это не точно.

Но в любом случае CVV/CVC код не является обязательным условием для осуществления платежа через Интернет. Какой-то магазин может его запрашивать, а какой-то нет. Хотя последних осталось очень мало.

Еще одним аргументом в пользу удаления кода с карты является якобы безопасность средств на счете в случае утери карты. Но, как было сказано выше, некоторые магазины требуют помимо CVV еще и подтверждение по SMS, а другие не запрашивают ни того ни другого. К тому же большинство современных карт поддерживает бесконтактную оплату, и нашедшему или похитившему ее лицу не составит труда рассчитываться ей в магазинах без ввода PIN-кода за мелкие покупки (как правило, до 1000 рублей).

Лично я не вижу в удалении кода с карты абсолютно никакого смысла.

С точки зрения банка

Хоть счет и принадлежит держателю карты, сам «пластик» остается собственностью банка. Это своего рода ключ, который банк предоставляет клиенту для облегчения совершения финансовых операций. Банк очень негативно относится к любым манипуляциям с этим ключом.

Бывали случаи, когда при осуществлении операции через банковскую кассу карту со стертым CVV/CVC кодом признавали недействительной.

Как обезопасить деньги?

Я уже говорил про систему подтверждения операций при помощи SMS-сообщений. На картах иностранных платежных систем она называется 3DSecure, а на отечественных картах системы МИР — MirAccept. Эти защитные программы с большей долей вероятности защитят деньги от хищения тем, кто случайно или специально узнал ваш CVV код.

Но раз уж до сих пор существуют сайты, не требующие защитный код при оплате покупок онлайн, все равно следует проявлять осторожность: существует немало мошеннических сайтов, которые являются копиями реально существующих сайтов крупных компаний.

Официальные интернет-магазины хоть и требуют ввести код, но не сохраняют его, и ни один сотрудник его не видит. Это стандартное требование безопасности: если база данных о заказах будет похищена, то преступники завладеют всеми реквизитами, кроме защитных кодов, без которых они бесполезны.

Мошенники же могут специально собирать данные через фальшивые сайты. Это намного безопасней, чем фотографировать карты покупателей в магазине и намного проще, чем хищение базы банковских данных клиентов сайта, а эффект тот же. Поэтому следует проверять надежность каждого сайта, через который вы делаете заказы. Обратите внимание на адрес сайта, изучите отзывы о нем.

Будьте осторожны, не дарите свои деньги мошенникам. Прошу вас принять участие в комментариях и поделиться способами защиты банковских карт, которые лично вы считаете наиболее безопасными — возможно, это кого-то убережет. Также, мне очень важны ваши оценки под данной публикацией. Они дадут мне возможность выбирать в дальнейшем темы, которые интересны большинству читателей.

Будьте здоровы и берегите себя! Спасибо за внимание!

Источник

Чем грозит стертый CVV-код, официанты-мошенники и фальшивый банкомат. Интервью с экспертом по банковской безопасности

Мошенники придумывают все новые и новые способы украсть деньги с банковских карт. Но благодаря современным технологиям деньги под надежной защитой. Человеческий фактор продолжает оставаться основной причиной утечки персональных платёжных данных. Редакции «Банки сегодня» удалось пообщаться с Павлом Чеботаревым, руководителем Управления по развитию инициатив в области финансовых технологий ПАО «Совкомбанк». Эксперт ответил на вопросы о том, как современные технологии стоят на страже финансового благополучия россиян.

— По мере распространения операций по картам, мошенничество с ними становится все более распространенным. В России и в мире мошеннические схемы носят одинаковый характер, или у нас есть какие-то особенности?

Павел Чеботарев

По данным платежных систем, банки РФ более эффективно защищают своих клиентов от мошенничества, чем во всем мире.

— Пройдёмся немного по теории. У каждой банковской карты есть определенные реквизиты: номер, срок действия, код CVV, фамилия и имя, ПИН код. Это все, или есть еще какие-то идентификаторы? Для чего нужны все эти данные?

Павел Чеботарев

Все эти данные и еще целый набор данных, зашифрованных в чипе карты, используются платежной системой в алгоритме проверки действительности этой карты и принадлежности карты к определенному банку, а банки используют эти данные для проверки принадлежности карты конкретному клиенту.

— По некоторым данным, ещё несколько лет назад на зарубежных можно было провести оплату, имея только номер карты — без ввода срока ее действия и кода CVV. Так ли это? Какие данные обязательны для ввода при оплате картой покупки в российском или зарубежном интернет-магазине? И насколько широко используется технология 3DSecure?

Павел Чеботарев

CVV код — это проверочная величина номера карты и срока ее действия. Так что, магазины, не требовавшие ввода этого кода, сильно рисковали продать товар по несуществующей карте. Сейчас, насколько мне известно, этот код проверяется всегда. Правила платежных систем регулируют разделение ответственности между банками за проведенные операции по картам. Так, например, если сайт магазина поддерживает проверку 3DSecure, а банк не предоставляет держателям своих карт такую услугу, ответственность перед держателем карты за мошенническую операцию будет нести банк, выпустивший карту. И, наоборот, если по карте подключена услуга 3DSecure, а магазин эту проверку не проводит, ответственность за мошенническую операцию понесет банк продавца товара. Поэтому все банки стремятся поддерживать услугу 3DSecure.

— В сети советуют сделать CVV код на карте нечитаемым — с помощью маркера или лезвия. Допускается ли это с точки зрения банков и платежных систем? Вправе ли продавец отказаться принимать к оплате такую карту?

Павел Чеботарев

Так лучше не делать. Внимательный продавец может признать карту недействительной и отказаться ее принимать при расчетах в POS терминале.

— Если предположить, что при оплате картой в ресторане официант-мошенник тайком сфотографировал карту с двух сторон. Чем в этом случае рискует владелец карты? Если бы CVV код был стерт, это помогло бы избежать рисков?

Павел Чеботарев

Если к карте подключена услуга 3DSecure, то мошеннику-официанту придется еще и телефон украсть, узнать пароль к нему и прочитать СМС. И, если вдруг мошенник не потрудился украсть телефон и нашел сайт, не поддерживающий 3DSecure, и что-то оплатил, то такую операцию довольно легко оспорить — нужно обратиться в банк, выпустивший карту, и банк, на основании заявления клиента, по регламентированной платежными системами процедуре вернет деньги.

— Зачем платежные системы вообще размещают CVV код на обратной стороне карты? Не лучше ли выдавать его в конверте, как ПИН код?

Павел Чеботарев

Этот код пишут на карте для удобства, чтобы не нужно было доставать отдельную бумажку из отдельного конверта для оплаты услуги в Интернет.

— Как показывают исследования, в 90% краж денег с карт виноваты их владельцы — теряют карты, небрежно относятся к своим персональным данным и т.д. Но кто виновен в остальных 10% случаев?

Павел Чеботарев

Реальный случай: В центре одного крупного города довольно продолжительное время стоял банкомат не известного банка. Люди вставляли в него свои карты в целях получения наличных денежных средств, и банкомат выдавал ошибку «Операция невозможна». Через некоторое время на банкомат обратили внимание сотрудники силовых ведомств и выяснили, что банкомат не принадлежит ни одному банку. Его установили мошенники, и в момент, когда в банкомат вставлялась карта и вводился PIN-код, мошенники получали информацию о карте, делали клон карты и воровали деньги. Кто виноват в этих кражах?

Защита средств клиентов банков от мошенников и повышение финансовой грамотности — это постоянная совместная работа банков и платежных систем.

— Если есть риск того, что данные карты скомпрометированы (украдены), то карта блокируется. А сколько по времени длится проверка после этого? Другими словами, на сколько клиент остается без доступа к своим деньгам?

Павел Чеботарев

Если карта компрометируется, банк в любом случае выпускает клиенту карту с другим номером. В большинстве банков клиент может получить карту с другим номером и доступ к своим деньгам в тот же день или на следующий рабочий день, также если банк, является участником Системы быстрых платежей, то денежные средства клиент сможет будет перевести с ее помощью в иной банк, в котором у него есть карта, так как перевод осуществляется с карточного счета (а не с самой карты).

— Правда ли, что при онлайн-оплате картой заполнение полей с именем и фамилией держателя — простая формальность? Обычно операцию удается провести, даже если в этих полях есть ошибки, а какие-то магазины вообще не требуют их заполнять.

Павел Чеботарев

В некоторых типах операции имя и фамилия играют ключевую роль. Без их ввода в приеме карты может быть отказано. При оплате на некоторых сайтах за границей дополнительно запрашивается адрес. Но, в большинстве случаев, имя и фамилия действительно не требуются для оплаты. Проверки легитимности использования карты (то, что именно владелец карты осуществляет операцию) проводятся другими способами.

— Может ли магазин за границей отказать в приеме карты, если имя в загранпаспорте и на карте отличается на одну букву?

Павел Чеботарев

Теоретически, могут, практически данных случаев на моей практике не было.

— Насколько мне известно, у платёжных систем имеется деление банковских операций на CNP (card not presented) — где карта не требуется и те, при которых карта требуется. Есть ли еще какое-то деление операций по банковских картам? При каких операциях риск мошенничества выше?

Павел Чеботарев

Основные градации таковы: CNP (Card not present) — Операция без физического присутствия карты, CP (Card present) — операция с физическим присутствием карты. Платежные системы также классифицируют операции по сумме, месту проведения, типу, порядку оформления и т.д. В каждом виде операции есть обязательные и не обязательные правила защиты и проверки, начиная от правил шифрования информации, заканчивая требованиями к оборудованию по приему карт. Платежные системы совместно с банками постоянно совершенствуют методы защиты операций от мошенничества.

— Насколько безопасны платежи через смартфоны с NFC (Android Pay, Samsung Pay, Apple Pay)? Есть ли вероятность, что данные карты могут утечь через зараженный вирусом смартфон?

Павел Чеботарев

При платежах через Pay-системы данные реальных карт не участвуют в операции и не хранятся в телефонах. Платежные системы продумали отдельное решение для защиты таких операций. Поэтому такие платежи вполне безопасны.

— Платежная система Visa увеличила лимит по оплате бесконтактной картой без PIN-кода до 3000 рублей. Насколько это рискованно?

Павел Чеботарев

С момента увеличения лимита прошло не значительное временя и сейчас рано говорить о какой-либо статистике.

— Последний вопрос — по кэшбэку. Ходят слухи, что банкам уже невыгодно его начислять и в скором времени кэшбэка в привычном виде уже не будет. Так ли это?

Павел Чеботарев

Если бы механика cash back была невыгоднаи не влияла на лояльность клиента и увеличение объема безналичных расчетов, то ее бы не использовали.

Сейчас мы наблюдаем трансформацию механики cash-back от самого простого — возврата части денежных средств, до более сложных механизмов с использованием элементов геймификации, позволяющих клиентам получить дополнительный бонус при выполнении определенных условий.

Это добавляет в чисто финансовые отношения между банком и клиентом положительных эмоций.

Спасибо за уделённое время участнику интервью!

| Павел Чеботарев | Руководитель Управления по развитию инициатив в области финансовых технологий ПАО «Совкомбанк» |

Источник

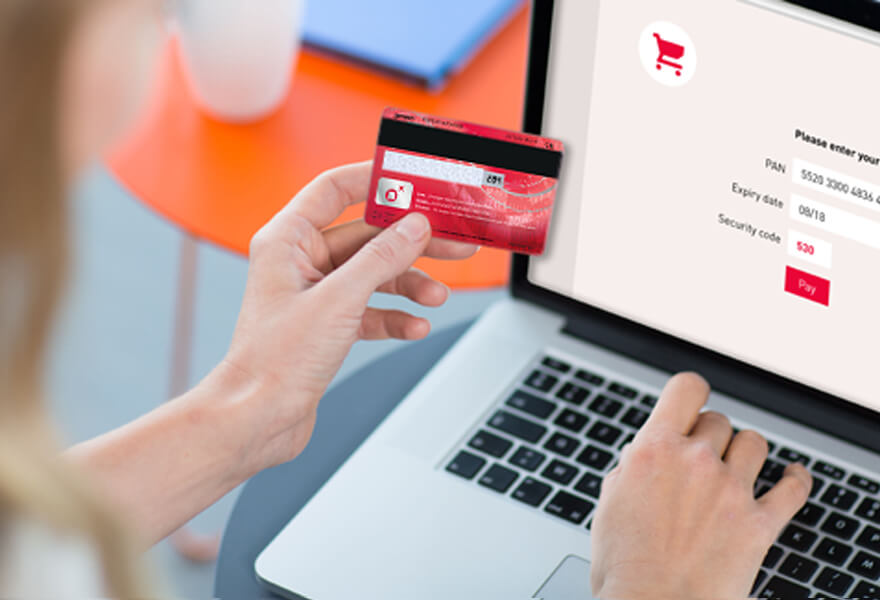

Опасно ли сообщать 3 цифры с карты при расчетах в Интернете в 2021 году

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами — будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA — платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто — для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь — перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден — конечно же с ним. Но при определенных условиях, а точнее, при одном из них — магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного — код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Источник