Можно ли с корпоративной карты перевести деньги на расчетный счет

Содержание статьи

Что такое корпоративная карта организации и как ей пользоваться

Корпоративные карты — это аналог наличных денег под отчет и чековой книжки, только без документов и кассы.

Как выдать работнику деньги с расчетного счета на корпоративные нужды

Существует три способа выдачи денег с расчетного счета:

- Выдача наличных из кассы организации под отчет;

- Чековая книжка — деньги выдаются с расчетного счета компании в кассе банка;

- Корпоративная банковская карта.

Деньги под отчет используются для нужд компании, которые по каким-либо причинам неудобно оплатить по безналу: покупка офисной канцелярии, картриджей для принтера, бензина, билетов в театр для партнеров компании, командировочные расходы и т. д.

Чтобы выдавать наличные под отчет, в организации должны быть касса и кассир.

Деньги выдают конкретному сотруднику на определенные нужды. Для этого сотрудник пишет заявление, бухгалтер выдает расходный ордер и запрашивает деньги в кассе организации.

Когда сотрудник потратит выданные деньги, он должен отчитаться — представить в бухгалтерию авансовый отчет и документы, подтверждающие расходы: чеки, квитанции, билеты и т. д.

Чековая книжка подходит для индивидуальных предпринимателей и организаций, в которых не установлена касса. С помощью чековой книжки можно выписать сумму для работника, которую выдадут с расчетного счета в кассе банка.

Корпоративная карта позволяет выдавать деньги сотрудникам без документов и кассы. Выдайте сотруднику карту, переведите на нее деньги с расчетного счета компании — и все.

Как работает корпоративная карта

Для корпоративной карты банк открывает отдельный карточный счет, на который вы переводите деньги с расчетного счета вашей компании. Установить лимиты на снятие наличных при проведении операций по безналу может Банк или владелец расчетного счета.

К одному карточному счету можно выпустить несколько корпоративных карт. Корпоративные карты всегда именные, поэтому пользоваться ими может только держатель, давать карту другим людям нельзя.

Как открыть корпоративную карту и кому сообщить об этом

Корпоративная карта открывается в банке по заявлению клиента, при этом для юридического лица открывают специальный карточный счет. Об открытии такого счета банк уведомляет налоговую службу самостоятельно. Сообщать об открытии счета ФСС и ПФР не нужно, это требование было отменено в 2014 году поправками в 59-ФЗ.

Как пользоваться корпоративной картой

Корпоративная карта работает как обычная банковская карта физического лица: ей можно оплачивать покупки в магазинах, интернете и снимать наличные в банкомате. Оплачивайте корпоративной картой только нужды компании, для личных целей ее использовать нельзя.

Сохраняйте все чеки и квитанции, подтверждающие покупки с использованием корпоративной карты: они пригодятся при сдаче авансового отчета. Для отчетности о покупках в интернете достаточно выписки из банка и письменной объяснительной от сотрудника.

Что можно оплачивать корпоративной картой

- Расходы, связанные с основной деятельностью организации:

- закупка товара, расчеты с поставщиками;

- оплата услуг, связанных с основной деятельностью компании;

- Командировочные и представительские расходы:

- оплата счета в ресторане;

- покупка билетов;

- оплата проживания в гостинице;

- аренда автомобиля;

- суточные сотрудникам;

- оплата услуг переводчика;

- Хозяйственные и накладные расходы:

- покупка канцтоваров, офисного оборудования, программного обеспечения;

- покупка товаров в интернете (обучающие материалы, книги и прочее);

- оплата курьерских и иных профессиональных (ремонтные работы, установка и настройка оборудования, вынос мусора, уборка помещений и т. д.) услуг;

- прочие хозяйственные расходы — все, что касается уборки, освещения и отопления: моющие средства для уборки, обогреватели, лампочки и т. д.;

- Транспортные расходы:

- оплата бензина;

- расходы на обслуживание служебного транспорта.

Что нельзя оплачивать корпоративной картой

Корпоративную карту нельзя использовать со следующими целями:

- покупка товаров в личных целях;

- оплата заработной платы;

- оплата социальных платежей;

- погашение задолженности по обслуживанию расчетного счета.

Важно помнить, что все покупки и снятия наличных фиксируются в выписке по счету корпоративной карты, и за каждое действие вам придется отчитаться: использовать корпоративную карту в личных целях нельзя.

За снятые наличные отчитываться тоже нужно: предоставьте чеки и письменные объяснения. Если сняли и не потратили, то деньги нужно вернуть в бухгалтерию — это будет зафиксировано в приходном ордере.

Аналогичная ситуация с выдачей заработной платы другому сотруднику. Нужны документы, подтверждающие факт целевого использования денег компании, которых в данном случае получить невозможно: сотрудник вам чек не выдаст, а значит для бухгалтерии вы потратили деньги не на нужды компании.

В социальные службы и внебюджетные фонды платеж с карты не поступит: онлайн-банк такие платежи не проводит и выдает ошибку. Оплачивать социальные взносы придется с расчетного счета юридического лица через банковскую систему документооборота.

Если корпоративные деньги растрачены, то их удержат из вашей зарплаты в том же размере, еще и оштрафуют за нарушение порядка подачи отчетов. Это правило распространяется на всех работников компании, в том числе генерального директора.

Как пополнить корпоративную карту

Пополнить корпоративную карту можно только с расчетного счета организации: просто оформите в системе дистанционного банковского обслуживания «Интернет-Клиент» платежное поручение с назначением «Перевод на корпоративную карту». Денег можно зачислять сколько угодно, а потратить — 100 000 рублей в день со всех корпоративных карт. В Банке SIAB это ограничение распространяется в сумме на снятие наличных и безналичные операции.

Наличными через терминал или переводом с другой карты корпоративную карту пополнить нельзя.

Как вернуть деньги с корпоративной карты обратно на расчетный счет

Со счета корпоративной карты на расчетный счет компании перевести деньги нельзя. Однако есть два способа вытащить деньги с карты и вернуть их на расчетный счет.

- Снять наличные и вернуть деньги через бухгалтерию. Там оформят приходный ордер и положат деньги обратно на расчетный счет;

- Закрыть карту и карточный счет — тогда банк переведет деньги на расчетный счет компании.

Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

По умолчанию отчитываться нужно в течение 3 рабочих дней со дня:

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

Руководитель компании может учредить свой порядок отчетности.

Потребуется сдать авансовый отчет, объяснительную и документы, подтверждающие покупки: чеки, квитанции, выписку из банка (для подтверждения онлайн-покупок).

Что будет, если не подать отчет о расходах по карте

Будет штраф, а подотчетную сумму удержат из зарплаты, но в пределах среднемесячного заработка — удерживать больше незаконно. В дальнейшем в выдаче карты недобросовестному сотруднику могут отказать — но это на усмотрение организации.

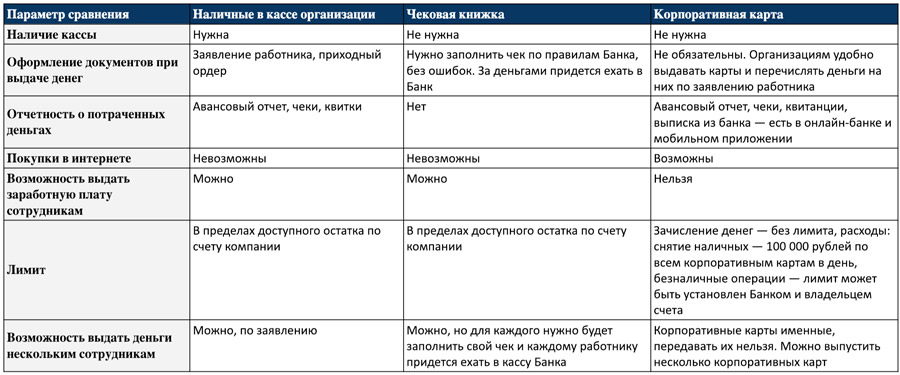

Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

Сравнение способов выдачи денег с расчетного счета организации

Источник

Перевод на расчетный счет ИП или организации (юридического лица) – как перевести с карты или по другому

Для безналичных взаиморасчетов предприниматели пользуются особыми банковскими продуктами. Они обеспечивают безопасность, удобство и быстроту проведения разнообразных коммерческих операций, благодаря чему предпринимательство становится более комфортным. Поэтому лицам, ведущим активную экономическую деятельность, просто необходимо знать правила работы на расчетном счете – как перевести деньги на него мы вам и расскажем.

Как перевести деньги с карты на расчетный счет

Пластиковые карты в большинстве случаев выпускаются для физических лиц, хотя есть и исключения, например, корпоративные карты, прикрепленные к определенному р/с.

Условия перевода

Если надо сделать перевод на расчетный счет ИП или юрлица с карты, принадлежащей ему (т. е. его собственных денежных средств), то требуется обозначить соответствующий повод. Например, такой – «Пополнение личными деньгами». Если же указания о том, что на р/с вносятся собственные финансы, нет, то тогда для налоговой службы они будут считаться прибылью, облагаемой налогом, и его следует обязательно оплатить.

Лучший брокер

Если же надо перевести деньги на расчетный счет с карты постороннего физлица, то тогда тоже указывается основание для этой операции. Например, это может быть «Оплата по договору №ХХХ». Такие деньги будут считаться доходом и с ним в обязательном порядке надо сделать все полагающиеся по законодательству выплаты.

Удобнее всего осуществить перевод денег на расчетный счет с прикрепленной карты. Тогда не потребуется указывать причину этой операции, а выполнить ее можно из личного кабинета (ЛК) банка или с его мобильного приложения для интернет-банкинга.

Как перевести деньги на расчетный счет ИП

Индивидуальный предприниматель считается физлицом. Поэтому и р/с для него оформляется на физлицо. Это обусловливает и возможности для пополнения такого расчетного счета, которых всего две. Далее подробнее о них.

Перевод со своего расчётного счёта

Допустимо его осуществить как в банковском офисе, предъявив менеджеру свою просьбу, так и посредством прикрепленной к своему р/с карты. В первом варианте плательщик направляется в кассу, где указывает запрашиваемую кассиром информацию о переводе (сумма, на какие цели, номер целевого р/с т. д.). Во втором случае можно воспользоваться функционалом ЛК на сайте или в мобильном приложении банка.

Рисунок 1. В офисах банков допускается сделать перевод на расчетный счет организации (юридического лица) с карты и наличными.

Важно указывать назначение платежа не как результат коммерческой деятельности (пример такого назначения – «Внесение личных средств»). В противном случае с него придется заплатить налог и другие предусмотренные налоговым законодательством отчисления. Если же внесение совершается за определенные услуги, то тогда платеж надо сопроводить указанием соответствующего назначения.

Внести наличные через банкомат или офис банка

Эти варианты используются при отсутствии у плательщика расчетного счета. Они предполагают выбор в банкомате операции «Пополнение расчетного счета» или озвучивание менеджеру своего намерения (в последнем случае требуется еще и предъявить удостоверение личности плательщика). При этом необходимо предоставить номер р/с, на который совершается перевод (ввести его в банкомат или озвучить кассиру).

Перевести деньги на расчетный счет организации (описание способов)

Под организациями подразумеваются юрлица. Для них предусмотрено больше способов переводов на расчетный счет. Вот они.

Через отделение банка, обслуживающего ваш счёт

Это наиболее оптимальный вариант с точки зрения дополнительных затрат плательщика (комиссий за операции). Информация по платежу (на какой номер расчетного счета он совершается, сумма, назначение) сообщается менеджеру, который вносит ее в соответствующую форму документирования. Затем плательщик проверяет правильность внесенной информации и если все верно, то он подтверждает верность своей подписью. После этого менеджером активируется выполнение перевода, а плательщику выдается соответствующий чек.

Через любой банк без открытия расчётного счёта

При отсутствии у плательщика собственного р/с платеж на целевой р/с можно совершить и в любой банковской структуре. Делается это внесением наличных средств в достаточном объеме через ее РКО. При себе надо иметь удостоверяющий личность документ, а также знать номер целевого расчетного счета. После принятия денег кассир выдает плательщику квитанцию о выполненной операции, которая может быть полезной в случае, если деньги не поступят на р/с (поэтому ее следует сохранять до момента появления суммы перевода на расчетном счете).

Через банкомат

Для этой операции подходят исключительно банкоматы банка, обслуживающего целевой расчетный счет. Из доступных операций выбирается пункт «Переводы», после чего вводится номер р/с и вносятся наличные. Также через банкомат можно совершить перевод с карты на расчетный счет организации (юридического лица), которая тоже должна быть эмитирована банком, обслуживающим целевой р/с.

Рисунок 2. Банкоматы очень удобны, чтобы перевести деньги с карты на расчетный счет ИП или юрлица.

С помощью интернет-банкинга

Для этого надо зайти в ЛК на веб-ресурсе любого банка и выбрать в нем функцию «Переводы». Затем осуществляется указание ИНН организации-получателя, БИК банка, обслуживающего ее р/с, и размера переводимой суммы. После выбрать, с какого счета плательщика будет совершен платеж. Преимущество этого способа в простоте оформления, быстроте перевода и сохранении квитанции в электронном виде.

С использованием мобильного банка

С этой целью используются приложения банков для мобильных гаджетов (планшетов, смартфонов, smart-часов). Скачивается оно с официальных ресурсов разработчиков операционных систем, под которыми происходит их функционирование. Затем пользователь авторизуется в нем и ему становятся доступны функции и операции со всеми открытыми на его имя счетами в данном банке. Данный способ лучше всего подходит для совершения частых переводов на один или несколько расчетных счетов, поскольку информацию по таким переводам можно сохранить в виде шаблона и не вводить каждый раз.

Перевод с карты на счет юридического лица

Проделать это допускается пластиковой картой любого банка. Плательщику необходимо знать только номер р/с, на который производится перевод. А собственно перевести допускается в офисе, через банкомат либо из ЛК (на веб-ресурсе или в мобильном приложении банка) – о порядке проведения таких переводов рассказано выше.

Источник

Перевод с карты на расчетный счет

В процессе ведения любого рода бизнеса нередко возникает необходимость сделать денежный перевод на расчетный счет делового партнера. Осуществить данную операцию можно различными способами: через банковский терминал, в кассе финансового учреждения, с собственного р/с или с помощью пластиковой карты, а также через специальные онлайн-ресурсы. Нюансы перечисления средств также зависят от типа адресата.

Перевод на расчетный счет организации

Выполнить начисление финансовых средств на р/с юридического лица традиционным способом — через кассу банка — достаточно просто. Для этого понадобится удостоверение личности, платежная карта отправителя и реквизиты счета адресата. По времени такая процедура — далеко не самая быстрая и может занимать от пару часов до нескольких рабочих дней. Пополнить свой или чужой счет наличными также можно в приемных пунктах платежных систем типа Юнистрим и Контакт, если не смущает комиссионная плата за услугу.

Перевод с карты на расчетный счет организации выполняется более оперативно. Он осуществляется в течение одного дня. Алгоритм действий следующий:

- карта вставляется в терминал, выполняется авторизация;

- совершается переход в меню «Перевод денежных средств»;

- выбирается пункт «Перечисление на расчетный счет»;

- заполняются поля появившейся формы;

- переводится нужная сумма с учетом комиссионных.

По завершении операции необходимо сохранить подтверждающий чек. Через терминал может быть выполнено перечисление наличных.

Еще более удобным и эргономичным способом является перевод через Интернет или приложение мобильного банкинга. Деньги приходят за несколько часов максимум, саму операцию можно выполнить в любое время и месте, где имеется доступ к Сети. В Личном кабинете выбирается тип адресата (организация), вводятся его данные: номер счета, ИНН, БИК и сумма списания с карты отправителя. В данном случае квитанция будет оформлена в электронной форме. Если предполагаются последующие перечисления этому получателю, есть смысл сформировать и сохранить шаблон платежа.

Перевод с карты на расчетный счет ИП

Аналогичными способами осуществляется зачисление финансовых средств на р/с физического лица, каким выступает ИП. Быстрее всего выполняется перевод с карты на расчетный счет через интернет-банк и мобильное приложение. Для перечисления денег можно использовать свой р/с и привязанный к нему корпоративный «пластик». Индивидуальный предприниматель имеет право сделать перевод и на собственный расчетный счет, но непременно с пометкой «Личные средства» или подобной. Иначе поступление будет рассмотрено ФНС как доход.

Онлайн-ресурсы при переводе денег на расчетный счет организации

В настоящее время практически каждая серьезная кредитная организация предоставляет программное обеспечение для безопасных онлайн-переводов. Такое ПО работает в интернет-браузерах и адаптировано для мобильных гаджетов. Для максимальной эффективности и защиты данных имеет смысл использовать сервис той банковской организации, которая обслуживает ваш расчетный счет и карты.

Что нужно учитывать при пополнении счета

В первую очередь следует позаботиться о корректности формулировок назначения платежей. От этого зависит, попадет или нет операция под налогообложение. При зачислении денег на личные нужды должна присутствовать соответствующая пометка. В свою очередь, переводы с карты на чужой расчетный счет требуют указания цели платежа. Также имеет смысл заранее поинтересоваться, при каком варианте перечисления будут минимальные комиссионные.

Источник

Как пользоваться корпоративной картой: ликбез для руководителя, подсказка бухгалтеру

Корпоративные карты давно заменили организациям чековые книжки и выдача наличных под отчет тоже уходит в прошлое. Но пользоваться бизнес-картами нужно не так, как обычными дебетовыми. Сегодня мы расскажем о том, кому можно доверить корпкарту, на что можно тратить с нее деньги, чем подтвердить расходы, почему бухгалтер недоволен некоторыми тратами и при чем тут 115-ФЗ.

Под корпоративными картами понимаются любые карты, которые используются в бизнес-целях. По типу они делятся на дебетовые и кредитные, по используемой валюте на рублевые и валютные, по персонификации на именные и неименные.

Какими бывают бизнес-карты

Рублевые дебетовые карты используются для обычных расчетов, например, покупки канцелярии, оплаты гостиницы в командировке и т.п., при этом расходуются собственные средства организации, в отличие от кредитных, где средства предоставляет банк. Валютные карты применяют в зарубежных командировках.

Именные карты выдаются конкретному сотруднику и могут использоваться только им. Если сотрудник увольняется, карта блокируется.

Неименные бизнес-карты может использовать любой сотрудник организации, который ее получит. Например, в компании несколько сотрудников, которые иногда ездят в командировки, они могут передавать карту друг другу.

Порядок пользования неименной картой лучше прописать во внутреннем регламенте организации, чтобы не возникало путаницы. Каждый работник должен отчитываться за совершенные траты.

Как открыть корпкарту

Можно просто получить карту, привязанную непосредственно к расчетному счету, либо открыть отдельный карточный счет, к которому привязывается одна или несколько карт.

Первый вариант — для руководителя компании, второй — для сотрудников. Бухгалтеру и руководителю легко контролировать расходы и устанавливать ограничения (лимиты) для подотчетных лиц с использованием карт. А все движения по счетам отражаются в выписке.

Ак Барс Банк предлагает при открытии счета сразу выпустить бизнес-карту, или вы можете получить ее позднее.

Как пользоваться бизнес-картой, нужна ли для этого доверенность

Выдача корпоративной карты регулируется внутренними регламентами компании, мы уже упоминали, что именные карты не должны передаваться другому лицу, для прочих таких ограничений нет.

Может прозвучать странно, что для расчета картой иногда требуется доверенность, но это действительно так. Например, если вы хотите оплатить товар поставщику, получить от него накладную, счет-фактуру, да и сам товар тоже — придется подтвердить, что вы действительно представитель организации, для которой предназначена покупка.

Использовать корпоративную карту можно только в рабочих целях, для личных покупок — собственные карты. Не забывайте, что фактически покупки совершаются со счета организации и отвечать за расходование денег компании придется в т.ч. ее директору.

На что расходовать деньги с бизнес-карты можно, а на что — нет

Можно совершать:

- оплату поставщикам;

- покупку товаров для хозяйственной деятельности — канцелярия, офисная техника и принадлежности, инструменты, запчасти для служебных авто и т.п.;

- оплату услуг — корпоративная связь, интернет, заправка картриджей, аренда автомобиля, доставка и т.д.;

- командировочные расходы — проживание, такси, покупка материалов, бензин, билеты, а вот с суточными мы рекомендуем быть осторожными, лучше их перечислять на личную карту сотрудника или выдавать наличными.

Нельзя использовать для следующих целей:

- личные покупки в супермаркетах, заправка за счет корпкарты личного авто и другие аналогичные траты;

- крупные суммы снятия наличных — карта предназначена в первую очередь для безналичных расчетов, нетипичные расходы и частые снятия наличных — повод для сомнения в законности операций, в соответствии с 115-ФЗ банк вправе в этом случае запрашивать подтверждающие документы по произведенным расходам и направлениях расходования средств;

- выплата зарплаты и дивидендов;

- передача карты для использования несотрудниками, например, членами семьи.

Оговоримся, что вышеуказанные правила актуальны для организаций. ИП может пользоваться корпоративной картой с большей свободой, т.к. средства на его счете являются финансами физлица.

Как отчитаться за покупки

За расходы по карте должно отчитаться ответственное (подотчетное) лицо, которое ее использовало. Если картой пользовались несколько сотрудников, то каждый отчитывается за себя.

Подтвердят покупку:

- кассовый и/или товарный чек;

- накладная;

- акт;

- договор на оказание услуг или поставку;

- бланк строгой отчетности (БСО) и другие.

Первичные документы должны быть оформлены в соответствии с законодательством РФ или того государства, где совершена покупка или оплата (если речь о валютной карте для загранпоездок).

Срок сдачи отчета зависит от внутренних положений организации, его определяет руководитель. Срок может быть указан в приказе на выдачу подотчета, если работник пишет заявление с просьбой предоставить ему корпкарту для расчетов, то срок и лимит расчета руководитель может указать в визе на заявлении.

Бухучет — проводки по корпкартам

Учет расчетов по корпоративным картам ведется по счету 55.

Вот несколько примеров проводок для отражения операций, связанных с бизнес-картами:

Дебет 55 Кредит 51 — пополнение корпоративной карты с расчетного счета;

Дебет 71 Кредит 55 — сотрудник произвел расход с карты или снял наличные (до предоставления отчета);

Дебет 10, 41, 44, 60, 76 Кредит 71 — получен отчет сотрудника по расходам, они разнесены по бухгалтерским счетам по видам затрат;

Дебет 50 Кредит 71 — сотрудник вернул часть неистраченных наличных средств;

Дебет 51 Кредит 55 — средства со счета корпкарты возвращены на расчетный счет организации.

Плюсы и минусы корпоративной карты по сравнению с обычным подотчетом

Главным плюсом можно считать жесткий контроль за расходами, а также оперативное поступление информации о тратах. Кроме того, если сотруднику в командировке потребуются деньги, то достаточно будет пополнить баланс карты со счета.

Не нужно постоянно контролировать выдачу и возврат подотчетных средств, достаточно установить правила — на что и в каком пределе может тратить деньги сотрудник, допустим, в течение месяца.

Если вы рассчитываетесь с поставщиком корпоративной картой, то на вас не распространяется ограничение по наличным расчетам до 100 тысяч рублей.

Покупки и оплата через интернет становятся доступнее.

Получать наличные средства со счета можно быстрее, чем если запрашивать их в банке по чековой книжке. Вносить средства также можно через банкоматы.

Для пользователей бизнес-карт часто действуют различные акции, скидки, предоставляется кэшбэк за покупки и другие бонусы.

Из минусов — нельзя использовать постоянно для снятия наличных. Крупные операции с наличными попадают под контроль банка, при операциях свыше 600 тысяч банк обязан сообщить о них в Росфинмониторинг. Нельзя рассчитаться с помощью корпкарты с подрядчиками-физлицами или самозанятыми.

Если не подтвердить расходы по карте документами, неподтвержденные суммы придется вернуть или заплатить с них НДФЛ 13%, а организации придется еще и перечислить страховые взносы, т.к. эти суммы ФНС признает доходом физлица, использовавшего карту.

Подводя итог, можно сказать, что при правильном использовании корпоративная карта — инструмент, с помощью которого можно легко контролировать расходы подотчетных лиц, ускорить бизнес-процессы и наладить оперативные расчеты за товары и услуги с поставщиками.

Источник