Можно ли с корпоративной карты оплачивать товары

Содержание статьи

Что такое корпоративная карта организации и как ей пользоваться

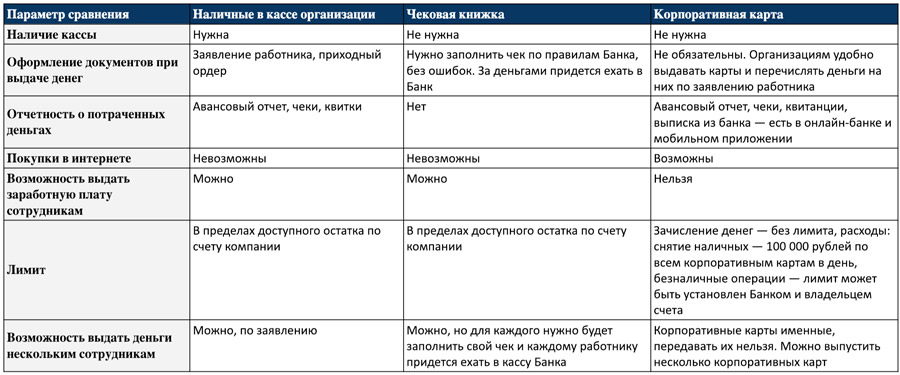

Корпоративные карты — это аналог наличных денег под отчет и чековой книжки, только без документов и кассы.

Как выдать работнику деньги с расчетного счета на корпоративные нужды

Существует три способа выдачи денег с расчетного счета:

- Выдача наличных из кассы организации под отчет;

- Чековая книжка — деньги выдаются с расчетного счета компании в кассе банка;

- Корпоративная банковская карта.

Деньги под отчет используются для нужд компании, которые по каким-либо причинам неудобно оплатить по безналу: покупка офисной канцелярии, картриджей для принтера, бензина, билетов в театр для партнеров компании, командировочные расходы и т. д.

Чтобы выдавать наличные под отчет, в организации должны быть касса и кассир.

Деньги выдают конкретному сотруднику на определенные нужды. Для этого сотрудник пишет заявление, бухгалтер выдает расходный ордер и запрашивает деньги в кассе организации.

Когда сотрудник потратит выданные деньги, он должен отчитаться — представить в бухгалтерию авансовый отчет и документы, подтверждающие расходы: чеки, квитанции, билеты и т. д.

Чековая книжка подходит для индивидуальных предпринимателей и организаций, в которых не установлена касса. С помощью чековой книжки можно выписать сумму для работника, которую выдадут с расчетного счета в кассе банка.

Корпоративная карта позволяет выдавать деньги сотрудникам без документов и кассы. Выдайте сотруднику карту, переведите на нее деньги с расчетного счета компании — и все.

Как работает корпоративная карта

Для корпоративной карты банк открывает отдельный карточный счет, на который вы переводите деньги с расчетного счета вашей компании. Установить лимиты на снятие наличных при проведении операций по безналу может Банк или владелец расчетного счета.

К одному карточному счету можно выпустить несколько корпоративных карт. Корпоративные карты всегда именные, поэтому пользоваться ими может только держатель, давать карту другим людям нельзя.

Как открыть корпоративную карту и кому сообщить об этом

Корпоративная карта открывается в банке по заявлению клиента, при этом для юридического лица открывают специальный карточный счет. Об открытии такого счета банк уведомляет налоговую службу самостоятельно. Сообщать об открытии счета ФСС и ПФР не нужно, это требование было отменено в 2014 году поправками в 59-ФЗ.

Как пользоваться корпоративной картой

Корпоративная карта работает как обычная банковская карта физического лица: ей можно оплачивать покупки в магазинах, интернете и снимать наличные в банкомате. Оплачивайте корпоративной картой только нужды компании, для личных целей ее использовать нельзя.

Сохраняйте все чеки и квитанции, подтверждающие покупки с использованием корпоративной карты: они пригодятся при сдаче авансового отчета. Для отчетности о покупках в интернете достаточно выписки из банка и письменной объяснительной от сотрудника.

Что можно оплачивать корпоративной картой

- Расходы, связанные с основной деятельностью организации:

- закупка товара, расчеты с поставщиками;

- оплата услуг, связанных с основной деятельностью компании;

- Командировочные и представительские расходы:

- оплата счета в ресторане;

- покупка билетов;

- оплата проживания в гостинице;

- аренда автомобиля;

- суточные сотрудникам;

- оплата услуг переводчика;

- Хозяйственные и накладные расходы:

- покупка канцтоваров, офисного оборудования, программного обеспечения;

- покупка товаров в интернете (обучающие материалы, книги и прочее);

- оплата курьерских и иных профессиональных (ремонтные работы, установка и настройка оборудования, вынос мусора, уборка помещений и т. д.) услуг;

- прочие хозяйственные расходы — все, что касается уборки, освещения и отопления: моющие средства для уборки, обогреватели, лампочки и т. д.;

- Транспортные расходы:

- оплата бензина;

- расходы на обслуживание служебного транспорта.

Что нельзя оплачивать корпоративной картой

Корпоративную карту нельзя использовать со следующими целями:

- покупка товаров в личных целях;

- оплата заработной платы;

- оплата социальных платежей;

- погашение задолженности по обслуживанию расчетного счета.

Важно помнить, что все покупки и снятия наличных фиксируются в выписке по счету корпоративной карты, и за каждое действие вам придется отчитаться: использовать корпоративную карту в личных целях нельзя.

За снятые наличные отчитываться тоже нужно: предоставьте чеки и письменные объяснения. Если сняли и не потратили, то деньги нужно вернуть в бухгалтерию — это будет зафиксировано в приходном ордере.

Аналогичная ситуация с выдачей заработной платы другому сотруднику. Нужны документы, подтверждающие факт целевого использования денег компании, которых в данном случае получить невозможно: сотрудник вам чек не выдаст, а значит для бухгалтерии вы потратили деньги не на нужды компании.

В социальные службы и внебюджетные фонды платеж с карты не поступит: онлайн-банк такие платежи не проводит и выдает ошибку. Оплачивать социальные взносы придется с расчетного счета юридического лица через банковскую систему документооборота.

Если корпоративные деньги растрачены, то их удержат из вашей зарплаты в том же размере, еще и оштрафуют за нарушение порядка подачи отчетов. Это правило распространяется на всех работников компании, в том числе генерального директора.

Как пополнить корпоративную карту

Пополнить корпоративную карту можно только с расчетного счета организации: просто оформите в системе дистанционного банковского обслуживания «Интернет-Клиент» платежное поручение с назначением «Перевод на корпоративную карту». Денег можно зачислять сколько угодно, а потратить — 100 000 рублей в день со всех корпоративных карт. В Банке SIAB это ограничение распространяется в сумме на снятие наличных и безналичные операции.

Наличными через терминал или переводом с другой карты корпоративную карту пополнить нельзя.

Как вернуть деньги с корпоративной карты обратно на расчетный счет

Со счета корпоративной карты на расчетный счет компании перевести деньги нельзя. Однако есть два способа вытащить деньги с карты и вернуть их на расчетный счет.

- Снять наличные и вернуть деньги через бухгалтерию. Там оформят приходный ордер и положат деньги обратно на расчетный счет;

- Закрыть карту и карточный счет — тогда банк переведет деньги на расчетный счет компании.

Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

По умолчанию отчитываться нужно в течение 3 рабочих дней со дня:

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

Руководитель компании может учредить свой порядок отчетности.

Потребуется сдать авансовый отчет, объяснительную и документы, подтверждающие покупки: чеки, квитанции, выписку из банка (для подтверждения онлайн-покупок).

Что будет, если не подать отчет о расходах по карте

Будет штраф, а подотчетную сумму удержат из зарплаты, но в пределах среднемесячного заработка — удерживать больше незаконно. В дальнейшем в выдаче карты недобросовестному сотруднику могут отказать — но это на усмотрение организации.

Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

Сравнение способов выдачи денег с расчетного счета организации

Источник

ÐоÑпоÑаÑивной каÑÑой можно оплаÑиваÑÑ ÑаÑÑ Ð¾Ð´Ñ, ÑвÑзаннÑе Ñ Ð´ÐµÑÑелÑноÑÑÑÑ ÑÑидиÑеÑкого лиÑа

Каковы налоговые последствия принятия документов по расходам на такси, ресторан, баню? Разбираемся с экспертом службы Правового консалтинга ГАРАНТ, аудитором, членом РСА Анастасией Хрусталевой.

Какие расходы директор может оплачивать корпоративной картой ООО (УСН, объект налогообложения — «доходы»)? Каковы налоговые последствия принятия документов по расходам на такси, ресторан, баню? Если в ресторане проводилась встреча с партнерами и с потенциальными клиентами, чем подтвердить тот факт, что расходы произведены не в целях личного потребления?

Ответ

Корпоративной картой можно оплачивать расходы, связанные с деятельностью юридического лица. Можно принять от подотчетного сотрудника чеки на рестораны (как подтверждение расходов по корпоративной карте), если дополнительно представлены документы, подтверждающие тот факт, что это представительские расходы, а не личное потребление сотрудника.

Чеки на баню принимать нет оснований, т.к. расходы на организацию отдыха и развлечений не относятся к представительским расходам. Если такие расходы будут приняты, есть риск доначисления НДФЛ и взносов.

Есть аргументы принимать от подотчетного лица документы по расходам на такси. В условиях сложившейся эпидемиологической ситуации можно говорить о том, что обеспечение руководителя возможностью передвигаться на такси произведено в целях хозяйственной деятельности организации и направлено на сохранность здоровья. При этом мы не можем исключить риска претензий по доначислению НДФЛ и взносов.

Обоснование позиции

Представительские расходы

Согласно п. 1.5, 1.12 Положения Банка России от 24.12.2004 N 266-П «О порядке эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (далее — Положение N 266-П) корпоративная карта представляет собой банковскую карту, которая может быть в виде расчетной (дебетовой) или кредитной карты.

С использованием корпоративной карты можно совершать операции, указанные в п. 2.5 Положения N 266-П. По корпоративной карте можно оплачивать расходы, связанные с деятельностью юридического лица, индивидуального предпринимателя (в том числе можно производить оплату командировочных и представительских расходов).

Корпоративная карта не предназначена для личных нужд подотчетного лица. Это подтверждается, например, постановлением Четвертого ААС от 17.10.2019 N 04АП-5375/19. Суд указал, что налоговый орган пришел к правомерному выводу, что с учетом фактических обстоятельств данного дела не израсходованные на нужды организации и невозвращенные подотчетные средства, оставшиеся в распоряжении подотчетных лиц, при непредставлении документов, подтверждающих расходование физическим лицом полученных денежных средств, являются его доходом и подлежат включению в налоговую базу по НДФЛ.

Можно принять от подотчетного сотрудника чеки на рестораны (как подтверждение расходов по корпоративной карте), если дополнительно представлены документы, подтверждающие тот факт, что это представительские расходы, а не личное потребление сотрудника.

Как указывалось выше, на основании п. 2.5 Положения N 266-П корпоративной картой можно оплачивать представительские расходы. При этом у организации нет необходимости вести учет расходов при УСН с объектом налогообложения «доходы». Но нужно разграничивать личное потребление и расходы в интересах организации. Поэтому мы делаем вывод, что во избежание претензий по доначислению НДФЛ и взносов представительские расходы должны быть оформлены соответствующим образом, с учетом требований НК РФ. Пунктом 2 ст. 264 НК РФ установлено, что к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание следующих лиц:

- представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества;

- участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика.

В письмах Минфина России от 05.06.2015 N 03-03-06/2/32859, от 21.10.2014 N 03-03-06/1/53004, от 09.10.2012 N 03-03-06/1/535, от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, в письме УФНС России по г. Москве от 23.12.2005 N 20-12/95338 высказывается мнение, что расходы по проведению встречи в баре (ресторане) можно признать при налогообложении прибыли, если они носят официальный характер и экономически оправданны (например, имеются счета ресторанов, отчеты о проведенной встрече и пр., подтверждающие соответствующие расходы, понесенные во время проведения официальных деловых переговоров, при условии соответствия этих расходов требованиям п. 1 ст. 252 НК РФ). При этом к представительским расходам не относятся расходы на организацию отдыха и развлечений (п. 2 ст. 264 НК РФ).

В письме Минфина России от 19.03.2019 N 03-03-06/1/17927 разъясняется, что НК РФ не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы, тем самым не ограничивая налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов. Это актуально и в отношении представительских и хозяйственных расходов (смотрите, например, письмо ФНС России от 08.05.2014 N ГД-4-3/8852@, письмо Минфина России от 10.04.2014 N 03-03-РЗ/16288).

Из разъяснений специалистов финансового ведомства и налоговых органов (смотрите, например, письма ФНС России от 08.05.2014 N ГД-4-3/8852@, Минфина России от 10.04.2014 N 03-03-РЗ/16288, УФНС России по г. Москве от 22.12.2006 N 21-11/113019@) прослеживается, что для документального подтверждения представительских расходов нужны документы, позволяющие квалифицировать (обосновать) затраты в качестве таковых и подтверждающие факт их осуществления.

В качестве документов первого вида могут выступать любые документы, из содержания которых следует, что те или иные приобретения использованы (будут использованы) организацией при проведении мероприятий, предусмотренных п. 2 ст. 264 НК РФ, например — приказы о проведении представительских мероприятий, сметы расходов на них, служебные записки, отчеты (акты) о представительских расходах, утвержденные руководителем организации. Состав таких документов определяется организацией самостоятельно.

К авансовым отчетам прикладываются первичные учетные документы, свидетельствующие о факте осуществления затрат на приобретении товаров (работ, услуг), например, чеки ККТ, товарные накладные, акты оказанных услуг (выполненных работ).

Учесть расходы на баню как представительские, на наш взгляд, нет оснований, т.к. это расходы на организацию отдыха и развлечений. Расходы, связанные с товарами и услугами для личного потребления работников, при налогообложении не учитываются (п. 29 ст. 270 НК РФ). Есть судебный акт, в котором налогоплательщик доказал, что понес представительские расходы. Налогоплательщик доказал, что баня — это комната переговоров со столами и стульями в отеле, а отель организовал официальный прием, поэтому представительские расходы обоснованы (постановление Девятого ААС от 15.05.2015 N 09АП-15172/15).

Расходы на такси

Как следует из ст. 211 НК РФ, факт оплаты организацией-работодателем услуг такси может приводить к возникновению у сотрудников дохода в натуральной форме, если такая оплата производится в интересах сотрудника. Президиумом Верховного Суда РФ в п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом ВС РФ от 21.10.2015, указал, что при решении вопроса о возникновении дохода на основании данной нормы НК РФ необходимо учитывать направленность затрат по оплате за гражданина соответствующих товаров (работ, услуг) или имущественных прав на удовлетворение личных потребностей физического лица, либо на достижение целей, преследуемых плательщиком, например, работодателем, для обеспечения необходимых условий труда, повышения эффективности выполнения трудовой функции и т.п.

Одно лишь то обстоятельство, что в результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются личные потребности физического лица, не является достаточным для вывода о возникновении дохода в натуральной форме, облагаемого налогом.

На протяжении ряда лет по вопросу возникновения экономической выгоды при оплате проезда сотрудникам организации Минфин России высказывал следующую позицию. Расходы по оплате работодателем стоимости проезда не являются экономической выгодой (доходом) работника и, соответственно, объектом обложения НДФЛ только в случае, если у работников отсутствует возможность добираться до работы и обратно общественным транспортом (удаленность от маршрутов общественного транспорта или неподходящий график его движения).

Смотрите письма Минфина России:

- от 07.09.2015 N 03-04-06/51326;

- от 24.12.2007 N 03-04-06-02/226;

- от 11.05.2006 N 03-03-04/1/434.

Во всех остальных ситуациях стоимость доставки работников является их доходом в натуральной форме и облагается НДФЛ (письма Минфина России от 23.01.2020 N 03-03-06/1/3758, от 18.01.2019 N 03-03-06/1/2093, от 17.07.2007 N 03-04-06-01/247, от 04.12.2006 N 03-03-05/21, от 01.06.2006 N 03-05-01-04/142, от 11.05.2006 N 03-03-04/1/435).

Вместе с тем приведенные разъяснения финансового ведомства были представлены в доэпидемический период, т.е. для случаев, когда деятельность работодателей и их сотрудников осуществляется в обычном режиме, при полном отсутствии каких-либо факторов, которые могут оказать влияние на здоровье населения.

Между тем в настоящее время в условиях пандемии, при наличии признанной государством угрозы распространения новой коронавирусной инфекции в РФ введен ряд ограничительных мер, направленных на обеспечение санитарно-эпидемиологического благополучия населения. Так, например, согласно письму Роспотребнадзора от 07.04.2020 N 02/6338-2020-15 работодателями должна быть реализована работа по профилактике распространения новой коронавирусной инфекции (COVID-19) по следующим направлениям:

- предотвращение заноса инфекции на предприятие (в организацию);

- принятие мер по недопущению распространения новой коронавирусной инфекции (COVID-I9) в коллективах на предприятиях (в организациях);

- другие организационные мероприятия по предотвращению заражения работников.

На наш взгляд, обеспечение возможности передвигаться на такси можно рассматривать в качестве мер по профилактике коронавирусной инфекции по всем перечисленным направлениям. Ведь при поездке в такси возможность контакта сотрудника с другими гражданами сводится к минимуму, а следовательно, существенно снижаются риски их заражения, что влечет за собой снижение рисков проникновения инфекции на территорию предприятия.

Полагаем, что в данном случае целесообразно закрепить решение о передвижении сотрудника (руководителя) на такси локальным актом или дополнительным соглашением к трудовому договору. В данном случае передвижение сотрудника с помощью такси не связано с их самостоятельными желаниями, а продиктовано необходимостью, вызванной пандемией коронавируса.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим. Оплата такси сотруднику в указанном перечне не поименована, на основании этого факта Минфин России приходит к выводу, что суммы такой оплаты облагаются страховыми взносами в общеустановленном порядке. Смотрите п. 2 письма Минфина России от 19.04.2019 N 03-04-06/28569, письмо Минфина России от 18.01.2019 N 03-03-06/1/2093.

В то же время в арбитражной практике существует позиция, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда.

Так, в постановлении от 14.05.2013 N 17744/12 Президиум ВАС РФ сделал следующие выводы:

Сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Например, выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд). Таким образом, эти выплаты не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов. Указанную позицию поддержал ВС РФ в определениях от 04.09.2017 N 303-КГ17-6952 по делу N А51-10641/2016, от 04.06.2018 N 309-КГ18-5970.

Таким образом, есть аргументы не начислять НДФЛ и взносы при оплате такси корпоративной картой. Однако риска претензий мы исключить не можем.

Источник