Можно ли продолжать использовать командировочное удостоверение

Содержание статьи

Нужно ли командировочное удостоверение в 2020 году

Нужно ли командировочное удостоверение в 2020 году? Форму отменили, но применять ее не запретили, если руководитель включит бланк в учетную политику предприятия официально.

Порядок направления в командировки и оформления отчетности о служебной поездке в России изменился еще три года назад. Новые правила пока известны не всем, поэтому стоит уточнить, какие именно документы отменены и как они теперь используются.

Обязательно ли составление командировочного удостоверения после того, как его отменили

Однако, для тех, кто незнаком с этими изменениями в нормативных актах, уточним, что командировочное удостоверение в 2020 году отменили. Фактически же Постановление Правительства № 749 «Об особенностях направления работников в служебные командировки» было подкорректировано законодателями еще в 2014 году, а поправки вступили в силу с января 2015.

В соответствии с ними, работодатель теперь не обязан составлять по факту поездки командировочное удостоверение и служебное задание, а сотрудник — отчет о проделанной работе. Эти документы в настоящее время отменили, однако их использование не запрещено. Если руководитель посчитает, что данные формы полезны при организации делопроизводства и учета расходов, они могут быть введены на предприятии внутренним распоряжением и должны быть отражены в учетной политике с приложением официально утвержденного образца. Можно использовать унифицированную форму Т-10.

В связи с чем это возможно? Постановлением Правительства, как уже сказано, запрет на использование бланков не установлен, а многие бухгалтеры считают, что применение данных бланков очень эффективно для отражения расходов сотрудника и контроля за выполнением поставленных перед ним задач (в частности, факт пребывания в пункте назначения). Его составление не обязательно по закону, но внутренними, локальными нормативными актами на предприятии эти формы могут быть утверждены для оформления служебных поездок, и в таком случае все сотрудники данной организации должны их применять.

Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Отмена командировочных удостоверений была вызвана, по всей видимости, следующими соображениями:

- сократить документооборот компаний, что позволит разгрузить бухгалтерию от некоторой части работы;

- предоставить организациям большую свободу в организации делопроизводства и предусмотреть возможность самостоятельно разрабатывать бланки форм и отчетов.

В постановлении же указано, что время пребывания в служебной поездке теперь определяется на основании проездных документов к пункту назначения. В качестве таковых можно рассматривать билеты на поезд, электричку, самолет, автобус. Если подобных доказательств нет, срок фактического пребывания устанавливается на основании данных по найму жилого помещения в пункте назначения: талоном, квитанцией, оформленными в соответствии с требованиями нормативных актов, или иными бланками, подтверждающими факт заключения договора и его исполнения. Если и эти документы работник не сможет предоставить, подойдут иные, подтверждающие факт и срок пребывания в командировке.

Если она заграничная, гражданин, по аналогии, может предоставить копии заграничного паспорта с отметками о въезде и выезде, пересечении границы.

В случае использования транспорта предприятия или личного, факт пребывания в поездке устанавливается на основании служебной записки с отметкой в пункте назначения, к которой прилагаются подтверждающие расходы документы: чеки, квитанции на покупку топлива, путевой лист.

Командировочное удостоверение отменили, однако многие компании продолжают их использовать, переработав форму в своих интересах. Дело в том, что расходы в поездке часто становятся предметом спора с налоговой инспекцией, а по новым правилам доказать их деловой характер достаточно сложно.

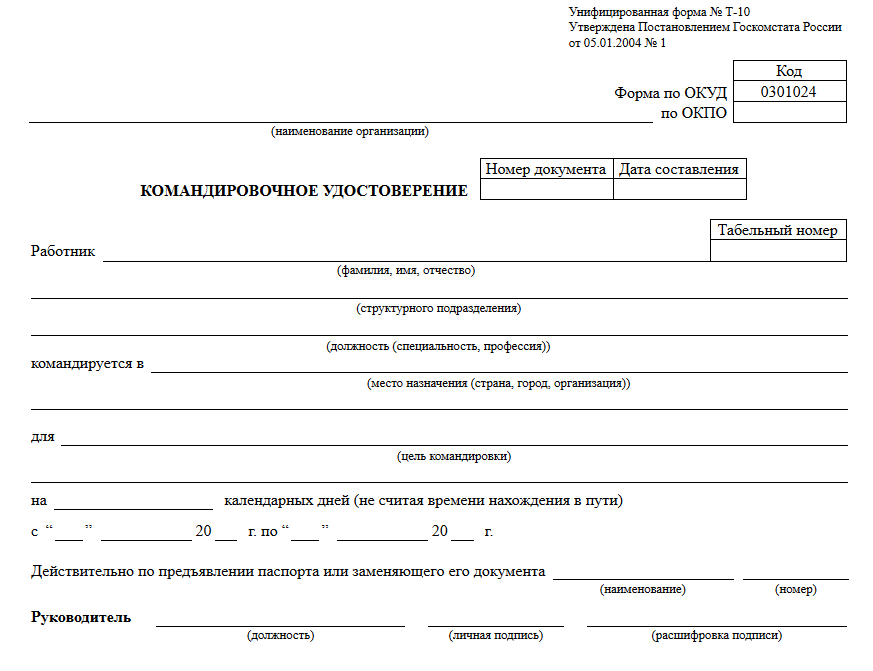

Форма Т-10

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Источник

Отмена командировочных удостоверений: как теперь подтверждать расходы на командировки и освобождение выплат от НДФЛ и взносов

В начале января были отменены командировочные удостоверения (см. «Правительство РФ отменило командировочные удостоверения»). Кроме того, теперь при направлении работника в командировку не требуется оформлять служебные задания. В этой связи у бухгалтеров стали возникать вопросы: не возникнут при отказе от названных документов проблемы с документальным подтверждением командировочных расходов, а также с освобождением выплат от НДФЛ и взносов? Давайте разберемся, стоит ли продолжать выписывать командировочные удостоверения.

Вводная информация

Служебная командировка влечет для работодателя много расходов, которые нужно возместить работнику. Для осуществления и учета выплат бухгалтерия должна располагать подтверждающими документами. Ранее к ним относились командировочное удостоверение, служебное задание и отчет о его выполнении. Однако с 8 января 2015 года при направлении работника в служебную командировку работодатель не обязан оформлять командировочное удостоверение и служебное задание, а работнику отчет о выполнении задания. В итоге получилось, что остался лишь один обязательный документ — приказ о направлении работника в командировку. В этом приказе просто нужно оговорить цель командировки и ее срок.

Период поездки подтвердят проездные документы

Фактический срок нахождения работника в командировке теперь определяется по проездным документам, которые работник представляет по возвращении. Так, к примеру, если работник летит в командировку на самолете, то дата начала и окончания деловой поездки подтверждаются авиабилетами.

Если же работник отправился в командировку на личном транспорте, то по возвращении ему потребуется составить служебную записку и указать в ней даты убытия и прибытия. К ней также нужно будет приложить подтверждающие документы (например, кассовые чеки на бензин, квитанции об оплате парковки и др.).

Если работник потеряет проездные документы, работодателю потребуется дополнительно запросить у транспортной организации подтверждение поездки. Определять срок нахождения в командировке по командировочному удостоверению больше нельзя.

Документальное оформление командировочных расходов

Трудовой кодекс (ч. 1 ст. 168 ТК РФ) обязывает работодателя возместить командированному работнику среди прочего:

- расходы на проезд;

- расходы по найму жилья;

- суточные.

Если с 8 января 2015 года отказаться от оформления командировочных удостоверений и служебных заданий, то проблем с «освобождением» обозначенных командировочных расходов от НДФЛ и страховых взносов не возникнет. Также можно будет признать и расходы при расчете налога на прибыль. Поясним подробнее.

НДФЛ

Командировочные расходы не облагаются НДФЛ при условии их документального подтверждения (абз. 10 п. 3 ст. 217 НК РФ). Но если подтверждающие документы отсутствуют, то НДФЛ требуется начислить. Такой подход высказывался, например, в письме Минфина России от 05.02.10 № 03-03-05/18 (см. «Минфин разъяснил, какими документами можно подтвердить расходы по проезду к месту командировки, если проездной билет утерян»).

Вместе с этим прямого требования о наличии командировочного удостоверения для освобождения командировочных расходов от НДФЛ в Налоговом кодексе нет. Поэтому ещё до отмены командировочных удостоверений судьи приходили к выводу, что отсутствие удостоверения не является основанием для доначисления налога (постановление Девятого арбитражного апелляционного суда от 23.11.10 № 09АП-27072/2010). Следовательно, если отказаться от командировочных удостоверений сейчас, после их отмены, то рисков в отношении НДФЛ тем более не возникнет.

Страховые взносы

Командировочные расходы, в частности, суточные, а также фактически произведенные и документально подтвержденные расходы на проезд и наем жилого помещения не облагаются страховыми взносами (ч. 2 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ). То есть одним из условий освобождения от взносов тоже является документальное подтверждение.

Заметим, что прежде (до 8 января 2015 года) командировочное удостоверение являлось приложением к авансовому отчету (п. 26 «Положения о командировках», утв. постановлением Правительства РФ от 13.10.08 № 749). И в случае отсутствия этого приложения чиновники настаивали на том, что страховые взносы следует начислять (письмо Роструда от 07.10.13 № 17-4/1647; см. «В Минтруде напомнили, какие документы нужно оформить при командировке, чтобы не платить с выплат командированному работнику страховые взносы»).

Однако теперь командировочное удостоверение отменено. Поэтому если его не приложить его к авансовому отчету, то никакого нарушения не будет. Соответственно, не будет и оснований для доначисления взносов.

Налог на прибыль

По общему правилу, расходы организации, связанные с направлением работника в служебную командировку, в целях расчета налога на прибыль признаются в составе прочих расходов, связанных с производством и реализацией, на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

Для целей налогообложения прибыли расходами признаются документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Документально подтвержденными считаются затраты, которые оформлены в соответствии с законодательством РФ.

Как и в ситуации со страховыми взносами, официальные органы прежде считали: если не приложить к авансовому отчету командировочное удостоверение, то затраты нельзя включать в состав расходов (например, письмо ФНС России от 25.11.09 № МН-22-3/890). Но поскольку теперь командировочное удостоверение отменено, то такой подход в принципе невозможен.

Также затраты на командировку должны быть экономически обоснованы и направлены на получение дохода (п. 1 ст. 252 НК РФ). А если цель командировки (которая указана в приказе) связана с осуществлением деятельности, направленной на получение дохода, то расходы на такую командировку должны признаваться экономически обоснованными. Причем, налоговики и раньше высказывались, что производственный характер командировки подтверждается не только командировочным удостоверением, но и приказом о направлении в командировку, поскольку эти документы, по сути, имеют одно и тоже назначение (письмо УФНС РФ по г. Москве от 28.03.06 № 20-12/25181). То есть и в этой части проблем быть не должно.

Можно продолжить оформлять командировочные удостоверения

Работодатель, в принципе, может продолжить оформлять командировочные удостоверения и служебные задания (к примеру, для своих внутренних целей и учета). Запрета на это нет. Однако в этом случае командировочное удостоверение больше не будет являться документом, подтверждающим деловую поездку. И его нельзя будет считать документом, который сам по себе, без других документов (приказ, билеты), подтверждает расходы на командировку и дает право на освобождение выплат командированному работнику от НДФЛ и взносов.

Как работодателю зафиксировать отказ от командировочных удостоверений

По общему правилу, порядок и размер возмещения командировочных расходов определяются внутренними документами работодателя или коллективным договором (ч. 4 ст. 168 ТК РФ). Поэтому довольно часто в этих целях работодатели утверждают «Положение о командировках». Если компания решит отказаться от использования командировочных удостоверений, то соответствующие изменения нужно будет внести в этот документ и ознакомить с ним сотрудников. Для этого, в частности, потребуется:

- исключить упоминание в документе командировочных удостоверений и служебного задания;

- прописать, что срок и цель командировки определяются приказом о направлении работника в командировку;

- закрепить, что в случае поездки работника на личном транспорте, по возвращении из командировки он должен представить служебную записку и подтверждающие документы.

Также заметим, что информация о выбытии работника в служебную командировку отражается в специальном журнале (п. 1 Порядка учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утв. приказом Минздравсоцразвития России от 11.09.09 № 739н). В этом журнале есть специальная графа, в которой прежде указывали дату и номер командировочного удостоверения. Однако теперь это можно не делать (например, можно ставить прочерк или вообще ничего не писать). И нарушения в этом не будет.

Источник

Нужно ли командировочное удостоверение в 2020 году

Командировочное удостоверение — это документ, удостоверяющий время нахождения сотрудника в служебной поездке. Несмотря на то, что с 2015 года компании не обязаны оформлять данный документ, многие работодатели по-прежнему его применяют. В нашей статье мы расскажем о том, есть ли необходимость оформлять командировочное удостоверение в 2020 году.

Обязательно ли составление командировочного удостоверения в 2020 году

Постановлением кабмина РФ от 29.12.2014 № 1595 было скорректировано Положение о командировках, благодаря чему с 08.01.2015 при отправлении работника в поездку по делам фирмы больше не нужно оформлять следующие документы:

- командировочное удостоверение,

- служебное задание

- отчет о выполненной работе в командировке.

Данные новшества были направлены на упрощения документооборота компании.

Для чего требовалось командировочное удостоверение

Постановлением кабмина от 13.10.2008 № 749 утвержден перечень документов, которые в обязательном порядке организация обязана оформлять при отправлении работников в командировку. До начала 2015 года в данном списке значилось командировочное удостоверение. Форма данного документа приведена в постановлении Госкомстата РФ от 05.01.2004 № 1 (форма № Т-10).

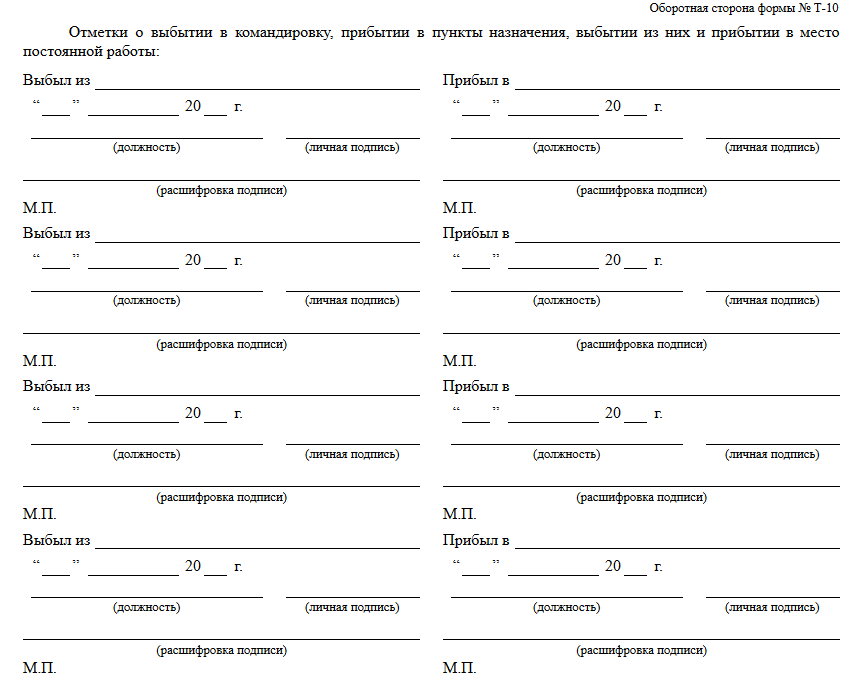

Данный документ служил для определения фактического времени нахождения работка в командировке. В каждом месте пребывания трудящегося в удостоверение вносились отметки о дне прибытия в место командировки и дне выбытия из него.

До 2015 года компания не могла подтвердить расходы на служебную поездку без командировочного удостоверения. Об этом неоднократно заявляли чиновники (письма Минфина РФ от 26.05.2008 № 03-03-06/2/60, от 24.04.2008 № 03-03-06/2/45, от 07.11.2007 № 03-03-06/2/206).

Однако судьи считали, что расходы на командировку можно подтвердить также приказом (см. например, постановления ФАС Западно-Сибирского округа от 04.10.2011 № А27-16987/2010 и от 07.05.2007 № Ф04-2644/2007(33834-А45-14), ФАС Московского округа от 19.12.2008 № КА-А40/10864-08 и от 07.09.2010 № КА-А40/10200-10-2).

Если же командировка длилась всего один день, то оформлять командировочное удостоверение было необязательно. Минфин этого не требовал (письмо от 26.05.2008 № 03-03-06/2/60).

Таким образом, с отменой командировочного удостоверения споры о необходимости его наличия в целях подтверждения налоговых расходов прекратились.

Зачем оформлять командировочное удостоверение в 2020 году

Несмотря на то, что с 2015 года командировочное удостоверение перестало быть обязательным документом для подтверждения командировочных расходов, применять его закон не запрещает. Таким образом, компания вправе закрепить во внутренних документах организации необходимость его оформления в случае направления работника в служебную поездку. При этом организация вправе оформлять данный документ в соответствии с его унифицированной формой № Т-10 либо разработать бланк удостоверения самостоятельно.

Выписанный документ необходимо зарегистрировать журнале учета выдачи командировочных удостоверений.

Командировочное удостоверение выписывается в одном экземпляре, вручается работнику, который направляется в командировку для выполнения служебного задания. В каждом пункте назначения в удостоверении делаются отметки о времени прибытия и выбытия, которые заверяются принимающей стороной (подписью соответствующего сотрудника и печатью при ее наличии).

Таким образом, если компании по-прежнему удобно оформлять командировочное удостоверение, то она вправе это делать, закрепив в ЛНА. Применение данного документа вкупе со служебным заданием подтвердит расходы компании.

Источник

Командировочное удостоверение в 2020 году: отменят или нет

Когда отменили командировочные удостоверения в России

Многие считают, что командировочное удостоверение в 2020 году отменили, однако это не совсем так. В соответствии с постановлением Правительства РФ от 29 декабря 2014 года № 1595, подписанным в последние дни 2014 года, произошла отмена командировочных удостоверений.

Когда отменили командировочные удостоверения в России, во-первых, разгрузилась работа бухгалтеров. Во-вторых, оформление командировки стало происходить по фактическим документам, а не по формальным как это было раньше.

find_in_page

Статьи по теме

(кликните, чтобы открыть)

- Оформление и урегулирование подотчетных сумм в 2020 году

Новый порядок оформления рабочей поездки, связанный с отменой командировочного удостоверения в 2020, вступил в законную силу 8 января 2020 года. Теперь он упрощен и более логичен.

Бесплатная консультация юриста

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Список источников:

- https://spmag.ru/articles/otmena-komandirovochnyh-udostovereniy

- https://ppt.ru/forms/komandirovka/udostoverenie

- https://glavkniga.ru/situations/s502385

- https://znaybiz.ru/kadry/rezhim/komandirovki/otmena-udostoverenij.html

- https://www.law-education.ru/staff/otmena-komandirovochnogo-udostovereniya/

- https://exchangeee.ru/vash-yurist/nuzhno-li-komandirovochnoe-udostoverenie-v-2016-godu

- https://rg.ru/2015/01/13/komand-site.html

- https://www.tk-legal.ru/page/268/

Подпишитесь на свежие новости

Отмена командировочного удостоверения и новая отчетность сотрудников

Командировочное удостоверение в прошлом подтверждало расходы, которые был вынужден нести сотрудник работая вдали от дома. Теперь он может обосновать свои траты посредством проездных документов. Они же описывают сроки пребывания в том или ином месте. Кроме того, все намного проще, если работник выехал заграницу. В этом случае отчитаться можно и при помощи отметок в паспорте, поставленных на границе.

Отмена командировочных удостоверений ввела такое понятие, как отчетность при поездке на личном авто. Для этого нужно всего немного:

- служебная записка в произвольной форме;

- документы об эксплуатации автомобиля в командировке. Это могут быть чеки с заправок, о платной дороге, о ремонте машины и т.д.

Это тоже важно знать:

Оформление и урегулирование подотчетных сумм в 2020 году

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-4582

Работник также освобождается от составления служебного задания. Также не потребуется отчет о проделанной работе. Все будет указано в приказе о командировании.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Обязательные документы

Согласно ныне действующим законам, оформление командировки начинается с принятия руководством соответствующего решения и документального его оформления в виде приказа, содержащего следующие обязательные пункты:

- Наименование документа, его номер и дата издания.

- Наименование предприятия, издавшего документ.

- Личные данные командируемого, его должность.

- Пункт назначения командировочной поездки.

- Дата начала и продолжительность командировки.

- Цель поездки, служебное задание.

- Способ передвижения командируемого (личный, служебный или общественный транспорт).

- Указание лица или организации, несущей расходы на командировку.

Это тоже важно знать:

Характеристика на водителя с места работы: образец, особенности составления документа

Следующим обязательным документом является авансовый отчет работника о затраченных средствах. В течение трех дней с момента завершения командировки, сотрудник обязан предоставить отчет в организацию, оплачивающую командировку, с приложением подтверждающих командировку документов.

Командировочное удостоверение отменили: отчетность бухгалтеров

Работа бухгалтеров также стала проще после того, как командировочное удостоверение отменили. После извещения о том, что сотрудник едет в командировку, отдел бухгалтерии подготавливает следующие документы:

- Приказ о направлении в рабочую поездку;

- Необходимо записать о данном факте в журнале учета работников;

И на этом все. По факту прибытия необходимо проверить:

- Пограничные отметки в паспорте;

- Проездные документы.

Когда командировочное удостоверение отменили, этот пункт остался неизменным. Он показал себя, как наиболее эффективный для учета среди всех документов командировки.

Как определяется срок нахождения сотрудника в командировке

Срок определяется по проездным документам, которые сдаются после поездки. В случае если сотрудник использует личный или служебный транспорт, чтобы добраться до места назначения, то период командировки ему необходимо уточнять в служебной записке. Такая записка оформляется сотрудником по возвращению из поездки. К ней также прилагаются подтверждающие документы (путевой лист, счета, квитанции, чеки и др.). Данное нововведение распространяется и на командировки в государства, при пересечении границ которых не ставятся отметки о въезде и выезде на границе.

Оформление командировки в 2020 году: пошаговая инструкция

Статьи по теме

Мы разработали пошаговую инструкцию для оформления командировки в 2020 году. В статье есть образцы и бланки всех документов для отправки работника в командировку.

Нужны ли командировочные удостоверения в 2020 году

Командировочное удостоверение в 2020 году не действуют, на самом деле отмена произошла еще в 2020 году, когда постановлением Правительства РФ № 1595 внесли изменения в п. 7 постановления Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», заменив требование об оформлении командировочного удостоверения условием о том, что фактический срок пребывания в командировке определяется на основании проездных документов.

Этим же постановлением полностью исключили и п. 6, тем самым сняв обязательство работодателя оформлять служебное задание для описания цели командирования сотрудника.

Вместе с тем, право выписывать командировочные листы никто не отнимал. Если работодатель решает именно таким документом подкреплять факт служебной поездки сотрудника, то бланк организация или предприниматель может разработать самостоятельно, а может взять за основу прежнюю форму Т-10.

Какие правила оформления командировок в 2020 году для внутренних и зарубежных поездок в части суточных

Суточные могут быть установлены любые, в т. ч. внутренним нормативным актам можно предусмотреть разный размер суточных для разных должностей, а также для разных мест командирования.

Но при этом согласно норм ст. 217 НК РФ есть максимальный размер суточных, с которых не начисляется налог с доходов. Эти величины составляют 700 руб. для служебных поездок по России и 2 500 руб. для зарубежных командировок. Как начислить взносы со сверхлимитных суточных, информация в статье «Стало ясно, в какой момент начислять взносы с суточных».

С 1 января перечень документов для документов командировки изменился. Полный список смотрите в статье журнала «Упрощенка».

Командировки в 2020 году: оформляем и оплачиваем

Вести документы для командировки бесплатно онлайн вы можете в нашей программе Бухсофт. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

О том, как отправить сотрудника в командировку в 2020 году по России, расскажет небольшая шпаргалка в таблице:

Основание для отправки в командировку

Письменное распоряжение руководителя

Дата начала командировки

Дата отъезда, подтверждаемая проездными документами или служебной запиской.

Дата окончания командировки

Дата приезда, подтверждаемая служебной запиской или проездными документами.

700 руб. (подп. 3 ст. 217 НК РФ)

Авансовый отчет, документы о проживании и проезде, служебная записка

Загранкомандировки в 2020 году : оформляем и оплачиваем

Для загранкомандировки шпаргалка такая:

Дата начала загранкомандировки

Дата штампа о пересечении границы РФ (если командировка в страны, которые по условиям межправительственных отношений такой штамп не ставят, то дата определяется по проездным документам).

Дата окончания загранкомандировки

Дата, предшествующая дате штампа о пересечении границы (или аналогично – дате, определяемой по проездным документам). Суточные за день въезда начисляются по нормам для России.

2 500 руб. (подп. 3 ст. 217 НК РФ)

Основание для начисления командировочных расходов

Авансовый отчет, документы о проживании и проезде, служебная записка (есть две противоположные позиции Минфина и ФНС относительно необходимости перевода проездных документов и документов о проживании в зарубежных командировках, во избежание споров лучше сделать построчный перевод таких документов).

Как оформить по шагам

Шаг 1. Оформите приказ на командировку по организации или ИП. Это может быть приказ по форме № Т- 9а или разработанный компанией самостоятельно. В документе указывается ФИО и должность работника, место назначения и срок командировки.

Шаг 2. Выдайте суточные.

Шаг 3. Факт отъезда зафиксируйте в табеле учета рабочего времени (формы № Т-12 и Т-13). Отсутствие работника по причине командировки обозначается кодом К. Количество отработанных часов указывать не нужно. Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле нужно показать сразу двумя кодами — К и РВ.

Шаг 4. После возвращения работника получите с него авансовый отчет (форма № АО-1). В документе указывается, сколько средств было потрачено на цели поездки. К документу прилагаются все подверждающие документы (чеки, квитанции с гостиниц и др.).

Образцы основных документов для оформления командировки

Отчет по командировке в 2020 году для бухгалтерии должен содержать:

В связи с отменой командировочных удостоверений для командировок оформляются такие документы:

1. Письменное распоряжение руководителя. Это может быть приказ по форме Т-9, но может быть и документ в произвольной форме. У нас вы можете приказа как для одного сотрудника, так и для нескольких.

2. В зависимости от установленной на предприятии процедуры может быть оформлено и командировочное удостоверение. У нас вы можете скачать его бланк, а также образец заполнения.

3. Для подтверждения нахождения в командировке используются проездные документы, документы об оплате проживания или при отсутствии таковых, оформляется служебная записка. У нас на сайте вы можете такой служебной записки.

4. По завершении командировки составьте авансовый отчет.

Особенности оформления командировки генерального директора

Для генерального директора не предусмотрено никаких исключений. Оформление его служебной поездки оформляется по общим правилам. Соответственно и то, как отчитываться за командировку в 2020 году, не зависит от должности командируемого лица.

Единственная разница – внутренним нормативным актом организация может установить повышенные суточные директору предприятия, но вопрос налогообложения суточных при этом не изменится – вся сумма сверх нормы будет базой для расчета НДФЛ.

Особенности оформления однодневной командировки

Документальное оформление командировки в 2020 году, если она имела продолжительность всего один день, имеет одну особенность, связанную с начислением суточных.

Для однодневной деловой поездки без пересечения границы РФ суточные не предусмотрены. Для служебной поездки длительностью в один день заграницу предусмотрены суточные в пределах 50% от нормы (п. 20 постановления № 749).

Напомним, что размер суточных работодатель может установить любой на свое усмотрение, но если эти суточные превышают норму, то с них придется уплатить НДФЛ.

В остальном требования по составу документов идентичны командировке нормальной продолжительности.

Если командировка на своей машине, то какое подтверждение вместо проездных документов?

Для командировки 2020 года новые правила учета подразумевают возможность подтвердить поездку без проездных документов служебной запиской с приложенными чеками на бензин, например. Если нет и чеков на бензин, то для определения сроков командировки опираются на документы о проживании или только на информацию, полученную из служебной записки сотрудника. В этом случае сроки не могут выходить за пределы первоначально указанным в распоряжении руководителя.

Если командировка на служебном автомобиле, то какое подтверждение вместо проездных документов?

Если поездка осуществляется на служебном автомобиле, то ситуация проще, чем с личным транспортом. На служебный автомобиль в обязательном порядке оформляется путевой лист, который содержит даты начала и окончания поездки. С 15 декабря в путевых листах стало больше обязательных реквизитов, подробности в статье «Обновите формы путевых листов».

Порядок оформления командировки в 2020 году

Порядок, предусмотренный при направлении сотрудника в служебную поездку, регулируется уже упомянутом постановлении № 749.

Кроме того, порядок выплаты суточных и иных возмещений расходов, связанных с командировкой, установлен в ст. 168 ТК РФ. Как уже было отмечено выше, организация или предприниматель вправе оформлять командировочное удостоверение, как и прежде до 2020 года.

Бухучет командировочных расходов в 2020 году

Получив подтверждение командировочных расходов в 2020 году, бухгалтер сделает такие проводки:

( 2 оценки, среднее 4.5 из 5 )

Источник