Можно ли пользоваться зарплатной картой

Содержание статьи

Чем отличается дебетовая карта от зарплатной

Пластиковый платежный инструмент сегодня есть в кошельке у каждого взрослого россиянина. Кто-то получает на карточку ежемесячную зарплату или пенсию, кто-то хранит на ней сбережения, а кто-то пользуется заимствованными у банка средствами, зачисленными на кредитную карту. Ниже речь пойдет о том, чем отличается дебетовая карта от зарплатной, есть ли схожие характеристики у них, в чем плюсы и минусы для пользователя каждой разновидности пластика.

Зарплатный проект — что означает это словосочетание?

Договор об открытии и сопровождении зарплатного проекта, ведении расчетно-кассового обслуживания с финансовой организацией заключает предприятие наниматель. Банк выбирает сам наниматель, это может быть Сбербанк, ВТБ, Совкомбанк и любая другая организация. В свою очередь, работник может выбрать финансовую организацию по своему желанию и письменно уведомить об этом нанимателя. Но это, скорее, исключение из правила.

Сотруднику выдается пластиковая карточка, на которую наниматель в установленном порядке зачисляет все выплаты:

- заработную плату;

- премию;

- отпускные и командировочные выплаты;

- социальные пособия;

- и другие начисления.

Тарифы пользования картой устанавливает банк, тип карты и ее функционал обычно согласовывается с будущим пользователем.

В чем отличие дебетовой карты от зарплатной и чем они похожи?

Если рассматривать внешние данные, то все карточки похожи друг на друга. На лицевой стороне каждой из них указан номер карты, фамилия и имя владельца, срок действия в формате месяц/год. Они могут отличаться:

- дизайном;

- принадлежностью к определенной платежной системе;

- наличием/отсутствием бонусов;

- премиальностью;

- функционалом.

Если детально рассматривать, чем отличается дебетовая карта от зарплатной, то есть существенные отличия. Начнем с того, что дебетовая карточка используется владельцем для накопления и сохранения средств. К ней привязан накопительный или сберегательный счет, на который пользователь может самостоятельно переводить средства. Особенности карты:

- нет ограничения на сумму пополнения;

- карта может быть использована для расчетов, доступно снятие наличных в банкоматах;

- в распоряжении владельца карты вся сумма, зачисленная им на счет, за исключением минимального остатка;

- некоторые дебетовые карты можно открывать в рамках зарплатных проектов.

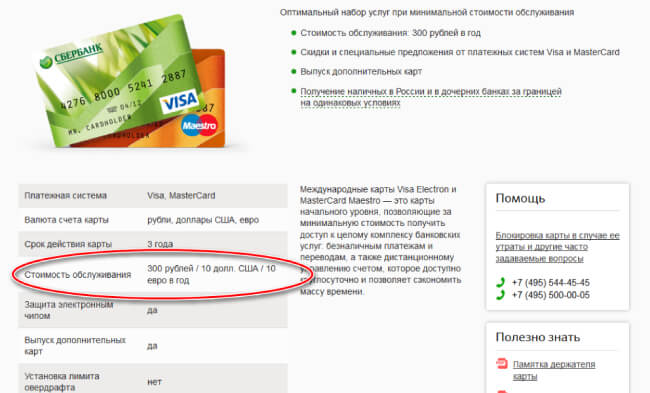

В таблице приведен сравнительный анализ трех дебетовых карт Сбербанка, из которого видно, что в своем ряде они тоже отличаются друг от друга, есть существенное различие в тарифах обслуживания.

Дебетовые карты Сбербанка — условия

№ пп | Условия банка | Классическая карта Visa | Дебетовая карта Visa Platinum | Карта Аэрофлот Visa Classic |

1 | Оформление в рамках зарплатного проекта | Возможно | Нет | Возможно |

2 | Валюта | RUB, USD, EUR | RUB | RUB, USD, EUR |

3 | Размер годового обслуживания, рублей | 750 | 15 000 | 900 |

4 | Среднесуточный лимит на снятие наличных, рублей | 150 | 500 | 150 |

5 | Стоимость дополнительных услуг | 600 | 2500 | 450 |

По сути, зарплатные карточки можно характеризовать также, они тоже отличаются годовым обслуживанием, доступными для расчетов валютами. В чем же тогда разница между дебетовой и зарплатной картой? По-порядку:

- зарплатную карту выдает банк-партнер нанимателя, а дебетовую нужно заказать в банке, подав письменное заявление;

- процедура оформления зарплатной карты не касается работника, наниматель централизованно передает банку сведения и все нужные документы в банк;

- зарплатная карта (чаще всего) отличается более выгодными условиями пользования. Речь идет о возможности оформить овердрафт, получить скидку в несколько процентов при оформлении кредита в банке, который выдал карточку, о реализации бонусных программ участникам зарплатных проектов и других возможностях;

- зарплатные карты банки выдают бесплатно, а при заказе дебетовой карты, предъявляют сумму к оплате за оформление и выдачу;

- на остаток, образовавшийся на зарплатной карте на конец месяца, банки часто начисляют повышенный процент.

Можно ли оформить дебетовую карту при наличии зарплатной?

Начнем с того, что пользователь может получить оба этих вида карт в одном банке. Дебетовая карта оформляется по заявительному принципу при минимальных требованиях к получателю. В перечне требований:

- российское гражданство;

- возраст 18+;

- регистрация в районе нахождения банка;

- наличие действующего паспорта.

Есть только один нюанс. Если у клиента есть дебетовая и зарплатная карта разница будет в прикрепленных к ним счетам: накопительный (дебетовая) и зарплатный. Пользователь может самостоятельно совершать переводы между этими счетами через системы интернет- банк или мобильный банк.

Иногда в роли дебетовой карточки выступает одна из банковских карт, выданных в рамках зарплатного проекта. Банк может изначально предложить пакет, состоящий из нескольких карт или по заявлению клиента выпустить одну-две дополнительные карты для родственников. По каждой из дополнительных карт клиент может определить лимит расходования средств за конкретный период времени.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

21 836 просмотров

Подпишитесь на Bankiros.ru

Следующая статья

Чем отличается дебетовая карта от овердрафтной

Источник

Как это устроено: ваша зарплатная карта

Доводилось ли вам переходить ночью железнодорожные пути, чтобы добраться до своего банкомата? Если нет — не начинайте. Это интересно только в первый раз.

Два раза в месяц работодатель платит вам зарплату. Деньги приходят на дебетовую карту — ее называют зарплатной. Если вам не повезло с зарплатным банком, эта карта может вас подвести — и дело не только в банкоматах.

Откуда берутся зарплатные карты

Почти все фирмы в России обслуживаются в банках. Банки принимают и отправляют за них деньги, помогают платить налоги и обрабатывать наличные. Это РКО — расчетно-кассовое обслуживание.

Два раза в месяц фирмы должны платить сотрудникам аванс и зарплату. Для этого нужно либо выдать деньги наличными из кассы, либо перечислить их на расчетный счет сотрудника. В обоих случаях нужен банк.

Любая платежная операция чего-то стоит. Чтобы выдать зарплату наличными, работодатель «покупает» эти наличные у банка за процент. Чтобы перевести деньги безналом, работодатель платит от 15 до 150 рублей за платежку. Если у фирмы 100 сотрудников, которым нужно в сумме выдать 5 миллионов рублей, то от 5 до 50 тысяч рублей фирма отдаст банку. В год набежит несколько сотен тысяч рублей.

Естественно, фирма захочет сократить эти расходы. Тут и появляются зарплатные проекты.

Что это такое

Зарплатный проект — это банковская услуга для работодателей. Банк предлагает открыть сотрудникам специальные внутренние счета и выплачивать зарплаты на них. К этим счетам привязываются зарплатные карты.

Для работодателя это дешево или бесплатно. Банк обслуживает эти счета и карты за свой счет.

Зарплатный проект удобен бухгалтеру: чтобы выплатить зарплату сотне сотрудников, ему достаточно оформить одну платежку, а не сто. Это проще, чем возиться с каждым сотрудником по отдельности. Это безопаснее, чем расплачиваться наличкой.

Зарплатный проект удобен фирме: меньше затраты на банк, не нужен отдельный зарплатный бухгалтер, не нужно возить наличку из банка в офис и хранить ее в сейфе за стальной дверью.

Зарплатный проект выгоден банку: у него больше клиентов, больше операций по картам, больше денег на счетах.

Как работодатели экономят на зарплатных картах

Бизнесу не так важно, в каком банке он обслуживается: главное, чтобы это было дешево и удобно. Поэтому часто работодатели выбирают банк не за бренд, инфраструктуру или технологии, а потому, что в нем дешевые платежки. Если ваш работодатель экономит на банке, то и зарплатная карта у вас будет экономная.

Для сотрудников это может означать, например, что единственный банкомат, где можно снять зарплату без комиссии, стоит посреди Битцевского парка. Или что у вас не будет интернет-банка или мобильного приложения.

Чтобы сэкономить на зарплатных клиентах, вместо «Мастеркарда» и «Визы» банк может выдать «Маэстро» или «Визу-электрон»: эти карты дешевле в обслуживании, но у них и меньше возможностей. Их не будут принимать многие интернет-магазины и терминалы, они могут не работать за границей, в них может не работать «3-Д-секьюр». В них редко встречается кэшбэк и процент на остаток.

? Получить перевод с другой карты

✘ Расплатиться за границей

✘ Расплатиться в интернете

✔ Получить перевод с другой карты

✔ Расплатиться за границей

✔ Расплатиться в интернете

Снять наличные с зарплатной карты обычно можно без проблем в любом банкомате, но без комиссии — только в «родном». Некоторые банки объединяются в союзы и создают сети банкоматов: например, «Альфа-банк» дружит с «МДМ-банком», «Газпромбанком», ПКБ, ПСБ и еще четырьмя банками.

Если снимать наличные во вражеском банкомате, то с вас могут взять комиссию. В студенчестве, когда университет присылал нам стипендию на карты «Маэстро», одно неосторожное снятие в стороннем банкомате стоило мне дополнительных 99 рублей. Снимаешь сто рублей на пельмени, а тратишь двести. Чтобы уменьшить урон от комиссии, мы старались снимать сразу помногу.

Как банки зарабатывают на зарплатных картах

Как правило, зарплатная карта обслуживается бесплатно, поэтому банки зарабатывают на клиентах другими способами.

Банк может подключить вам платные услуги: смс-банк или страхование. Такая услуга может стоить условные пять рублей в день, но в месяц будут набегать сотни. Чтобы отключить такую услугу, придется ехать в банк лично. Не каждый зарплатный клиент готов на такие жертвы, на что банки и рассчитывают.

В особых случаях банки насильно добавляют к зарплатным картам кредитную. Если работник финансово неграмотный, он может перепутать одно с другим, влезть в долги и проценты. Если вам при поступлении на работу выдали две карты, скорее всего, одна из них кредитная. Вы имеете право не принимать ее и не подписывать кредитный договор.

Если карта одна, то банк может подключить к ней овердрафт: если вы случайно уйдете в минус, потом будете платить банку проценты.

Может ли банк изъять деньги с зарплатной карты в счет кредита?

Да. Если у вас долг по кредиту, банк может его взыскать в счет зарплаты.

Допустим, у Ивана была кредитка в «Совокбанке». В кризис Ивана уволили, он не смог вернуть долг, у него накопились проценты и пени. Через полгода Иван нашел новую работу. Ему выдали зарплатную карту — того же «Совокбанка». Но это отдельный счет и отдельный договор, не связанный с кредитом Ивана.

Приходит аванс, но вполовину меньше, чем Иван ожидал: «Совокбанк» вытащил часть долга из зарплаты. Со следующей зарплатой будет то же самое, пока Иван не рассчитается по долгам.

Юридически это называется «безакцептное списание». Действия банка в таком случае правомерные, решения суда не нужно. Интернет завален жалобами людей, которые нарвались на эту проблему.

Исключения

В каждом банке свои условия зарплатных карт. Иногда работодатель тратится на дорогой зарплатный проект: например, студия Артемия Лебедева выдавала сотрудникам зарплаты на карты «Альфа-банка» высокого класса с авторским дизайном.

Зарплатная карта сотрудника студии Артемия Лебедева

В Тинькофф-банке есть зарплатный проект на базе дебетовой карты Tinkoff Black. Это карта с высоким уровнем обслуживания, кэшбэком, бонусами и мобильными приложениями. И чтобы пользоваться зарплатным проектом Тинькофф-банка, необязательно в нем обслуживаться — можно просто отправлять одну платежку из своего банка.

Зарплатная карта Тинькофф-банка — это обычная карта Tinkoff Black со всеми бонусами

Как поменять зарплатную карту

Раньше было так: какую карту выдали на работе, туда и получаешь зарплату. В интернете это называли «зарплатным рабством»: банк выбирали не вы, а ваш работодатель.

В 2015 году закон улучшили: теперь можно попросить работодателя перечислять деньги в тот банк и на ту карту, которые вам удобны. В статье трудового кодекса всё предельно однозначно:

«Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы».

К сожалению, начислять зарплату на другую карту — большая головная боль для бухгалтера и руководителя фирмы. В следующей статье расскажем, как с этим быть.

Источник

Обслуживание зарплатной карты Сбербанка при увольнении

Практически каждый работающий человек получает заработную плату на банковскую карту, выданную в рамках зарплатного проекта. Подобная карта является удобной как для работодателей (благодаря тому что все работники обслуживаются в одном банке), так и для сотрудников, поскольку карты, выданные в рамках зарплатного проекта предлагают своим владельцам дополнительные бонусы.

При этом мало кто задумывается о том, что данные карты выданы своим владельцам на основании договора, заключенного между работодателем и банком, а не между владельцем и банком, что накладывает на работодателя определенные обязательства, в том числе и по оплате обслуживания карт, и что в случае увольнения данные обязательства расторгаются. Попробуем разобраться, что же делать с зарплатной картой Сбербанка в случае увольнения.

Зарплатная карта: что это, ее особенности

Зарплатная карта — это банковская пластиковая карта ничем не отличающаяся от обыкновенной дебетовой карты, которая может принадлежать к любой платежной системе Visa, MasterCard, МИР. Особенностью зарплатной карты является то, что она выпускается в рамках так называемого «зарплатного проекта» — договора о сотрудничестве, заключенного между банком и работодателем.

Стоит отметить, что зарплатный проект выгоден как самому работодателю в связи с тем, что ему предоставляются скидки на обслуживание карт своих сотрудников, так и кредитным учреждениям из-за того, что данная услуга обеспечивает им приток клиентов, которые хранят и используют свои денежные средства в данном банке.

Благодаря подобной договоренности зарплатная карта обладает рядом преимуществ:

- отсутствие платы за годовое обслуживание (карта предоставляется сотруднику организации бесплатно, все расходы по ее обслуживанию лежат на работодателе);

- зарплатная карта может иметь овердрафт — кредитный лимит, имеющий льготный процентный период (в течение определенного срока от 30 до 90 дней можно пользоваться заемными средствами банка, не платя проценты за их использование);

- предоставление кредита держателям зарплатных карт под более низкую процентную ставку, минимальный пакет документов для одобрения кредита.

Что делать с зарплатной картой после увольнения

Однако часто бывает так, что человек получив зарплатную карту, увольняется с предыдущего места работы, но при этом оставляет карту себе. Выясним насколько это верно, и как правильно следует поступить с картой после увольнения.

Для начала стоит отметить тот факт, что до момента пока у клиента не расторгнуты отношения с работодателем, все финансовые вопросы, связанные с оплатой обслуживания карты, лежат на работодателе. После увольнения сотрудника договор расторгается, и зарплатная карта превращается в обычную дебетовую, за которую необходимо платить собственные средства.

Поэтому в случае если держатель карты не намерен платить деньги за использование карты, от нее лучше всего отказаться.

Аннулирование карты

Самым простым способом отказаться от использования карты является ее аннулирование. Для этого достаточно обратиться в ближайшее отделение банка с документом, подтверждающим личность и банковской картой, которую необходимо закрыть.

Сотрудник кредитного учреждения заберет карту и выдаст бланк заявления, после написания которого карта будет аннулирована, а счет закрыт. Срок выполнения операции составит 45 календарных дней.

Блокирование карты

Блокировка карты также поможет избежать комиссии за годовое обслуживание карты. Для того чтобы заблокировать карту Сбербанка можно воспользоваться одним из следующих способов:

- При помощи банковского терминала. Для этого достаточно вставить карту в банкомат, выбрать опцию «сервисное обслуживание», а затем «блокировка карты».

- При помощи сервиса Сбербанк — Онлайн или мобильного приложения. Для блокировки карты данным способом следует зайти в личный кабинет, заполнить обязательные поля — идентификатор пользователя и пароль. Перед клиентом откроются все доступные карты, после чего достаточно будет выбрать нужную карту, а затем опцию «заблокировать карту».

- При помощи звонка на горячую линию Сбербанка на бесплатный номер 8-800-555-55-50, при звонке следует назвать причину обращения (блокировка карты), номер карты, кодовое слово. После чего карта будет заблокирована сотрудником колл-центра.

- При помощи отправки смс сообщения на номер 900. В тексте сообщения необходимо ввести текст «BLOKIROVKA AAAA 3» AAAA — 4 последние цифры номера карты, указанные на лицевой стороне, цифра 3 в конце обозначает причину блокировки (в данном случае это значит, что карта блокируется по иным причинам).

Можно ли пользоваться зарплатной картой после увольнения

Стоит отметить, что после увольнения можно продолжать использовать зарплатную карту Сбербанка до момента окончания ее срока действия, но при этом денежные средства за обслуживание карты теперь будут взиматься с ее владельца согласно тарифам, установленным банком для подобного типа карт.

Следует помнить, что при подписании договора о получении карты, клиент подписывает пункт об ознакомлении с тарифами на обслуживание карты в случае выхода из зарплатного проекта. Поэтому если владелец карты не готов самостоятельно платить комиссию, то следует обратиться в банк для закрытия карты.

Как обслуживается карта после увольнения

После увольнения зарплатная карта обслуживается как обычная дебетовая карта Сбербанка, владелец самостоятельно оплачивает комиссию за ее обслуживание, при этом его право на дополнительные бонусы и пониженную ставку по кредитам теряется.

Может ли работодатель заблокировать карту

Работодатель не имеет права заблокировать зарплатную карту после увольнения. Однако так как данная карта была оформлена в рамках договора сотрудничества между банком и работодателем, то сразу же после увольнения работодатель передает в банк сведения о том, что человек был уволен, и с этого момента карта из корпоративной превращается в частную.

Для уточнения тарифов и правил использования подобной карты следует обратиться в ближайшее отделение банка, сотрудники которого проинформируют клиента обо всех нюансах дальнейшего использования карты, и при необходимости закроют действующую и выдадут новую, больше подходящую под требования клиента.

Зарплатная карта Сбербанка (видео):

Зарплатная карта Сбербанка на сегодняшний день является одной из самых удобных видов банковских карт. Это связано с тем, что обслуживание карты для ее владельца является бесплатным, при этом держателю подобного типа карты предоставляются дополнительные возможности: пониженная процентная ставка по кредитам в том числе и ипотечным, возможность подключения к карте услуги «овердрафт» (разновидность кредита с беспроцентным периодом оплаты, в течение которого держатель карты может бесплатно пользоваться заемными средствами банка).

При этом стоит помнить, что в случае увольнения зарплатную карту стоит аннулировать или блокировать. Это связано с тем, что при использовании карты после увольнения, комиссия за обслуживание карты возлагается на ее владельца.

Для блокировки карты следует обратиться в банк с заявлением о ее закрытии, либо воспользоваться вспомогательными сервисами (банковский терминал, звонок на горячую линию Сбербанка, сервис Сбербанк-онлайн).

Ваш репост и оценка статьи:

Похожие статьи

- Почему деньги не пришли на карту Сбербанка и что делать в этом случае

- Можно ли в Белоруссии расплачиваться картой Сбербанка

- Как действует карта Стрелка на электричку

- Что делать если размагнитилась карта «Тройка»

- Как оформить карту «Тройка»

Источник