Можно ли пользоваться неименной картой за границей

Содержание статьи

Неименные кредитные карты: зачем они нужны?

В этой статье

Достоинства и недостатки неименных карт

Примеры популярных неименных кредитных карт

Сравнение неименной и именной кредитной карты (на примере «Росбанка»)

Как получить неименную кредитную карту «Сбербанк Моментум»?

Как сделать неименную карту именной?

Можно ли расплатиться неименной картой за границей?

Можно ли расплатиться неименной картой в Интернете?

Какова стоимость обслуживания неименной кредитной карты?

Достоинства и недостатки неименных карт

Они пользуются успехом в силу того, что получить их очень просто. Как правило, достаточно написать заявление и показать паспорт. После этого карту внесут в базу данных и выдадут вам. И всё, ей сразу же можно пользоваться. Казалось бы, что может быть проще и удобнее? Однако неименные кредитные карты кажутся выгодным предложением лишь на первый взгляд. Порой удобство получения «компенсируется» крайне недружественными условиями.

Главное достоинство неименной кредитной карты – простота и быстрота получения. Обычно нужно просто показать паспорт, и кредитку выдадут за 15 минут. Часто бонусом к неименной кредитке идет и бесплатное обслуживание.

А вот недостатков, конечно, гораздо больше. Во-первых, более высокая процентная ставка и, в целом, не очень выгодные условия. Во-вторых, неименные кредитки, как правило, «низкого класса» — Electron, Unembossed и Maestro. На некоторых нет даже кода безопасности, из-за чего нельзя будет оплатить товар картой в Интернете. И, в-третьих, пластик для такой карты используется самый дешевый, что увеличивает риск деформации. В остальном, значимых отличий неименной кредитки от именной нет. Ею можно пользоваться практически на тех же условиях, оплачивая товары и услуги.

Примеры популярных неименных кредитных карт

Кредитная карта «Связного банка» — яркий пример неименной кредитки. Процентная ставка может разниться от 17,9% до 44,5%. Кредитный лимит устанавливается индивидуально. Одно их самых привлекательных условий, которое редко встретишь среди карт такого уровня, это доход на карту в размере 3% годовых при среднемесячном остатке от 10 000 рублей. Плюс хорошо продуманная система скидок и бонусов при активном пользовании кредиткой. Но будет ли это окупаться при высоком проценте на карту? Высокая плата за СМС-информирование (600 рублей в год), отсутствие льготного периода для некоторых тарифов – всё это может остановить от приобретения кредитной карты «Связного банка».

Но есть карты и гораздо более невыгодные. Например, ещё одна карта мгновенной выдачи «Быстрая» от Альфа-банка. Оформил за 10 минут – мучайся год. Нет, конечно, и у этой кредитки есть свои достоинства – льготный период в 60 дней, низкая комиссия за обслуживание. Но недостатки значительно более весомые. Во-первых, очень высокий процент по карте — 39.9%. Во-вторых, низкий кредитный лимит – всего до 90 000 рублей. В-третьих, одна из самых высоких комиссий за снятие наличных – 7%.

Вот теперь и стоит призадуматься: нужна ли нам настолько «быстрая» карта? Кредитку «МТС-деньги» также можно получить за несколько минут. Условия, в целом, можно назвать приемлемыми. Средний процент по карте в 23%, льготный период в 50 дней. Основной недостаток – низкий кредитный лимит до 90 000 рублей. Но значимых достоинств тоже хватает: это и доход в 8% на карту, и возможность подключить кэш-бэк, и получение лишь по паспорту. К тому же салоны связи «МТС» находятся на каждом шагу, из-за чего отпадает много вопросов типа: «Как найти банкомат?» «Где оформить карту?» и пр.

Сравнение неименной и именной кредитной карты (на примере «Росбанка»)

| Условие | Именная карта | Неименная карта |

| Срок действия | до 36 мес. | до 24 мес. |

| Проценты | 22,50 — 24,50% в рублях | 28,40 % в рублях |

| Cумма кредита | 3 000 — 1 000 000 рублей | 3 000 — 100 000 рублей |

| Сумма обслуживания | 750 рублей | 0 рублей |

| Требования | — Гражданство РФ. — Возраст от 22 лет до 65 лет. — Постоянная регистрация в регионе присутствия банка. — Стаж на текущем месте работы: не менее 3 мес. — при наличии постоянной регистрации; не менее 6 мес. для трудоустроенных в регионе оформления кредита в случае отсутствия постоянной регистрации в данном регионе. | — Гражданство РФ. — Возраст от 22 лет до 65 лет. — Постоянная регистрация в регионе присутствия банка. — Стаж на текущем месте работы: не менее 3 мес. — при наличии постоянной регистрации; не менее 6 мес. — для трудоустроенных в регионе оформления кредита в случае отсутствия постоянной регистрации в данном регионе. |

| — Паспорт гражданина РФ. — Документ об отсрочке от службы — Дополнительный документ — Документ, подтверждающий доход. — Документ, подтверждающий занятость. | — Паспорт гражданина РФ. — Документ об отсрочке от службы — Дополнительный документ — Документ, подтверждающий доход. — Документ, подтверждающий занятость. | |

| Комиссия за выдачу наличных денежных средств в банкоматах и ПВН Банка, % от суммы операции | 2,90 рублей | 3,90 рублей |

Как получить неименную кредитную карту «Сбербанк Моментум»?

Вам достаточно прийти в офис Сбербанка и предъявить паспорт. Как утверждает Сбербанк, карта выдается за 15 минут. Как только вы получили карту и её внесли в базу данных, то вы сразу же можете пользоваться ей, активировав кредитку

Как сделать неименную карту именной?

Такая возможность банками не предоставляется, поскольку именные карты выпускаются с совершенно другими условиями. И документы на именную карту, как правило, не ограничиваются лишь паспортом гражданина РФ. Вам придётся завести именную карту по всем правилам банка, представив все необходимые документы. Впрочем, некоторые банки предоставляют возможность завести дополнительную именную карту к уже имеющейся неименной. Например, это касается кредитной карты «Связного банка». О подобных возможностях следует узнавать у специалистов вашего банка.

Можно ли расплатиться неименной картой за границей?

Неименная кредитная карта имеет те же возможности, что и именная. Поэтому расплатиться за границей ей можно. Однако считается, что с вас могут потребовать подписать чек или предъявить паспорт. Судя по отзывам потребителей, у большинства из них проблем с оплатой покупок за границей не возникало.

Можно ли расплатиться неименной картой в Интернете?

Совершить данную операцию возможно, если на карте отображен CVV-код (трёхзначное число на обороте карты). Этот код безопасности требуют ввести большинство Интернет-магазинов. Проблема состоит в том, что не на всех неименных кредитках имеется данный код. Это делает оплату покупок в Интернете невозможным.

Какова стоимость обслуживания неименной кредитной карты?

В большинстве случаев, эта кредитная карта обойдется вам достаточно недорого. Годовая сумма за обслуживание обычно не превышает 500 рублей. Некоторые банки вообще бесплатно обслуживают данные карты (например, Росбанк).

Источник

Неименная банковская карта – что это? В чём отличие от обычной?

Впервые банковская карта была выпущена в далеком 1951 году. За годы она претерпела массу изменений и сейчас можно найти много различных вариантов пластикового продукта, как дебетовые, так и кредитные. Большой популярностью пользуется именная банковская карта, однако, банковские компании предлагают клиентам оформить и неименной пластик моментального выпуска. Сегодня попробуем разобраться, в чем заключается отличие этих двух продуктов, и какую карточку лучше оформить.

Неименная пластиковая карточка может быть как дебетовая, так и кредитная. Это платежный инструмент, который выпускается в момент обращения и не имеет на лицевой стороне выгравированной надписи с именем и фамилией владельца. Получить такую карточку можно сразу же в отделении, так как ее номер привязывается к расчетному счету в момент оформления. Такие карточки еще называют не эмбоссированными, то есть они полностью гладкие, а информация на пластик наносится специальной печатью.

Выпускается пластик в трех платежных системах – VISA, МИР или MasterCard. Какую карточку выбрать решает сам клиент в момент выдачи. Карта моментального выпуска предназначается для совершения следующих операций:

- Для совершения безналичных платежей в торговых точках и крупных магазинах, где есть специальный POS-терминал.

- С ее помощью можно снять денежные средства в банкомате при необходимости.

- Открыть счет для обслуживания можно в любой валюте, не только в рублях.

- При помощи неименного пластика можно совершать различные денежные переводы и платежи в личном кабинете.

Также неименной пластик может использоваться для совершения платежей и оплаты покупок в онлайн магазинах. Вот так выглядит неименная карта:

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Какие ограничения установлены по неименным картам

Владельцы неименного пластика могут столкнуться с трудностями во время снятия наличных, ведь по таким продуктам установлены дневные и месячные лимиты на обналичивание счета. Таким образом, в день с неименной карты можно получить не более 50000 рублей через банкомат или кассу финансовой компании и не более 100000 рублей в течение месяца. Если клиенту необходимо получить большую сумму, то такой продукт ему однозначно не подойдет.

Однако стоит отметить, что в течение суток через мобильное приложение или личный кабинет Сбербанк Онлайн можно переводить до 1000000 рублей.

Достоинства неименного пластика

Карточки моментального выпуска имеют целый ряд существенных достоинств:

- оформление продукта занимает не более 15 минут, а получить карту можно в день обращения;

- годовое обслуживание по данному продукту не взимается;

- с помощью пластика можно также снимать наличные и совершать покупки в сети интернет;

- для оформления необходим только паспорт клиента.

Недостатки неименной карты

Но, несмотря на все положительные качества, пластик без имени имеет также и ряд недостатков:

- такой продукт не подлежит автоматическому перевыпуску, поэтому по окончании срока необходимо оформлять карту заново;

- пластик не действителен без подписи владельца;

- такие карточки больше всего подвержены различным мошенническим действиям со стороны третьих лиц;

- ограничения по сумме снятия в день и месяц.

Что предлагают российские банки

Наибольшей популярностью среди населения пользуются карты моментального выпуска Сбербанк. Они так и называются MOMENTUM. Оформить ее можно в отделении финансовой компании при предъявлении паспорта. Выпускается и обслуживается платежный инструмент бесплатно. Владельцы пластика также являются участниками бонусной программы «Спасибо от Сбербанка».

Также неименной пластик предлагают оформить и другие российские банки:

- Ренессанс Кредит выдает платежный инструмент по одному документы в течение 10 минут. Владелец пластика может получить кэшбэк на все покупки в размере 1% от суммы и до 7,5% на остаток при размещении денежных средств на лицевом счету. Выдача осуществляется при оплате 99 рублей, а ежемесячное обслуживание не взимается, если сумма всех расходных операций в месяц более 5000 рублей.

- Хоум Кредит Банк выдает дебетовый неименной пластик моментального выпуска под названием «Ключ». Выпуск и обслуживание счета осуществляется бесплатно, а срок действия платежного инструмента 5 лет. В сутки можно получить с карты наличных на сумму не более 50000 рублей, а в месяц не более 500000 рублей. При совершении покупок в онлайн-магазинах партнерах банка можно получить кэшбэк до 30% от стоимости товара.

- Почта Банк предлагает клиентам на выбор два продукта – карта «Пятерочка» и карточка с кэшбэком «Вездедоход». Пластик с кэшбэком стоит 500 рублей, а возврат с совершенных покупок составляет до 3%. В месяц можно получить возврат в размере до 5000 рублей. Карта «Пятерочка» дает возможность владельцу получать повышенные баллы при совершении покупок в сети магазинов «Пятерочка», которые затем можно использовать для оплаты покупок. Выпускается и обслуживается платежный инструмент бесплатно.

Также Почта Банк предлагает к выпуску кредитные карты, которые также выдаются в день обращения и имеют кэшбэк до 5% с совершенных покупок.

Как оплачивать онлайн покупки неименной картой. Что вводить в поле «Имя владельца»

При совершении онлайн-покупок в магазинах для оплаты необходимо указывать реквизиты платежного инструмента, с которого будет совершен платеж. В случае с именной карточкой все понятно, так как вся информация указана на лицевой стороне продукта. А как быть при оплате товара с помощью неименной карты? В этом случае в поле, где указывается Имя и Фамилия владельца платежного инструмента, можно указать следующие данные:

- можно написать слово MOMENTUM;

- можно написать название банка, так как владельцем является финансовая компания, например, Sberbank;

- можно написать UNEMBOSSED NAME – это означает, что карточка неименная.

В случае возникновения сложностей с оплатой, рекомендуется обратиться к банку-эмитенту платежного инструмента.

В заключении еще раз отметим, что клиент сам решает какой продукт ему больше подходит – именной или неименной. Однако при выборе стоит учитывать особенности того и другого продукта, так как по неименным картам есть ряд некоторых ограничений, которые могут не подойти пользователю. Оформить карточку можно абсолютно бесплатно, предоставив только один документ – паспорт гражданина РФ.

Источник

Планируем отпуск за границей: почему без именной кредитки не обойтись

Без именной кредитной карты туристу могут отказать в ряде важных сервисов

С какой картой ехать за рубеж? Фото: tonkosti.ru

Туристы постепенно отказываются от пакетных туров в пользу авторских маршрутов. Ведь с появлением различных сервисов бронирования жилья и транспорта, спланировать тур самостоятельно и на любой бюджет стало гораздо проще.

Все, что нужно самостоятельному туристу, — немного творчества и надежная банковская карта. Она позволит сделать все предварительные покупки онлайн (например, заказать авиабилеты). А также пригодится для бронирования отеля или авто и расчетов на месте.

Однако нужно знать, что не все карты открывают одинаковые возможности в путешествии. Поэтому к выбору кредитки для путешествия нужно отнестись ответственно. Ведь если у туриста неподходящая карта, ему могут отказать в аренде авто или другом важном сервисе.

Какую карту брать за рубеж?

В большинстве случаев для расчетов в зарубежных магазинах, ресторанах и музеях подойдет обычная дебетовая карта в гривне. Однако для более сложных платежей, например, бронирования отеля или аренды авто, нужна именная кредитная карта.

Это требование объясняют несколькими факторами. Во-первых, кредитная карта — это гарантия, что компания сможет возместить ущерб, если машину повредят. Во-вторых, именная карта — это возможность убедиться, что клиент не пытается оплатить авто с чужой кредитки.

Даже если вы уверены, что ваша карта идеально подходит для поездки, лучше проверить это еще раз. Ведь если вы пользуетесь кредитным лимитом на карте — это не означает, что она идентифицируется как кредитная в международной базе данных. Чтобы сократить расходы, многие украинские банки выпускают карты с кредитной линией, но дебетовым банковским идентификационным номером (BIN). Такая карта будет распознаваться как дебетовая, что может стать причиной отказа в аренде отеля, авто или другом сервисе.

Также не стоит рассчитывать, что если банк выпустил вам именную карту, то ее будут принимать во всех службах аренды авто и апартаментов. Часто это обычная дебетовая карта без кредитного лимита.

Редакция PaySpace Magazine пообщалась с путешественником, который оказался за рубежом с неподходящей картой.

При бронировании онлайн на сервисе https://www.sicilybycar.it/rent/ нет уточнений, какая именно карта нужна, — с кредитным BIN или дебетным.

Приняли авансовую оплату 30% неименной картой с дебетным BIN, использовав имеющиеся на карте средства в рамках кредитного лимита. Компания указала только, что обеспечение кредитной картой, подробных разъяснений относительно условий аренды не было предоставлено.

Уже на месте, в Италии на о. Сицилия, при оформлении арендованного авто была предоставлена карточка, по которой осуществлялось бронирование. Представитель компании проверил ее и сообщил, что эта кредитная карта — вовсе не кредитная, так как имеет дебетный BIN, а не кредитный. И поэтому не может быть использована для оплаты аренды авто.

Соответственно, совершенное в Украине бронирование не может быть подтверждено этой картой.

И предложили 2 варианта:

1. Предоставить любую другую карту с кредитным BIN. Но эта карта должна быть именной. И право вождения арендованного авто будет иметь только владелец карты. То есть, на карту жены можно было взять, но тогда она должна была быть за рулем, или же нужно было бы воспользоваться услугами водителя этой компании.

2. полное КАСКО на авто с учетом франшиз, которое стоило 70 евро в день (5 дней путешествия — 350 евро). Это кроме стоимости аренды на 5 дней — 180 евро.

После выяснения оказалось, что если карта имеет кредитный BIN, операцию снятия средств могут провести без согласия клиента. В системе отмечают — в случае повреждения или угона авто — когда снимают франшизу — они эту операцию подтверждают.В случае, если карта имеет дебетный BIN — без согласия клиента такие операции провести невозможно. Для компании это дополнительный риск.

Поскольку в аэропорту было 8 компаний, которые предоставляли подобные услуги по аренде авто, удалось найти решение. 4 из них работали на таких же условиях, но еще 4 (2 местные и 2 — международные) принимали карты двух видов.

Соответственно, было принято решение отказаться от первоначально выбранного сервиса, хоть и пришлось потерять аванс 30%, примерно 70 евро.

И арендовать авто в другой компании потратив время на выяснение и потеряв сумму аванса.Максим, путешествовал в Италию летом 2019

Как проверить свою карту?

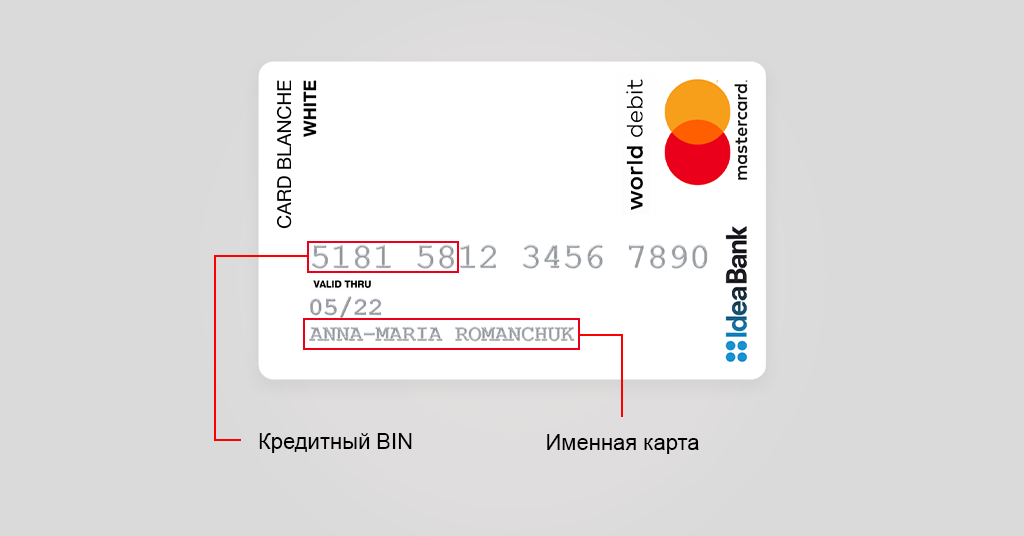

Распознать именную кредитку легко. На передней стороне карты латиницей будет написано ваше имя и фамилия.

С кредитной картой сложнее — на ней может не быть обозначений Credit. В таком случае клиент должен обратиться в банк, который выпустил карту, и выяснить, подходит ли она для запланированных платежей.

Более быстрый способ — проверить карту в международной базе с помощью специального сервиса. После ввода банковского идентификационного номера (BIN, первые шесть цифр карты), он мгновенно определит тип “пластика” — DEBIT или CREDIT. С последним можно смело ехать в путешествие.

Эксперимент редакции PaySpace Magazine подтвердил, что привычные карточки с кредитной линией оказались дебетовыми. А значит, для путешествия лучше выбрать альтернативный “пластик”.

Какие банки предлагают именные карты с кредитным BIN?

Именные карты с кредитными BIN — не редкость. Особенно в премиальных пакетах услуг. Но стоимость выпуска и обслуживания такой карты не всегда укладывается в бюджет туриста.

Поэтому редакция выбрала для путешественников карту, которая недорога в обслуживании, но предлагает необходимый для поездок функционал. Это Card Blanche White от Идея Банка.

Почему Card Blanche White — хороший выбор для путешественника?

- Это именная кредитная карта. У ее владельца не возникнет проблем при расчетах за рубежом

- Выпуск и обслуживание карты бесплатны

- Карта имеет бесконтактный чип, что ускоряет расчеты

- Клиент может открыть кредитную линию до 200 тыс грн. И не беспокоиться, что ему не хватит средств в путешествии

- Выплачивать кредит без процентов можно в течение трех месяцев. Не нужно беспокоиться об этом сразу после возвращения из отпуска

- На покупки за рубежом распространяется кешбэк (до 10% от суммы в разных категориях)

- Клиент может оформить пакет обслуживания со страхованием жизни. Он обойдется чуть дороже стандартного, но обезопасит от непредвиденных ситуаций.

Тарифы карты Card Blanche White (без страховки) | |

| Выпуск | бесплатно |

| Обслуживание | бесплатно (при тратах от 3 тыс грн в месяц) 25 грн (при тратах менее 2999 грн в месяц) |

| Годовая ставка по кредиту | 48% |

| Минимальный ежемесячный платеж | 5% |

| Снятие средств в банкомате в Украине и за рубежом | 1% (4%+15 грн в счет кредита) |

| Кешбэк | супермаркеты — 2%, АЗС, кафе, бары, рестораны — 3%, первая операция по карте — 10% |

Заказать Card Blanche White

ЧИТАЙТЕ ТАКЖЕ — Как самому организовать поездку за границу: 5 секретов cashless-путешествия

Источник