Можно ли получить выплаты по больничному листу по совместительству

Содержание статьи

Правила оплаты больничного совместителю в 2020 — 2021 годах

Как оплачивается больничный лист на работе по совместительству в 2020-2021 годах

То, каким образом осуществляется оплата больничного листа совместителя в 2020-2021 годах, зависит от места, где был оформлен на работу совместитель в 2 года, предшествующих году наступления нетрудоспособности. Может оказаться, что он работал:

1. У тех же работодателей, что и в году, когда вышел на больничный.

2. У других работодателей, не тех, у которых он работает в году выхода на больничный.

3. У тех же работодателей, но имел еще и другие места работы.

Оплата больничного листа совместителю в каждом случае имеет особенности. Прежде всего, с точки зрения определения работодателя, обязанного предоставлять сотруднику компенсации по листкам нетрудоспособности.

О правилах оформления на работу на условиях внешнего совместительства читайте в статье «Как правильно оформить внешнее совместительство?».

Если у вас есть внутренний совместитель, то рассчитать и оплатить больничный лист такому сотруднику можно с помощью Готового решения от КонсультантПлюс. Чтобы посмотреть разъяснения, получите пробный доступ к К+. Это бесплатно.

Кто оплачивает больничный совместителю

В данном случае возможно 3 сценария:

1. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется больничный, работал у тех же работодателей.

В этом случае обязанности по выплате работнику больничного осуществляют все текущие работодатели.

ВАЖНО! При оформлении больничных листков работнику понадобится сделать столько экземпляров (оригиналов) больничных, сколько существует работодателей, к которым он планирует обращаться за пособием. Для каждого работодателя должен быть выписан отдельный больничный.

2. Когда сотрудник в течение 2 предшествующих больничному лет работал на других работодателей.

Здесь сотрудник может оформить больничный у любого из текущих работодателей. При этом выплачивающий больничный работодатель учтет при расчете пособия доходы, которые его работник получал у других работодателей.

ВАЖНО! В данном случае работник оформляет 1 больничный лист (на того работодателя, где планирует получать пособие), но при этом должен представить туда же подтверждения своих доходов у других работодателей за расчетный период (2 года).

3. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется оплата больничного по совместительству, работал как на текущих работодателей, так и на других.

В этом случае сотрудник вправе оформить больничный у любого из работодателей, являющихся для него текущими.

Каждый из описанных сценариев имеет свои нюансы, обусловленные как особенностями оформления больничного, так и применяемыми правилами расчета выплат по нему.

Оформление больничного листа при работе по совместительству: нюансы

При сценарии № 1 оплата больничного совместителю предполагает получение каждым работодателем листков нетрудоспособности от сотрудника.

В каждом из листков должно быть указано, что человек работает именно по совместительству. Кроме того, на листках должен быть указан номер того листка, который предоставляется в бухгалтерию по основному месту трудовой деятельности. То есть бумажных больничных работник получает несколько — для каждого места работы.

Что касается электронных листков нетрудоспособности (ЭЛН), то согласно новому Порядку выдачи больничных (утв. приказом Минздрава от 01.09.2020 № 925н, вводится с 14.12.2020) для совместителя формируется один электронный больничный, номер которого предоставляется каждому работодателю.

При сценарии № 2 оформление и оплата больничного листа внешнему совместителю осуществляется иначе.

Работник предоставляет только один больничный лист — любому из текущих работодателей. Это касается как бумажных, так и электронных больничных.

Больничный лист сотруднику при соответствующем сценарии необходимо будет дополнить:

- справкой, подтверждающей получение дохода у другого работодателя (или несколькими справками — при наличии нескольких других работодателей);

- справкой от другого работодателя (несколькими справками) о том, что выплаты по больничному им не делались.

В сценарии № 3 порядок оформления больничного также имеет особенности.

Работник может представить:

- один листок нетрудоспособности какому-либо из работодателей из числа тех, у которых он работает;

- несколько листков — по одному каждому работодателю из числа текущих.

ЭЛН в этом случае также формируется один, но его номер работник предоствляет либо одному, либо нескольким работодателям.

При этом если больничный лист предоставляется одному работодателю, то он должен быть дополнен теми же документами, которые используются в сценарии № 2.

О том, как работодателю заполнить больничный лист, выданный внешнему совместителю, вы можете узнать в Готовом решении от КонсультантПлюс, получив пробный доступ бесплатно.

Расчет больничного внешнему совместителю: нюансы

То, как оплачивается больничный лист по совместительству, также зависит от конкретного сценария, применяемого в правоотношениях между работником, его текущими или бывшими работодателями.

В сценарии № 1 расчет пособия осуществляется каждым из работодателей — исходя из величины среднего заработка сотрудника за период действия трудового договора работника с этим работодателем.

В сценарии № 2 фирма, получившая документы о доходах у других работодателей, осуществляет расчет больничного совместителю исходя из общего заработка сотрудника за 2 года, предшествующих тому, в котором оформляется больничный, с учетом доходов, имевших место в других местах работы.

Сценарий № 3 характеризуется тем, что работодатель исчисляет объем выплаты по больничному листу исходя из данных о заработке, полученном либо только у него одного, либо исходя из общего заработка сотрудника с учетом иных мест его работы (при условии представления последним всех необходимых для этого документов).

Пример расчета пособия внешнему совместителю, который во время расчетного периода поменял основное место работы, от КонсультантПлюс

Иванов Н.С. вышел на новое основное место работы с января 2020 г. За 2020 г. ему были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 426 800 руб.

На предыдущем основном месте работы в 2019 г. были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 394 000 руб.

В организации ООО «Заря», где Иванов работает внешним совместителем на условиях неполного рабочего времени (0,5 ставки), выплаты, на которые начислены страховые взносы на ВНиМ, составили: в 2019 г. — 279 180 руб.; в 2020 г. — 293 490 руб.

Иванов Н.С. был на больничном с 20 по 24 января 2021 г. (5 календарных дней).

Посмотреть пример полностью можно в К+. Пробный доступ к материалу бесплатен.

Узнать больше о порядке расчета выплат по больничному листу вы можете здесь.

Максимальная и минимальная сумма выплат по больничному совместителю: нюансы

Обычно совместитель работает в каждой фирме менее 8 часов. В этом случае сумма больничного определяется:

- исходя из среднего заработка совместителя за 2 года, предшествующих тому, в котором человек вышел на больничный, если средний заработок больше МРОТ;

- исходя из МРОТ, если средний заработок меньше минимальной оплаты труда, причем в этом случае учитывают долю МРОТ, определяемую пропорционально фактической норме рабочих часов сотрудника по договору.

Пример

Иванов в течение 3 лет работает по совместительству 2 часа в день в ООО «Фрегат» и получает 5 000 рублей в месяц. Он выходит на больничный в сентябре 2020-го и оформляет его у каждого из работодателей, в том числе в ООО «Фрегат». Условимся, что до этого он 2 года не болел и получал ежемесячно всю положенную зарплату.

При исчислении больничного бухгалтер так определит минимальный размер среднего заработка по текущему МРОТ:

12 130 / 4 = 3 032,50 руб. (2 часа составляют ¼ от стандартного рабочего дня в 8 часов).

Средний заработок, исчисленный по МРОТ, — 99,70 руб. (3 032,50 × 24 / 730).

Средний заработок, исчисленный по доходу, — 164 руб. 38 коп. (5 000 × 24 / 730).

Расчеты по больничному листу следует производить исходя из фактического заработка Иванова.

При этом верхняя граница выплат по больничному устанавливается в размере предельной величины страховой базы для каждого работодателя, получившего больничный лист от сотрудника. Это связано с тем, что каждый работодатель уплачивает за работника-совместителя взносы на соцстрах отдельно, из своих средств, и, таким образом, применяет верхний лимит только за себя.

Пример расчета пособия внешнему совместителю исходя из МРОТ от КонсультантПлюс

Иванов Н.С. вышел на новое основное место работы с января 2020 г. За 2020 г. ему были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 114 230 руб.

На предыдущем основном месте работы в 2019 г. были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 82 650 руб.

В организации ООО «Заря», где Иванов работает внешним совместителем на условиях неполного рабочего времени (0,25 ставки), выплаты, на которые начислены страховые взносы на ВНиМ, составили: в 2019 г. — 21 400 руб.; в 2020 г. — 48 800 руб.

Иванов Н.С. был на больничном с 13 по 17 апреля 2021 г. (5 календарных дней).

Смотрите пример полностью в К+. Это можно сделать бесплатно.

Подробнее о правилах применения лимитов при расчете пособий по временной нетрудоспособности читайте в материалах:

- «Максимальный размер больничного листа»;

- «Максимальный размер пособия по временной нетрудоспособности».

Итоги

Оплата больничного листа совместителям в 2020-2021 годах осуществляется с учетом заработка, выплаченного как текущими, так и бывшими работодателями сотрудника, оформившего листок нетрудоспособности, и имеет ряд нюансов в зависимости от конкретных ситуаций, сложившихся в правоотношениях с работодателями. Эти ситуации определяют перечень документов, которые нужны работнику для получения компенсации по больничному, а также принципы исчисления соответствующей компенсации.

Источник

Оплата больничного листа внешнему совместителю в 2020 году

Оплата больничного листа совместителю — вопрос, вызывающий трудности у многих работников бухгалтерии. В нашей статье вы найдете подробное описание основных аспектов, касающихся оплаты больничных листов совместителям в 2020 году.

Для чего необходим больничный лист

Работник имеет возможность получить больничный лист, то есть документ, свидетельствующий о его временной неспособности выполнять профессиональные обязанности, по нескольким основаниям. Среди них:

- наличие травмы или заболевания у самого работника;

- потребность в уходе за ребенком или другим членом семьи;

- нахождение в карантине самого работника, его ребенка в возрасте до 7 лет или иного недееспособного члена семьи;

- проведение мероприятий по протезированию;

- реабилитация в санаториях после амбулаторного лечения травм или заболеваний.

Отдельным видом социального обеспечения является выплата пособия в связи с материнством, то есть по беременности и родам. Подтверждением данного обстоятельства также выступает больничный лист.

Порядок выдачи больничных листов регулируется приказом Минздрава РФ «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.2011 № 624н. Согласно пункту 4 данного приказа, работнику может быть выдан как один больничный листок, так и несколько.

Особенности оформления больничного при работе по совместительству

В тех случаях, когда работник оформлен только у одного работодателя, проблем с выпиской больничного обычно не возникает. В случае же оплаты больничного листа при работе по совместительству место получения пособия зависит от того, в каких организациях он трудился в течение предыдущих 2-х лет.

1. При работе в предшествующие периоду нахождения на больничном 2 года у иных работодателей, за получением пособия он вправе обратиться к любому работодателю, у которого работает в настоящее время (ч. 2.1, 2.2 ст. 13 Закона «Об обязательном соцстраховании…» от 29.12.2006 № 255-ФЗ).

2. Если за последние 2 года места работы сотрудника не изменились (то есть все это время он работал в одних и тех же организациях), совместитель вправе получить и один листок, и несколько. Соответственно, пособие в таком случае ему будет платить каждый работодатель.

Для простоты понимания этих правил используем примеры.

Пример 1.

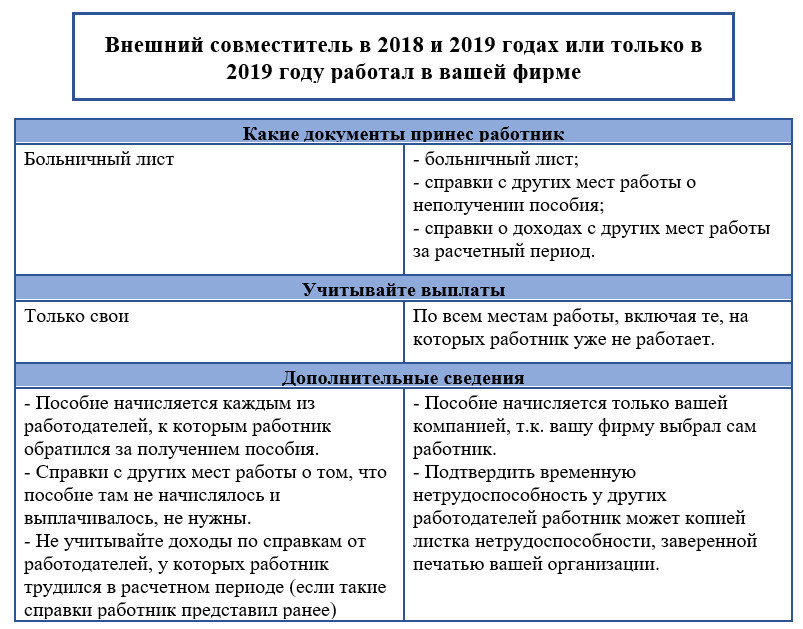

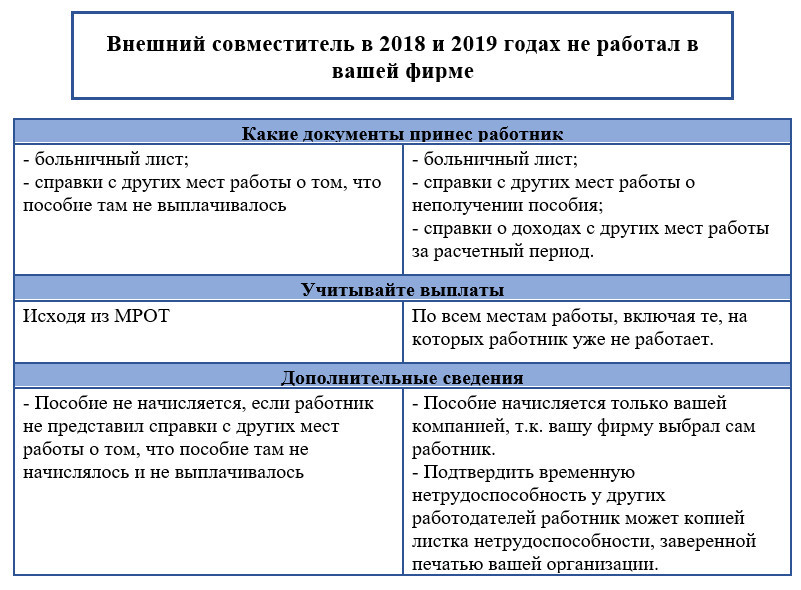

Филипский А.М. трудится в ООО «Флагман» с 2020 года. В мае 2020 года он заболел. В 2018 и 2019 году он работал в фирме «Прибой» и по совместительству в организации «Омега». Больничный будет оплачивать ООО «Флагман» исходя из доходов, полученных работником в ООО «Прибой» и ООО «Омега» или исходя из МРОТ, если сотрудник не предоставит справки о доходах по форме, установленной приказом Минтруда от 30.04.2013 №182н.

Пример 2.

Филипский А.М. работает в ООО «Флагман» с 2015 года и в ООО «Прибой» с 2019 года по совместительству. В мае 2020 года он заболел. В расчетный период войдут доходы ООО «Флагман» за 2018 и 2019 годы и ООО «Прибой» за 2019 год. Работник может получить:

1. 1 больничный и представить его в ООО «Флагман», приложив справки из ООО «Прибой» о неполучении пособия и о сумме заработка за 2019 год.

2. 2 больничных и представить их в ООО «Флагман» и ООО «Прибой». При этом каждая фирма будет брать в расчет только свои выплаты.

Объединим порядок оплаты больничного совместителю в 2020 году в сводную таблицу.

Если же сотрудник в расчетном периоде у вас не работал, то порядок оплаты пособия изменится.

Кто должен производить оплату больничного внешнему совместителю

Ответ на данный вопрос содержит закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно ст. 3 данного закона, все платежи по больничным листам, за единственным исключением, производятся за счет средств соцстраха.

Этим исключением являются первые 3 дня болезни сотрудника — они оплачиваются за счет средств работодателя. Средства на оплату остальных дней выделяются из ФСС РФ. При оплате больничного внешнему совместителю, который работал в течение последних 2 календарных лет в нескольких организациях, следует исходить из указанного выше примера.

Оплата больничного пособия зависит от региона, где работает страхователь:

1. Если работодатель ведет деятельность не в пилотных регионах, то он рассчитывает и выплачивает всю сумму пособия из собственных средств. При этом график платежей должен совпадать с периодами выплаты заработной платы. В дальнейшем по заявке организации выплаченные средства с 4-го дня болезни ФСС компенсирует путем перечисления суммы пособия на счет предприятия, либо посредством взаимозачета страховых взносов.

2. Если работодатель трудится в регионе проведения пилотного проекта «Прямые выплаты», то пособие за первые 3 дня болезни он оплачивает самостоятельно, а пособие с 4-го дня болезни соцстрах перечисляет работнику на прямую.

Внимание! Пособие по беременности и родам (БиР) оплачивается за счет средств ФСС в 100-% объеме.

Расчет платежей при оплате больничного совместителю

Правильный расчет размера пособия на период нетрудоспособности — довольно сложная задача даже для опытного бухгалтера, особенно с учетом регулярных изменений, которые вносятся в законодательство. С 2007 года данный вопрос регулируется постановлением Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий…» от 15.06.2007 № 375.

Источник

Правила оплаты больничного совместителю в 2020 — 2021 годах

Оплата больничного совместителю в 2020-2021 годах осуществляется в порядке, который зависит от статуса той или иной организации в правоотношениях с работником, оформившим больничный. Рассмотрим, в рамках каких сценариев могут осуществляться данные правоотношения.

Как оплачивается больничный лист на работе по совместительству в 2020-2021 годах

То, каким образом осуществляется оплата больничного листа совместителя в 2020-2021 годах, зависит от места, где был оформлен на работу совместитель в 2 года, предшествующих году наступления нетрудоспособности. Может оказаться, что он работал:

- У тех же работодателей, что и в году, когда вышел на больничный.

- У других работодателей, не тех, у которых он работает в году выхода на больничный.

- У тех же работодателей, но имел еще и другие места работы.

Оплата больничного листа совместителю в каждом случае имеет особенности. Прежде всего, с точки зрения определения работодателя, обязанного предоставлять сотруднику компенсации по листкам нетрудоспособности.

Кто оплачивает больничный совместителю

В данном случае возможно 3 сценария:

1. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется больничный, работал у тех же работодателей.

В этом случае обязанности по выплате работнику больничного осуществляют все текущие работодатели.

ВАЖНО! При оформлении больничных листков работнику понадобится сделать столько экземпляров (оригиналов) больничных, сколько существует работодателей, к которым он планирует обращаться за пособием. Для каждого работодателя должен быть выписан отдельный больничный.

2. Когда сотрудник в течение 2 предшествующих больничному лет работал на других работодателей.

Здесь сотрудник может оформить больничный у любого из текущих работодателей. При этом выплачивающий больничный работодатель учтет при расчете пособия доходы, которые его работник получал у других работодателей.

ВАЖНО! В данном случае работник оформляет 1 больничный лист (на того работодателя, где планирует получать пособие), но при этом должен представить туда же подтверждения своих доходов у других работодателей за расчетный период (2 года).

3. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется оплата больничного по совместительству, работал как на текущих работодателей, так и на других.

В этом случае сотрудник вправе оформить больничный у любого из работодателей, являющихся для него текущими.

Каждый из описанных сценариев имеет свои нюансы, обусловленные как особенностями оформления больничного, так и применяемыми правилами расчета выплат по нему.

Оформление больничного листа при работе по совместительству: нюансы

При сценарии № 1 оплата больничного совместителю предполагает получение каждым работодателем листков нетрудоспособности от сотрудника.

В каждом из листков должно быть указано, что человек работает именно по совместительству. Кроме того, на листках должен быть указан номер того листка, который предоставляется в бухгалтерию по основному месту трудовой деятельности. То есть бумажных больничных работник получает несколько — для каждого места работы.

Что касается электронных листков нетрудоспособности (ЭЛН), то согласно новому Порядку выдачи больничных (утв. приказом Минздрава от 01.09.2020 № 925н, вводится с 14.12.2020) для совместителя формируется один электронный больничный, номер которого предоставляется каждому работодателю.

При сценарии № 2 оформление и оплата больничного листа внешнему совместителю осуществляется иначе.

Работник предоставляет только один больничный лист — любому из текущих работодателей. Это касается как бумажных, так и электронных больничных.

Больничный лист сотруднику при соответствующем сценарии необходимо будет дополнить:

- справкой, подтверждающей получение дохода у другого работодателя (или несколькими справками — при наличии нескольких других работодателей);

- справкой от другого работодателя (несколькими справками) о том, что выплаты по больничному им не делались.

В сценарии № 3 порядок оформления больничного также имеет особенности.

Работник может представить:

- один листок нетрудоспособности какому-либо из работодателей из числа тех, у которых он работает;

- несколько листков — по одному каждому работодателю из числа текущих.

ЭЛН в этом случае также формируется один, но его номер работник предоствляет либо одному, либо нескольким работодателям.

При этом если больничный лист предоставляется одному работодателю, то он должен быть дополнен теми же документами, которые используются в сценарии № 2.

Расчет больничного внешнему совместителю: нюансы

То, как оплачивается больничный лист по совместительству, также зависит от конкретного сценария, применяемого в правоотношениях между работником, его текущими или бывшими работодателями.

В сценарии № 1 расчет пособия осуществляется каждым из работодателей — исходя из величины среднего заработка сотрудника за период действия трудового договора работника с этим работодателем.

В сценарии № 2 фирма, получившая документы о доходах у других работодателей, осуществляет расчет больничного совместителю исходя из общего заработка сотрудника за 2 года, предшествующих тому, в котором оформляется больничный, с учетом доходов, имевших место в других местах работы.

Сценарий № 3 характеризуется тем, что работодатель исчисляет объем выплаты по больничному листу исходя из данных о заработке, полученном либо только у него одного, либо исходя из общего заработка сотрудника с учетом иных мест его работы (при условии представления последним всех необходимых для этого документов).

Максимальная и минимальная сумма выплат по больничному совместителю: нюансы

Обычно совместитель работает в каждой фирме менее 8 часов. В этом случае сумма больничного определяется:

- исходя из среднего заработка совместителя за 2 года, предшествующих тому, в котором человек вышел на больничный, если средний заработок больше МРОТ;

- исходя из МРОТ, если средний заработок меньше минимальной оплаты труда, причем в этом случае учитывают долю МРОТ, определяемую пропорционально фактической норме рабочих часов сотрудника по договору.

Пример

Иванов в течение 3 лет работает по совместительству 2 часа в день в ООО «Фрегат» и получает 5 000 рублей в месяц. Он выходит на больничный в сентябре 2020-го и оформляет его у каждого из работодателей, в том числе в ООО «Фрегат». Условимся, что до этого он 2 года не болел и получал ежемесячно всю положенную зарплату.

При исчислении больничного бухгалтер так определит минимальный размер среднего заработка по текущему МРОТ:

12 130 / 4 = 3 032,50 руб. (2 часа составляют ¼ от стандартного рабочего дня в 8 часов).

Средний заработок, исчисленный по МРОТ, — 99,70 руб. (3 032,50 × 24 / 730).

Средний заработок, исчисленный по доходу, — 164 руб. 38 коп. (5 000 × 24 / 730).

Расчеты по больничному листу следует производить исходя из фактического заработка Иванова.

При этом верхняя граница выплат по больничному устанавливается в размере предельной величины страховой базы для каждого работодателя, получившего больничный лист от сотрудника. Это связано с тем, что каждый работодатель уплачивает за работника-совместителя взносы на соцстрах отдельно, из своих средств, и, таким образом, применяет верхний лимит только за себя.

Итоги

Оплата больничного листа совместителям в 2020-2021 годах осуществляется с учетом заработка, выплаченного как текущими, так и бывшими работодателями сотрудника, оформившего листок нетрудоспособности, и имеет ряд нюансов в зависимости от конкретных ситуаций, сложившихся в правоотношениях с работодателями. Эти ситуации определяют перечень документов, которые нужны работнику для получения компенсации по больничному, а также принципы исчисления соответствующей компенсации.

Источник