Можно ли получить уведомление о применении усн через интернет

Содержание статьи

Как получить уведомление о применении УСН

УСН — это сокращение от упрощенной системы налогообложения. Это льготный налоговый режим, позволяющий организациям и индивидуальным предпринимателям (сокращенно ИП) сэкономить на налогах. Находясь на упрощенной системе налогообложения, организации и ИП платят один налог, который заменяет НДС, налог на прибыль (уплачивается в отдельных случаях, например как налог с доходов по дивидендам), налог на имущество (в некоторых случаях налог на имущество придется заплатить). Налог на упрощенной системе налогообложения бывает двух видов:

- доходы минус расходы. Налог в этом случае равен 15% от налогооблагаемой базы;

- доходы. Налог в этом случае равен 6% от налогооблагаемой базы.

Ставки налога можно посмотреть в статье 346.14 Налогового Кодекса РФ.

Если организация или индивидуальный предприниматель только начинают свою деятельность и хотят сразу работать на упрощенной системе налогообложения, то они должны заполнить заявление установленного образца и подать его в налоговую инспекцию. Для этого индивидуальным предпринимателям нужно:

- заполнить заявление по форме Р26001 (при одновременной регистрации ИП);

- заполнить «Уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1)». Это уведомление является Приложением №1 к Приказу ФНС России №ММВ-7-3/829@ от 02.11.2012 года;

- сделать копию паспорта;

- уплатить госпошлину за регистрацию и приложить к заявлению оригинал квитанции. В 2021 году госпошлина равна 800 рублей.

Для организаций необходимо:

- заполнить «Уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1)»:

- приложить все документы о регистрации организации (если регистрация и переход на УСН происходят одновременно);

- уплатить госпошлину за регистрацию. В 2021 она равнялась 4 000 рублей.

Если организация или ИП сначала регистрируется, а потом подает уведомление о переходе на УСН, то у организации или ИП есть еще 30 календарных дней на это с момента регистрации.

Если организация или ИП сначала работала на общей системе налогообложения, а потом перешла на УСН, то в этом случае, она может подать уведомление до 31 декабря текущего года. А перейти на УСН можно только в новом году.

Для того чтобы перейти на УСН нужно соответствовать определенным требованиям, которые прописаны в статье 346.12 Налогового Кодекса РФ.

Что такое уведомление о применении УСН

Важно! Уведомление о применении упрощенной системы налогообложения, сокращенно УСН организациями или ИП в настоящий момент налоговыми органами не выдается. Однако при обращении налогоплательщиков в налоговые органы, они могут получить подтверждения того, что они находятся на упрощенной системе налогообложения. В настоящий момент такое уведомление выглядит как информационное письмо. В данном письме будет указана дата подачи заявления о начале применения упрощенной системы налогообложения организацией или индивидуальным предпринимателем.

В каких случаях может понадобиться подтверждение применения УСН

Информация о том, что организация или индивидуальный предприниматель находятся на упрощенной системе налогообложения, может понадобиться в некоторых случаях. Например, для банка, когда организация или ИП подает заявление о получении кредита. Такое письмо может понадобиться покупателям или продавцам для подтверждения отсутствия НДС. В общем, могут возникнуть разные ситуации, при которых такое письмо пригодится. Если это информационное письмо необходимо контрагентам, то возможно им будет достаточно копии «Уведомления о переходе на упрощенную систему налогообложения (форма 26.2-1)» с отметкой налоговой инспекции.

Как получить письмо о применении УСН

Для того чтобы получить информационное письмо о применении упрощенной системы налогообложения необходимо написать заявление в налоговый орган по месту регистрации организации или ИП. Заявление пишется в свободной форме. Письмо должно быть адресовано начальнику налогового органа, в который вы подаете это заявление. Его должность, фамилию, имя, отчество нужно будет уточнить в самой налоговой или на ее официальном сайте. Далее необходимо указать от кого это письмо, здесь указывается наименование организации, ее ИНН, ОГРН, адрес, телефон. Если есть номер исходящего письма, то его нужно указать, а также дату письма. Если заявление подает индивидуальный предприниматель, то он указывает свою фамилию, имя, отчество полностью, свой ИНН и ОГРН. Далее пишется слово «Заявление» и внизу текст письма. Текст письма может быть следующим: «Просим предоставить информационное письмо о применении в настоящий момент нашей организацией упрощенной системы налогообложения для предоставления заинтересованным лицам». Далее указывается должность сотрудника, его фамилия, инициалы, подпись и печать организации. Для индивидуального предпринимателя текст может быть следующим: «Прошу предоставить информационное письмо, о том, что я, как индивидуальный предприниматель, в настоящий момент применяю упрощенную систему налогообложения. Письмо необходимо для предоставления в банк (либо по месту требования)». Далее указывается его фамилия, инициалы, подпись и если есть печать.

После этого заявление необходимо отнести в налоговый орган и зарегистрировать его. В течение 30 дней после регистрации данного письма налоговый орган обязан дать ответ. Ответ будет оформлен по форме 26.2-7 (Приказ ИФНС № ММВ-7-3/829@ от 02.11.2012 года).

В каком виде можно получить уведомление о применении УСН

Получить информационное письмо можно в письменном виде лично в налоговой либо по почте. Также стоит иметь в виду, что с 01 июня 2021 года на официальном сайте ФНС вместе с информацией о налогоплательщиках, будет указываться информация о применении налогоплательщиками упрощенной системы налогообложения.

Распространенные ошибки при написании заявления в налоговый орган

Ошибка. При написании заявление в налоговый орган организация не указала свой ИНН и ОГРН.

Как правильно. При написании любых заявлений в свободной форме в налоговый орган, рекомендуется указывать следующую информацию. (нажмите для раскрытия)

| Необходимая информация | Примечания |

| Название организации | Достаточно сокращенного названия |

| ИНН, КПП, ОГРН | Достаточно указать ИНН и ОГРН организации. Они нужны для того, чтобы налоговый орган смог идентифицировать налогоплательщика, так как может существовать несколько организаций с одинаковым названием |

| Полное название налогового органа | Узнать полное название можно в самой налоговой или на ее официальном сайте |

| Ф.И.О. руководителя налогового органа | Заявление адресуется руководителю, поэтому эту информацию необходимо указать |

| Информация о сотруднике, подписавшем заявление — его должность, Ф.И.О., телефон для связи | Эта информация нужна, чтобы понять имеет право этот человек подписывать это заявление или нет. Телефон нужен для оперативной связи с налогоплательщиком |

| Подпись, печать организации | Необходимые элементы для любого заявления. Без них заявление не будет считаться официальным документом |

| Дату письма | Обязательно указывать, потому что срок ответа налоговой инспекции на заявление будет отталкиваться от этой даты |

| Адрес по месту нахождения организации, либо почтовый адрес | Необходимо указать, чтобы в налоговой инспекции знали по какому адресу можно отправить ответ |

| Исходящий номер письма | Не обязательно указывать, но некоторые налоговые требуют, поэтому лучше указать. |

Читайте также:

Заполнение КУДиР при УСН.

Платежка УСН за год.

Ответы на распространенные вопросы

Вопрос. Может ли налоговый орган не предоставить информационное письмо по форме 26.2-7?

Ответ. Налоговые органы обязаны отвечать на заявления налогоплательщиков. Если они не отреагировали на ваше заявление, это можно приравнять к бездействию сотрудников налогового органа и в таком случае можно обжаловать это бездействие. Такое право дает глава 19 Налогового Кодекса РФ. Для этого необходимо оформить жалобу в письменном виде в свободной форме, однако в ней необходимо указать определенную информацию, а именно:

| 1 | наименование органа или конкретного должностного лица, которому адресована жалоба |

| 2 | суть обращения. Необходимо указать номер поданного ранее заявления, дату этого заявления, проблему по которой жалуетесь |

| 3 | адрес фактического местонахождения организации — для отправки ответа |

| 4 | Ф.И.О. заявителя, его подпись, печать |

| 5 | Дата жалобы. От нее налоговики будут отсчитывать срок ответа |

В некоторых случаях в рассмотрении жалобы могут отказать. Причиной может быть нецензурная лексика, угрозы в адрес должностных лиц или невозможность проверить факт бездействия налоговиков и т.д. Жалоба подается в вышестоящий орган той налоговой инспекции, которая бездействовала.

Способы подачи жалобы: (нажмите для раскрытия)

- отнести лично в налоговую;

- по почте;

- через интернет.

Рекомендуемый способ подачи жалобы — по почте ценным письмом с описью вложения с уведомлением. Срок рассмотрения жалобы составляет 33 дня. 3 дня отводится на регистрацию и 30 дней на рассмотрение жалобы и ответ. Если налоговая инспекция и на этот раз не отреагировала, налогоплательщик может подать в суд.

Источник

Получаем уведомление о возможности применения УСН

Уведомление о применении УСН — для чего оно нужно, как выглядит и как его получить? На все эти вопросы ответим в нашей статье.

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на упрощенку или получения уведомления о применении УСН ждать от контролеров не нужно.

ОБРАТИТЕ ВНИМАНИЕ! Уведомление о переходе на УСН подается по форме 26.2-1, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

О том, как заполняется этот документ, читайте в этой статье.

В какой срок и куда подать уведомление о переходе на УСН, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно и переходите в Готовое решение.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2020-2021 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ и выглядит так:

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 54 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию…, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343@. При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 13, 52 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Если вы решили сменить спецрежим, в ИФНС нужно направить уведомление об отказе от применения УСН. Как правильно заполнить такой документ и кому его направить, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

Итоги

Уведомление о возможности применения УСН налоговыми органами не выдается. Однако налогоплательщик в любое время может обратиться в ИФНС с просьбой выдать письменное подтверждение применения УСН. Подтверждение применения УСН налоговый орган выдает в виде информационного письма по форме 26.2-7, в котором указана дата подачи уведомления о переходе на УСН.

Еще больше информации о возможности перехода на УСН см. в рубрике «Переход на УСН».

Источник

Как подтвердить применение УСН (форма 26.2-7)

Упрощённая система налогообложения — это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие — 30 дней после регистрации бизнеса или уже с начала нового года. При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки.

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором — патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑7, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

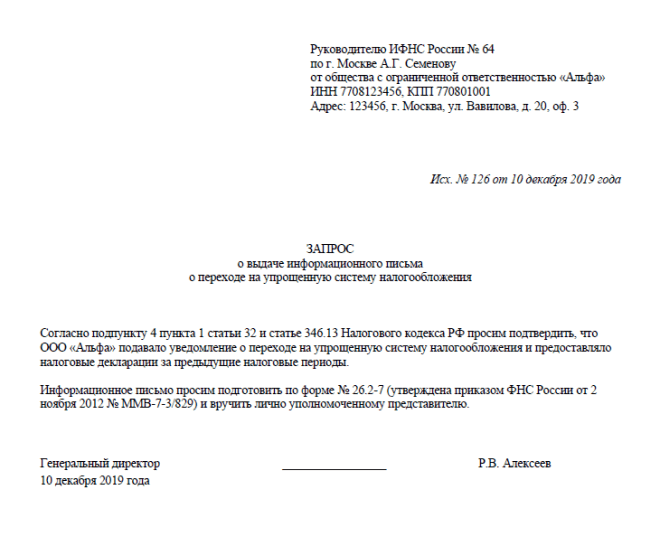

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос в ИФНС о подтверждении перехода на УСН (скачать образец)

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС — 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо от ИФНС по форме 26.2‑7 (скачать образец)

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности — это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров.

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Бесплатная консультация по налогообложению

Источник

Упрощённая система налогообложения

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) — это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

- налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

- налога на добавленную стоимость.

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие — доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1 Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Источник