Можно ли получить справку 2 ндфл в банке

Содержание статьи

Справка 2 НДФЛ для получения кредита, где взять и как сделать справку 2 НДФЛ для кредита в банке

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

- Действительно ли заявитель работает в организации, указанной в анкете.

- Соблюдены ли требования к стажу на текущем месте.

- Размер официального дохода.

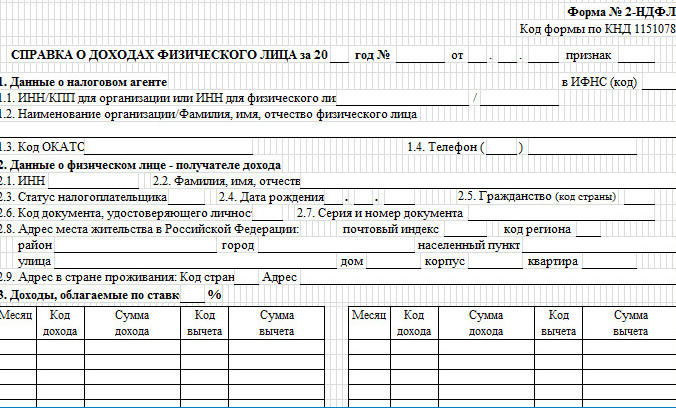

2 НДФЛ — справка, где указаны финансовые данные по сотруднику (его ежемесячная зарплата и налоги) и сведения о работодателе.

В документе указываются:

- Адрес организации, в которой трудится заемщик.

- Полное юридическое название организации и его реквизиты.

- ФИО работника, дата рождение и место проживания.

- В таблице приводятся суммы, которые ежемесячно получает работник и размер налогов.

- Внизу таблицы выводится общий размер дохода за обозначенный срок и сумма уплаченных налогов.

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

- Иметь на себе в специальном разделе подпись сотрудника, сделанную четко и синей ручкой с расшифровкой.

- Содержать дату в формате д/м/г.

- Печать организации в указанном месте (обозначено как М.П. (место для печати).

Для получения справки необходимо обратиться в бухгалтерию по месту работы, где ее обязаны выдавать по письменному запросу, а также готовить дважды в год для налоговой службы. Вместе со справкой банки обычно запрашивают дополнительный пакет документов. Минимальный набор включает паспорт и заявление на предоставление займа. Однако в список могут быть включены:

- копия трудовой книжки с печатью организации;

- выписка из личного дела для сотрудников органов государственного управления, органов внутренних дел и т.д.;

- военный билет;

- документы об образовании;

- справки о составе семьи и т.д.

Если вы подаете заявление в несколько банк на протяжении какого-то времени, нужно знать, сколько действительна справка 2 НДФЛ для кредита. Однако это зависит от банка. Один может потребовать документ недельной давности, тогда как другого удовлетворит справка, взятая вами полтора месяца назад.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

- с помощью службы безопасности;

- с помощью кредитного инспектора.

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

- имя организации целиком и в сокращении;

- ваши имя, фамилию, отчество и дату рождения;

- наличие всех требуемых подписей и печатей;

- оформление справки.

Также он рассчитывает ваш ежемесячный доход с вычетом налога. Если в каком-либо пункте справка вызывает у инспектора сомнения, заявление на кредит не будет принято. Если же все в порядке, то данные со справки переносят в базу сведений.

Что касается службы безопасности, она проверяет справки выборочно. Однако вы никогда не знаете, сделает ли банк запрос именно по вашей справке.

Кроме этого, служба безопасности может сделать запрос в пенсионный фонд, в компанию-нанимателя или попросить предоставить копии документов с места работы о начислении зарплаты. Также при возникновении сомнений сотрудники банка изучают среднюю заработную плату в указанно отрасли, поэтому она не может быть завышена.

В крайнем случае сотрудники банка назначают встречу с руководителем компании, в которой работает потенциальный заемщик, чтобы подтвердить реальный заработок сотрудника.

Однако описанные проверки не происходят часто. Обычно банк идет на такие меры в отношении неплательщиков с большими просрочками. Если же со справкой на первый взгляд все в порядке, а выплаты вы осуществляете в срок, вряд ли у банка возникнут вопросы.

Можно ли купить 2 НДФЛ для получения кредита?

Получение кредита нередко требует предоставление справки о доходе. Тем, у кого нет возможности получить документ, некоторые организации предлагают его купить. Сколько стоит справка 2 НДФЛ? Сумма колеблется от 1500 до 3000 рублей. Компании предлагают заказать справку 2 НДФЛ для кредита со всеми печатями и реальными данными. Помимо этого, они обещают, что в случае, если служба безопасности начнет звонить по указанному в справке номеру телефона работодателя, то на том конце возьмут трубку и подтвердят достоверность информации.

Однако нет никаких гарантий, что финансовое учреждение не раскроет обман. Тем, кто хочет купить 2 НДФЛ для кредита, следует знать о последствиях:

- Если банк уличит вас в обмане, то последует 100% отказ в кредите, а вас занесут в «черный список». Вы не сможете обслуживаться в этом финансовом учреждении никогда.

- Данные о подделке 2 НДФЛ для кредита будут занесены в Бюро кредитных историй. После этого получить даже небольшую сумму в любом российском банке будет проблематично.

- Обнаружив фальшивку, банк имеет право привлечь вас к ответственности за подделку документов и мошенничество.

Не стоит рисковать своей репутацией, так как можно использовать другие способы подтверждения платежеспособности. Например, предоставить другие бумаги, свидетельствующие о размере дохода, или предложить банку поручителя или залог.

Можно ли получить кредит без справки 2 НДФЛ?

Так как с каждым годом все больше появляется неофициальных работников, многие финансовые учреждения поменяли свои требования к перечню документов заемщиков. Справка зачастую не отображает в полной мере финансового состояния клиента, поэтому большая часть банков при оформлении кредита наличными не требует этот документ. Без оформления справки 2 НДФЛ для кредита условия остаются в большинстве случаев теми же.

Какие банки выдают потребительский кредит без справки 2НДФЛ:

Особенностью получения кредита без справки являются немного повышенные процентные ставки. Однако постоянные заемщики или зарплатные клиенты могут рассчитывать на стандартные условия. Вместо 2 НДФЛ можно предоставить справку по форме банка (суть ее та же), выписку с банковских счетов, водительские права, заграничный паспорт, СНИЛС.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

91 409 просмотров

Подпишитесь на Bankiros.ru

Источник

Проверяют ли банки справки 2-НДФЛ через налоговую? Какова ответственность за подделку?

Выдача кредита для банка — всегда риск. Ведь он не может быть уверенным полностью в том, что доходов заемщика хватит для погашения не только тела долга, но и процентов. Поэтому ведется проверка клиента всеми доступными методами, особенно тогда, когда сделана заявка на крупную сумму займа. Одним из таких способов проверки является справка по ф. 2 НДФЛ.

В то же время, можно понять и заемщика: деньги нужны, а часть зарплаты серая, не позволяющая уложиться в регламент банка для оформления кредитного договора. Тогда многие начинают «крутиться»: оформлять полностью липовые документы (подделывать) или вступать в сговор с бухгалтерией работодателя и указывать там фактическую, а то и завышенную заработную плату, чтобы показать свою платежеспособность.

И здесь становиться интересным: как банки проверяют справку 2 НДФЛ, чем грозит подделка документов клиенту и бухгалтеру, оформившему такой документ? Давайте разбираться.

Проверяется ли банк справку 2-НДФЛ и как

Граждане России, не связанные близко с банковским делом, в основной массе считают, что банки имеют доступ ко всей персональной информации частных лиц и по СНИЛС и справке 2 НДФЛ могут получить полную и достаточную информацию о клиенте при оформлении кредита. При этом все кредитные учреждения, не говоря о крупных банках, таких как Сбербанк, ВТБ, Газпромбанк и т.д. Должны разочаровать, а, может, кого и обрадовать – нет, не могут. Проверка идет косвенными методами, позволяющими все же воспользоваться подделкой 2 НДФЛ для кредита.

Важно: данная работа не является инструкцией по фальсификации подаваемых банку персональных данных клиента, а лишь констатация фактов.

Наиболее простой, при этом точный способ узнать платежеспособность клиента банка – воспользоваться персональной информацией ФНС или ПФР. Ответ на вопрос: проверяют ли банки справки 2 НДФЛ через налоговую инспекцию, дан выше. У них нет официального доступа к базе данных налоговой службы.

Правда, есть неофициальный: знакомые налоговые инспектора, у которых такой доступ на рабочем месте имеется. Однако, кто будет ежедневно звонить по несколько раз своему источнику информации. Его берегут и используют только при крупных суммах кредита. При этом понятие «крупный кредит» у разных банков разный. Для одних кредиторов это 1,0 млн. руб., других – 3,0 млн. руб., а третьих – 5,0 млн. руб.

Немного сложнее с Пенсионным фондом России. У государственных банков (Сберегательный банк России, ВТБ и Россельхозбанк) со средины 2015 года есть непосредственный доступ к персональным данным каждого физического лица страны, зарегистрированного в ПФР (если в некоторых отделениях госбанков нет прямого выхода в базу данных, то делается запрос). Это означает одно: подлинность документа будет установлена оперативно.

Вывод: государственные банки, особо не напрягаясь, могут узнать размер «чистой», т.е. налогооблагаемой заработной платы быстро и точно. Поэтому представлять им фиктивные справки себе дороже.

В этом случае остается открытым вопрос по коммерческим кредитным учреждениям: может ли банк проверить справку 2 НДФЛ и каким образом? Проводимая перекрестно проверка носит технический и фактический характер.

В процессе технической проверки проверяется правильность заполнения самого бланка. Сотрудник банка во время этого процесса выясняет соответствие:

- кодов начислений и вычетов классификатору;

- начисленных и удержанных сумм;

- вычетов действующему коэффициенту;

- приведенных сведений о владельце в справке паспортным данным;

- приведенных сведений о работодателе в самой справке и указанных на круглой печати.

Особо подчеркнем, что выявленные в процессе такой проверки неточности не являются криминалом. Сама справка 2 НДФЛ подлежит замене или банк отказывает в выдаче кредита без каких-либо последствий.

Кроме этого, банковский служащий может:

- позвонить по месту работы;

- воспользоваться доступными базами ФНС;

- обратить внимание на форму заполнения справки.

Звонок работодателю

При имеющихся сомнениях, специалист кредитного отдела может позвонить по месту работы претендента на кредит. Он имеет возможность задать следующие вопросы:

- работает ли податель справки в организации (фирме);

- с какого времени исчисляется стаж по последнему месту работы;

- какой общий трудовой стаж;

- как часто менялась работа;

- какая заработная плата (здесь кроется подвох, т.к. бухгалтер не обязан помнить, что написал в справке);

- попросить документы по заработной плате за предыдущие периоды и т.д. и т.п.

Но здесь есть нюанс: сотрудник работодателя не обязан отвечать на такие вопросы. При желании, он может просто положить трубку или дать минимальную информацию: работник такой имеется, справка ему выдавалась. Но так в большинстве поступают тогда, когда есть что скрывать.

Базы налоговых служб

Выше уже отмечалось, что получить персональные данные на клиента через ФНС нельзя. Однако в процессе проверки справки зная официальное название работодателя, его ОГРН и ИНН через официальный сайт Федеральной налоговой службы (https://www.nalog.ru) можно узнать практически всю информацию о работодателе.

Обладая аналитическим умом можно всегда, с достоверностью, близкой к 100%, определить, насколько данные, приведенные в ф. 2-НДФЛ, соответствуют действительности (например, не составляет труда найти среднюю заработную плату по организации в целом и среди разных категорий работников).

Форма заполнения

То, как заполнена форма справки, дает возможность делать определенные выводы. Например, основанием для отказа может быть;

- подпись документа лицом, не уполномоченным для этих целей. Если подписывает другое лицо, то должно указываться основание: приказ по организации или номер выданной доверенности;

- расположение печати не в том месте – должна находиться на буквах М.П., снизу и слева;

- размытый (нечеткий) оттиск печати;

- наложение подписи и печати. Подпись налогового агента должна быть в соответствующей графе с надписью «подпись»;

- отсутствие расшифровки подписи.

Приведенные ошибки не являются критичными, также, как и в случае с техническими ошибками, ведут или к замене документа или к отказу в кредите.

Какова ответственность за предоставление поддельной справки

Прежде чем говорить об ответственности за поддельную справку 2 НДФЛ в банк, нужно разобраться, какие действия при ее заполнении относятся к мошенничеству. Здесь два критерия:

- справка выдана организацией, не являющейся работодателем клиента банка;

- в ф. 2-НДФЛ завышен доход хозяина справки.

Все остальные ошибки, в том числе и использование справок старого образца, относятся к человеческому фактору, в результате чего на практике допускаются неточности: невнимательность, отсутствие знаний для заполнения такого вида форм и т.д.

При обнаружении липового документа, события могут развиваться в разной плоскости. Все зависит, на какой стадии обнаружен подлог. Если при рассмотрении заявки, то банк может:

- открыть кредитную линию, но под максимально высокий процент;

- просто отклонить заявку;

- отказать в кредите и внести клиента в неофициальный «стоп-лист», что практически всегда означает закрытие доступа к займам во всех крупных банках страны (они обмениваются такого рода информацией).

Иногда пишут, что банки в таких случаях обращаются в суд или полицию. Это не совсем так. Оснований у полиции для открытия уголовного дела нет (против клиента банка), т.к. нет потерпевших. Есть только намерение совершить преступление с использованием мошеннических схем.

А вот в отношении тех, кто выдал или изготовил документ, прокуратура может возбудить уголовное дело по служебному подлогу (ст. 292 УК РФ) или подделке бланков и печатей (ст. 327 часть 3 УК РФ).

Совершенно по-другому могут развиваться события, если кредит или ипотека выданы. Здесь судьба недобросовестного клиента полностью в руках кредитора, т.к. при обращении в полицию мошенникам грозит реальный тюремный срок с возмещением убытков потерпевшей стороне, а при подаче иска – расторжение договора. А если он еще и ипотечный, то с потерей внесенных за квартиру средств и самой квартиры, как залога (ст. 450 ГК РФ). В судебной практике уже имеются прецеденты.

Внимание: при регулярном погашении кредитной задолженности у банка нет оснований и времени перепроверять поданные заемщиком документы. Поэтому, если был совершен подлог, нельзя провоцировать банк на повторное рассмотрение пакета предъявленных для получения ссуды документов.

При подаче заявления в полицию по факту мошенничества, рассмотрение дела проводится в соответствии со ст. 165 УК РФ, где предусматривается штраф до 300,0 тыс. руб. или, в случае причинения ущерба в особо крупном размере, 2 года исправительных работ. Особо злостным мошенникам судом может быть назначен реальный тюремный срок до 2 лет.

А чем грозит липовая справка 2 НДФЛ для банка? Практически ничем. Он всегда имеет возможность взыскать задолженность по кредиту через суд. Попытка должника объявить себя в судебном порядке банкротом в такой ситуации не проходит как раз из-за липовой справки 2 НДФЛ.

Заключение

На практике поддельные справки иногда выдерживают проверку. Но стоит ли рисковать самому и подставлять под удар помощников в изготовлении подделки в условиях, когда банки все чаще предлагают кредиты на приемлемых условиях без предоставления справок о доходах?

Особо стоит сказать об ипотеке. Здесь риски самые большие. Если в случае с потребительскими кредитами дело ограничиться выплатой задолженности и штрафов, то здесь будет изъят залог. Хорошо, если в первые месяцы выплаты. А если после 2-3 лет оплаты?

Источник

Подтвердить доход для кредита можно при помощи справки по форме 2-НДФЛ

Решая вопрос об одобрении или отклонении заявки на кредит, банки тщательно анализируют множество критериев. Внимание уделяется репутации и актуальному материальному положению соискателя.

Сведения о погашении предшествующих займов отражаются в кредитной истории. Банки интересуются не только тем, как клиент ранее справлялся с долговыми обязательствами. Решающее значение имеет доход.

Подтвердить платежеспособность позволяют документы, основным из которых является справка 2-НДФЛ.

Зачем кредитору справка 2-НДФЛ?

Справка о доходах является официальным документом, отражающим начисленную за определенный период заработную плату и уплаченные налоги. Кредитору сведения о платежеспособности потенциального клиента важны в первую очередь для оценки его финансовых возможностей.

Исходя из результатов анализа информации об облагаемых налогами ежемесячных поступлениях, сотрудники кредитных организаций рассчитывают оптимальный размер регулярных платежей. Порядок погашения задолженности определяется таким образом, чтобы выплаты по кредиту не превышали 50% от заработка клиента.

Если заявленный доход недостаточен для комфортного выполнения обязательств, банки предлагают уменьшить запрашиваемую сумму или продлить срок ее возврата.

Какие требования к справке выдвигают банки?

Представленная гражданином справка должна быть оформлена в соответствии с установленными законом требованиями. Работодатель обязан подтвердить факт предоставления сотруднику документа.

К справкам о доходах банки выдвигают два требования:

- Достоверность информации.

Требование заключается в объективном отражении сведений о месте работы заявителя, трудовом стаже, паспортных данных, полученных доходах и начисленных налогах. - Актуальность информации.

Требование выражается в своевременном предоставлении данных, действительных на момент обращения за кредитом. Срок действия справки 2-НДФЛ нормативами не ограничивается, но банки обычно требуют документ с датой выдачи не ранее 30 дней до даты подачи рассматриваемой заявки.

Период, за который понадобится справка, зависит от суммы кредита и внутренних правил скоринга выбранной для сотрудничества финансовой организации. Поскольку речь идет о налоговой отчетности, проще всего сформировать документ за 6 или 12 месяцев.

Стандартные условия:

- Подтверждать доход не нужно при оформлении быстрых кредитов и карт с минимальным лимитом.

- Справки за 6 месяцев достаточно для займов на небольшие суммы, например, кредитов наличными.

- Доход за один год нужно подтвердить в случае потребительского кредитования.

- Документы за 3 предыдущих года могут потребоваться при рассмотрении заявки на выдачу ипотеки.

Если требования относительно содержания и срока действия документа не выполняются, данные о текущем уровне заработной платы подвергаются сомнению. Запрос на получение кредита отклоняется в связи с предоставлением неполной информации, а репутация допустившего ошибку клиента ухудшается.

Справку за прошедший календарный год можно получить:

- В бухгалтерии работодателя. Документ подписывается главным бухгалтером и директором. На бланке ставится печать предприятия.

- В местном отделении или кабинете налогоплательщика на портале ФНС. Документ заверяется электронной подписью сотрудника налоговой службы.

Оформлением и выдачей справок в электронном виде или на бумажном носителе обычно занимаются рядовые сотрудники бухгалтерии. Документ бесплатно предоставляется работнику по персональному запросу в срок, не превышающий 3 рабочих дня.

Обязательные реквизиты справки:

- Порядковый номер документа.

- Дата выдачи.

- Подпись ответственного лица с расшифровкой.

- Печать работодателя.

Форма справки утверждена приказом Федеральной налоговой службы. Без перечисленных реквизитов документ не имеет юридической силы и не рассматривается банками.

Правильно заполненная справка содержит все необходимые данные о работодателе, доходах работника, налогах и налоговых вычетах.

Как проверяется справка 2-НДФЛ?

Доказывающий платежеспособность документ понадобится при получении потребительского кредита на выгодных условиях или любой целевой ссуды.С оформлением карт все немного сложнее. Минимальный лимит обычно доступен по одному документу, но для его повышения придется подтвердить наличие стабильного заработка.

Проверка справок о доходах проводится банками в два этапа:

- Анализ в кредитном отделе.

Проверку на соответствие требованиям банка осуществляет менеджер, получающий документы от клиента. Справка принимается при наличии даты, подписи и печати. Сотрудник кредитного отдела оценивает соответствие установленной форме и отсутствие неточностей, исправлений, опечаток или незаполненных граф. При выявлении нарушений заявка отклоняется, а справка возвращается заявителю. - Анализ достоверности данных.

Проверкой сведений из справки занимается служба безопасности банка. Сотрудники этого отдела звонят работодателям или приезжают в офис организации для подтверждения информации о стаже и заработной плате работника. Сотрудники службы безопасности обращаются с запросами в ФНС, Пенсионный фонд и другие инстанции, если предоставленная заемщиком информация вызывает подозрения.

Предоставление недостоверных сведений, покупка фиктивных справок и умышленный ввод кредитора в заблуждение повысит вероятность отклонения заявки. Систематическое нарушение требований чревато отказом в выдаче ссуды и внесением клиента в «черный список», участникам которого недоступны наиболее выгодные кредитные продукты.

Предоставление банку ложной информации отражается в кредитной истории и изредка грозит уголовным преследованием по факту мошенничества.

Как подтвердить доход без справки 2-НДФЛ?

Если работодатель отказывается выдавать справку, потенциальный заемщик не имеет официального места работы или заработная плата не соответствует требованиям кредитора, подтвердить доход можно другими документами. Главное — трезво оценивать свои финансовые возможности и не забывать о рисках, связанных с возникновением просроченных платежей.

В качестве полноценной альтернативы 2-НДФЛ может использоваться:

- Справка по установленной банком форме.

- Выписка из расчетного счета, подтверждающая регулярное поступление денежных средств.

- Гражданско-правовой договор, по которому клиент является исполнителем работ или услуг.

- Отчет брокера в отношении доходов потенциального заемщика по операциям с ценными бумагами.

- Договор аренды имущества, в рамках которого клиент банка является арендодателем.

- Справка из Пенсионного фонда, если в пользу заемщика выплачивается пособие или пенсия.

- Исполнительный лист, согласно которому клиент получает взысканные по суду средства.

Перечисленные документы можно комбинировать. Это позволит завоевать доверие кредитора. Любое документальное подтверждение получаемых заявителем денег рассматривается в качестве весомого фактора, влияющего на показатель платежеспособности.

Какой кредит можно взять без справки о доходах?

Лояльные клиенты обычно освобождаются от необходимости подтверждать доход при условии оформления кредита в банке, который занимается обслуживанием зарплатной карты. Справка не требуется, так как всеми необходимыми сведениями о его заработке заемщика кредитор уже располагает.

Подтверждение платежеспособности не требуется при оформлении:

- Быстрого онлайн-кредита любого типа.

- Обеспеченного ломбардного кредита.

- Карты с минимальным кредитным лимитом.

Микрофинансовые организации и ломбарды игнорируют данные касательно официального дохода. Это объясняется тем, что первые завышают процентные ставки, а вторые требуют залог. К тому же небольшие суммы займов до 50 000 рублей выдаются без справки о доходах некоторыми банками. В частности, можно заказать кредитную карту с минимальным лимитом или взять небольшую ссуду под внушительный процент.

Принимая решение о выдаче кредита, банки анализируют информацию об уровне платежеспособности. Факт стабильного получения дохода подтверждает справка по форме 2-НДФЛ. Этот документ должен содержать достоверные и актуальные сведения об облагаемым налогами заработке за отчетный период.

Если клиент сотрудничает с финансовой организацией и имеет положительную кредитную историю, ему могут одобрить кредит без подтверждения дохода. В остальных случаях придется заручиться поддержкой поручителей или предоставить имущество в залог, чтобы получить деньги взаймы без справки.

Предлагаем Вашему вниманию 4 надежных банка, в которых можно оформить выгодный кредит, предоставив справку, подтверждающую доходы:

Процентная ставка

от 5.5%

Срок

от 24 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

50т.р. — 5млн.р.

Банк принимает решение по заявке за 3 минуты

Оформить

Процентная ставка

от 5.9%

Срок

от 13 мес. до 7 лет

Шаг срока: 1 месяц

Сумма от — до

100т.р. — 5млн.р.

На весь срок

без залога

и поручителей

Оформить

Процентная ставка

от 5.9%

Срок

от 36 мес. до 5 лет

Шаг срока: 1 месяц

Сумма от — до

20т.р. — 4млн.р.

Без справок о доходах, выдача в день обращения

Оформить

Процентная ставка

от 6.1%

Срок

от 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

51т.р. — 1.5млн.р.

Итоговое решение без визита в офис за 5 мин.

Оформить

и 4 кредитные карты с самым большим льготным периодом:

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 180 дней

Стоимость в год

бесплатно

Скидки

по всему миру

Оформить

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

до 120 дней

Стоимость в год

бесплатно

Кэшбэк на покупки до 10%

Оформить

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

до 120 дней

Стоимость в год

0-1200 руб.

Снятие наличных без комиссии

Оформить

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

до 111 дней

Стоимость в год

бесплатно

Кэшбэк до 25% в МТС Cashback

Оформить

Вас также может заинтересовать:

Секреты общения с кредитным менеджером

За кредитом обращаются многие люди, но, к сожалению, не у всех получается избежать проблем при его погашении. Кредитные менеджеры тщательно анализируют каждого потенциального заемщика, принимая к сведению, казалось бы, незначительные вещи.

Как найти самый выгодный кредитный продукт?

На современном рынке кредитных услуг представлено огромное количество кредитных продуктов различных форм кредитования. Давайте сравним основные виды кредитов между собой, определим их преимущества, недостатки и особенности, и подберем самый лучший кредит.

Документы для получения кредитов

Процесс оформления кредита начинается с подачи заявления, в котором будущий заемщик должен указать как минимум свои достоверные паспортные данные. Некоторые кредитные учреждения предоставляют займы только по паспорту, однако, для получения выгодных условий и доступа к льготам и скидкам, одного паспорта будет недостаточно.

Как банки рассчитывают максимальную сумму кредита?

Как получить лучшие условия кредитования, максимальную сумму займа на самых выгодных условиях? Какие факторы влияют на решение банка выдать кредит с лучшими показателями? Что свидетельствует о надежности клиента, готового выполнять обязательства перед банком?

Источник