Можно ли получить птс если машина в кредите

Содержание статьи

Как продать кредитный автомобиль, если ПТС хранится в банке

Неприятности всегда обрушиваются неожиданно, и не одному автовладельцу приходилось расставаться с машиной, чтобы преодолеть финансовые трудности. Гораздо в более сложном положении оказываются автомобилисты, которые продолжают погашать долг по кредиту, ведь в большинстве случаев банки забирают паспорт транспортного средства в качестве залога. Как наиболее выгодно продать кредитный автомобиль, если ПТС в банке, сохранив при этом репутацию ответственного заемщика?

Можно ли продавать кредитное авто

Перед тем как обсуждать, можно ли продать автомобиль, находящийся в кредите, следует разобраться, когда и с какой целью кредитор изымает у клиента ПТС.

Согласно типовым схемам кредитования заемщик обязан предоставить паспорт ТС, как только закончится процедура регистрации в ГИБДД, то есть спустя 10–15 дней после оформления займа.

В зависимости от условий банка-кредитора, он может вернуть документ клиенту после:

- полного выполнения кредитных обязательств;

- возвращения большей части задолженности.

Цель изъятия ПТС — снижение финансовых рисков и повышение вероятности возврата средств. Пока паспорт находится у кредитора, заемщик не может проводить какие-либо юридически значимые действия с автомобилем, он имеет право лишь его эксплуатировать. Продажу или дарение контролирует учреждение, финансировавшее покупку.

Автовладелец, который интересуется, можно ли продать машину, если она в автокредите, должен понимать, что он имеет полное право избавиться от машины, которая больше ему не по карману или перестала удовлетворять его требованиям. Но поскольку он взял на себя обязательства перед банком, ему придется все действия согласовывать с заимодателем.

Нужно отметить, что некоторые банки не требуют заключения договора залога и передачи ПТС, но в этом случае заемщику следует готовиться к более высоким процентным ставкам. Причем в отношении вопроса, можно ли продать автомобиль, если он в автокредите, для клиента ничего не меняется.

Способы продажи

Если автовладелец решил расстаться с кредитным авто, у него есть много способов провести сделку, среди которых:

- Самостоятельный поиск покупателя.

- Посредничество банка.

- Услуги автосалона.

- Система buy back.

- Переуступка автокредита.

- Потребительский заем.

- Оформление доверенности.

Некоторые банки сотрудничают с автодилерами или автосалонами, так что этот вариант может быть вполне выгодным для клиента и привлекательным с точки зрения сроков прекращения кредитных обязательств. Однако нужно учитывать, что банк может продать автомобиль по цене, которая не погасит долг. В результате клиент теряет машину, но продолжает возвращать кредит.

Большинство банков предпочитают заниматься своими прямыми обязанностями вместо того, чтобы искать желающих купить залоговое имущество. Особенно с учетом того, что и сам заемщик более заинтересован в поиске подходящего покупателя. Если он найден, ему нужно будет перечислить недостающую сумму долга в банк и получить ПТС. Это наиболее простой и эффективный вариант, как можно продать машину, если она в автокредите. Однако не каждый покупатель решится на подобную сделку.

Если у автовладельца нет возможности искать покупателей самостоятельно, можно доверить продажу автосалону, занимающемуся реализацией автомобилей с пробегом. В этом случае беспокоиться о том, как продать машину с автокредитом, будут сотрудники салона. Они проведут оценку технического состояния машины, найдут покупателя, рассчитаются с банком и возьмут на себя оформление документов.

Покупателям подержанных машин следует обратить внимание, что существуют и мошеннические способы того, как продать автомобиль в кредите, если ПТС в банке. Написав заявление в ГИБДД о выдаче дубликата паспорта по причине утери, заемщик может попытаться продать покупателю кредитный автомобиль.

Чтобы защитить себя от аферистов, нужно еще до проведения сделки проверить в ГИБДД, не поступал ли запрос на выдачу дубликата паспорта на данное авто.

Выкуп автомобиля

В последнее время растет число автосалонов и фирм, которые предлагают услугу «выкуп авто в кредите». Они уже наладили схемы сотрудничества с банками, поэтому заемщик может рассчитывать на быстрое решение своей задачи.

Как правило, исполнитель осуществляет выкуп автомобилей в кредите после того, как должник подаст в банк заявление о своем намерении продать машину и погасить кредит. Обычно банк выносит решение в течение 1–2 дней.

Выкуп автокредита представляет интерес для компаний только в том случае, если предмет займа:

- имеет достойный внешний вид;

- технически исправен;

- пользуется спросом потребителей (модель, возраст и пр.).

Оценку технического состояния автомобиля такие компании берут на себя, поскольку в их штате обычно есть специалисты, проводящие экспертизу.

Условия осуществления продажи

Многие уже слышали о схеме кредитования buy back автокредит. Эта программа позволяет заменить машину еще до того, как будет погашен долг. Почему банки ввели этот новый продукт?

По мнению аналитиков международной сети компаний PwC, россияне меняют автомобили чаще жителей других стран. Если канадцы и японцы эксплуатируют машину 6-7 лет, то наши соотечественники предпочитают пересаживаться на что-то другое уже спустя 3-4 года.

Чтобы оформить автокредит с обратным выкупом, заемщик должен указать, что в конце срока кредитования он планирует продать ТС автосалону. Преимущество состоит в более низких ежемесячных платежах, чем при других программах кредитования.

Недостаток продажи машины в автосалон заключается в том, что неизвестно, какую цену владельцу предложат за нее, когда срок кредитования подойдет к концу. Не исключено, что она будет несколько ниже рыночной стоимости.

К тому же банк может сотрудничать лишь с одним автосалоном, поэтому у должника не будет возможности рассмотреть разные предложения.

Другие способы реализации машины

Если заемщику посчастливится найти покупателя, который будет готов погашать долг, можно оформить так называемую переуступку кредита. Для этого нужно вместе явиться в банк и написать заявление о переоформлении займа на нового владельца автомобиля. Банк потребует на проверку стандартный пакет документов, который обычно предоставляется при получении кредита, чтобы убедиться в платежеспособности нового клиента.

Еще один способ продать авто — оформление потребительского кредита. Из полученных средств заемщик возмещает долг по автокредиту, получает ПТС и может заключать сделку купли-продажи.

Источник

⚡️Всегда ли банк забирает ПТС при оформлении автокредита

При получении автокредита, заемщик сталкивается с тем, что банк требует предоставить ПТС на хранение после покупки машины. У многих это требование вызывает недоумение и неприятие, так как машина как будто становится «не своей», хотя договор купли-продажи уже подписан. Нужно знать права заёмщиков и банка, а также стоит разобраться, почему забирает банк ПТС автомобиля за кредит, и какие обязанности это налагает на участников сделки.

ПТС в банке — не всегда защита от мошенничества

Почему изымается ПТС

Автоюристам часто задают вопрос, забирают ли ПТС при оформлении автокредита, и насколько это требование банков является законным. Дело в том, что автокредит – это обеспеченный займ, требующий передачи банку залогового имущества, которым является машина. Если при автокредитовании забирается ПТС, то для банка это дополнительная гарантия, что машина не будет перепродана, а при необходимости её можно будет изъять.

Из-за этого клиентов беспокоит, насколько безопасно оставлять документ на несколько лет. Некоторые боятся, что сотрудники захотят самостоятельно перепродать машину, другие боятся за сохранность своего имущества. Поводов для опасения нет, банк в своей работе руководствуется несколькими нерушимыми правилами:

- Когда клиент передаёт документ в банк, обязательно составляется акт приёма-передачи. Однако копия этого документа обязательно будет храниться у заёмщика, поэтому после выплаты он может и должен потребовать ПТС обратно.

- Любая финансовая организация должна обеспечивать сохранность переданных на хранение документов: они подлежать строгой отчётности, и паспорт транспортного средства нельзя просто забрать и перепродать.

- После сделки, заключённой в автосалоне, клиент становится собственником машины. Банк всего лишь принимает имущество в залог, но он не получает прав собственника. Изъять автомобиль для перепродажи можно только после решения суда, о котором заёмщик должен быть обязательно уведомлён.

Это говорит о том, что никто не сможет просто прийти и отобрать машину, даже если она числится в залоге. На практике даже при больших невыплатах банки редко доводят дело до перепродажи. Она связана с большими хлопотами, и финансовая организация постарается найти какой-нибудь другой вариант, например, реструктуризацию кредита.

Забирает ли банк ПТС при автокредите, полученном в автосалоне? Да, даже если вы берёте автокредит по партнёрской программе, деньги всё равно предоставляет банк, а он должен быть уверен в сохранности залогового имущества. Беспроцентный кредит и рассрочка, которые предлагаются в салонах, всё равно предполагают обращение в банк, и именно там будет храниться документ на машину при выплате автокредита.

Кредитную машину могут продать и по дубликату ПТС

Возможно ли автокредитование без передачи ПТС

Большая часть банков обязывает клиентов передавать ПТС на хранение в минимальный срок: обычно отводится всего 10 дней на то, чтобы поставить машину на учёт и отдать документ финансовой организации. Если клиент этого не делает, он столкнётся с большими штрафами, которые придётся платить за каждый день просрочки. Банк выдвигает такие требования, так как велик риск незаконной перепродажи машины, и таких случаев сегодня довольно много.

Однако можно привести целый перечень банков, которые предоставляют кредит, не забирая ПТС. Это один из способов привлечения клиентов, так как многие испытывают психологический дискомфорт от необходимости передавать документы на любимую машину в многолетнее хранение.

Однако, ПТС на руках у клиента – это просто маркетинговый ход, от договора залога это клиента не освобождает. Если будут просрочки и невыплаты, машина всё равно будет изъята, и выставлена на торги, и тогда с ПТС придётся расстаться.

Автокредитование без передачи ПТС – ненадёжная сделка, поэтому она всегда будет стоить дороже. Заёмщику придётся решать: готов ли он платить больше только за чувство психологического комфорта, не подкреплённое никакими реальными преимуществами такого кредитования. Однако такие программы существуют в некоторых коммерческих банках, и спросом они пользоваться не перестанут.

В каких банках можно получить автокредит без передачи ПТС

Федеральные банки, как правило, с такими программами не работают: у них нет необходимости дополнительно привлекать клиентов с использованием маркетинговых уловок. Таким маркетинговым приемом обычно пользуются более мелкие банки, в которых по любым типам займов процентные ставки будут выше.

Таким образом, если ПТС не передавать в банк, от заёмщика потребуются большие расходы на выплату займа. Причём расходы эти окажутся совершенно неоправданными: от того, что ПТС останется в банке, права заёмщика не будут нарушаться, и при своевременной выплате кредита не составит труда вовремя забрать документ на машину. Не стоит бояться банковских требований, классический автокредит до сих пор остаётся самым надёжным вариантом сделки.

С уважением, eAvtoKredit.ru

????????????????????????????????????????????????????????

➡️ ПОДПИШИТЕСЬ и читайте наш канал!

Если не трудно, ???? «палец вверх» и ???? поделитесь с друзьями!

Источник

Как продать автомобиль в автокредите: 7 способов

Отличительной чертой автокредита является его целенаправленность. Заёмные средства выделены банком только на покупку автотранспорта. Главным условием заключения договора по автокредиту является залог транспортного средства. При этом оригинал ПТС должен храниться в банке.

Привлекательность автокредита заключается в том, что банк выдаёт средства под сравнительно маленький процент, чем, например, потребительские. Целесообразно приобретать автотранспорт по автокредиту только в том случае, когда предполагается пользоваться ТС продолжительное время — минимум весь период погашения кредита.

Если вы по каким-то причинам не планируете пользоваться автомобилем продолжительное время, а рассматриваете его как промежуточный вариант, то лучше воспользоваться простым потребительским кредитом. Так как продажа автотранспорта, купленного по автокредиту при неполном погашении заёмных средств, влечёт определённые трудности.

Способы продажи кредитного автомобиля

Конечно, проценты по потребительским кредитам намного выше. Но не целевые кредиты имеют ряд преимуществ:

- во-первых: автомобиль ваша собственность без обременения банком;

- во-вторых: никто вам не сможет помешать продать автомобиль, даже если вы не погасили кредит.

Жизнь иногда нас ставит в такие ситуации, когда необходимо расставить приоритеты. Порой срочно нужны деньги или здоровье не позволяет сесть за руль автомобиля. Встаёт вопрос: как продать «безболезненно» транспортное средство, когда ещё вся сумма автокредита не погашена.

1. Досрочное погашение

Этот способ подойдёт в том случае, когда практически весь кредит погашен, сумма долга осталась незначительной. Для погашения остатка по кредиту можно взять потребительский кредит, занять деньги у родственников или друзей.

При значительной задолженности рассчитывать на помощь банка или друзей вряд ли стоит. Банки выдавая очередной кредит, рассматривают все доходы и расходы заёмщика и обязательно рассчитывают его кредитоспособность.

После того как вы погасите всю сумму заёмных средств, банк снимет обременение с ТС и вернёт ПТС. У вас не будет никаких преград для продажи уже полностью вашего автомобиля.

2. Согласование с кредитной организацией

Продать автомобиль, находящийся в залоге, можно по согласованию с банком. Если вы аккуратный плательщик и вовремя вносили очередные платежи, банк может пойти вам навстречу.

Кредитная организация может выдать вам разрешение на продажу или предложить реализацию автомобиля через банк. У каждого банка предусмотрены свои пути решения таких проблем. Получить информацию можно, обратившись к менеджеру по кредитованию.

3. Переоформление залога

Данный способ подойдёт в том случае, если у заёмщика есть ещё в собственности другое имущество, которое он может предложить банку в залог вместо автомобиля. Банк охотно и без проблем возьмёт в залог любую недвижимость (квартиру или дом).

После переоформления объекта залога заёмщик продолжает гасить кредит по ранее утверждённому графику. Опасность такой сделки заключается в том, что при нарушении графика платежей или прекращении гашения задолженности, можно лишиться уже не автомобиля, а дома или квартиры.

Банк в этом случае имеет право продать залоговую недвижимость для погашения задолженности и не всегда по выгодной для владельца цене.

4. Переоформление кредита на покупателя

Это самый безопасный для продавца, да порой и для покупателя способ. Кредит переоформляется на покупателя, а также все соответствующие документы, обязательные при заключении сделки.

Куплю-продажу можно оформить только через банк. Для продавца выгодность заключается в получении наличных денег без полного погашения кредита. Для покупателя такая сделка тоже имеет свою выгоду, когда есть желание купить именно такой автомобиль, но недостаточно средств.

Например, ТС продаётся за 1000000 р., а задолженность продавца перед банком составляет 400 000 р. Автокредит в сумме 400 000 р. переоформляется на покупателя, а 600 000 отдаётся продавцу.

5. Продажа организации-перекупщику

Если принято решение воспользоваться таким способом продажи своего ТС, то нужно быть готовым к заниженной стоимости. Организации, деятельностью которых является торговля подержанными автомобилями, как правило, без проблем выкупают и кредитные ТС.

Менеджер автосалона вместе с продавцом обращаются в банк, где улаживают все вопросы по остатку автокредита. Процедура не займёт много времени, так как у таких организаций-перекупщиков уже отлажены все действия.

6. Гашение кредита покупателем

Этот способ будет отличным вариантом продажи кредитного автомобиля, если покупатель и продавец доверяют друг другу. ПТС на ТС передаётся новому владельцу только после погашения задолженности перед банком.

На первый взгляд, ничего страшного нет. Покупатель в счёт плата за транспортное средство гасит долг продавца перед банком, а остальную сумму напрямую продавцу. Но есть один нюанс процедура снятия обременения может тянуться около месяца, поэтому здесь без доверия не обойтись.

Хотя если покупатель родственник или хороший знакомый, который знает вас много лет и полностью уверен в вашей порядочности, то никаких проблем с куплей-продажей автомобиля не будет. Ну а банку неважно кто вернёт заёмные средства.

7. Продажа по дубликату ПТС

Этот способ продажи подойдёт для отчаянных и отчаявшихся, так он идёт вразрез с законом. Продавец тайком от кредитной организации получает дубликат ПТС и продаёт ТС, не ставя в известность покупателя, что машина в залоге.

Больше всего от такой сделки, конечно, страдает покупатель. Банк в любом случае ничего не потеряет и вернёт свои деньги или машину. А вот покупатель может остаться без автомобиля, так как любой суд признает сделку недействительной.

Такие сделки со стороны закона относятся к мошенничеству, но, к сожалению, встречаются.

Закон строго регламентирует такие сделки купли-продажи и по статье 159 УК РФ мошенникам грозит наказание. Размер наказания зависит напрямую от стоимости ТС.

Например, если стоимость автомобиля составляет до 250 тысяч рублей, то «махинатору» грозит штраф до 300 тысяч или лишение свободы до 5 лет. А если ТС стоит от 250 тысяч рублей до 1 миллиона, то штраф соответственно тоже увеличится до 500 тысяч, а лишение свободы до 6 лет.

При продаже автомобиля стоимостью более 1 миллиона рублей, продавцу грозит лишение свободы до 10 лет и штраф в размере до 1 миллиона рублей.

В жизни бывают разные обстоятельства, но даже из безвыходной ситуации можно найти приемлемый выход, не нарушая закона и без обмана.

Продать кредитный автомобиль вполне реально. Конечно, некоторые способы продажи займут определённое время, но зато не принесут впоследствии проблем.

Больше информации на сайте: myautohelp.ru

Источник

Смотрите, какая тема — Как продать кредитный автомобиль, если ПТС в банке?

Продажа автомобиля практически всегда связана с определёнными трудностями и рисками, связанными с проверками покупателем машины на юридическую чистоту и техническую исправность. В наше время продаётся много кредитных автомобилей, а большинство банков забирают ПТС на залоговое имущество в таком случае. Проблема в том, что покупатель должен получить ПТС, причём оригинала, при покупке. Как продать кредитную машину, если ПТС находится в банке, рассмотрим ниже.

А начнём мы с самого простого способа.

Как забрать ПТС из банка?

Самое очевидное — это взять паспорт транспортного средства из банка. Это единственный и очевидный вариант в том случае, если при продаже автомобиля Вы закрываете полностью автокредит. Обычно схема продажи кредитного авто с паспортом, находящимся в банке, выглядит следующим образом:

- Вы как продавец сначала делаете запрос в банке на сумму оставшейся задолженности с перерасчётом процентов,

- затем вместе с покупателем приходите в банк, где пишете заявление на досрочное погашение кредита и вносите при покупателе полностью сумму оставшейся задолженности,

- далее заключаете договор купли-продажи и передаёте машину покупателю со всеми документами, кроме ПТС,

- когда кредит закрывается, паспорт ТС возвращается Вам — обычно это занимает от нескольких дней до 2-3 недель, и Вы отдаёте ПТС покупателю для переоформления машины.

Но это идеальный вариант.

А если я не планирую закрывать кредит?

И здесь тоже есть решение, основанное на законе, но для того, чтобы забрать ПТС из банка на кредитный автомобиль, который останется в кредите после продажи, придётся немного потрудиться. И есть существенная тонкость, связанная с такими обстоятельствами.

Суть способа кроется в незаконности удерживания ПТС банком как таковая. Дело в том, что кредит (в отличие от лизинга) означает, что собственником машины являетесь Вы (а не банк, как думают некоторые автолюбители). По закону, кто фигурирует в договоре купли-продажи (в случае нового автомобиля он тоже должен быть — между Вами и автосалоном), а также в свидетельстве о регистрации авто, тот и есть собственник.

А действующее на 2021 год законодательство требует, чтобы ПТС хранился исключительно у собственника или владельца машины. Это предписывает Приказ МВД РФ №496 в Положениях о паспортах ТС в своём пункте 15:

15. Паспорта хранятся у собственников или владельцев транспортных средств или шасси, которые представляют их в подразделения Госавтоинспекции при совершении регистрационных действий с транспортными средствами в порядке, установленном нормативными правовыми актами МВД России.

То есть банк не вправе удерживать ПТС у себя и обязан выдать по требованию владельца в разумные сроки. Если даже обязанность хранения ПТС в банке прописана прямо в кредитном договоре, то такой пункт по Гражданскому кодексу может считаться ничтожным.

Для того, чтобы забрать ПТС из банка на кредитный автомобиль, нужно написать заявление на выдачу по основанию вышеуказанного Приказа. Скачать бланк заявления.

Далее заявление распечатать в двух экземплярах, заполнить их оба, подписаться, принести в банк, где хранится ПТС, один экземпляр отдать специалисту банка при условии простановки входящего номера на Вашем экземпляре. Если сотрудники банка отказываются это делать, то можно отдать заявление под видеозапись, подтверждающую его принятие (в частности, на видео должен быть запечатлён текст передаваемого заявления).

Как продать машину без ПТС?

В общем-то, никак. ПТС — это обязательный документ, который является неотъемлемой частью каждого автомобиля, участвующего в дорожном движении и не списанного в утилизацию. Поэтому продать автомобиль без ПТС невозможно. Точнее, продать Вы сможете, но покупатель не сможет поставить на учёт, вследствие чего договор между Вами может быть расторгнут по законным основаниям.

Но есть способы продать машину без ПТС, если этот документ лежит в банке, не прибегая вовсе к обращению в этот банк.

Сделать дубликат ПТС

Вы можете изготовить дубликат ПТС на основании его утраты. Мошенничеством это считаться не может, потому как документ Вы, действительно, утратили — особенно, если писали в банк и Вам отказали в выдаче ПТС.

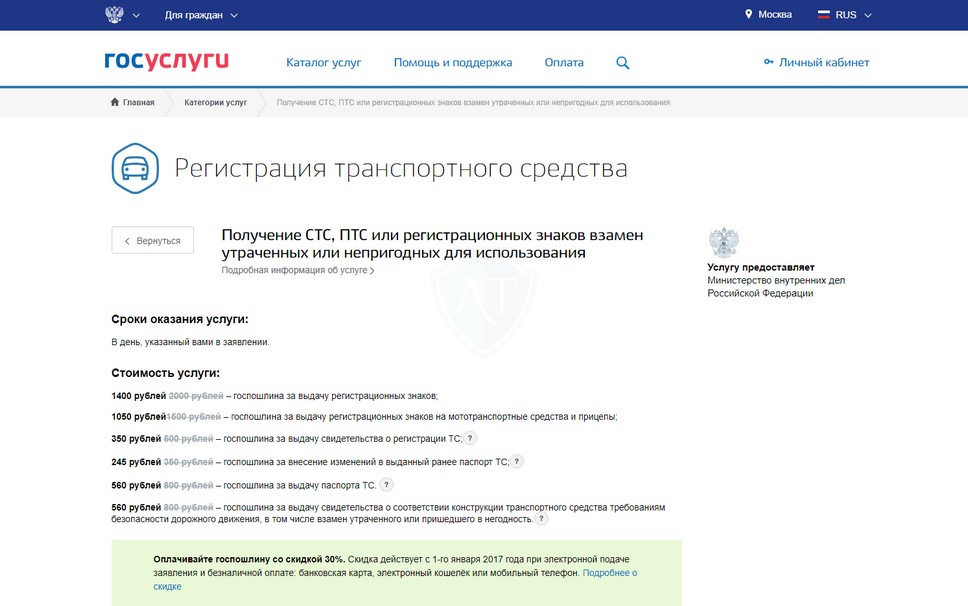

Для этого нужно обратиться в любое регистрационное подразделение ГИБДД с заявлением на выдачу дубликата ПТС, оплатив госпошлину 800 рублей за его изготовление.

Проще всего это сделать через портал Госуслуг, перейдя в услугу замены ПТС взамен утраченных. Госпошлина при оплате непосредственно через сайт будет стоить на 30% дешевле (560 рублей).

Тонкость здесь заключается в том, что наличие дубликата ПТС вместо оригинала может отпугнуть покупателя, а при проверке он может увидеть, что машина находится в залоге у банка.

Как покупатель поставит машину на учёт в ГИБДД, ведь машина в залоге?!

Легко. Невозможность постановки автомобиля на учёт может быть только в случае запрета или ограничения регистрационных действий. И нужно понимать, что это не то же самое с формальным нахождением автомобиля в залоге у банка.

Залог машины (и её ПТС) в банке означает, что последний будет иметь право приоритетного требования к реализации этого залогового имущества в случае неплатёжеспособности его клиента. Проще говоря, если Вы перестанете платить по кредиту, а взять с Вас будет нечего, кроме автомобиля, то банк будет первым среди всех других Ваших кредиторов, кто будет претендовать на этот автомобиль.

И банк не может наложить запрет регистрационных действий в ГИБДД. Это может сделать только пристав на основании исполнительного производства. Поэтому, если и до тех пор, пока Вы исправно платите по кредиту, это не может повлиять на невозможность постановки машины на учёт новым собственником.

Почему лучше закрыть автокредит при продаже авто?

Но всё же есть существенный плюс для покупателя, если Вы закроете автокредит сразу на вырученные за авто деньги. Дело здесь в его рисках.

Согласно судебной практике, если машина в залоге, а продавец после продажи перестал платить по кредиту, даже если до продажи платил исправно, банк в ряде случаев имеет право забрать автомобиль, признав договор продавца с покупателем недействительным.

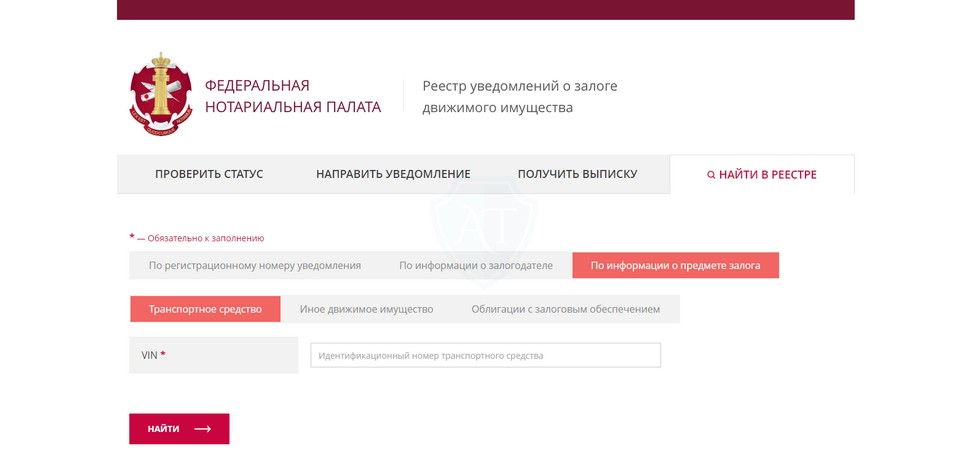

Суды здесь руководствуются такой логикой: покупатель мог проверить имущество на наличие обременений, и, если он этим не воспользовался, то это его проблемы. А хорошая новость заключается в том, что покупатель, действительно, может проверить автомобиль на обременения залога. Для этого есть специальный сайт реестра залогового имущества с онлайн-сервисом для такой проверки по VIN-коду.

Ещё кое-что полезное для Вас:

Источник