Можно ли получить отсрочку в сбербанке

Содержание статьи

Как получить отсрочку по кредиту в Сбербанке

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет. Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита. Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

Как отсрочить платеж по кредиту в Сбербанке

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

- Вы можете взять отсрочку по выплате основного долга по кредиту на срок от 12 до 24 месяцев — в зависимости от того, на сколько взят кредит. В данном случае банк дает отсрочку только на тело кредита, начисленные проценты все равно нужно будет платить каждый месяц

- Вы можете реструктуризировать имеющийся кредит — то есть перенести его срок выплаты в большую сторону. Таким образом финансовая нагрузка значительно снизится, но в тоже время переплата по кредиту будет выше

Кто может рассчитывать на отсрочку платежа

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено — у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

- Увольнение. Эта одна из самых распространенных причин. Никто от этого не застрахован. К этой же категории лиц относятся люди, которых понизили в должности или которым просто понизили зарплату. Еще одно условие — данные изменения были инициированы работодателем, то есть не по вашему желанию. В таком случае в банк нужно будет предоставить свою трудовую книжку, где отражены изменения, а также новую справку 2-НДФЛ с работы. Если вы остались совсем без работы, то вам тогда нужно будет предоставить справку из центра занятости населения о том, что вы на данный момент являетесь безработным.

- Если у вас пополнение в семье, то по закону имеете право на отсрочку по ипотеке на 1 год. К тому же, банк имеет право на свое усмотрение увеличить этот срок до трёх лет включительно. В данном случае необходимо предоставить свидетельство о рождении ребенка

- Если вы не можете работать. Это может быть критическое состояние здоровья или же инвалидность. В таком случае нужно предъявить справку из медицинского учреждения, подтверждающую это.

- Если серьезно заболел близкий родственник. Если вы платите за дорогостоящее лечение близкого вам человека, то это также является поводом отсрочки кредита. Для подтверждения необходима справка из мед.учреждения, а также квитанции об оплате счетов с отметкой банка

- Если случились обстоятельства непреодолимой силы (у вас сгорело жильё, погиб близкий человек или у вас угнали автомобиль или же вас обокрали грабители), то также это является уважительной причиной для банка для отсрочки по кредиту при предоставлении сопутствующих справок из органов внутренних дел

- Ситуации, которые не вошли в вышеперечисленный перечень. Рассмотрение данных ситуаций ведется банком в индивидуальном порядке.

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

- Обратиться в ближайшее отделение Сбербанка с паспортом

- Сотрудник предоставит вам бланк заявления, которое нужно заполнить

- Специальная комиссия займется рассмотрением вашей заявки и в течение 14 календарных дней вынесете свое окончательное решение

- Если Сбербанк даст добро, то вам на подпись предоставят новый кредитный договор с более «легкими» для вас кредитными условиями

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

Источник

Как получить отсрочку по кредиту в Сбербанке

Жизнь не всегда идет по плану. 3 месяца назад вы были полностью уверены в своих доходах, а сегодня вас сократили или в жизни сложилась другая сложная финансовая ситуация, при которой обслуживать кредит будет очень проблематично. На этот случай у Сбербанка (который не меньше вас заинтересован в возврате кредита) есть механизмы реструктуризации и отсрочек, о чем мы и поговорим.

- Способы как отсрочить кредит в Сбербанке

- Условия для получения отсрочки платежа по кредиту

- Пошаговая инструкция

- Как взять отсрочку по кредиту в Сбербанке физическому лицу?

- Весомые причины для переноса платежа по кредиту

- Плюсы и минусы

Способы как отсрочить кредит в Сбербанке

Есть 2 вида: непосредственно отсрочка и реструктуризация. Рассмотрим оба варианта подробнее.

Отсрочка выплат по кредиту

Здесь все просто: банк дает вам возможность некоторое время не платить или платить только проценты, без основного долга. Конкретный тип зависит от кредита:

- Отсрочки по потребительским кредитам для физических лиц – это отсрочки, при которых вы платите только накопившиеся проценты, а основную сумму не обслуживаете. Длительность отсрочки зависит от длительности займа – если брали на 2 года и менее, максимум можно отложить оплату на год; если брали на 2-5 лет, максимум оплату отодвинут на 2 года.

- Отсрочки по ипотекам – это отсрочки в прямом смысле, вы ничего не платите в этот период. Эта возможность закреплена в законе – 1 мая 2019 вышел закон о кредитных каникулах, согласно которому любой заемщик, оказавшийся в сложной финансовой ситуации, может получить отсрочку сроком до 6 месяцев (в исключительных случаях могут дать и больше, до 2-х лет). При этом ипотека должна быть меньше чем на 15 миллионов рублей, у заемщика не должно быть другой недвижимости и сложная ситуация должна быть подтверждена документально. Каникулы можно взять 1 раз за весь срок кредитования.

Отметим важный момент по кредитным каникулам: их могут дать и при сумме свыше 15 миллионов, и при наличии еще одного жилья. То, что описано выше – условия, при которых Сбербанк обязан дать отсрочку. Если вы под них не подходите – каникулы все еще можно получить, но у банка есть право отказать.

Реструктуризация кредита

Реструктуризация кредита – это процедура, при которой условия кредитования пересматривают, и либо снижают процентную ставку (редко), либо увеличивают срок, что позволяет каждый месяц платить меньше (часто). Получить реструктуризацию – проще, чем отсрочку. Иногда к реструктуризации присоединяют небольшую отсрочку (до 3 месяцев).

Условия для получения отсрочки платежа по кредиту

- У вас должна быть серьезная причина для отсрочки. Имеются в виду финансовые проблемы – вам должно быть нечем платить. Этот факт нужно будет доказать документально – документы о пожаре, о тяжелой болезни (со счетами на оплату лечения), об увольнении.

- У вас должна быть чистая кредитная история по рассматриваемому займу – никаких просрочек.

Других железных условий нет – их выставляет кредитный менеджер во время рассмотрения конкретно вашей ситуации.

Как взять отсрочку по кредиту в Сбербанке физическому лицу?

Вам понадобятся: паспорт; документы по кредиту; документы, подтверждающие тяжелое материальное положение.

Пошаговая инструкция

Как в Сбербанке отсрочить платеж или получить рефинансирование по кредиту:

- Звоните в офис, в котором заключали договор, выходите на связь с кредитным менеджером.

- Описываете ему ситуацию, говорите, чего хотите – отсрочку или реструктуризацию.

- Узнаете возможные варианты и список документов, которые необходимо предоставить. Назначаете встречу.

- Собираете документы.

- Приходите, подаете документы, подписываете бумаги.

Весомые причины для переноса платежа по кредиту

- Рождение ребенка. Дети – это большие траты, особенно – в первые годы жизни.

- Потеря работы. Если вас уволили, вам рано или поздно будет не на что жить, если не найдете новую работу. Здесь есть нюанс: если вас сократили, шансы на отсрочку очень велики. Если вас уволили по статье, получить кредитные каникулы будет очень непросто.

- Снижение зарплаты. Не так весомо, как сокращение, но если вы потеряли 30-40% дохода – это будет считаться серьезным аргументом.

- Тяжелая или длительная болезнь. Как вы оплатите кредит, если все сбережения ушли на лечение? Серьезная причина, предоставьте медицинские документы и чеки на оплату лечения.

- Призыв в армию. Понятно, что в этом случае вам будет сложно погасить задолженность.

- Проблемы, на которые вы не в состоянии повлиять. Пожары, ограбления, угоны и так далее. Весомость свершившегося оценивается по сумме ущерба – пожар куда серьезнее, чем угон машины.

На этом список не заканчивается, потому что жизнь разнообразна и непредсказуема. Главное – чтобы эту непредсказуемость можно было подтвердить документально.

Плюсы и минусы

Плюсы очевидны: вы получаете временную передышку, которая поможет немного разгрузить кошелек (и голову), чтобы справиться со внезапно возникшими проблемами. Минус, фактически, один: вам придется больше платить. В случае реструктуризации увеличение срока уменьшит ежемесячный платеж, но увеличит переплату, потому что количество платежей увеличится. В случае отсрочки (не по закону о кредитных каникулах) вам все равно придется выплачивать проценты. Но это – в любом случае лучше, чем «заработать» просрочку и столкнуться со штрафами, повышенными процентами и испорченной кредитной историей.

Источник

Как получить отсрочку по кредиту в Сбербанке

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет. Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита. Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

Как отсрочить платеж по кредиту в Сбербанке

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

- Вы можете взять отсрочку по выплате основного долга по кредиту на срок от 12 до 24 месяцев — в зависимости от того, на сколько взят кредит. В данном случае банк дает отсрочку только на тело кредита, начисленные проценты все равно нужно будет платить каждый месяц

- Вы можете реструктуризировать имеющийся кредит — то есть перенести его срок выплаты в большую сторону. Таким образом финансовая нагрузка значительно снизится, но в тоже время переплата по кредиту будет выше

Кто может рассчитывать на отсрочку платежа

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено — у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

- Увольнение. Эта одна из самых распространенных причин. Никто от этого не застрахован. К этой же категории лиц относятся люди, которых понизили в должности или которым просто понизили зарплату. Еще одно условие — данные изменения были инициированы работодателем, то есть не по вашему желанию. В таком случае в банк нужно будет предоставить свою трудовую книжку, где отражены изменения, а также новую справку 2-НДФЛ с работы. Если вы остались совсем без работы, то вам тогда нужно будет предоставить справку из центра занятости населения о том, что вы на данный момент являетесь безработным.

- Если у вас пополнение в семье, то по закону имеете право на отсрочку по ипотеке на 1 год. К тому же, банк имеет право на свое усмотрение увеличить этот срок до трёх лет включительно. В данном случае необходимо предоставить свидетельство о рождении ребенка

- Если вы не можете работать. Это может быть критическое состояние здоровья или же инвалидность. В таком случае нужно предъявить справку из медицинского учреждения, подтверждающую это.

- Если серьезно заболел близкий родственник. Если вы платите за дорогостоящее лечение близкого вам человека, то это также является поводом отсрочки кредита. Для подтверждения необходима справка из мед.учреждения, а также квитанции об оплате счетов с отметкой банка

- Если случились обстоятельства непреодолимой силы (у вас сгорело жильё, погиб близкий человек или у вас угнали автомобиль или же вас обокрали грабители), то также это является уважительной причиной для банка для отсрочки по кредиту при предоставлении сопутствующих справок из органов внутренних дел

- Ситуации, которые не вошли в вышеперечисленный перечень. Рассмотрение данных ситуаций ведется банком в индивидуальном порядке.

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

- Обратиться в ближайшее отделение Сбербанка с паспортом

- Сотрудник предоставит вам бланк заявления, которое нужно заполнить

- Специальная комиссия займется рассмотрением вашей заявки и в течение 14 календарных дней вынесете свое окончательное решение

- Если Сбербанк даст добро, то вам на подпись предоставят новый кредитный договор с более «легкими» для вас кредитными условиями

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

Источник

Способы получения отсрочки по кредиту в Сбербанке в 2019 году

Кредит позволяет получить денежные средства для достижения определённой цели. Однако услуга предполагает погашение обязательств по определенной схеме, нарушать которую запрещено.

Спрогнозировать финансовое положение в долгосрочном периоде проблематично. Если человек понимает, что трудности временные, и портить кредитную историю не хочется, необходимо разобраться, как получить отсрочку по кредиту в Сбербанке.

Способы, позволяющие отсрочить платёж

Ранее финансовая организация позволяла перенести очередной платеж. Если клиент не мог внести денежные средств, он имел право попросить произвести закрытие обязательств в следующем месяце. Предоставленное время позволяло исправить финансовую ситуацию. Однако обычно правило распространялось лишь на взносы по потребительским кредитам. Перенести обязательный платеж по кредитной карте было нельзя.

Альтернативным способом выступали кредитные каникулы. Их продолжительность доходила до полугода. Чтобы воспользоваться льготой, клиент должен был обратиться в банк. Заявка оформлялась письменно. Представители финансовой организации рассматривали обращения. Если она одобрялась, клиент получал право не платить по кредиту в течение всего срока отсрочки. Однако сегодня подобная льгота устранена.

Существует ряд альтернативных способов, позволяющих клиентам справиться с временными финансовыми трудностями. Сбербанк предлагает заемщикам 2 варианта. Гражданин имеет право отсрочить выплату или осуществить реструктуризацию. В первом случае льготы предоставляются на срок 1-2 лет. Всё зависит от того, на какой период получен кредит.

1 Отсрочка выплат по кредиту

Получив отсрочку, клиент должен производить регулярное внесение процентов. Процедура выполняется при помощи пополнения карты или счета в зависимости от разновидности кредитования. Нарушение правила приведет к возникновению просрочки. Альтернативой выступает внесение средств с интернет-кошельков для погашения кредита. Однако счет в системе также придется предварительно пополнить. Выполнить действие можно, внеся средства на Киви кошелек с карты Сбербанка.

Однако метод позволяет облегчить кредитное бремя, поскольку сумма платежа будет значительно меньше. В результате финансовая нагрузка уменьшится. Клиент сможет выбраться из затруднительного положения.

2 Реструктуризация кредита как способ отсрочки

Альтернативой выступает реструктуризация займа. Суть процедуры состоит в коррекции условий закрытия обязательств по текущему кредиту. В результате может быть увеличен срок погашения обязательств или уменьшена сумма ежемесячного платежа.

Иногда банк соглашается изменить дату внесения денежных средств. Подбор способа погашения долга и корректировка условий закрытия задолженности осуществляется индивидуально. Всё зависит от обстоятельств, в которых оказался клиент.

Варианты отсрочки платежа по кредиту

Варианты отсрочки платежа по кредиту

Лица, имеющие право на получение отсрочки в Сбербанке

Важно понимать, что предоставление льготы — это право компании, а не её обязанность. Получив заявку клиента, банк не обязан незамедлительно корректировать условия ранее прописанные в договоре. Обычно учреждение соглашается одобрить требования, если присутствуют веские основания. Факт их наличия предстоит доказать документально. Обычно компания соглашается пойти навстречу в следующих ситуациях:

- Клиента уволили. Важно, чтобы процедура произошла не по собственной инициативе. Примером выступает сокращение с работы, уменьшение ежемесячной заработной платы или понижение в должности. Клиент обязан предоставить доказательства.

- Произошли события, предвидеть которые заранее было невозможно. Примером подобного выступает угон транспортного средства, взлом квартиры, авария или пожар. Финансовая организация может пойти навстречу потерпевшему. В результате будет предоставлена отсрочка платежа по кредиту. Однако гражданину предстоит предоставить подтверждающие документы. Их можно получить, обратившись в МВД, медучреждение или охранную фирму. Всё зависит от особенностей ситуации.

- В семье появился ребёнок. Этот факт дает возможность перенести платёж по ипотеке на срок до 12 месяцев. Иногда период продлевается до 3 лет. Всё зависит от Сбербанка. Чтобы подтвердить факт появления несовершеннолетнего на свет, необходимо предоставить справку о рождении ребёнка.

- Человек утратил трудоспособность. Возможно, если лицу присвоена инвалидность, или у него начались временные проблемы со здоровьем. В качестве подтверждающих документов во внимание принимаются справки социальных и медицинских учреждений.

- Близкий родственник тяжело болен, и ему требуется дорогостоящее лечение. Отсрочка предоставляется, если человек вынужден производить оплату счёта. Важно предъявить Сбербанку справки, подтверждающие этот факт. Заявки без дополнительной документации не рассматриваются, поскольку не все клиенты одинаково добропорядочны. Компания хочет получить гарантии того, что ее желанием пойти навстречу не воспользуются лица, которые просто не желают погашать задолженность и пытаются оттянуть срок.

- Присутствуют альтернативные обстоятельства. Если клиент столкнулся со сложной ситуацией, не вошедшей в вышеуказанный перечень, лицо тоже имеет право написать заявление с просьбой о реструктуризации.

Статистика показывает, что заявок на реструктуризацию одобряется не так много. Чтобы учреждение согласилось пойти навстречу клиенту, причина должна быть серьёзной. Если комиссия сочтёт ситуацию не столь важной, а факты недостаточно весомыми, анкету незамедлительно отклонят.

Аналогичное решение принимается, если присутствуют основания полагать, что лицо хочет совершить мошеннические действия. Если гражданина не устроила работа сотрудников Сбербанка, они нарушили законодательство РФ или выполнили иные неправомерные действия, можно написать жалобу.

Совет эксперта: Обращайтесь в учреждение до того, как у вас возникли просрочки. Если они уже присутствуют, вероятность выполнения реструктуризации снижается. Не стоит тянуть. Представители Сбербанка предпочитают сотрудничать с клиентами, которые пытаются найти решение и не скрываются от общения.

Лица имеющие право на реструктуризацию

Лица имеющие право на реструктуризацию

Действия, которые необходимо осуществить, чтобы получить отсрочку по кредиту

Решение по вопросу принимается не сразу. Столкнувшись с финансовыми трудностями, не стоит дожидаться возникновения просрочек. Нужно незамедлительно обратиться в финансовую организацию. Нельзя допускать просрочек, пока рассматривают заявку. Процедура может занять до 14 суток.

Процесс выполнения реструктуризации идентичен вне зависимости от того, в отношении какого кредита потребуется выполнить манипуляцию — целевого, потребительского или карты. Чтобы осуществить процедуру, необходимо действовать по следующей схеме:

- Посетить ближайший офис компании. При себе необходимо иметь паспорт.

- Подготовить заявку. Лучше использовать готовый образец. В документе потребуется указать причины потребности в выполнении действия. Затем важно приложить документы, подтверждающие сложившиеся обстоятельства.

- Получив документы, комиссия рассмотрит их. Процедура осуществляется в течение 2 недель. Все факты проверяются. Затем происходит вынесение окончательного решения. Банк уведомит гражданина о нём.

- Если вынесен положительный вердикт, происходит подписание нового соглашения. Он будет содержать изменённые условия погашения обязательств.

Обычно одобрение получают лица с положительной КИ. Поэтому важно не допускать просрочек.

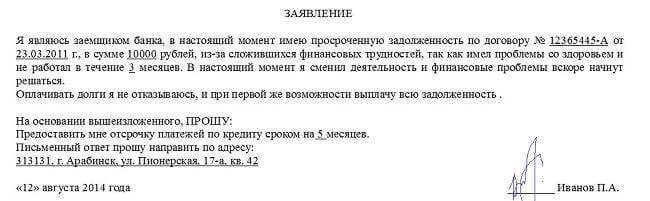

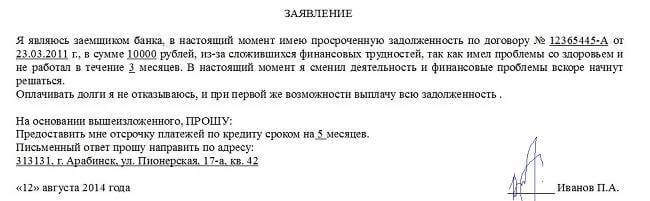

Оформление заявления

Оформление заявления

Вывод

Получение отсрочки платежа дает право клиенту сохранить безупречную кредитную историю. Лицо сможет временно облегчить финансовое бремя. В 2019 году клиенту предоставляется несколько способов временно снизить размер платежа.

Самым популярным из них выступает реструктуризация. Недостатком процедуры является отсутствие возможности отложить выплаты на определенный период восстановления финансовой ситуации. Некоторую сумму денежных средств заемщику всё равно придётся вносить ежемесячно.

Источник