Можно ли получить налоговый вычет за обучение ребенка на курсах

Содержание статьи

Социальный налоговый вычет по расходам на обучение | ФНС России

Общая информация

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение

любой формы обучения (дневная, вечерняя, заочная, иная)

; - обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ.

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, — лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя — лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации — документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса,

вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в

совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам на обучение:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

При оплате обучения собственного или подопечного ребенка, брата или сестры необходимы также:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

Пример расчета

^К началу страницы

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Как получить вычет

^К началу страницы

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ)

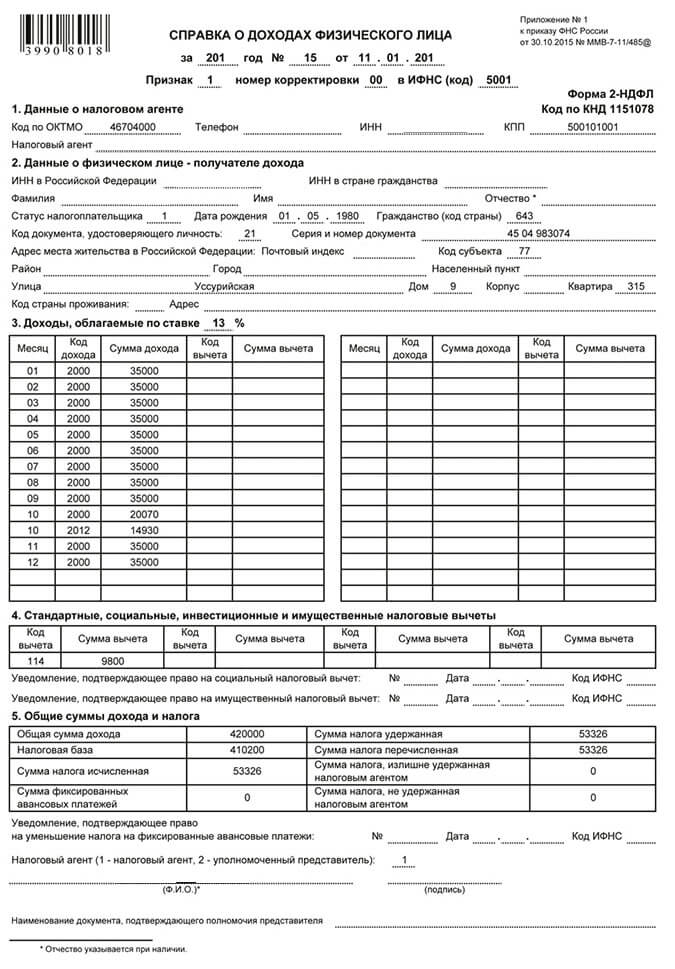

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3*

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

*В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм».

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Оформив подписку, Вы сможете получать новости по теме “Социальный налоговый вычет по расходам на обучение” на следующий адрес электронной почты:

Поле заполнено некорректно

Источник

Налоговый вычет за обучение детей на курсах подготовки к ЕГЭ и ОГЭ

Налоговый Кодекс РФ устанавливает, что родитель или опекун, оплачивающий курсы своего ребенка, имеет полное право вернуть часть вложенных денег, пройдя процедуру налогового вычета.

Условия для заявки на налоговый вычет

Главное условие для возврата части денег, ушедших на платное образование – наличие налогооблагаемого дохода, то есть официальное трудоустройство. Если вы получаете «черную» зарплату, с которой государство не получает отчислений, то подавать заявку на вычет не имеете права.

Пенсионеры и студенты, которые не подрабатывают официально, также не могут претендовать на эту льготу, даже если они заплатили за ребенка, брата или сестру на общих основаниях. Возврат не получат и индивидуальные предприниматели, работающие по упрощенке. Более того, если вы оплачивали образование из фонда материнского капитала, этот случай также не предусматривает такой возможности.

Возвратить часть средств за себя или близких родственников, которые не достигли возраста 24 лет, возможно при условии, что вы производите оплату и выступаете в роли плательщика в договоре. Важное условие для оформления – очная форма обучения подопечного.

Чтобы возвратить часть средств, нужно предоставить пакет бумаг, включающий:

- декларацию типа 3-НДФЛ, которую нужно скачать в электронном виде на ресурсе nalog.ru, заполнить и распечатать на принтере);

- копии паспортных страниц с главной информацией и пропиской, подписанные нотариусом;

- справка 2-НДФЛ, выданная по месту официального трудоустройства (если за год вы меняли место работы, нужно принести справки со всех компаний);

- заявление, дополненное данными счета, на который нужно будет перечислить сумму вычета;

- заверенная ксерокопия договора со школой (плюс копия допсоглашения, если за год цена выросла);

- заверенная ксерокопия гослицензии школы;

- чеки, доказывающие факт оплаты всей суммы;

- копия свидетельства о рождении ребенка;

- подтверждение получения образования в очной форме;

- ксерокопия свидетельства о браке (если договор оформлен на одного супруга, а получает вычет другой).

Справка о доходах физического лица по форме 2-НДФЛ

Если речь идет о курсах брата или сестры, нужно дополнительно предоставить копию своего свидетельства о рождении, где указаны те же родители, что и в таком же документе у брата/сестры.

Калькуляция суммы возврата

Объем возвращаемых налоговой средств вычисляется за один год. При этом действуют следующие ограничения:

- Налогоплательщик не имеет права на вычет, превышающий сумму налога на доходы, перечисленную им в бюджет (13% от заработка). Если вы не перечисляете государству налоги, то подать подобное заявление не получится.

- Максимум, который можно получить за год на одного ребенка – 6500 рублей, Дело в наличии ограничения в 50 тысяч рублей для суммы на оформление возврата (6500 – это 13% от этой суммы).

Пример калькуляции

Иванов Р.В. оплатил курсы математики для дочери, прошедшей обучение в Ruseducenter, в сумме 60000 рублей, и обучение сына в частном образовательном центре в сумме 30000 рублей. Общая сумма платежей за двоих детей составила 90000 рублей. При этом сумма доходов Иванова за год достигла 500000 рублей (размер налога – 65000).

Порог за одного ребенка составляет 50000 рублей – калькуляция вычета за курсы дочери будет производиться на его основе. Итак, 50000*13%=6500 рублей (за дочь). Для сына сумма вычисляется отдельно: 30000*13%=3900.

Общая сумма составила 10400. Иванов вправе получить ее полностью, так как размер перечисленного налога превышает данный показатель.

Помните, что при расчете можно учитывать не только предыдущий год. Если ранее вы не подавали подобного заявления, можете за один раз оформить возврат части средств за последние три года. При этом нужно учитывать, что в течение этого времени вы работали официально, а ваш работодатель регулярно перечислял налоги за вас.

Процедура оформления

Есть два способа: подать заявление на работе через бухгалтерию или самостоятельно обратиться в налоговую, соответствующую месту постоянной регистрации.

- Первый вариант значительно упрощает задачу – вам нужно предоставить только уведомление из налоговой о праве на оформление вычета и копии бумаг, подтверждающие факт оплаты обучения в школе (договор, лицензия) и оригиналы чеков.

- Второй способ подходит тем, кто менял место работы в течение подотчетного периода или уволился с последнего места работы. Заявление можно отправить прямо на сайте налоговой или на ресурсе Госуслуг.

Лицензия образовательного учреждения Ruseducenter

Обратите внимание, что в налоговую необходимо предоставить оригиналы квитанций об оплате. Если какой-либо чек потерян, его можно восстановить, обратившись в бухгалтерию школы.

Если в течение года производили повышение стоимости обучения, нужно добавить к бумагам подтверждающие документы (дополнительное соглашение к договору).

Средний период проверки документации на вычет составляет 3-4 месяца. При обнаружении ошибок и неточностей инспектор вернет бумаги, и вам придется оформлять всё заново.

Если с вашим заявлением будет все в порядке, вы быстро получите ответ. Положенные вам деньги поступят на счет, данные которого были указаны вами в заявке.

Источник

Налоговый вычет за обучение ребенка

Если родитель оплачивает обучение детей, он имеет право вернуть себе часть затраченных средств за счет налогового вычета.

Если Вы еще не знакомы с процессом получения вычета за обучение, советуем ознакомиться со статьями:

Информация о вычете за обучение,

Документы для получения вычета за обучение,

Процесс получения вычета за обучение.

Мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Пример: В 2020 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс. рублей и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс. рублей. За 2020 год Портнов заработал 300 тыс. рублей и заплатил НДФЛ в размере 39 тыс. рублей.

В 2021 году Портнов А.М. сможет получить вычет в размере: 50 тыс. руб. (макс. размер вычета на ребенка) х 13% + 36 тыс. руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 рублей, то вычет он сможет получить в полном объеме.

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2020 году Котов оплачивал ее обучение в размере 7 тыс. рублей в календарный месяц. При этом 1 июня 2020 года Анне исполнилось 24 года. Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2020 год составит: 5 мес. х 7 тыс. руб. = 35 тыс. руб. (4 550 рублей к возврату).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885).

При подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Заметка: очное обучение — стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану.

Такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев к получению средне-специального или высшего образования. Кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример: В 2020 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс. рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2020 год в размере 25 тыс. рублей. К возврату 25 тыс. руб. х 13% = 3 250 рублей.

Если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2020 году Русов Н.А. оплатил:

- обучение в вузе по очно-заочной форме своей дочери Лены в размере 40 тыс. рублей;

- курсы английского языка своему сыну Павлу в размере 30 тыс рублей;

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2020 год он сможет вернуть 30 тыс. руб. * 13% = 3 900 рублей.

Если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

На кого должны быть оформлены документы?

В идеале все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя.

На кого из родителей оформлены документы, значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Если Вы еще только заключаете договор/оплачиваете обучение, старайтесь оформлять документы именно так. Тогда проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако на практике часто все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/073837@, Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О).

Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, неоднозначна. Поэтому даже при ее наличии возможен отказ в вычете. Уточните этот вопрос в своей налоговой инспекции.

Договор оформлен на ребенка, а в платежном документе в качестве плательщика указано имя родителя

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя).

При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы договор доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом, родитель вправе рассчитывать на вычет, даже если он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше «Договор оформлен на ребенка, а платежные документы на родителя»).

- Доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше «Договор оформлен на родителя, в платежные документы на ребенка»).

Но окончательное решение по предоставлению вычета будет зависеть от налоговой инспекции, поэтому стоит связаться со своим налоговым органом и уточнить его позицию по данному вопросу. При отказе в вычете Вы вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Подтверждающие документы (договор, платежные документы) должны были оформлены на родителей. Но на кого именно из родителей — не важно. В случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка.

Согласно Семейному кодексу РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@).

Если подтверждающие документы оформлены на другого супруга, а не на того, кто получает вычет, то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2020 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе в размере 40 тыс. рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако получить вычет Калинина Н.Т. не может, так как с 2017 года находится в декретном отпуске и не платит налог на доходы. Несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

Источник