Можно ли получить накопления по военной ипотеке

Содержание статьи

Когда можно забрать накопления по военной ипотеке

Статья акутальна на: Май 2021 г.

Содержание вопроса:

Для ответа нужно руководствоваться статьёй 11 закона от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

По данной норме участник накопительно-ипотечной системы имеет право:

1) использовать денежные средства (накопления), в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств;

2) использовать целевой жилищный заем на цели, для приобретения жилого помещения или жилых помещений, приобретения земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования, под залог приобретаемых жилого помещения или жилых помещений, указанного земельного участка, а также приобретения жилого помещения или жилых помещений по договору участия в долевом строительстве.

В соответствии с пунктом 1 данной нормы средства с накопительного счёта можно использовать без применения ЦЖЗ если общая продолжительность военной службы у военнослужащего:

1) 20 лет и более (в том числе в льготном исчислении).

2) 10 лет и более, а увольнение произошло в связи с организационно-штатными мероприятиями; по состоянию здоровья в связи с признанием ограниченно годным к военной службе; по семейным обстоятельствам; по достижении предельного возраста пребывания на военной службе.

3) без ограничения минимальной выслуги, но при увольнении в связи с признанием его полностью не годным к военной службе.

В таком случае военнослужащий может получить накопленные средства и воспользоваться ими по своему усмотрению. То есть сможет получить деньги на руки (в смысле, на счёт в банке) и потратить куда угодно, поскольку в указанных выше случаях целевой жилищный заём меняет статус на безвозмездную субсидию, и таким образом долг участника накопительно-ипотечной системы перед государством считается погашенным.

Для получения накоплений необходимо подать рапорт.

Проще говоря, вы сможете не брать ЦЖЗ на покупку квартиры, если у вас по службе наступили условия, предусмотренные статьёй 10 закона от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

В соответствии с пунктом 2 данной нормы военнослужащий может взять целевой жилищный заём. Так, по истечению трех лет участия в программе военный подаёт рапорт на военную ипотеку, то есть на получение документа, содержащего сведения об имеющихся накоплениях на именном счёте и указывающего срок, на который может быть выдан ЦЖЗ.

После этого на руки участнику НИС выдается Свидетельство установленного Росвоенипотекой образца. После этого можно выбрать жилье, однако следует обратить внимание, что оно должно удовлетворять требованиям банка и Минобороны.

Со свидетельством участник НИС идёт в один из банков, предоставляющих ипотеку военным. Документы необходимые для военной ипотеки в банках практически одинаковые.

Но в отдельных случаях могут выдвигаться дополнительные условия, например страхование жизни и здоровья заёмщика.

Порядок оформления квартиры по военной ипотеке в банке подразумевает, что на основании Свидетельства заключается трехсторонний договор между банком, Минобороной России (через «Росвоенипотеку») и самим военнослужащим, участником НИС.

Далее процедура стандартная, как при обычной ипотеке — заключается договор кредитный, договор со страховой компанией, договор купли — продажи на недвижимость. После этого в «Росвоенипотеку» военнослужащий представляет весь пакет документов и на основании этого перечисляются денежные средства на его счет.

Погасить ЦЖЗ можно досрочно в любом банке.

Военная ипотека можно ли забрать накопления

Раздел квартиры приобретенной по военной ипотеке

Сингапур планирует до конца 2017 года подписать договор с Таможенным союзом (ЕАЭС)

Военная ипотека — это привлекательная программа, по обеспечению жильем военнослужащих. Но в последнее время у служащих в российской армии возникает много вопросов связанных с военной ипотекой и как оказалось она имеет свои подводные камни.

Самый распространенный вопрос — «Можно ли забрать накопленные средства?»

Существует четыре важных фактора, относящиеся к льготным основаниям для увольнения, в которых указано имеет ли право военнослужащий забрать накопления. Во всех остальных случаях военный не имеет право претендовать на средства из целевого жилищного займа.

- Организационно-штатные мероприятия.

- Уход по причине плохого здоровья.

- Увольнение по семейным обстоятельствам.

- Достижение пенсионного возраста.

Забрать свои накопления военнослужащий имеет право в случае, если стаж выслуги больше 20 лет. Кроме того, он может распоряжаться средствами по своему усмотрению (покупка автомобиля, ремонт квартиры, покупка дома и др.).

Если стаж работы в российской армии от 10 до 20 лет, то военный может забрать свои накопления, а также получить дополнительную компенсацию.

Если же стаж выслуги меньше 10 лет, то служащий не может забрать накопления. Кроме того, если военный успел воспользоваться займом для покупки жилья, то он должен из собственных средств погасить долг в течение 10 лет.

В случае увольнения по собственному желанию, по причине невыполнения договора или по льготным основаниям с выслугой до 10 лет, военнослужащий не имеет право претендовать на средства из накопительной системы, а также обязан полностью погасить задолженность в установленный законом срок.

Мнение эксперта

Давыдов Дмитрий Станиславович

Заместитель начальника военного комиссариата

После погашения займа банку и «Росвоенипотеке», бывший служащий становится законным собственником недвижимости, приобретенной по военной ипотеке.

Военная ипотека в 2019 году: накопления разрешат забрать только отслужившим 10 лет

Программу военной ипотеки ждут перемены. К концу 2019 года планируется принять поправки к закону «О накопительно-ипотечной системе (НИС) жилищного обеспечения военнослужащих», согласно которым контрактники смогут забирать свои накопления только через 10 лет службы.

«Законопроектом предусмотрено, что средства накоплений для жилищного обеспечения по договору целевого жилищного займа будут предоставляться военнослужащему по достижении им десяти лет общей продолжительности военной службы, аналогично нормам, установленным Федеральным законом «О статусе военнослужащих», — говорится в проекте поправок , опубликованном на Федеральном портале проектов нормативных правовых актов.

Изменения должны вступить в силу к концу 2019 года. В качестве обоснования их необходимости указано «обеспечение сбалансированности расходов федерального бюджета, выделяемых на обеспечение участников НИС жилыми помещениями в зависимости от продолжительности их военной службы».

По словам источника Mil.Press Ee в сфере жилищного обеспечения военнослужащих, для контрактников изменения пройдут безболезненно. «10 лет выслуги у многих участников накопительно-ипотечной системы и так есть.

Если это офицер, то пять лет учебы и три обязательных года участия в НИС уже дают близкую к необходимой продолжительность службы», — объяснил собеседник редакции, добавив, что законопроект обезопасит военнослужащих, которым сейчас в случае увольнения раньше достижения «десяти календарей» требуется возвращать военную ипотеку в полном объеме.

Генеральный директор агентства недвижимости «Столица квартир» Владимир Чмеленко считает, что информация о готовящихся поправках может спровоцировать всплеск покупательской способности военнослужащих в 2019 году. «Основываясь на негативном опыте сослуживцев, взявших военную ипотеку на старте программы, многие военнослужащие несколько лет назад перешли в режим ожидания. В 2018 году процентные ставки пошли вниз, заработало рефинансирование, плюс недвижимость начала расти в цене. Все эти факторы в совокупности с поправками могут привести к тому, что в 2019 году военнослужащие захотят реализовать свое право на приобретение жилья», — сказал он в разговоре с Mil.Press Ee.

По мнению Владимира Чмеленко, главная причина изменения законодательства — нехватка средств на реализацию программы. Но есть и еще одно основание.

Эксперт напомнил, что одной из целей создания НИС было стимулирование военнослужащих оставаться на службе как можно дольше. «Если военнослужащий будет иметь возможность получить деньги только через 10 лет, то эти 10 лет он гарантированно прослужит», — объяснил Владимир Чмеленко.

Сейчас, по официальным данным «Росвоенипотеки», в списках участников НИС находятся 480 тысяч человек. Из них 220 тысяч уже приобрели жилье. Размер ежегодного накопительного взноса в 2019 году составляет 280 тысяч рублей. Для сравнения, в 2018 году он составлял 268,4 тысячи рублей.

Есть, чем дополнить? Свяжитесь с редакцией Mil.Press:

Получение денег по военной ипотеке наличными

Для обеспечения военнослужащих жильем разработана государственная программа военной ипотеки, все тонкости которой прописаны в ФЗ №117. Закон обязывает государство участвовать в накоплении средств на именном персональном счете армейца, и четко ограничивает цели, на которые должна быть потрачена собравшаяся сумма, что определено в самом ее названии: целевой жилищный заем (ЦЖЗ).

Действие программы для каждого отдельного контрактника начинается после того, как он подаст рапорт на получение военной ипотеки и включение его в ипотечный реестр, и в законном порядке станет участником накопительно-ипотечной системы. Участнику программы доступен личный кабинет, в котором имеется полная актуальная информация о состоянии счета.

Внимание! Первые 3 года перечисляемыми государством деньгами распоряжаться нельзя.

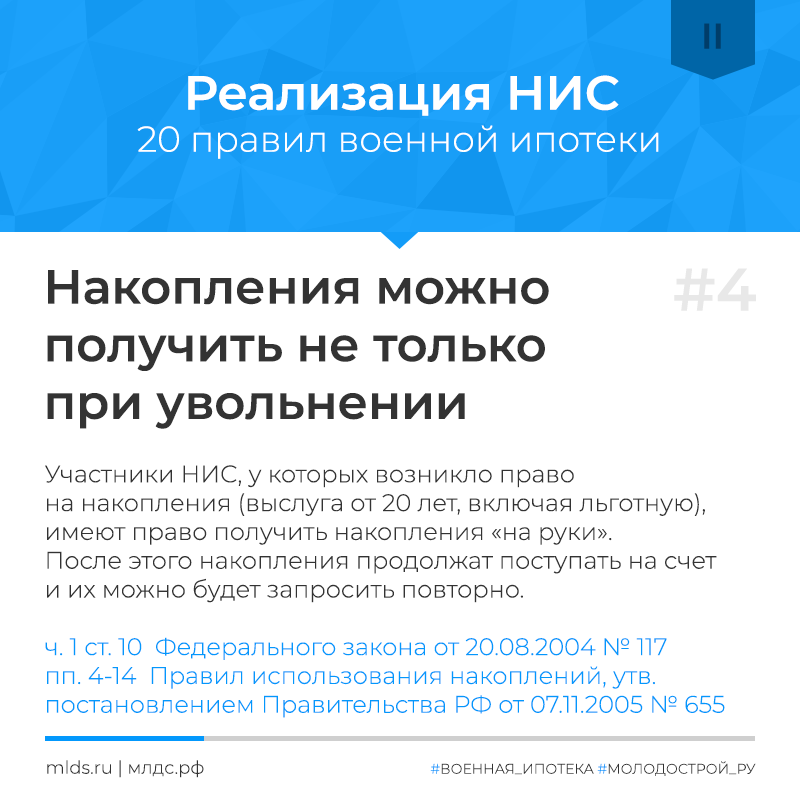

По истечении этого срока участник ипотечной системы вправе приобрести жилую недвижимость с использованием накоплений, однако, законом оговорены случаи, когда получить наличные деньги с военной ипотеки может как сам армеец, так и его родственники.

Подробнее о доп. выплатах по военной ипотеке читайте в этой статье.

Как получить деньги по военной ипотеке

Деньги, перечисленные государством на индивидуальный счет военнослужащего, могут быть израсходованы только для приобретения недвижимости за исключением случаев, вынесенных законодателем в ст.10 ФЗ №117.

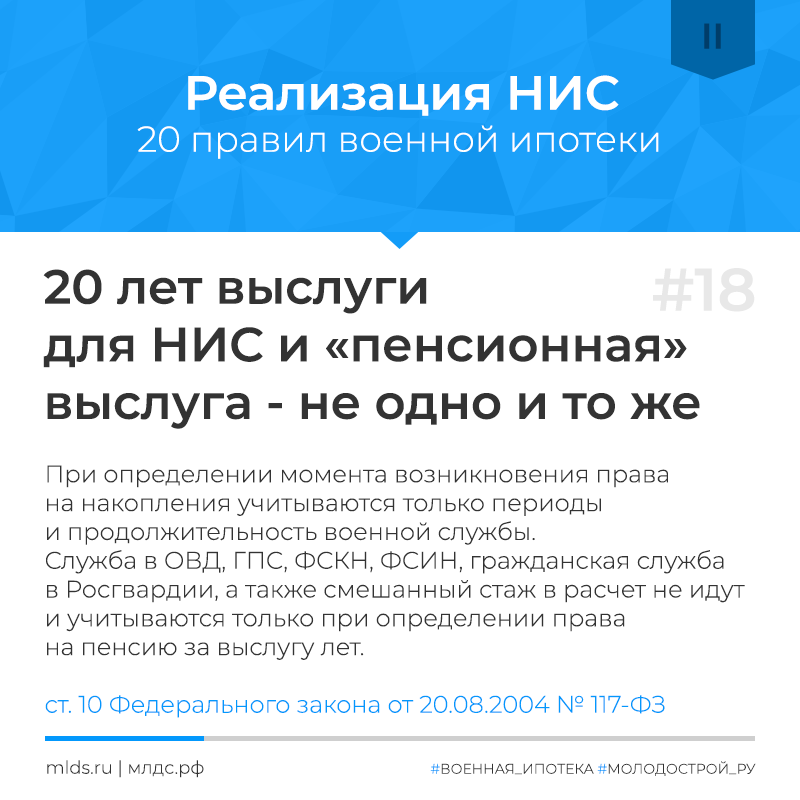

Важно! Право на получение средств военной ипотеки наступает у военнообязанного, который имеет выслугу по службе от 20-ти и более лет, как в календарном, так и льготном ее исчислении.

Отслужив более 2-х десятилетий, контрактник вправе использовать эти деньги на цели, не связанные с приобретением недвижимости. Получение ЦЖЗ не обязывает военнослужащего к увольнению, он может продолжать службу, переставши быть участником НИС.

Закон предусматривает наличную выплату накопленных средств и до наступления полной выслуги. Срок службы более 10-ти лет дает право на получение денег в случае увольнения по льготным основаниям. К ним относятся:

- наступление предельно допустимого возраста нахождения на службе;

- заключение ВВК о невозможности дальнейшего прохождения службы по состоянию здоровья;

- оргштатные мероприятия, в результате чего занимаемая должность упразднена, и в армии отсутствует подходящая вакансия;

- семейные обстоятельства, приведшие к невозможности продолжения службы в армии.

Обратите внимание! Накопленные на индивидуальном счете средства подлежат выплате независимо от срока службы при увольнении по медицинским показаниям.

Получить военную ипотеку наличными деньгами смогут близкие контрактника, если он скончался, или был в законном порядке признан без вести пропавшим. Если до момента своей гибели или исчезновения военнослужащий приобрел в ипотеку жилье, то его родственники не должны возвращать средства государству, и могут продолжать выплату ипотечного кредита.

Иные причины увольнения не являются основанием для выплаты армейцу средств ЦЖЗ. Если уволенный по отрицательным мотивам уже успел приобрести жилье, воспользовавшись ипотечной программой, он обязан вернуть государству всю сумму займа в течение 10-ти лет.

Обязанности по выплате ипотечного кредита уволенного сотрудника полностью возлагается на него. Эти меры являются дополнительной стимуляцией продолжения службы по контракту и выполнения своих обязанностей таким образом, чтобы у руководства не было причин инициировать процесс увольнения по отрицательным мотивам.

Правила написания рапорта на военную ипотеку описывали в статье.

Автор статьи

Заместитель начальника военного комиссариата

Следующая

Жилье военнымКакие документы нужны для оформления военной ипотеки: оформление пошагово

Источник

Как получить средства НИС наличными

В пункте 8 статьи 5 117-ФЗ «О НИС» сказано, что средства для жилищного обеспечения военнослужащим-участникам НИС выделяет официально действующая на территории России структура уполномоченного органа, ответственного за функционирование системы, — ФГКУ «Росвоенипотека».

В пункте 8 статьи 5 117-ФЗ «О НИС» сказано, что средства для жилищного обеспечения военнослужащим-участникам НИС выделяет официально действующая на территории России структура уполномоченного органа, ответственного за функционирование системы, — ФГКУ «Росвоенипотека».

Эксперты Военного Переезда оказывают помощь военнослужащим, которые хотят воспользоваться правом на жилищное обеспечение. К нам обращаются не только те, кто не знает, как получить военную ипотеку, но и те военнослужащие, которые решили не брать ипотеку, а воспользоваться накопившимися средствами, и получить их наличными на свой личный счет, открытый в каком-либо банке.

Когда у военнослужащего наступает право на использование накопившихся средств?

Законодательная база позволяет участнику НИС воспользоваться накопившейся суммой только после наступления законного права на использование накоплений. Об этом праве сказано в ст.10 упомянутого выше Федерального Закона о накопительно-ипотечной системе жилищного обеспечения военнослужащих. Согласно прописанным в нем пунктам, право получить накопления появляется:

1. по достижению военнослужащим 20-летней выслуги лет, в том числе в льготном исчислении;

2. по факту льготного увольнения, если военнослужащий прослужил десять и более лет. К льготным причинам относятся:

- достижение предельного возраста пребывания на военной службе;

- признание военно-врачебной комиссией военнослужащего не годным (либо ограниченно годным) к дальнейшему прохождению службы;

- организационно-штатные мероприятия — ОШМ;

- семейные обстоятельства (о них более подробно сказано в законе о воинской обязанности и военной службе).

3. Исключение участника НИС из рядов военнослужащих по причине его многолетнего безвестного отсутствия либо гибели.

3. Исключение участника НИС из рядов военнослужащих по причине его многолетнего безвестного отсутствия либо гибели.

4. Увольнение по причине болезней, не позволяющих дальше нести службу — не зависимо от выслуги лет.

По достижению 20-летнего рубежа пребывания в армейских рядах военнослужащий получает право использовать накопившиеся на его счете деньги для любых целей.

И увольняться ему при этом совсем не обязательно. Накопившиеся деньги можно получить при наступлении у военнослужащего такого права независимо от того, имеется у него в собственности какое-либо жилье или нет.

Каким образом можно получить накопления?

Чтобы получить накопления, следует написать рапорт на имя командира. В документе следует обозначить дату, также необходимо указать основания, согласно которым военнослужащий имеет право на получение предназначенных для него средств.

Далее следует указать реквизиты банковского счета, на который военнослужащий хотел бы получить деньги.

Сведения, предоставленные участником НИС, поступают в ФГКУ «Росвоенипотека», созданное в ведении Минобороны России. Там специалисты в срок не более месяца отрабатывают поступившие данные и проверяют их на соответствие имеющейся в их распоряжении информации.

Если все данные участник НИС предоставил правильно, участнику НИС на личный банковский счет поступает предусмотренная законом денежная сумма, которую он может расходовать по своему усмотрению. Когда деньги с именного счета военнослужащего списаны — накопления считаются обналиченными.

Если решено направить деньги на приобретение военнослужащим

жилья, на улучшение жилищных условий, тогда налогообложению данный вид дохода не подлежит. Об этом четко сказано в статье 217 Налогового Кодекса РФ.

Эксперты «Военного Переезда» помогут оформить военную ипотеку, а также разъяснят, как воспользоваться бюджетными средствами, накопившимися на счетах участников НИС.

Источник

Накопления НИС после 20 лет выслуги

Рассмотрим случай, когда участник НИС достиг общей продолжительности военной службы 20 лет и более, в т.ч. в льготном исчислении.

При этом он реализовал военную ипотеку (будем рассматривать два варианта: с кредитом и без него).

Что происходит с накопительными взносами после 20 лет выслуги

Согласно части 3 статьи 5 ФЗ-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» накопительные взносы учитываются на именном накопительном счете участника в течение всего периода его военной службы. Т.е. накопления продолжаются и после 20 лет выслуги и даже после достижения предельного возраста, если военнослужащий продолжает служить.

Согласно части 6 указанной статьи весь период службы также осуществляется и учет доходов от инвестирования на именных накопительных счетах участников.

Написанное выше справедливо для случая, когда ипотечный кредит не оформлялся или уже погашен, ведь пока кредит действует, все накопительные взносы и иные начисления идут только на его погашение.

Как можно воспользоваться накоплениями

В соответствии с пунктом 1 статьи 10 ФЗ-117 общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более является основанием для возникновения права на накопления.

Частью 1 статьи 11 предусмотрено, что участник НИС имеет право использовать накопленные денежные средства в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств.

Таким образом, после 20 лет накопления можно использовать по своему усмотрению, пусть даже на покупку автомобиля, на дачу, на отдых, на бытовую технику и пр. Вместе с тем, по нашему мнению, при таком использовании накоплений возникает обязанность по уплате налога на доходы физлиц (13%).

Как получить денежные средства после 20 лет выслуги

Порядок использования накоплений участниками, у которых возникло такое право, регламентируется Правилами использования накоплений для жилищного обеспечения военнослужащих, утвержденными постановлением Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» и соответствующими ведомственными приказами (см., например, приказ Министра обороны от 24 апреля 2017 г. № 245, приказ ФСВНГ от 14.03.2017 № 79):

- Участник НИС, как было указано выше, имеет право на накопления по достижению 20 лет выслуги. При этом военнослужащий имеет право

воспользоваться накопительными взносами будущих периодов для получения или погашения ипотечного кредита на общих основаниях.

- Накопления для жилищного обеспечения предоставляются участнику НИС в форме безналичного расчета одним из следующих способов:

- путем перечисления средств на его банковский счет*, открытый любом банке;

- путем перечисления средств федеральному органу исполнительной власти с последующим доведением этой суммы до участника;

- путем перечисления средств на банковский счет иного

получателя накоплений, определенного нормативным правовым актом федерального органа исполнительной власти.

- В случае принятия решения об использовании накоплений военнослужащий подает рапорт, в котором указываются дата и основание возникновения права на использование накоплений для жилищного обеспечения, сумма накоплений (все накопления, учтенные на ИНС, или часть этих средств), полные реквизиты своего банковского счета* или согласие на использование накоплений через одного из получателей.

Скачать форму рапорта

- ФОИВ и ФГО ежемесячно, до 20-го числа, представляют в ФГКУ «Росвоенипотека» соответствующие сведения.

- Учреждение в течение 30 дней проверяет поступившие сведения и перечисляет запрашиваемую сумму. При этом средства не перечисляются в следующих случаях:

- выявление несоответствия сведений об участниках данным,

содержащимся на ИНС;

- превышение размера запрашиваемой суммы над размером накоплений для жилищного обеспечения, учтенных на ИНС;

- отказ территориального органа Федерального казначейства в перечислении денежных средств в связи с выявленными им ошибками в платежных реквизитах.

- выявление несоответствия сведений об участниках данным,

- Накопления, перечисленные их получателю, возврату в Росвоенипотеку не подлежат.

* Обращаем внимание, что согласно Правилам участник НИС может указать банковские реквизиты только своего личного счета. Перечисление накоплений на счет членов семьи, близких родственников и третьих лиц не предусмотрено.

Короткая ссылка на эту статью: https://mlds.ru/~8IjNs

Источник