Можно ли получить льготы по ипотеке

Содержание статьи

Ипотековед

Ипотечное кредитование — один из способов приобретения жилья для тех, кто имеет стабильное финансовое положение и собственные денежные накопления. Чтобы сделать покупку дома или квартиры доступной для всех категорий граждан, ежегодно разрабатываются и внедряются различные государственные программы преференциального кредитования. Льготная ипотека в 2021 году предоставляется на особых условиях и является прекрасным стимулирующим средством финансовой и строительной отрасли страны, а также опосредованно способствует улучшению демографической ситуации в России.

Виды льготной ипотеки

Льготный ипотечный кредит — это особый вид кредитования, в котором кроме кредитно-финансового учреждения и заемщика участвует третья сторона. В зависимости от статуса третьей стороны ипотека может быть:

- Государственной — особые льготные условия ипотеки базируются на денежных выплатах из федерального или регионального бюджета. Благодаря государственному финансированию заемщикам может быть предложена более низкая процентная ставка по кредиту, оплачены проценты по ипотеке или предоставлена недвижимость по цене ниже рыночной.

- Негосударственной — при таком виде кредитования роль государства выполняют крупные компании и корпорации, предоставляющие льготы по ипотеке своим сотрудникам.

Рассмотрим подробно некоторые виды преференциального ипотечного кредитования.

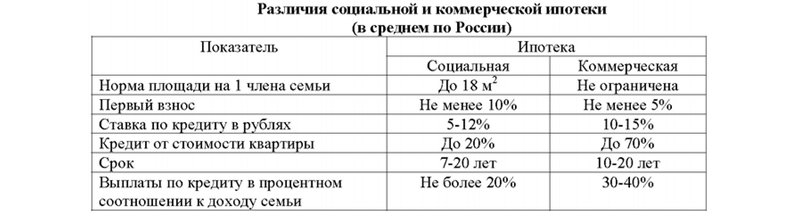

Социальная ипотека

Основой механизма функционирования социальной ипотеки является разделение финансового бремени по кредиту между заемщиком и государством. Претендовать на приобретение жилплощади с помощью льготной ипотеки могут следующие категории граждан:

- проживающие в помещениях, площадь которых не соответствует действующим нормам (необходимый минимум — 18 кв. м. на 1 человека);

- имеющие жилье в домах, признанных аварийными;

- состоящие в очереди на получение жилплощади в качестве нуждающихся в улучшении жилищных условий;

- проживающие на одной жилой территории с людьми, страдающими тяжелыми формами хронических заболеваний (туберкулез, эпилепсия, психические расстройства и т.д.).

В зависимости от конкретной государственной программы, заемщикам может быть предложен один из льготных вариантов:

- Предоставление денежной субсидии, которую получатель может использовать в качестве первоначального взноса по ипотеке или для погашения самого кредита и процентов по нему.

- Реализация объекта жилой недвижимости по специальной сниженной цене.

- Расчет ипотеки по низкой процентной ставке (разница по процентам возмещается за счет бюджетных средств).

Несмотря на то, что льготное ипотечное кредитование рассчитано на самые социально незащищенные слои населения, банки все же выдвигают определенные требования к заемщикам:

- российское гражданство;

- официальное трудоустройство с возможностью подтверждения уровня доходов;

- положительная кредитная история;

- наличие собственных денежных средств для внесения первоначального взноса по кредиту;

- возрастной ценз (в зависимости от конкретной программы и банковского учреждения возраст заемщика может варьироваться от 18 до 54 лет);

- наличие статуса нуждающегося в улучшении условий проживания;

- определенный стаж на последнем месте работы (от 6 месяцев до 1 года).

Если соискатель соответствует всем требованиям банка, чтобы оформить ипотеку ему потребуется следовать следующему алгоритму действий:

- Обращение в муниципалитет или местную администрацию.

- Постановка в очередь на субсидирование.

- Визит в банк для заполнения анкеты заемщика. Потребуется предоставить определенный пакет документов.

- Поиск подходящего объекта недвижимости.

- Заключение предварительного договора купли-продажи.

- Подписание кредитного договора на ипотеку.

- Применение государственной льготы.

Льготные условия по ипотеке для сотрудников компаний

Крупные компании и корпорации (Газпром, РЖД), ценящие своих сотрудников и понимающие важность обеспечения работников жильем, принимают участие в банковских программах кредитования. Основными критериями для участия сотрудников являются:

- определенный стаж работы в компании;

- нуждаемость в жилье;

- наличие особого статуса (молодой специалист, многодетная семья, родитель-одиночка, инвалид и т.д.).

Если работник имеет право на льготный кредит, он может рассчитывать на следующие условия:

- сниженная процентная ставка — от 7,5 до 12% годовых;

- первоначальный взнос — от 5 до 30% от общей стоимости жилья;

- срок кредитования — от 15 до 30 лет;

- досрочное погашение ипотеки.

Для оформления кредита участник корпоративной программы должен обратиться в банк-партнер, заполнить анкету и пройти проверку на соответствие требований к заемщику:

- по возрасту;

- уровню ежемесячного дохода;

- кредитной репутации;

- наличию иных действующих кредитов.

После одобрения заявки, происходит подписание кредитного договора и оформление недвижимости в собственность с обременением. Сотруднику необходимо предъявить действующий ипотечный договор по месту работы для получения полагающейся субсидии.

Военная ипотека

Обеспечением жильем военнослужащих — первоочередная задача государства. С этой целью была разработана и внедрена программа НИС (накопительно-ипотечная система). Механизм действия этой ипотеки довольно прост:

- для военного создается личный счет, на который ежемесячно перечисляется определенная сумма из федерального бюджета (в 2021 году размер взноса составляет 24 034 руб.);

- воспользоваться бюджетными накоплениями можно по истечении 3 лет с момента вступления в программу.

Средства с индивидуального счета военнослужащего будут использованы при оформлении льготной ипотеки в выбранном банке:

| Банк | Ставка, % | Сумма, тыс. руб. | ПВ, % |

|---|---|---|---|

| ДОМ.РФ | 7,5 | 3252 | 20 |

| ВТБ | 8,5 | 2990 | 15 |

| Газпромбанк | 8,1 | 3050 | 20 |

| Банк Зенит | 9,1 | 3800 | 20 |

| РНКБ | 8,65 | 2964 | 10 |

| РоссельхозБанк | 9 | 2700 | 10 |

| Сбербанк | 8,4 | 2788 | 15 |

| Абсолют банк | 9,95 | 2656 | 20 |

| Банк Санкт-Петербург | 10 | 2800 | 15 |

| Промсвязьбанк | 7,8 | 3173 | 20 |

Льготные условия кредитования включают в себя следующие параметры:

- максимальная сумма ипотеки — 2300000 руб.;

- процентная ставка — в среднем 9,5% годовых;

- срок кредитования — напрямую зависит от возраста военного (кредит должен быть погашен до наступления возраста 45 лет).

Для оформления ипотеки потребуется собрать и предоставить в банк необходимый пакет документов:

- заявление;

- паспорт;

- свидетельство участника программы НИС;

- документы на супругу и детей (при наличии);

- документы на приобретаемую жилплощадь (техпаспорт, кадастровый паспорт, выписка из ЕГРН и т.д.).

Молодая семья

Принять участие в федеральной, региональной или муниципальной программе для молодых семей могут граждане, отвечающие следующим требованиям:

- российское гражданство;

- возраст до 35 лет;

- наличие заключенного брака или детей;

- нуждаемость в жилье;

- наличие постоянного дохода, достаточного для уплаты ежемесячных взносов по ипотеке.

По условиям программы «Молодая семья» пара или одинокий родитель с детьми получает жилищную субсидию в размере от 5 до 35% стоимости выбранной недвижимости. Кроме того, заемщики могут рассчитывать на получение следующих льготных условий:

- длительный срок кредитования (15-30 лет);

- сниженную процентную ставку (от 8, 5 % годовых);

- небольшой первоначальный взнос;

- возможность привлечения созаемщиков из числа членов семьи;

- привлечение средств материнского капитала (при наличии).

Для оформления льготного ипотечного кредита молодой семье придется пройти непростой бюрократический путь:

- Обращение в органы местного самоуправления в качестве нуждающихся в изменении жилищных условий.

- Постановка на учет.

- Получение сертификата, подтверждающего участие в программе «Молодая семья».

- Обращение в банк для написания заявления и предоставления пакета документов.

- Получение одобрения банка.

- Заключение предварительного договора купли-продажи и предоставление документов на недвижимость.

- Подписание кредитного договора и оформление закладной на приобретенную квартиру или дом.

Ипотека с материнским капиталом

Использование семейного капитала для улучшения жилищных условий семьи разрешено законодательно. Поэтому при оформлении ипотеки граждане могут привлекать эти денежные средства в качестве первоначального взноса или для оплаты части кредита и процентов.

Для владельцев материнского капитала не предусмотрено отдельных программ кредитования. Но молодые родители могут подпадать под категорию участников иных льготных государственных проектов. Стандартные же банковские ипотечные условия выглядят следующим образом:

- срок кредитования — 15-30 лет;

- процентная ставка — от 8,5 до 14,5%;

- первоначальный взнос — от 10 до 40%;

- сумма кредита — от 600000 до 100 млн. руб.

Оформление ипотеки происходит при непосредственном участии Пенсионного Фонда России, который является гарантом финансового обеспечения сертификатов материнского капитала.

Ипотека 6%

С января 2018 года вступили в силу дополнительные меры по стимулированию льготного ипотечного кредитования в России. В период с 1.01. 2018 г. по 31.12.2022 г. для семей, имеющих 2-х и более детей, будет действовать ставка в размере 6%. Главное условие — рождение 2-го и последующий детей в указанный период. Кроме того, важно учитывать следующие нюансы:

- ипотека может быть оформлена в кредитно-финансовых организациях, своевременно оформивших заявку на участие в программе;

- жилая недвижимость должна выбираться на первичном рынке (новостройки);

- наличие собственных средств в размере не менее 20% от расчетной стоимости жилья;

- максимальный размер кредита составляет 3 млн. руб. (8 млн. руб. для городов федерального значения);

- обязательное страхование заявителя от основных рисков.

Механизм льготной ипотеки под 6% будет выглядеть следующим образом:

- Визит в банк.

- Предоставление стандартного пакета документов.

- Подписание ипотечного договора.

- Компенсация недополученной выгоды банковскому учреждению из средств госбюджета.

Подробные условия ипотеки под 6 процентов на 2021 год описаны в отдельной статье.

Ипотека под 2 процента

Еще одна очень популярная программа льготной ипотеки распространяется на жителей Дальнего Востока. По условиям программы ставку в 2 процента могут получить молодые семьи с детьми и без детей, неполные семьи, где есть ребенок и получатели «Дальневосточного гектара». Подробные условия ипотеки для «Дальневосточников» описаны в отдельной статье. Предполагается, что в 2021 году будет расширение регионов имеющих право на льготную ипотеку под 2 процента.

Сельская ипотека

Еще одна льготная ипотека направлена на увеличение и развитие сельских регионов. По данной программе жителе сельских поселений имеют право взять ипотеку по ставке от 0,1 до 3% годовых на строительство дома или приобретение жилья. Подробные условия сельской ипотеки под 3 процента читаем тут.

Льготы по реновации

Реновация — это программа расселения жителей столицы из ветхого жилья. В основу программы заложен равнозначный обмен недвижимости (количество комнат, общая площадь, район нахождения и т.д.). В случае если переселенцы желают получить недвижимость большей площади, они могут претендовать на оформление ипотеки на льготных условиях. Для получения более точной информации москвичам необходимо обращаться в управы по месту проживания.

Что еще ждать

Вопрос приобретения жилья для широких масс населения является наиболее острым и животрепещущим. Поэтому ежегодно на рассмотрение в Государственную Думу вносятся новые законопроекты и программы, призванные сделать покупку собственной квартиры или строительство дома более доступным для простых россиян.

Последняя законодательная инициатива, касающаяся ипотеки под 6% для семей, имеющих более 2-х детей, предположительно может быть продлена. При этом семьи, в которых в период с 2018 по 2022 год родятся двое и более и детей могут рассчитывать на 8-летний срок действия пониженной ставки по ипотеке.

Такое отношение государства к жилищной проблеме благоприятно сказывается не только на общей социально-экономической атмосфере в стране, но и существенно влияет на улучшение демографической ситуации.

Заключение

Несмотря на то, что многие семьи до сих пор считают ипотеку неподъемным финансовым бременем, льготы, предоставляемые заемщикам государством, делают ее доступной и экономически выгодной для многих социально незащищенных категорий граждан.

Главное условие — желание самих граждан участвовать в государственных программах, ведь все они носят заявительный характер. Чтобы получить жилищный сертификат, денежную субсидию или низкую процентную ставку от банка необходимо проявить здоровую инициативу, встать в очередь в качестве нуждающихся в жилье, собрать нужные документы.

Ждем ваши вопросы в комментариях.

Всегда на связи наш ипотечный юрист. Если вас интересует ипотека с господдержкой в 2021 году, то обязательно запишитесь на бесплатную консультацию к нему.

Будем благодарны за оценку поста и репост.

Источник

Какие субсидии и льготы на покупку жилья можно получить от государства

Получить субсидии и льготы на покупку жилья — как с ипотекой, так и без — от государства вполне реально. Рассказываем подробнее о самых популярных из них.

Льготные ипотечные программы

Ставки по льготным ипотечным программам субсидирует государство, а значит они ниже, чем ставки по стандартным программам кредитования. Расскажем о самых популярных программах льготной ипотеки в СберБанке.

???? Ипотека с господдержкой 2020

- первый взнос — от 15%

- ставка — от 0,1% в первый год

- сумма — до 12 млн в Москве, Санкт-Петербурге и областях и до 6 млн рублей в других регионах

- можно купить строящееся или готовое жилье от застройщика

- особые требования к заемщикам — нет

- срок действия программы — до 1 июля 2021 года

???? Ипотека с господдержкой для семей с детьми

- первый взнос — от 15%

- ставка — от 0,1% в первый год

- сумма — до 12 млн в Москве, Санкт-Петербурге и областях и до 6 млн рублей в других регионах

- можно купить строящееся или готовое жилье от застройщика или инвестора

- особые требования к заемщикам — семьи, в которых с 2018 по 2022 год появился второй ребенок и более или семьи с ребенком с инвалидностью до 18 лет

- срок действия программы — до 31 декабря 2022 года

???? Дальневосточная ипотека

- первый взнос — от 15%

- ставка — от 1%

- сумма — до 6 млн рублей

- можно купить строящееся или готовое жилье или получить деньги на строительство дома

- особые требования к заемщикам — «Молодая семья» или участники программы «Дальневосточный гектар»

- срок действия программы — до 31 декабря 2024 года

???? Ознакомиться подробнее со всеми программами и подать заявку на ипотеку можно онлайн на ДомКлик.

Субсидия 450 тысяч рублей для многодетных семей

Многодетная семья может получить до 450 тысяч рублей на погашение основного долга по ипотеке. Субсидия выдается только один раз, даже если не была использована полностью.

Основные условия получения субсидии

- Субсидию может получить только заемщик или созаемщик по ипотечному кредиту — родитель троих или более детей, хотя бы один из которых рожден после 1 января 2019 года

- Субсидия выдается на погашение ипотечного кредита, который прямо содержит цель — покупка готового жилья, участие в долевом строительстве, покупка земельного участка для ИЖС или рефинансирование ипотеки на эти же цель

- Заявитель и его дети — граждане России

Материнский капитал на улучшение жилищных условий

Материнский капитал в 2021 году составляет от 483 881 до 639 431 рублей. Программа материнского капитала действует до 31 декабря 2026 года.

???? Покупка или строительство жилья без ипотеки

Для покупки жилья без ипотеки с помощью материнского капитала необходимо дождаться, пока ребенку, в связи с рождением которого право на маткапитал возникло, исполнится 3 года. К жилью есть определенные требования — найти их можно на сайте Пенсионного фонда.

При покупке жилья маткапитал будет направлен продавцу напрямую. Рассмотрение документов на перечисление маткапитала Пенсионным фондом занимает примерно месяц, а значит продавцу придется ждать. Заранее обсудите этот нюанс.

???? Первоначальный взнос по ипотеке

С помощью маткапитала в СберБанке можно купить квартиру на вторичном рынке или в новостройке, дом, таунхаус или комнату. Для оформления ипотеки понадобится справка об остатке маткапитала. Банк запросит информацию у Пенсионного фонда сам, но, если у вас уже есть справка, это поможет сократить время ожидания.

В остальном процесс оформления ипотеки будет стандартным — подать заявку, подготовиться к сделке и загрузить документы можно будет онлайн, а в банк потребуется прийти только один раз, на подписание документов.

???? Досрочное погашение ипотеки маткапиталом

Клиентам СберБанка для этого не нужно никуда идти. Достаточно связаться с менеджером в личном кабинете ДомКлик и сообщить о желании подать заявление на распоряжение материнским капиталом и загрузить необходимые документы. Банк передаст данные в Пенсионный фонд и, если нарушений не будет, Пенсионный фонд в течение месяца переведет необходимую сумму в банк.

Жилищные сертификаты

Некоторые категории граждан — например, молодые ученые, военнослужащие, врачи, многодетные семьи — могут получить государственный жилищный сертификат. В зависимости от типа сертификат дает право на бесплатное получение жилья или на субсидию для покупки или строительства жилья. Получить сертификат можно в рамках федеральной или региональной программы.

Например, есть федеральная программа «Молодая семья». Получить жилье бесплатно по ней не выйдет, но можно получить субсидию на покупку.

Основные условия участия в программе «Молодая семья»

- Возраст супругов не превышает 35 лет

- Семья признана нуждающейся в улучшении жилищных условий

- Семья имеет накопления или доход, позволяющий взять ипотеку — чтобы оплатить стоимость жилья, превышающую размер субсидии

Звучит сложно, но на деле всё достаточно просто оформить. Это требования федеральной программы, регионы могут их дополнять.

???? СберБанк также поддерживает молодые семьи и дает им возможность оформить ипотеку на вторичное жилье со скидкой 0,4% на ставку.

Сертификат на субсидию можно использовать в качестве первого взноса по ипотеке или для погашения ипотеки — всё зависит от того, какие условия прописаны в самом сертификате.

Положен ли вам жилищный сертификат

Обратитесь в администрацию вашего населенного пункта, чтобы узнать, какие субсидии и льготы на жилье можно получить от государства в вашей ситуации.

Источник

Как оформить льготную ипотеку в 2021 году

Одной из функций государства выступает оказание социальной помощи определенным категориям населения. Это проявляется, в том числе, в ипотечном кредитовании. К числу граждан, доходы которых не позволяют им принимать участие в ипотеке на общих условиях, относятся в первую очередь работники бюджетной сферы. Их заработок ощутимо ниже, чем у занятых в коммерческих структурах. Также к числу нуждающихся в улучшении жилищных условий, которые не могут позволить себе ипотечный кредит, относятся многодетные и молодые семьи. Для того чтобы они также получили возможности приобрести собственное жилье было введено такое понятие, как льготная ипотека. Рассмотрим, в чем заключаются особенности такого кредита и кто имеет право претендовать на его получение.

Льготная ипотека — на какую помощь можно рассчитывать?

Банковские учреждения представляют собой коммерческие организации, которые заинтересованы в первую очередь в получении прибыли. Поэтому основным критерием, на который они обращают внимание в процессе принятия решения о выдаче кредита, является платежеспособность клиента. Принято считать, что размер ежемесячного платежа должен составлять не более чем 40% от дохода, получаемого за этот период.

Работники, занятые в бюджетной сфере, чаще всего не могут похвастаться настолько высокими заработными платами, что особенно чувствуется в крупных городах. Кредит на общих условиях для врачей и для учителей оказывается крайне дорогостоящим, такое жилье они редко могут себе позволить. При таких обстоятельствах ипотека на льготных условиях представляет собой чуть ли не единственной возможностью решить вопрос с жильем.

В рамках социальной ипотеки могут быть представлены следующие льготы:

- частичная оплата стоимости приобретаемого жилья государством (первоначального взноса, основного долга или начисленных процентов);

- предоставление кредита на особых условиях: по сниженной процентной ставке, с минимальным первоначальным взносом или без него, с длительным периодом погашения;

- возможность использования материнского капитала для погашения части кредита.

Также в рамках рассматриваемой инициативы осуществляется продажа готовых квартир по себестоимости. Финансирование на реализацию таких программ поступает как из федерального, так и из местного бюджета.

Каким категориям граждан положена льготная ипотека?

Сведения о том, какие льготы по ипотеке могут быть предложены той или иной категории граждан, прописаны в соответствующих федеральных программах, которые реализуются в 2021 году. Социальная ипотека предусмотрена:

- для бюджетников (учителей, врачей, ученых, военнослужащих);

- для многодетных семей;

- для малоимущих;

- для молодых семей и прочих.

Однако только наличия того или иного статуса недостаточно. Для того чтобы была предоставлена льготная ипотека с господдержкой необходимо доказать, что есть необходимость в улучшении жилищных условий. В качестве основания может рассматриваться одно из следующих условий:

- сожительство с близкими родственниками;

- проживание в коммунальной или арендуемой квартире при условии отсутствия личной жилплощади;

- проживание в помещении недостаточной площади (менее 18 кв.м. на одного человека) или непригодном для жизни.

При этом если вести речь о льготной ипотеке для бюджетников, в качестве дополнительного требования выдвигается наличие достаточного стажа работы (не менее одного года). Работникам бюджетной сферы в 2021 году предоставляется субсидии в размере не менее 30% от стоимости приобретаемого жилья (при наличии детей — не менее 35%). На размер итоговой суммы оказываемой помощи оказывают влияние такие факторы как:

- регион проживания;

- количество человек в семье;

- стоимость квадратного метра жилья.

Отдельно выступает льготная ипотека многодетным семьям, на которую могут рассчитывать семьи, в которых родители официально зарегистрировали свой брак и имеют три и более ребенка младше 18 лет (в том числе приемных). При этом обязательно должен быть официально получен статус многодетной семьи, так как автоматически он не присваивается. Для этого следует обратиться в органы опеки, соцзащиты или МФЦ по месту жительства с нужными документами.

Действует программа, в соответствие с которой предоставляется льготная ипотека для молодой семьи. Принять в ней участия могут граждане в возрасте до 35 лет, которые признаны нуждающимися и стоят в очереди на жилье.

Следует подчеркнуть, что мероприятия, направленные на оказание поддержки указанным категориям граждан, предусмотрены не только на федеральном, но и на региональном уровне. Поддержку также оказывают в рамках областных или городских программ, разработанных местными органами власти.

Как оформить льготную ипотеку?

Оформление льготной ипотеки происходит так же, как и обычной, однако пакет требуемых документов при этом значительно расширен. К заявлению следует приложить следующие материалы:

- паспорта (копии) всех членов семьи;

- свидетельства о браке, о рождении детей (копии);

- кредитный договор;

- справку о составе семьи;

- документы, касающиеся приобретаемой в собственность недвижимости;

- заверенную копию трудовой книжки;

- справку о доходах и некоторые другие.

В каждом конкретном случае список требуемых документов видоизменяется. Самым активным кредитором, который работает на льготных условиях, в настоящее время является СберБанк.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

9 028 просмотров

Подпишитесь на Bankiros.ru

Предыдущая статья

Программа «Молодая семья» в 2021 году — условия ипотеки

Следующая статья

Помощь в получении ипотеки

Источник