Можно ли получить кредит в сбербанке под залог квартиры

Содержание статьи

Кредит от 10,4% под залог недвижимости — СберБанк

На какую сумму кредита я могу рассчитывать?

Банк всегда одобряет максимальную сумму, которую может

выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не

может быть больше 85% стоимости выбранной вами недвижимости.

Был ли ответ полезен?

ДаНет

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как

это бы привело к раскрытию системы оценки заёмщиков, которая является

коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и

созаёмщиков, на которые может опираться эта система.

В случае если банк

отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в

сопроводительном тексте отказа. В некоторых случаях подать повторную заявку

можно сразу.

Был ли ответ полезен?

ДаНет

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить

кредит вы можете в системе Сбербанк Онлайн или

в отделении банка.

Был ли ответ полезен?

ДаНет

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит

со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме

банка — это альтернативный документ, который принимается банком как

подтверждение дохода заемщика, но в котором можно учесть дополнительный

заработок.

Был ли ответ полезен?

ДаНет

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до

наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на

10 лет.

Был ли ответ полезен?

ДаНет

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости

от остальных условий кредитования, могут получить дополнительные преимущества.

При этом, преимущества доступны если любой из созаёмщиков является зарплатным

клиентом.

·

Если за последние два месяца у вас было хотя бы одно зачисление

зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

·

Если же у вас были зачисления зарплаты на карту (счет) Сбербанка

как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется

дополнительно загружать справку о доходе и копию трудовой книжки.

Был ли ответ полезен?

ДаНет

Как узнать переплату по моему будущему кредиту?

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете. После

регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в

калькуляторе.

Был ли ответ полезен?

ДаНет

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой

компании ООО СК «Сбербанк страхование жизни» или других компаниях,

аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку

полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо

экономии на ставке, полис выполняет свою непосредственную задачу — страховая

компания выплатит банку остаток задолженности по вашему ипотечному кредиту при

наступлении страхового случая (потеря трудоспособности или смерть).

Был ли ответ полезен?

ДаНет

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только

гражданам России.

Был ли ответ полезен?

ДаНет

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают

родственники основного заёмщика — супруг, родители, дети, братья и сёстры.

Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг

должен быть обязательным созаёмщиком. Исключения возможны, если между супругами

заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при

одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А

ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать

платежеспособность созаёмщика. Это уменьшит список требуемых документов, но

может снизить максимально одобренную сумму.

Был ли ответ полезен?

ДаНет

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского

капитала полностью или частично в качестве первоначального взноса при получении

ипотеки. Можно использовать только материнский капитал или сумму материнского

капитала и собственных средств. По минимальному размеру первоначального взноса

рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании

средств материнского капитала важно согласовать с продавцом порядок и срок

получения им денежных средств материнского капитала, так как эта сумма

перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного

погашения действующего кредита.

Был ли ответ полезен?

ДаНет

Где найти список аккредитованных Сбербанком жилых комплексов?

Аккредитованные Сбербанком жилые комплексы

можно найти здесь.

Был ли ответ полезен?

ДаНет

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной регистрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽.

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Был ли ответ полезен?

ДаНет

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в

новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего

владельца.

В новостройке никто

не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во

вторичке, встречаются акции от застройщиков, более современные планировки,

однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ

не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать

развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как

правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура

вокруг уже развита, однако, скорее всего придётся довольствоваться типовой

планировкой, изношенными коммуникациями и потребуется проверка юридической

чистоты объекта недвижимости и участников сделки.

Был ли ответ полезен?

ДаНет

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней,

но большинство клиентов получают одобрение в день подачи заявки.

Был ли ответ полезен?

ДаНет

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других

параметров, процесс получения ипотеки может отличаться.

Однако, первый этап

одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте

кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и

прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней,

но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не

подобрали недвижимость, можно начать это делать сразу после получения одобрения

от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость

подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней

вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать

удобную дату сделки, которая проводится в центре ипотечного кредитования

Сбербанка.

Последний этап —

регистрация сделки в Росреестре. Поздравляем, всё готово!

Был ли ответ полезен?

ДаНет

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь

консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши

данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После

получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с

вашим менеджером, отправлять документы в банк онлайн и получать услуги,

необходимые для получения ипотеки.

Был ли ответ полезен?

ДаНет

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы

получите СМС с решением банка. Также вам позвонит сотрудник банка.

Был ли ответ полезен?

ДаНет

Могу ли я купить в ипотеку/продать объект недвижимости, находящийся в залоге Сбербанка?

Да, можете. Для этого необходимо предоставить пакет документов, перечень которых размещен по адресу https://ipoteka.domclick.ru/docs

Был ли ответ полезен?

ДаНет

Источник

Условия получения кредита в Сбербанке под залог недвижимости

Так как нецелевое залоговое кредитование стало очень востребовано, именно по этой причине, любой солидный банк предоставляет такую услугу. Этот же продукт дает и Сбербанк России. В отдельно взятой программе есть свои особенности, процентная ставка и штраф за просроченный платеж по займу.

Кредиты, предоставляемые Сбербанком под залог недвижимости

Сбербанк предоставляет шанс воспользоваться большим спектром услуг. Если речь идет о залоговых кредитах, то здесь имеются большие денежные объемы, и эти масштабы отличаются от потребительских кредитов. Гарантом может стать жилая квартира, но желательно, чтобы она находилась в одном из мегаполисов России. Чем больше отдаваемое под залог имущество подходит под критерии, которые требует банк, тем больше шансов быстро получить кредит, потому что в случае не выплаты кредита, жилье продадут за долги.

Важно. Во время действия договора на залоговую недвижимость накладывается право на владение им третьими лицами, которые изначально не имеют никакого отношения к этому объекту.

Необходимо знать! Пока действует соглашение, кредитору разрешается жить в своем жилище, но нельзя совершать какие-либо другие сделки с этой недвижимостью.

Целевой кредит под залог недвижимости

У Сбербанка имеются несколько видов продукции связанные с целевым ипотечным кредитованием. Что касается приобретения жилья у застройщиков по Москве и Московской области, то ставка в этом случае будет 6-7%. Есть скидки для тех, кто работает в бюджетной сфере. Также, некоторые программы предусматривают способ использовать как первоначальный взнос – материнский капитал молодым семьям и учитывается ежемесячный доход родителей. Так как покупка своего жилья это «дорогое удовольствие». Поэтому, чтобы себя подстраховать, банк под залог берет потенциально покупаемое жилое помещение.

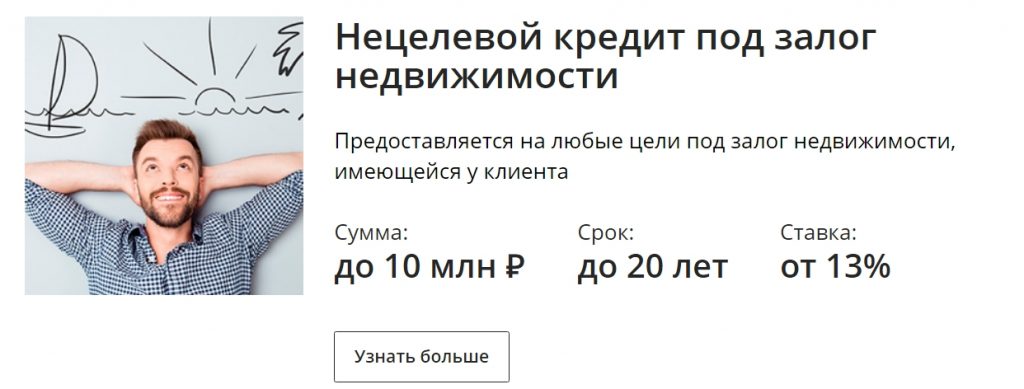

Нецелевой потребительский кредит пол залог недвижимости

Когда заемщик намеревается получить денежные средства от банка и не предоставляет информацию, на что именно он хочет их потратить. Предлагается оформить нецелевой кредит, предоставив в качестве залога свое жилое помещение. Сбербанк примет в залог квартиру, которую потом сможет реализовать, когда клиент не будет способен по каким-либо причинам оплачивать кредит.

Необходимо знать! Размер суммы одобряемой банком, обуславливается в основном не месячным доходом заемщика, а стоимостью жилья, отдаваемого под залог банку. Сбербанк дает сумму 60% от цены объекта. На больший размер займа могут рассчитывать жители Москвы и Московской области.

Какие правила есть при кредитовании под залог объекта недвижимости в Сбербанке

Если брать во внимание обычный потребительский кредит, то сумма его начинается от 500 тысяч до 1 млн. рублей. При индивидуальном рассмотрении банк способен выдать до 3 млн. рублей. Процент, который берется, как комиссия составляет 16-17%. Так как в залоговом кредите важным гарантом является объект недвижимости – в этом случае клиент рассчитывает на более гуманный процент по кредиту.

Проценты

Рекламируемый процент, который также прописан в договоре – 12%. Но здесь тоже не все так просто, потому что его получат только те, кому перечисляются средства на заработную карточку. Что касается остальных клиентов, начинается от 12,5%. Пока действует соглашение, процентная ставка не меняется, и не будет больше или меньше, чем прописано в договоре.

Важно. На случай непредвиденных ситуаций связанных с недвижимостью, предусмотрено обязательное страхование.

Кредиты и сроки их погашения

Банк выдает займы только в российских рублях. Потому что денежные объемы большие. И если банк выдаст средства в валюте, которая потом поднимется в цене, то конечно это будет невыгодно ему.

Самая маленькая сумма, на которую может рассчитывать физическое лицо – это 500 тысяч рублей, максимальная – не больше 10 млн. рублей. Размер выдаваемых денежных средств зависит от стоимости недвижимости. Потому что, даже квартирам в Московской области отдается меньшее предпочтение, чем объектам в самой Москве.

По причине больших денежных средств отдаваемых под залог, срок займа, доходит до 20 лет. Это делается для того, чтобы клиенту было удобно вносить небольшие ежемесячные суммы.

Важно. Частные владения, а именно дома, отдаются под залог вместе с земельным участком и хозяйственными постройками, которые есть на участке. Обязательно как дом, так и участок, должен принадлежать клиенту, который берет кредит.

Кредит под залог дома или квартиры в Сбербанке

Часто, банк принимает под залог дома или квартиры, которые находятся в центре города или недалеко за его пределами.

Необходимо, чтобы жилое помещение было приватизировано и являлось собственностью заемщика. Состояние жилья должно иметь хороший вид и в будущем, чтобы не было перспективы для его сноса.

Важно. Многое обуславливается состоянием объекта недвижимости и его расположением в черте города или за его пределами.

Кредит под залог земельного участка

Кроме всех остальных объектов, банк соглашается дать кредит под залог земельного участка. Также и земля берется под залог вместе с жилыми помещениями, которые есть на участке.

Важно. Не обязательно чтобы земельный участок был застрахован, но для других видов недвижимости этот факт обязателен.

Кредит под залог недвижимости в Сбербанке

Для того, чтобы запустить процесс по нецелевой программе, подайте заявление. Сделать это удаленно не получится, для этого необходимо посетить офис банка и написать заявку с помощью сотрудника банка.

Требования к тем, кто берет кредит

Заключать подобного рода договора могут граждане от 21 до 65 лет. Кроме этого в некоторых случаях, возможно, получить кредит и тем, кому 75, но чтобы получали доход на карточку Сбербанка.

Брать кредит могут только граждане России, которые имеют постоянную регистрацию. Если есть временная, то для этого нужно предоставить, подтверждающий этот факт документ.

- Необходимо, чтобы заработная плата клиента была официальная и подтверждена в форме 2 — НДФЛ, остальным пользователям допускается предоставить обычную бумагу о заработной плате.

- Важно, чтобы на последнем месте работы, пользователь отработал более 6 месяцев, а общий стаж за 5 лет – 1 год.

Для того, чтобы взять кредит под залог жилья от Сбербанка, у заемщика должен присутствовать стабильный доход на одном рабочем месте. Изучается кредитная история, если есть нарушение, то Сбербанк отказывает в кредите.

Требования к объекту недвижимости

Что касается квартиры, то необходимо, чтобы она находилась в отличном виде, и в ней не нужно проводить капитальный ремонт. Такие же требования к любой другой недвижимости. Что касается дома, то нужно, чтобы можно было к нему подъехать и были проведены все коммуникации.

Объект не должен быть под арестом или в процессе судебного разбирательства.

В идеале, если клиент не единственный собственник жилья, то необходимо согласие других граждан, которые прописаны в этом помещении. Другой вариант, они должны иметь интерес от этой финансовой сделки.

Как взять кредит под залог жилья в Сбербанке

Чтобы взять кредит, необходимо подготовить кое-какие бумаги. Изначально подается заявка, которая потом рассматривается на протяжении 3-8 дней. Если банк позволяет взять кредит у них, то потенциальный заемщик дает Сбербанку следующие бумаги:

- паспорт и еще одну бумагу, удостоверяющию личность;

- справка о заработной плате;

- бумага с ЕГРН, и все другие бумаги из списка выписки из Росреестра;

- справки из БТИ и ЖКХ;

- бумага оценочной стоимости жилья.

В исключительных случаях понадобятся другие справки: свидетельство о браке и согласие владельцев в письменной форме. Поручители предоставляют 2 документа.

Кому Сбербанк может отказать в займе

Если все вышеперечисленные требования соблюдены, все равно есть и те, кому Сбербанк откажет. В эту категорию граждан входят:

- владельцы собственного бизнеса и фермеры;

- у кого есть доля больше 5% в малом и среднем бизнесе;

- руководителям предприятий.

Кредит от Сбербанка может получить только физическое лицо.

Получение средств

Когда подписано соглашение, сделка проходит Госреестр. После этого недвижимость собственника не продается, не дарится или не подлежит обмену, до тех пор, пока владелец жилья не выплатит всю сумму по кредиту. После заключения договора, даются в печатном виде график платежей, который стоит соблюдать. Денежные средства выдаются одномоментно. Как правило, они предоставляются в бумажном виде или начисляются на карточку.

Процесс выплаты кредита под залог недвижимости в Сбербанке

Выплаты осуществляются согласно графику, который был выдан вместе с договором. Вносится соответствующая сумма один раз в месяц. Ежемесячно вносится соответствующая сумма. Срок, на протяжении которого заемщик должен погасить, он определяет сам во время заключению договора.

Досрочное погашение

Также, прописывается пункт, в котором указывается, что можно досрочно погасить кредит без переплаты. Именно такой способ предоставляет Сбербанк. Кредит допускается погасить досрочно, тем самым сэкономив средства.

Чтобы погасить досрочно, нужно изначально написать заявление в банке, где определить сумму, которая вносится и дату, когда будет совершен расчет и номер счета, откуда будут перечислены средства.

Важно. Нужно рассчитать так, чтобы расчет осуществлялся в рабочий день. Заявление нужно писать за 3 дня до срока платежа указанного в договоре.

Источник

Кредит в Сбербанке под залог недвижимости условия

Получить деньги в главном банке страны не так просто. Необходимо соответствовать выдвигаемым требованиям. Гораздо удобнее предложить банку взамен недвижимость. Рассмотрим основные программы кредитования под залог в Сбербанке.

Программы кредитования под залог недвижимости в Сбербанке

Существует ряд программ по кредитованию с условием предоставления залогового обеспечения. Рассматриваемые далее предложения составляют группу ипотечного кредитования. Залоговым имуществом может выступать не только полноценная квартира, дом, но и любая другая разновидность недвижимости.

Потребительский кредит

Потребительский кредит представляет собой некоторую сумму денег, предоставляемую банком без указания цели получения средств. Залоговое имущество по условиям данной программы не требуется. Стандартная процентная ставка составляет 12,5%. Максимальный срок кредитования 5 лет. Данный промежуток времени является стандартным для большинства финансовых компаний. Получить более 3-х миллионов рублей не представляется возможным.

Нецелевой наличными деньгами

Нецелевой кредит наличкой отличается от предыдущей программы выдаваемой суммой. Максимально возможный для получения капитал составляет 5 миллионов рублей. Срок кредитования аналогичный — 60 месяцев. Стандартная процентная ставка немного выше — 12,9%. Сбербанк активно реализует специальные предложения, новогодние акции, снижая ставку до 12,5%. Данная схема получения средств от финансовой компании имеет принципиально важное отличие — для оформления потребуется привлечь троих поручителей.

Ипотечный

Группа программ по ипотечному кредитованию тщательно разрабатывалась для различных категорий заемщиков. Самой приемлемой программой выступает покупка квартиры в новостройке. Процент минимальный — 7,4%. Срок кредитования практически по всем схемам получения займового капитала составляет 30 лет. Доступная для получения сумма также идентична — от 300 тысяч рублей. Исключением из данной системы выступают 2 программы:

- Военная ипотека

- Нецелевой кредит под залог недвижимости

Здесь имеется возможность получения денег сроком до 20 лет, минимальная сумма банком не указывается. Решение в каждом случае сугубо индивидуально. Нецелевой кредит под залог недвижимости выступает самым дорогим в представленной группе. Процентная ставка будет рассчитываться от отметки 12%.

Понять систему кредитования по каждой существующей программе поможет кредитный калькулятор от Сбербанка. Стоит выбрать понравившуюся программу и ввести переменные. Калькулятор не только произведет необходимые расчеты. Будут учтены специальные акции и предложения, существующие в банке на данный период времени.

Кредит под залог недвижимости в Сбербанке

Многие потенциальные клиенты банка интересуются, можно ли взять кредит под залог недвижимости в главной финансовой организации страны? Ответ на вопрос очевидный, утвердительный. Следует более подробно ознакомиться с предлагаемыми банком условиями.

Условия кредитования

Сбербанк активно продвигает программы по выдаче займовых средств под залог имущества. Сдаваемый объект должен обязательно быть недвижимым. Банковская организация выдвигает 3 основные условия кредитования. Первое касается непосредственно валюты. Расчет кредита производится только в отечественных денежных единицах — рублях. Процесс выдачи денежных средств не сопровождается дополнительными комиссиями. Согласно существующей политике, банки активно продвигают различные виды страхования. Финансовой компанией предусматривается согласие клиента на страхование жизни. Подписание страховки должно осуществляться только на добровольной основе. Также успешно реализуются программы страхования здоровья. Отметим заново, договор страхования является добровольным. Однако, при отказе клиента от подобного обеспечения, банк имеет полное право повысить ставку по кредиту на 1%.

Процентные ставки

Процентная ставка напрямую зависит от стоимости предложенного залогового имущества. Стандартный процент составляет 12%. Для сохранения данного показателя потребуется соотнести сумму займа к стоимости залогового недвижимого имущества. Размер соотношения должен достигать 0,6%.

Существует другая категория лиц, обращающихся за кредитованием — незарплатные лица. Данную категорию составляю граждане, не получающие зарплату на карту Сбербанка. Процентная ставка по кредиту для подобных людей будет выше на 0,5%. Отказ от страхования здоровья и жизни поспособствует повышению процента на 1 деление.

Требования к заемщикам

Сбербанк предъявляет клиентам требования, обязательные для соответствия. Стандартные требования касаются возрастных ограничений. Минимально допустимый возраст обратившегося лица составляет 21 год. Крайний возраст рассчитывается относительно потенциального периода погашения задолженности. На тот момент заемщик должен быть не старше 75 лет. Обязательные требования касаются занятости кредитополучателя. Потребуется обязательное наличие места трудоустройства. Стаж на текущем месте работы должен быть более 6 месяцев. Учитывается показатель совокупного стажа, составляющего не меньше 12 месяцев. Получаемый ежемесячно доход должен соотноситься с суммой займа. Существует понятие титульного созаемщика, привлекаемого для увеличения совокупной суммы заработной платы. Данная практика касается максимальной величины займа. Получение отказа будет ожидать заемщиков, имеющих статус ИП или осуществляемым трудовую деятельность, имея первую подпись. Обратиться за получением займа получится только при наличии гражданства.

Какие документы нужны

Из описанных выше требований к заемщикам вытекают следующие правила сбора пакета документов:

- Заемщик должен заполнить заявление-анкету

- Предоставляется паспорт гражданина РФ

- Обязательно подтверждение регистрации по месту пребывания. Наличие временной регистрации также необходимо подтвердить

- Документы о наличии трудоустройства

- Документация по предоставляемому залогу могут быть поданы в течение 90 дней после получения одобрения от банковской компании

Получение и обслуживание кредита

Получить обещанные денежные средства получится непосредственно в отделении Сбербанка, расположенном по месту регистрации. Подача заявки может осуществляться по интернету, срок рассмотрения колеблется от 3-х часов до суток. Получение предварительного решения становится основанием для посещения офиса и продолжения произведения процесса оформления документов. Полноценное рассмотрение предоставленного пакета документов займет от 2 до 8 дней.

Правила погашения

График платежей устанавливается по стандартным правилам. Расчет производится путем формирования одинаковых платежей на весь срок кредитования. Банк не отказывается от предоставления права досрочного погашения задолженности. Минимального порога кредита не существует. Досрочное погашение не повлечет за собой наложение дополнительных комиссий.

Сбербанк ответственно подходит к установленным правилам кредитного соглашения. Каждая просрочка платежа повлечет за собой начисление штрафных процентов. Расчет производится относительно суммы просрочки и составляет 20% годовых. Допускать просрочки регулярно представляется неприемлемым. Подобная практика повлечет за собой ухудшение кредитной истории. При подобном поведении велика вероятность потери недвижимости. Залоговый объект выставляется на продажу для возмещения убытков.

Страхование кредита

Физическое лицо при обращении к услугам банка должно быть готово к подписанию договора страхования. Объектом стандартного вида страхования выступает непосредственно заемщик. Программы страхования носят название страхования жизни и здоровья. Гражданин имеет полноценное право отказаться от подобного вида страховки. Однако, стоит быть готовыми к увеличению процента кредитования при подобных условиях.

Как получить нецелевой кредит

Получение денежных средств наличными выступает основной целью каждого заемщика. Согласно данному желанию имеется достойное предложение — нецелевая ипотека.

Нецелевая ипотека

Банковская организация дает денежные средства на покупку жилья — примерно таким образом выглядит привычное ипотечное кредитование. Нецелевая ипотека качественно отличается от привычного вида взаимодействия со Сбербанком. Суть обращения клиента сводится к получению некоторой суммы денег на довольно длительный промежуток времени. При этом обозначение цели использования финансовых средств банком не требуется. Благодаря данной программе заемщики могут использовать капитал для развития малого или среднего бизнеса. Особенно интересна предложенная схема при наличии желания покупки довольно дорогостоящей недвижимости.

Требования к недвижимости

Залоговым объектом не может стать любое здание или строение. Дом должен быть моложе 70-х годов. Отсутствие статуса аварийного состояния обязательно. Считается недопустимым планирование сноса здания, нахождение в программе капитального ремонта. Если здание имеет более 5 этажей, рассмотрению объект не подлежит. Территориальное расположение также должно быть приемлемым и удовлетворительным. Рассматриваются только объекты под однозначным правом собственности. Недопустимо, чтобы число прописанных было увеличено несовершеннолетними или недееспособными лицами. Проверке подлежат прошедшие сделки по данному объекту недвижимости.

Преимущества залогового кредитования в Сбербанке

Среди преимуществ по данной программе выделяются следующие тезисы:

Источник