Можно ли получить кредит в европейском банке

Содержание статьи

Как взять кредит в европейском банке россиянину?

Когда мы смотрим на ставки по современным займам, то нам становится страшно. По многим причинам, но переплаты банкам сегодня завышены. А вот у наших европейских соседей с этим все просто. В странах ЕС проценты раза в два ниже, чем в РФ. Но как взять кредит в европейском банке россиянину? Какие необходимы документы? И возможен ли вообще такой поворот финансовых событий.

Почему россияне хотят брать кредиты в Европе?

Заявка на кредит наличными на нашем сайте Заполнить

Если говорить о преимуществах кредитования на Западе, то это:

- Процентная ставка 5%. Такого у нас точно нет;

- Большая поддержка банков со стороны государства;

- Строгие требования к заемщикам. Поэтому небольшой процент невозвратов;

- Возможность получить кредитную историю вне России.

Конечно, больше сего привлекают ставки. Ведь там кредитование гораздо выгоднее. Только есть ряд условий, которые надо соблюсти иностранцу, чтобы воспользоваться кредитными услугами Старого Света.

Как получить кредит в европейском банке?

Чтобы сделать это, вам стоит:

- На законном основании находиться на территории ЕС. Причем, необходимо именно жить постоянно в качестве резидента или иметь разрешение на работу. Туристическая виза здесь не подходит;

- Доказать, что у вас есть нормальный источник дохода. Это может быть работа или предпринимательская деятельность или иной законный заработок;

- Показать свою платёжеспособность. В данном случае имеется в виду, что вам стоит предоставить документы на собственность или некие активы, которыми вы располагаете;

- Если берется ипотека, то у вас должна быть собственность на территории Евросоюза.

Важно отметить, что проще приходится предпринимателям из России, у которых есть юридическое лицо в Европе. В такой ситуации банки кредитуют данную компанию.

Помимо того, в данных странах есть фирмы, которые помогают получить кредит под свое поручительство. Но они могут брать от 15% стоимости кредита. Это довольно дорого.

Еще, у некоторых европейских банков есть дочерние компании в РФ. Если в такой компании у вас есть активы, то можно проще в ней кредитоваться.

В какой стране ЕС проще получить кредит россиянину?

В каждой стране Евросоюза и в каждом отдельном банке есть определенные индивидуальные требования. Но если составить общую картину, то вполне реально получить деньги в банках:

- Австрии;

- Англии;

- Греции;

- Испании;

- Израиля;

- Финляндии;

- Франции;

- Португалии;

- Кипра.

Конечно, это все лишь примерный список. Но он позволит вам ориентироваться. Более подробно все узнать можно при личном обращении.

Какие нужны документы?

Если вы твердо решили кредитоваться в европейском банке, надо позаботиться о сборе следующих бумаг:

- Удостоверение личности. Загранпаспорт или паспорт европейской страны, если есть;

- Документы, которые подтверждают ваш доход. Естественно европейского образца, а не с русской работы;

- Документы на собственность. Если кредит небольшой, то собственность не нужна. Небольшие займы даются только при наличии у человека активов;

- Поручительство резидентов из любой страны ЕС. Иногда может потребоваться.

Также могут проверить вашу рабочую или студенческую визу. Вообще, основания нахождения в стране будут хорошо проверяться.

Конечно, многое зависит от выбранного банка. Где-то все более просто, а где-то сложнее. Здесь все как у нас. Поэтому надо рассматривать много вариантов.

Проблемы кредитования россиян в Евросоюзе

Конечно, данное объединение дает займы русским людям. Но все равно есть некоторые загвоздки в таком отношении.

По факту россиян почти не кредитуют в таких государствах, как: Болгария, Черногория, Румыния и Швейцария.

Получать деньги в Великобритании, Австрии или Италии можно только под поручительство. А это существенно все осложняет.

В Чехии вообще, на кредиты могут рассчитывать только юридические лица. А во Франции имеется сложная бюрократическая процедура оформления.

По-настоящему нормально можно кредитоваться в таких странах, как: Кипр, Греция, Мальта, Македония, Сербия. Здесь относительно благосклонное отношение к выходцам из нашей страны.

Важно отметить, что с годами политика кредитования в других странах становится более простой. Дело в том, что банков много.

Некоторым из них не достает клиентов. Поэтому они готовы работать с иностранными гражданами. Только, как всегда, все не так просто.

В дополнение темы:

Как расплачиваться картой ВТБ за границей?

Валютная дебетовая карта

Как обналичить чек иностранного банка?

Задать вопрос о кредитах нашим специалистам!

Источник

Как взять россиянину кредит в европейском банке: требования к документам и ставки

Кредиты и ипотека в Европе пользуются все большим спросом у жителей России и СНГ. Это объясняется надежностью финансовых учреждений, лояльностью в отношении клиентов и, конечно, низкими процентными ставками. Даже в Греции, которая недавно пережила кризис, банки выдают деньги под 8-10 процентов годовых. В остальных европейских странах ставка не превышает 6-8%. Главная сложность заключается в процессе оформления. Не всегда ясно, куда обращаться, какие бумаги потребуются, и готовы ли зарубежные кредиторы работать с иностранцами.

Как оформить кредит в банке Европы по паспорту гражданина РФ

Сразу отметим, что кредиты в европейских банках выдаются не только местным жителям, но и иностранцам. При этом законодательно какие-либо ограничения отсутствуют. Но это только в теории. На практике кредитные организации редко идут на сотрудничество с гражданами других государств, поэтому россиянину взять кредит (в том числе ипотеку) в европейском банке трудно. Если заемщиком выступает гражданин ЕС, проблем с оформлением меньше.

Несмотря на ряд сложностей, ипотека в Европе для россиян доступна при выполнении следующих условий:

- Наличие ВНЖ или ПМЖ.

- Предоставление доказательств о наличии официальной прибыли или бизнеса с выплатой налогов в бюджет государства, где находится интересующая недвижимость. На практике юрлицу проще получить кредит.

- Чтобы повысить лояльность банковского учреждения, требуется открыть в нем счет или купить какие-либо активы (к примеру, акции). В этом случае кредитор сможет их использовать в виде обеспечения.

- Ипотеку оформить проще, ведь залогом выступает недвижимость до выплаты долга.

- Чтобы получить кредит без выезда из страны, желательно воспользоваться услугами специальных фирм, через которые банки Европы предоставляют услуги зарубежным клиентам.

Упомянутые условия повышают вероятность оформления кредита. Но не стоит удивляться, если кредитор повысит ставку на 1-3%. Для иностранцев это обычная практика, но итоговые условия все равно лучше. Что касается размера займа, он, как правило, не превышает 0,5 млн. евро.

Как оформить кредит в Евросоюзе — шаг за шагом

Чтобы стать клиентом банка одной из стран ЕС, важно следовать простым рекомендациям:

- Изучаем условия финансовых организаций (как вариант, через Интернет) и выбираем подходящий банк. Важно созвониться или посетить потенциального кредитора заранее, ведь на этом часто сотрудничество и заканчивается. Многие европейские банки стараются не работать с русскими, отдавая предпочтение сотрудничеству с местными жителями или гражданами ЕС.

- Заблаговременно готовим пакет бумаг для передачи в банковское учреждение. Документы должны быть переведены на официальный язык страны, где находится кредитор. Наличие под рукой только паспорта вызывает недоверие финансовых организаций.

- Открываем счет в местном банке, где планируется оформление займа. Как правило, для решения задачи придется съездить в интересующую страну и лично посетить кредитную организацию. Стоит учесть, что европейские финансовые учреждения часто заставляют ставить подпись латиницей. Чтобы избежать казусов, важно заранее продумать этот момент.

- Отправляем заявку на оформление займа. На рассмотрение обращения уходит до 5-7 дней. Как только решение принято, человек приглашается в офис кредитной организации для подписания договора (при положительном ответе). Если речь идет об ипотеке в европейском банке, стоит воспользоваться услугами посреднической фирмы и взять ее представителя в банковское учреждение.

Из документов может потребоваться:

- Заграничный паспорт.

- Информация об официальных доходах и бумаги, подтверждающие их легальность (к примеру, трудовое соглашение с работодателем).

- Сведения об имуществе.

- Рабочая или учебная виза (требуется в редких случаях).

- Наличие поручителя из числа резидентов государства.

Как отмечалось, всю документацию требуется перевести на язык страны, где оформляется займ.

Правила оформления кредита без посещения Евросоюза

Некоторые граждане оформляют кредит в европейском банке без выезда за границу. Для решения задачи требуется привлечь посредника — консалтинговую фирму. Ее сотрудники помогают в оформлении заявки и внесении данных в анкету. Стоит учесть, что услуги таких организаций влетают «в копеечку», поэтому с тарифами рекомендется ознакомиться заранее.

При выборе посредника важно отдавать предпочтение зарубежным организациям, которые работают в стране, где планируется оформить кредит. Не лишне выполнить предварительный расчет затрат, ведь в итоге займ в европейском банке может оказаться дороже, чем в российском финансовом учреждении.

Нюансы кредитования в различных европейских странах

В каждом государстве существуют свои нюансы кредитования. К примеру, в Дании и Бельгии Центробанки выдают кредиты с отрицательной процентной ставкой (до -1%). Российским гражданам на такую лояльность, конечно, рассчитывать не приходится. Ниже рассмотрим нюансы выдачи займов для наиболее востребованных европейских стран:

- Франция. Процентная ставка по кредиту во французских банковских учреждениях составляет 4-5 процентов годовых. Ипотеку удается оформить с еще большей выгодой от 2 до 5 процентов на период до 20 лет. За обслуживание взимаются комиссионные платежи (до 8 евро за операцию). Услуга кредитования, как правило, предоставляется иностранцам, прожившим на территории страны от 90 дней и более. Если этот период не прошел, стоит обратиться в Сберкассу или отделение почты (работают по принципу банковского учреждения). Возможно дистанционное открытие счета, но лучше приехать лично.

- Испания. Средняя ставка по ипотеке в кредитных организациях Испании от 3,5 до 4,5%. Но не стоит торопиться с оформлением услуги и слепо верить риэлторам, уверяющим в возможности получить до 100% стоимости жилья. Как правило, иностранцам выдается до 50% от цены покупаемой недвижимости. Это связано с тем, что и банки Испании не доверяют документам граждан РФ. Некоторые кредиторы запрашивают дополнительные сведения у банков, которые находятся на территории страны-клиента.

Стоит учесть, что при оформлении ипотеки придется страховать квартиру или дом, а также свою жизнь. При этом европейский банк будет настаивать на сотрудничестве со страховщиками, которые предлагают далеко не самые выгодные условия. Размер страховки часто достигает 1-1,5 тысяч евро, поэтому этот нюанс важно учесть в процессе расчетов. Кроме того, 200-300 евро идет на оценку недвижимости. Необходимые документы — информация об источнике прибыли, справка о доходах (за 3 последних года) и документ, подтверждающий кредитную надежность.

- Кипр. Главное требование — финансовая состоятельность клиента, ведь стоимость квадратного метра жилья на острове очень высока. Чтобы избежать трудностей, стоит обратиться в агентство недвижимости, которое берет в среднем 5% от стоимости недвижимости за услуги (сюда суммируется НДС 19%). Также потребуются услуги переводчика. Выделим ряд особенностей. Так, иностранцам доступна покупка только одного объекта недвижимости, а размер задатка — от 10% цены объекта.

- Германия. Условия ипотеки в Германии одни из наиболее лояльных среди европейских банков. При этом кредиты выдаются, в том числе, иностранным гражданам. Чтобы избежать затруднений, стоит выбрать агентство недвижимости, а после лично приехать для оформления сделки. Возможна дистанционная покупка через представителя, у которого на руках имеется доверенность.

- Турция. Здесь доступно четыре варианта — оформить ипотеку, купить недвижимость у местных жителей, совершить сделку с иностранцами или оформить строящееся жилье. Первый путь наиболее удобный для иностранцев. Кредиты выдаются на срок от 5 до 15 лет, а ставка составляет от 7 до 9 процентов. Процент меняется с учетом авансового платежа и срока кредитования.

Как видно из статьи, оформить кредит в одном из иностранных банков реально, но граждане других стран должны быть готовы к трудностям и дополнительным требованиям.

Загрузка…

Источник

Получение кредита в европейских странах

Как можно взять кредит в странах Европы гражданам России в 2021 году. В каких странах наиболее выгодные условия и процентные ставки для получения займа. Подготовка необходимых документов для оформления ссуды.

Люди, которые покупают недвижимость в кредит в одной из стран Европы, удивляются низким кредитным ставкам и более выгодным условиям ипотеки. В государствах же постсоветского пространства цены на жилищные или потребительские кредиты очень высокие, что отпугивает потенциальных заемщиков от банковских структур.

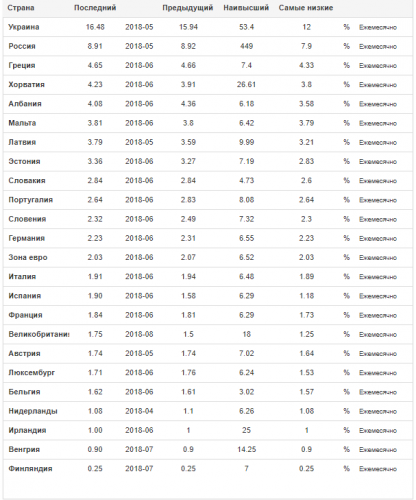

Процентная ставка на потребительский кредит в странах Европы

Финансовые аналитики говорят, что такая ситуация возникла из-за невысокого уровня конкуренции в сфере банковского кредитования. Существует довольно парадоксальное положение дел: есть большой спрос и постоянный прирост кредитов, развивающийся в условиях незначительной насыщенности рынка кредитования.

Влияние оказывает и довольно высокий уровень потребительской инфляции, поэтому жители России, Украины, Беларуси, стран СНГ время от времени обращаются в европейские банки за предоставлением кредита.

Группы кредитов в европейских банках

Самым популярным и востребованным видом получения займа в банке является ипотечный кредит. Иностранцы должны учитывать, что взять деньги в банке реально, если стоимость покупаемого дома будет высокой. В банках считают, что это самая лучшая защита от финансовых потерь и рисков.

Ипотека предусматривает, что человек должен сделать первоначальный взнос, размер которого определяется индивидуально для каждого клиента. В среднем, сумма данного взноса составляет 30-60% от стоимости квартиры или дома. Процентные ставки не очень высокие и варьируются от 4 до 6%.

Смотрите в видео: возможности и риски кредитования в Европе.

Получить потребительский кредит можно только резидентам той или иной страны. Ставки по выплатам уже немного повышаются, достигая иногда 10%. Средняя же процентная ставка составляет во многих странах мира 7-8%. Но для этого человек должен обладать хорошей кредитной историей, иметь недвижимость или владеть бизнесом.

Бизнес-кредит могут получить приезжие из других государств, которые в европейской стране хотят открыть собственное дело. Такое желание приветствуется, поскольку человек создает новые рабочие места, будет платить зарплату и налоги, развивать экономику города и конкретного региона. Чтобы оформить этот вид кредитования, необходимо разработать эффективный бизнес-план, согласовать его позиции со специалистами — бухгалтером, юристом и менеджером, а потом уже показывать банковским служащим.

Уровень процентных ставок для бизнеса и на ипотеку в странах Еврозоны

Страны с низкими ставками на ипотеку

Иностранцы обращаются в банки Европы за предоставлением либо ипотечных, либо потребительских кредитов. Условия кредитования для иностранцев и граждан европейских стран отличаются. Для последних существуют более выгодные ставки, тарифы. Иностранцам кредит потребительский или жилищный доступен, если они входят в одну из следующих категорий банковских клиентов:

- Наличие постоянного или временного вида на жительство. Где лучше получить ВНЖ в Европе можете ознакомиться по ссылке.

- Легальное проживание в одной из стран Европы.

- Ведение предпринимательской деятельности.

- Учеба в одном из высших учебных заведений. Ознакомьтесь с рейтингом качества образования в странах мира на нашем сайте.

Для других людей, обратившихся в банк за границей, доступна будет лишь ипотека. Только надо доказать платежеспособность. Если заемщик будет не в состоянии погасить кредит, тогда недвижимость будет продана.

Условия получения ипотечного кредита в странах Европы

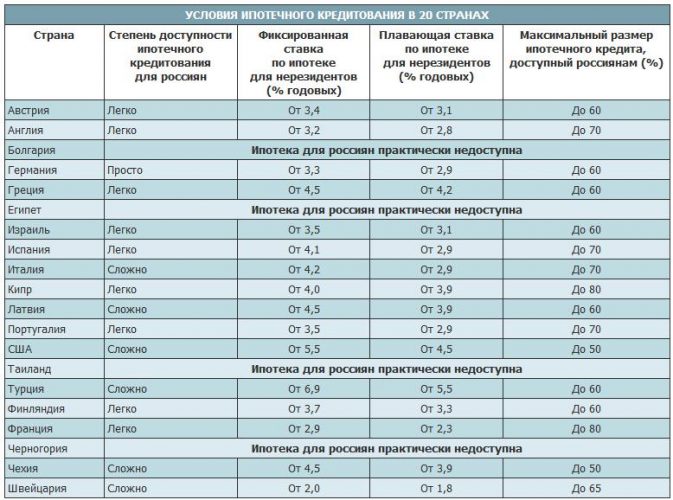

Ставки по кредитам в Европе варьируются в пределах 3-5%.

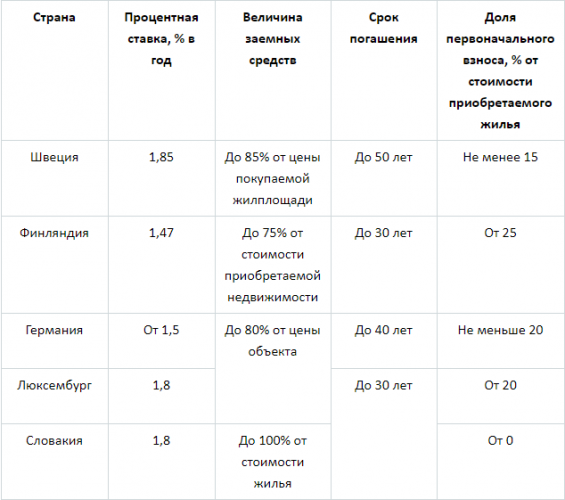

В список стран, которые имеют самые низкие ставки и выгодные условия кредитования, входят:

- Германия;

- Люксембург;

- Финляндия;

- Швеция;

- Словакия.

Размер ставок по ипотечному кредитованию не превышает 2%, а количество средств, которые выдаются в качестве кредитов, составляет около 80%. Жители этих стран имеют право взять ипотеку в банке или другой финансовой структуре на 20 или 30 лет. Учитывая уровень зарплат, жизни и обеспечения в указанных странах, больший срок кредитования не нужен.

Сравнение процентной ставки на ипотечный кредит в разных странах

Для того чтобы получить кредит в Люксембурге или Германии, заемщики должны предоставить в банк следующие виды документов:

- Справка о расходах и доходах клиента. Уровень заработной платы для оформления займа должен превышать 20 тыс. евро в год.

- Выписка об арендной плате.

- Справка из банка, если есть другие кредиты, или человек обращался за такой помощью в банк ранее.

- Информация об имуществе, которое человек хочет приобрести в кредит.

Подобные данные нужны для того, чтобы понять, может ли клиент выплачивать каждый месяц ссуду по ипотеке. В среднем, ежемесячный взнос составляет 35% от уровня дохода человека.

Кредит в Европе предусматривает внесение 35-40% первоначальной суммы, которая высчитывается исходя из стоимости недвижимости. Ипотечные процентные ставки в странах Европы могут выглядеть так:

- В Великобритании — 2%.

- Испании — 3%.

- Италии — 3,5%.

- Во Франции — 2%.

В Болгарии, Румынии, Черногории, Швейцарии кредит на покупку недвижимости не выдается. Проблематично оформить ипотеку в Англии, Австрии, Италии. Во Франции иностранцам кредиты на жилье выдают, но покупать недвижимость в стране разрешается только в определенных городах и регионах. Например, в Турции жители других стран могут купить дом или квартиру в больших городах, в небольших населенных пунктах делать это запрещено.

Смотрите в видео: условия ипотечного кредитования в Европе и других странах.

«Открытыми» для жителей постсоветского пространства являются Израиль и Кипр. Получить ипотеку на островном государстве просто. Здесь большое количество недвижимости, купленной иностранцами, приобретается через ипотеку, которую оформляют в одном из кипрских банков.

С ценами на недвижимость на Кипре можете ознакомиться на нашем сайте.

В Израиле россияне должны в год платить всего 1,5% за оформление ипотечного кредитования.

Особенности потребительского кредита

Данный вид кредита под невысокие проценты получить гораздо проще, чем ипотечный. Для этого нужно обратиться за границей в один из банков, собрав пакет документов. Главное, что должен сделать иностранец — доказать собственную платежеспособность. В противном случае никто кредит не выдаст. Немаловажным аспектом является и наличие поручительства. Получить его можно в одной из больших компаний или корпораций, кредитном или финансовом учреждении.

Поручительство должно подтвердить, что в банк пришел порядочный заемщик, которому можно доверять и выдать кредит.

Получить потребительский кредит помогают консалтинговые компании. Их услуги обходятся дорого, но это капиталовложение окупается очень быстро. Сотрудники таких фирм не просто помогают получить клиенту деньги, но и ведут переговоры с банком, решают юридические вопросы.

Помимо того, что в Европе существуют низкие ставки на кредитование, есть и другие существенные нюансы, которые надо учитывать иностранцам. К ним относятся следующие факторы:

- стабильность экономики;

- высокие макроэкономические показатели;

- уровень доходов заемщиков;

- отношение людей к деньгам и финансовым обязательствам.

Если в странах бывшего Советского Союза население старается всячески избегать кредитования, то в большей части европейских государств такая черта в менталитете отсутствует.

Люди рассматривают возможность получения ипотеки и потребительского кредита, как возможность решить жилищный вопрос, приобрести нужные вещи в дом, средства передвижения. И не считают, что получение займа в банке является чем-то рискованным или позорным. Одновременно люди открывают несколько кредитов как краткосрочных потребительского характера, так и длительных на 25-30 лет.

Расходы, заработная плата и процентные ставки на примере Испании

Главным препятствием на пути к кредитованию для иностранцев в странах Европы является отсутствие доказательств их платежеспособности. Решить такую проблему можно несколькими способами:

- Во-первых, устроиться на официальную работу, которая позволит получить кредит в банке.

- Во-вторых, занятие предпринимательством и предоставление рабочих мест гражданам той страны, где компания зарегистрирована и работает. Этот вариант считается самым оптимальным, поскольку человек платит налоги в бюджет страны, зарплату сотрудникам. Соответственно, такой иностранец считается платежеспособным.

- В-третьих, заняться бизнесом.

- В-четвертых, открытие счета в банке, который человек рассматривает, как потенциального кредитора.

- В-пятых, можно купить ценные бумаги или акции, которые станут залоговым имуществом в банке.

- В-шестых, в стране проживания стоит найти консалтинговую компанию, которая специализируется на оформлении кредитов в зарубежных банках.

Смотрите видео об условиях потребительского кредитования в Германии.

Если воспользоваться одним из указанных способов, то шанс получить кредит увеличится в несколько раз. Только для иностранных клиентов банки Европы поднимают кредитные ставки, но лишь на 1-2, максимум 3%.

Какие документы понадобятся

Для получения ипотечного или потребительского кредита необходимо представить следующие документы:

- Паспорт, который способен подтвердить личность человека.

- Выписка из банка о том, что у потенциального заемщика нет задолженности по предыдущим кредитам.

- Данные о доходах — справки о зарплате, учредительные документы о создании фирмы или компании в той или иной стране.

- Любая информация об имуществе, которое потом будет использовано, как залоговое.

- Справка о составе семьи.

- Документ из налоговой инспекции, который может подтвердить, что человек регулярно платит налоги.

- Справки о происхождении доходов.

- Поручительство.

Могут понадобиться и дополнительные бумаги. Об этом клиент банка может узнать во время предварительной консультации с сотрудником учреждения по телефону или интернету.

Советуем посмотреть видео о получении кредитов в европейских банках.

Таким образом, оформить кредит в одной из стран Европы можно, соблюдая ряд условий и требований. Низкие процентные ставки должны подтверждаться реальными основаниями для предоставления займа, поэтому и существует строгая процедура получения денег на покупку дома или бытовой техники.

Загрузка…

Источник