Можно ли получить дивиденды по акциям за прошлые года

Содержание статьи

Я владею акциями со времен приватизации, с 1993 года. Но дивидендов никогда не получала. Как получить дивиденды за все годы?

Дивиденды — часть прибыли акционерного общества, которая распределяется между акционерами. Дивиденды выплачиваются только из прибыли. При этом, даже в случае наличия прибыли, решение выплачивать или не выплачивать дивиденды должно быть принято общим собранием акционеров большинством голосов.

Что это значит? Если общество в какой то год не получило прибыли, это значит, что дивиденды платить было не из чего, и соответственно дивиденды за этот год и не начислялись и не выплачивались. Но даже если общество получало прибыль, то есть вероятность, что некоторые акционеры в этот год не хотели получать дивиденды, а хотели направить прибыль на развитие предприятия. И если таких акционеров было большинство, то возможно, что большинством голосов на собрании акционеров принимались решения не начислять и не выплачивать дивиденды, соответственно, дивиденды не начислялись и не выплачивались. В связи с вышесказанным, возможна ситуация, когда некоторые эмитенты платили (и платят) дивиденды каждый год, некоторые эмитенты платят дивиденды время от времени, а есть и такие эмитенты которые вообще никогда не начисляли и не выплачивали дивиденды! Как узнать, выплачивал ли ваш эмитент дивиденды за прошедшие годы и каков их размер? Самое простое — поискать эту информацию на интернет-сайте эмитента. Публичные акционерные общества обязаны раскрывать сведения о дивидендных выплатах за все прошедшие годы, и публиковать эту информацию в сети интернет. Но даже если вы не можете найти информацию в интернете, у вас всегда есть второй путь — позвоните в само общество (как правило в отдел по работе с акционерам) — они вам с удовольствием расскажут, какие дивиденды, за какие годы и в каком размере начислялись и выплачивались на каждую одну акцию. Исходя из этой информации, зная количество имеющихся у вас акций, вы сможете прикинуть причитавшийся вам размер выплат по годам.

Предположим, самый простой вариант- вы выясните, что «дивиденды никогда не начислялись и не выплачивались. Значит, и получать за все годы нечего, увы.

Но рассмотрим более сложный второй вариант — дивиденды начислялись, выплачивались, но до вас по каким то причинам не доходили. Как быть в этом случае?

Как правило (99,999% случаев) дивиденды не находят адресата по простой причине: в анкете акционера указаны неверные реквизиты самого акционера. Предоставить верные реквизиты и вовремя обновлять их — это обязанность акционера, не эмитента. Эмитент в любом случае высылает дивиденды на те реквизиты, которые у него есть- правильные они или неправильные его не волнует. Если реквизиты полные и правильные — акционер получает дивиденды. Если реквизиты неправильные, неполные, или их вообще нет — то дивиденды либо не могут быть ему отправлены либо не могут дойти до такого акционера. Такие «невостребованные» суммы дивидендов возвращаются на баланс эмитента. По общему правилу обращения с кредиторской задолженностью, эмитент хранит невостребованные суммы 3 года, а потом обращает их в свой доход, в доход эмитента. Поэтому, даже если дивиденды начислялись все прошедшие годы, но вы никогда их не получали, то очень велика вероятность, что спохватившись только сейчас вы сможете получить дивиденды в лучшем случае только за последние 3 года!

Есть ли исключения из этого правила? Да, есть редкое исключение. Дело в том, что заполняя анкету акционера при приватизации, акционер должен был указать фамилию имя отчество, паспортные данные, адрес прописки и то каким способом он хочет получать дивиденды. Способ получения дивидендов можно было выбрать один из трех: «почтовым переводом», «наличными в офисе», «на банковские реквизиты». Если в анкете были указаны неполные реквизиты — скажем, не было фамилии, или отчества или не было паспортных данных — то дивиденды такому акционеру даже не могли быть отправлены, независимо от того какой способ был указан для получения (просто для информации, такие акционеры с изъянами в ФИО или паспортных данных называются «неустановленные лица») Но даже если, скажем, у акционера верно были указаны фамилия имя отчество и данные паспорта, но акционер неверно указал адрес и при этом указал что хочет получать дивиденды «почтовым переводом» — то такие дивиденды отправлялись акционеру, но не находили адресата, и возвращались эмитенту (а через три года обращались в доход эмитента). Или скажем вы указали способ «почтовым переводом» а потом сменили прописку — в таком случае дивиденды тоже отправлялись, не находили вас, и возвращались. Или, к примеру, вы указали способ получения «наличными в кассе» — но не являлись в кассу . Такие дивиденды передавались в кассу, не дожидались вас, возвращались эмитенту… дальше вы знаете.

Из этих грустных примеров возможно только одно исключение: если когда-то давно, первоначально при заполнении анкеты, вы указали способ получения дивидендов не «почтовым переводом», не «лично у регистратора», а указали, что хотите получать дивиденды «НА БАНКОВСКИЙ СЧЕТ», и при этом ВЕРНО указали реквизиты и этого счета и свои собственные. Так вот, только в этом редком случае дивиденды отправлялись вам, счАстливо зачислялись на этот самый банковский счет, и теперь ждут вас там, на банковском счете. Больше всего таких счастливых случаев — среди акционеров Газпрома, передавших акции на хранение в депозитарий «Газпромбанка» (потому что по умолчанию, при заполнении анкеты им предлагали получать дивиденды на счет «до востребования» в том же самом Газпромбанке). Среди акционеров других эмитентов такие счастливые случаи встречаются крайне редко. В 99% случае люди писали в анкете «хочу получать наличными» и при этом еще и ошибались в реквизитах.

Но вдруг вам повезет и вы именно такой счастливчик! — поэтому не поленитесь, позвоните (или лучше дойдите) до регистратора, узнайте окончательно и точно, что с вашими дивидендами за все годы, как и куда они перечислялись, где они сейчас. В случае, если дивиденды счАстливо ждут вас — заберите их.

Теоретически, возможно также другое чудо: эмитент не захотел обратить ваши денежки в свой доход, и бережно хранит их для вас! ????

Но даже если это не так, даже в случае если у вас были неправильные реквизиты — вам всё равно нужно обратиться к регистратору, чтобы обновить реквизиты, чтобы получить дивиденды за последние три года и получать в будущем! Так что, на практике, вам в любом случае для выяснения и решения вопроса дивидендов придется обращаться к регистратору.

А всё выше написанное, надеюсь, поможет вам разобраться в теоретической стороне проблемы, чтобы говорить с регистратором на одном языке.

_____________________________

Другие полезные статьи про теорию и практику начисления дивидендов можно посмотреть на нашем сайте здесь https://www.investpalata.ru/?p=17062

Источник

Как выплатить дивиденды учредителю ООО за прошлые года за счет нераспределенной прибыли: пошаговая инструкция

Здравствуйте!

Сегодня я хочу поговорить о таком феномене, как выплата дивидендов за счет нераспределенной прибыли прошлых лет в ООО. Сначала расскажу о том, что такое дивиденды и из каких источников они в принципе могут формироваться.

За какие периоды компания может распределять средства? Как это законодательно регулируется? Дам пошаговую инструкцию, которая представляет собой юридически и финансово правильный алгоритм действий в вопросе подобных начислений для организаций в 2020 г.

Ну а теперь пора начинать!

Что такое дивиденды и их источник

Дивиденды — это прибыль, которая подлежит распределению между акционерами или учредителями компании пропорционально их долей участия. Эта стандартный механизм распределения доходов организации между ее собственниками.

Источником формирования выплат признается чистая прибыль общества.

Основания для выплаты

Главным основанием для начисления дивидендов по тому или иному периоду в ООО служит решение, зафиксированное в протоколе собрания учредителей общества.

Также обязательным требованием для принятия решения является ведение бухгалтерского учета, в котором четко зафиксирован размер нераспределенной прибыли прошлых периодов или текущих доходов.

В акционерных обществах рекомендацию по размеру начислений выносит уполномоченный совет директоров, после чего конечное решение принимается на общем собрании акционеров.

Обязательно в существенном факте, установленном в протоколе собрания, должны значиться:

- период начисления;

- размер распределяемой прибыли;

- форма выплат.

В каком случае нельзя выплатить дивиденды

Есть определенные законодательные ограничения, которые запрещают выплачивать дивиденды из нераспределенной прибыли общества, когда в организации:

- Сумма чистых активов (СЧА) меньше, чем сумма собственного капитала и резервного фонда или станет меньше в ходе выплаты.

- Полностью не погашена задолженность участников по формирования уставного капитала общества.

- У организации на момент решения наблюдаются признаки банкротства.

Как часто можно делать выплаты

Начисления как из текущих доходов, так и из нераспределенной прибыли можно производить исключительно по итогам отчетных периодов, по которым ведется бухгалтерский учет.

Такими являются:

- квартал;

- полугодие;

- 9 месяцев;

- год.

Можно ли выплатить дивиденды за счет прибыли прошлых лет

Мнение эксперта

Владимир Сильченко

Lizenzierte Kanadische Apotheke, Die Sichere Und Kostengünstige Kanadische Medikamente Zu Preissenkungen Anbietet. Kein Rezept Erforderlich. 24h Im Web Hilfe. Jeder Würde Es Lieben, Sehr Leicht Zuverlässig Von Der Nahe Gelegenen Münchner Apotheke Auf Einem Grundstück Unter https://www.gsf-plan.de/wo-kann-ich-symbicort-kaufen/ Zu Finden. Sie Benötigen Wirklich Kein Rezept, Um Die Kapseln Zu Erwerben. Um Das Beste Angebot Zu Finden, Frage Ich Mich, Bin Ich Nur Mit Den Preisen Dieses Bergfrieds Zufrieden Und Schlage Ihnen Vor.

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

Ранее вопрос начислений из нераспределенной прибыли стоял достаточно широко, Минфин на какое-то время даже вводил ограничения на такие действия. Но с 2007 г. все специальные запрещающие директивы были отменены и дополнительных разъяснений больше не поступало.

Теперь вернусь к законодательству, а конкретнее к моменту источников формирования дивидендов организации. И, как я указывал выше, их источником является чистая прибыль общества, но не указан ее период использования.

А это значит, что нераспределенная ЧП прошлых лет общества юридически также является полноправным источником для формирования дивидендной базы.

За сколько лет можно выплатить дивиденды за прошлые года

Срочность формирования нераспределенной ЧП прошлых лет не играет роли.

Дивидендные потоки могут устанавливаться за счет нераспределенной прибыли, если не присутствует других законодательных ограничений, связанных с финансовой стабильностью предприятия.

Как распределяются дивиденды

Здесь все просто. Для примера возьму акционерное общество, капитал которого состоит из 100 обыкновенных акций. На ОСА (общее собрание акционеров) было принято решение выплатить дивиденды за счет нераспределенной ЧП в общем размере равные 100 рублям, значит, на каждую бумагу придется 100/100 = 1 рубль (до вычета налогов).

По той же формуле можно рассчитать дивидендные потоки в ООО, только вместо обыкновенных акций там будет использоваться конкретная %-я доля вложенных в уставный капитал фирмы средств каждого отдельного учредителя (например 50%/50%).

Однако бывают исключения, когда выплаты распределяются не пропорционально долям, а по специально установленным формулам (коэффициентам).

Но это обязательно должно быть установлено внутренними документами компании и подтверждено в протоколе собрания, иначе распределение средств будет классифицироваться как выплаты, подлежащие дополнительным отчислениям, к примеру, страховым взносам.

Как правило, дивиденды начисляются в денежной безналичной форме, но по закону распределению могут также подлежать ценные бумаги или имущество.

Ставка по налогу в 2020 году

Вне зависимости от того, являются ли дивидендной базой доходы текущего периода либо нераспределенная прибыль прошлых лет, ставки по налогам имеют следующий вид:

- 13% для российских налоговых агентов;

- 15% для нерезидентов.

Соответственно, если учредителю, что является резидентом, подлежит к выплате 100 руб., то чистыми он получит 100*0,87 = 87 рублей.

Особенности при выплате дивидендов иностранным участникам

Для некоторых резидентов других стран могут быть установлены льготные налоговые ставки. Так, для налоговых агентов Англии или Германии ставка установлена на уровне 10%, а для резидентов Италии вдвое меньше и составляет всего 5%.

Еще одним важным моментом является функциональный аспект возможного двойного налогообложения.

Поэтому перед выплатой части нераспределенной прибыли или доходов текущего периода иностранному участнику необходимо уточнить, установлено ли международное соглашение по данному вопросу между РФ и страной резидента.

Выплата дивидендов учредителям ООО в 2020 году: пошаговая инструкция

Далее представлен алгоритм действий, позволяющий правильным образом сформировать подход к исчислению дивидендной базы из нераспределенной прибыли общества с ограниченной ответственностью.

Определяем сумму чистых активов и дивидендов

По сути СЧА — это разница между балансовой оценкой активов предприятия и ее долгами.

Формула выглядит следующим образом:

СЧА = (строка (1600) — Задолженность учредителей) — (строка (1400) + строка (1500) -Доходы буд. периодов).

Напомню, что для формирования дивидендной базы за счет текущих доходов или нераспределенной чистой прибыли прошлых лет данный показатель должен быть выше суммы собственного и резервного капитала.

Принимаем решение о выплате

Решение о формировании дивидендных выплат по результатам отчетного периода из нераспределенной ЧП прошлых лет принимется большинством учредителей в соответствии с их долей владения. Если у компании только один владелец, то он принимает решение единолично.

Сведения о корпоративном действии должны быть обязательно занесены в протокол собрания.

Оформляем приказ на выплату

Секретарь собрания по его итогам оформляет поручение о начислении дивидендов и передает его для выполнения и дальнейшего контроля главному бухгалтеру организации. Обязательно к приказу прикладывается протокол с решением собрания учредителей общества.

Удержание налогов и производим выплату

Далее необходимо определить размер налогооблагаемой базы и ставки, по которым этот налог будет исчисляться.

Налог перечисляется в ФНС не позже одного рабочего дня после распределения дивидендного потока между участниками.

В качестве примера возьму организацию, в которой есть всего 3 учредителя, а их доли владения распределены следующим образом:

- первый — 50%;

- второй — 20%;

- третий — 30%.

На собрании участников ООО принято решение выплатить из нераспределенной прибыли прошлых лет 1 000 000 рублей.

Соответственно на долю каждого из них приходится:

- 1 млн. р. * 0,5 = 500 тыс. р.;

- 1 млн. р. * 0,2 = 200 тыс. р.;

- 1 млн. р. * 0,3 = 300 тыс. р.

Первый и второй собственники являются российскими резидентами (налог = 13%), а третий учредитель — это иностранный резидент (налог = 15%).

Значит ставки налогов на выплату дивидендов из нераспределенной прибыли для них будут установлены в след. порядке:

- 500 тыс. р * 0,13 = 65 тыс.р.;

- 200 тыс. р. * 0,13 = 26 тыс. р.;

- 300 тыс. р. * 0,15 = 45 тыс. р.

А их чистый доход (на руки) составит:

- 500 тыс. р. — 65 тыс. р. = 435 тыс. р.;

- 200 тыс. р. — 26 тыс. р. = 174 тыс. р.;

- 300 тыс. р. — 45 тыс. р. = 255 тыс. р.

Образец протокола на выплату

Образец прокола решения собрания учредителей в обществе выглядит следующим образом:

Выплата дивидендов при ликвидации

При ликвидации ООО нераспределенная прибыль, выплаченная учредителям, будет также облагаться налогом по стандартной ставке в 13%.

Однако начисления в рамках размера уставного капитала облагаться налогом не будет.

Отчетность при выплате дивидендов

Общество, выплачивающее дивиденды из нераспределенной ЧП, обязано предоставить в ФНС декларацию по налогу на прибыль.

Это относится к каждому периоду, за который производились начисления. Непосредственно при выплате ставка по налогу удерживается и направляется в пользу ФНС, а учредитель получает сумму, уже очищенную от налогов.

Самому участнику предоставлять декларацию в налоговую службу не нужно, так как это делает налоговый агент.

Отчетность налогового агента

Содержание налогового отчета зависит от объекта, которому будут выплачиваться дивиденды.

Так, отчетность может разниться относительно выплат следующим участникам:

- физические лица (резиденты и нерезиденты);

- иностранные организации;

- акционерные общества и ООО.

На каждом получателя в зависимости от его правового статуса необходимо подавать отчеты 2-НДФЛ или 6-НДФЛ.

Сама декларация составляется по следующему алгоритму:

- Заполняется титульник.

- На листе 03 заполняется пункт А.

- По каждому участнику формируется приложение №2.

Бухгалтерские проводки

Далее в таблице показаны бухгалтерские проводки по дивидендным начислениям из нераспределенной ЧП организации:

| ДЕБЕТ | КРЕДИТ | Действие |

| 84 | 75 | Формирование дивидендной базы для участников, не являющихся сотрудниками компании |

| 84 | 70 | Формирование дивидендной базы для участников, являющихся сотрудниками компании |

| 75 | 68 | Удержание налога у участников, не являющихся сотрудниками |

| 70 | 68 | Удержание налога у участников, являющихся сотрудниками |

| 75 | 50,51 | Выплачиваются дивиденды лицам, не являющимся сотрудниками |

| 70 | 50,51 | Произведена дивидендная выплата лицам, являющимся сотрудниками |

| 68 | 51 | Отчисление НДФЛ |

| 75 | 84 | Перевод невыплаченных дивидендных потоков лицам, не являющихся сотрудниками организации, в нераспределенную прибыль общества |

| 70 | 84 | Перевод невыплаченных дивидендных потоков лицам, являющихся сотрудниками организации, в нераспределенную прибыль общества |

Заключение

Итак, подводя итоги, делаю выводы:

- Дивиденды можно начислять из нераспределенной ЧП прошлых лет.

- Период, за который была сформирована данная прибыль, не играет роли.

- Налоговый агент в каждом из случаев распределения средств должен подавать декларацию и удерживать необходимую сумму для перечисления ее в ФНС.

- В каждом из случаев необходимо учитывать правовой и государственный статус учредителя.

Надеюсь, было интересно, а главное — полезно. Обязательно подписывайтесь на новые статьи и делитесь ими в соцсетях.

Источник

Дивиденды за счет прибыли прошлых лет: учет и распределение выплат

Можно ли выплатить дивиденды из прибыли прошлых лет? Как именно рассчитывается и распределяется прибыль? Какова нормативная база распределения дивидендов? Предлагаем подробнее рассмотреть вопрос и узнать особенности оформления выплат.

Нормативная база

Основной нормативной базой являются законы «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», а также часть Налогового Кодекса. Сюда же можно отнести Закон №402-ФЗ, т.к. он определяет документы, регулирующие бухучет, на основе которых и происходит расчет прибыли.

Интересно, что непосредственно в законах об обществах нет определения понятия «дивиденды». Раскрывается оно только в первой части Налогового Кодекса.

Дивидендом признается любой доход, полученный акционером/участником от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру/участнику акциям/долям пропорционально их акциям/долям в уставном/складочном капитале.

Какими могут быть дивиденды?

Для удобства мы собрали всю информацию в таблицу:

По способу выплат | По размеру выплат | По периодичности выплат | По виду акций | |||

Денежные премии | Имущество предприятия | Полные | Частичные | Квартальные, полугодовые, годовые | Обычные | Привилегированные |

Выплаты происходят в денежном эквиваленте | Организация вводит в обращение дополнительные акции за счет передачи акционерам | Единовременные выплаты | Выплачиваются частями в течение всего года | Дивиденды распределяются на совете директоров | Акции закреплены в уставе предприятия, их доходность выше и существуют преимущества в очередности их получения | |

В каких случаях общество не может выплачивать дивиденды?

Согласно закону «Об акционерных обществах», объявленные дивиденды по акциям не могут быть выплачены в следующих случаях:

- у общества присутствуют признаки банкротства;

- общество обанкротится при выплате этих дивидендов;

- стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда;

- стоимость чистых активов общества станет меньше указанной выше суммы в результате выплаты дивидендов.

По сути, все это можно свести к одному — дивиденды не выплачиваются в том случае, когда выплата приведет к серьезным последствиям для организации или увеличению рисков таких последствий.

Можно ли делать выплату дивидендов из прибыли прошлых лет?

Да, можно. Дело в том, 43-я статья Налогового кодекса утверждает сроки принятия решения о выплате дивидендов, но речь идет только о прибыли отчетного года — участники могут принять решения о выплатах только по результатам квартала, полугодия, 9 месяцев или по итогам календарного года. При этом распределение на дивиденды прибыли прошлых лет никак не регламентировано и не ограничивается. Соответственно, такую прибыль участники вольны распределять в любое время и с любой периодичностью.

И все-таки стоит сделать одну оговорку. Если чистая прибыль была направлена на формирование фондов, предусмотренных уставом организации, то выплаты из нее не признаются дивидендами. Только если накопленная прибыль не была никуда направлена, собрание участников или акционеров может распределить ее в данном качестве.

Бухгалтерский учет прибыли, которую можно пустить на дивиденды

Конечный финансовый результат хозяйственной деятельности организации в отчетном году формируется и обобщается по счету 99 «Прибыли и убытки». При составлении отчетности счет этот закрывается, а чистая прибыль списывается в кредит счета 84 «Нераспределенная прибыль», по нему же отражаются выплаты доходов учредителям в корреспонденции со счетом 75 «Расчеты с учредителями».

Всего существует 2 основных способа подсчета прибыли:

- Погодовой. В данной варианте как убыток, так и прибыль отражаются на счете 84 обособленно. Т.е. создается несколько субсчетов — нераспределенная прибыль отчетного года, непокрытый убыток отчетного года, нераспределенная прибыль прошлых лет, непокрытый убыток прошлых лет.

- Накопительный. Никаких субсчетов не создается, а прибыль не распределяется по специальным фондам. В этом случае максимально просто распределить как текущие дивиденды, так и дивиденды за счет прибыли прошлых лет.

Как оформляются выплаты дивидендов?

Решение о выплате дивидендов принимается общим собранием акционеров, собранием участников ООО или единственным участником организации. Соответственно, в зависимости от формы организации и состава участников, вам могут понадобиться следующие документы:

- Протокол общего собрания участников ООО.

- Протокол общего собрания акционеров.

- Решение единственного учредителя о выплате дивидендов.

- Приказ о начислении и выплате дивидендов.

Срок выплаты при этом не должен превышать 60 дней со дня принятия решения о распределении прибыли (разумеется, если точный срок заранее не определен уставом).

Налогообложение прибыли акционеров

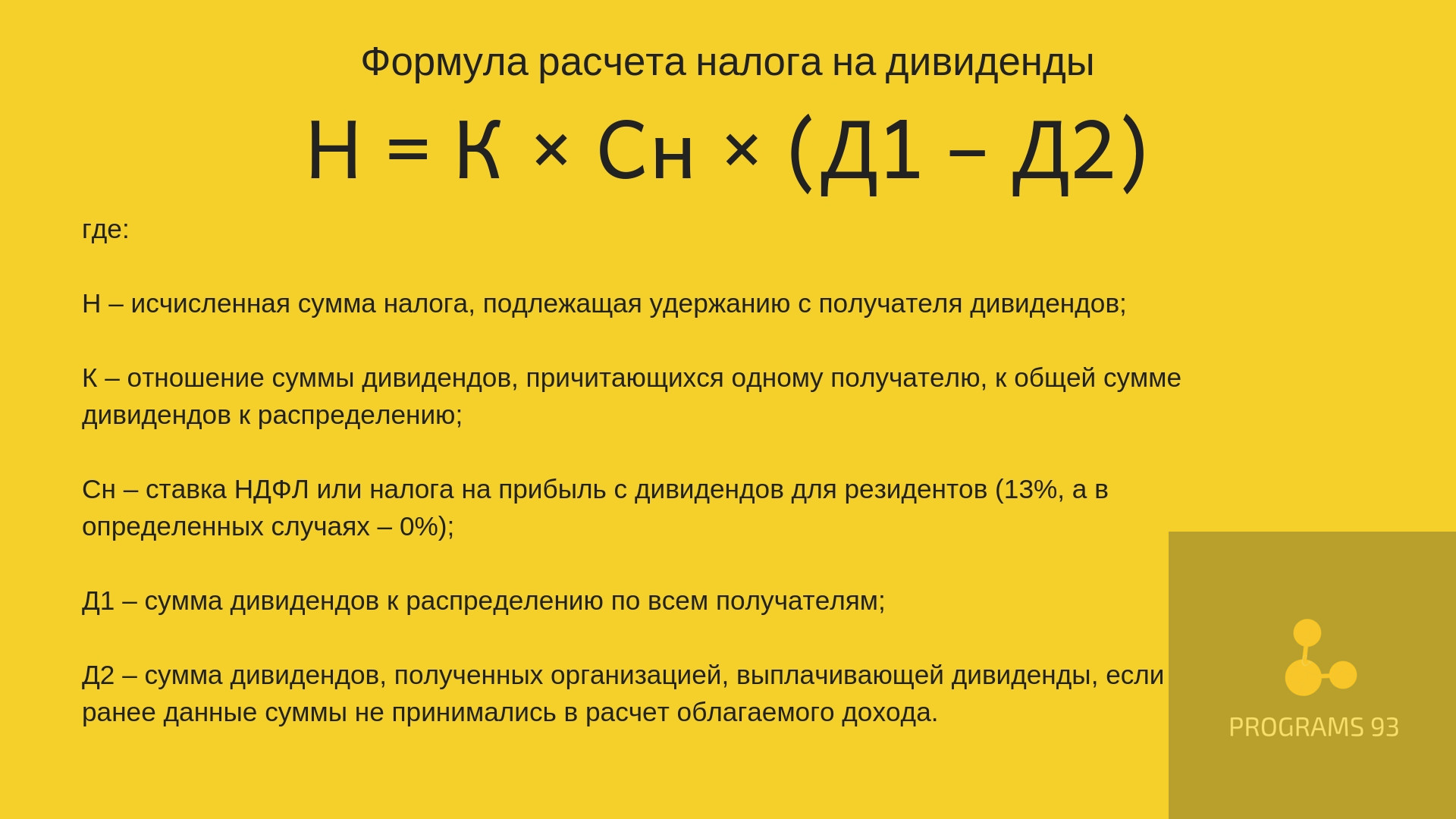

Налог на доходы от дивидендов рассчитывается по следующей формуле

Учтите, что размер ставки налога определяется на дату выплаты дивидендов, даже если выплата производится за предыдущие периоды.

Получайте профессиональные консультации бухгалтеров и юристов

Лучший способ не ошибиться при расчетах и оформлении документов — доверить процесс бухгалтерской компании с большим опытом. ООО «ПРОГРАММЫ 93» в течение многих лет помогает профессиональными консультациями ИП и организациям, берясь даже за самые сложные вопросы.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы смогли:

- Рассказать подробнее о наших услугах;

- Узнать ваши потребности и цели, чтобы предложить оптимальное решение;

- Сориентировать по стоимости и срокам;

- Объяснить как начать сотрудничество.

Помните, что проще сразу грамотно вести бухгалтерский учет, чем впоследствии исправлять ошибки!

Источник