Можно ли получить целевой вклад на детей

Содержание статьи

Как получить в Сбербанке целевой вклад на детей?

Сберегательные вклады являлись достаточно распространенной услугой, которой пользовались граждане СССР. Данный способ хранения денег используется и по сей день, но уже в качестве депозитных вкладов и банковских счетов. Если вы когда-то оформляли целевой вклад на детей в Сбербанке и интересуетесь, как можно получить компенсацию в 2020 году, эта статья будет для вас полезной. Ниже мы подробно рассмотрим этот вопрос и расскажем, как нужно действовать при наличии данного документа.

Особенности целевых вкладов на детей

Предложение оформить целевой вклад на детей, не достигших совершеннолетия, появилось еще в 1988 году в Сберегательном банке СССР. Тогда люди активно старались вкладывать деньги в банки. Все программы в те времена афишировались в СМИ, в результате чего и рождался огромный спрос на это услугу.

По условиям описываемой программы новый счет открывался на ребенка и действовал до тех пор, пока ему не исполнится 18 лет. При этом допустимый минимальный срок – 10 лет. Дополнительным фактором в пользу этого предложения была высокая процентная ставка. Она объяснялась не в последнюю очередь большой инфляцией. Со снижением темпов инфляции начал уменьшаться размер ставки. Например, в 1997 году этот показатель был равен 16%. А уже в 1998 году случилась деноминация, из-за чего накопления уменьшились сразу в 1000 раз.

Если вы сейчас вспомнили о такой сберегательной книжке или случайно ее обнаружили у себя дома, не спешите выбрасывать этот документ. По ней до сих пор реально получить деньги.

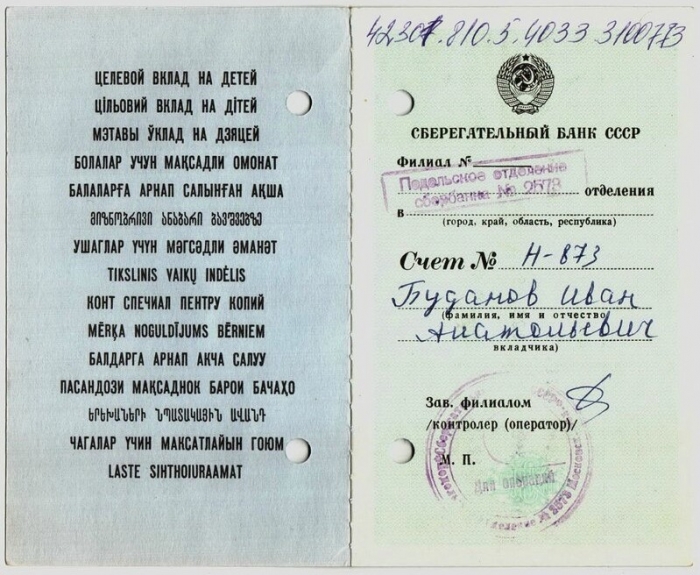

Ее внешний вид должен быть похож на следующий шаблон:

к содержанию ↑

Как получить компенсацию

- Сначала нужно открыть книгу и просмотреть на ее первую страницу. Здесь должна быть указана информация о том, в каком филиале был открыт депозитный счет (город и номер отделения).

- Затем узнайте текущий адрес указанного отделения. Информация об офисах банка в развернутом виде представлена на официальном сайте Сбербанка. Она размещена в разделе «Отделения и банкоматы». Рекомендуется обращаться в тот же офис, где была оформлена сберегательная книга.

- Придя в отделение, возьмите талончик в терминале (в устройстве должна быть отдельная вкладка – «Компенсация вклада»). Далее обратитесь к сотруднику и возьмите у него бланк заявления для закрытия депозита.

Если нужного офиса уже нет, то можно прийти в ближайшее отделение Сбербанка. Предоставить необходимо паспорт либо другой документ, подтверждающий личность, и сберегательную книжку. Обращаться в отделение должен именно тот человек, на имя которого был открыт счет.

Счет, состоящий из букв и трех цифр, переводится в актуальный вид. Сейчас номера банковских счетов включают в себя 20 цифр. На него в итоге будут переведены средства. Также можно указывать реквизиты другого счета или карты, принадлежащей вам.

к содержанию ↑

Как рассчитать сумму выплаты

Чтобы провести расчет компенсации, необходимо посмотреть, какая сумма была на счету 20 июня 1990 года. Получить возмещение по депозитам, которые были открыты позже, нельзя.

Сегодня получить выплату могут все вкладчики и их наследники. Отличается только сумма. Например, людям, родившимся в 1945 году или раньше, перечисляется трехкратная сумма, а людям родившимся с 1946 по 1991 гг. – лишь двукратная.

Влияет на итоговую сумму и время закрытия вклада. Были выделены понижающие коэффициенты:

- После 1996 года – 1;

- В 1995 – 0,9;

- В 1994 – 0,8;

- В 1993 – 0,7;

- В 1992 – 0,6.

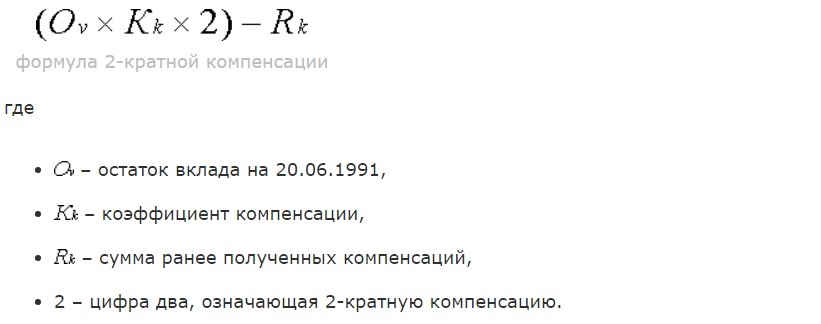

Провести самостоятельный расчет можно используя следующую формулу:

К сожалению, получить сумму, указанную в книжке, нет возможности. Такая ситуация сложилась из-за деноминации. То есть условные 5000 рублей после 1999-го года превратились в 5 рублей.

Однако в 2005 году В.В. Путин выдал указ, по которому сумма вырастает в 10 раз. Проведем расчет на примере по вкладу 1990 года. Сумма депозита умножается на 2 либо 3 (в соответствии с годом рождения вкладчика) и умножается на понижающий коэффициент. Более точные расчеты вам могут привести сотрудники Сбербанка. Для этого просто обратитесь в

ближайшее отделение

.

Источник

Детские вклады в 2021, условия, процентные ставки по детским вкладам

В эпоху финансовой нестабильности и тотальной непредсказуемости грядущих десятилетий, каждый родитель заинтересован в том, чтобы дать своему чаду наилучший старт во взрослую жизнь. Поддержать первые шаги ребенка в большом мире можно по-разному: некоторые предпочитают, например, вложиться в строительство недвижимости или обеспечить достойный уровень образования. Однако наравне с этим хорошим подспорьем ребенку может послужить стартовый капитал, о котором заблаговременно позаботились самые близкие родные люди.

Одним из способов такого накопления является детский целевой вклад — долгосрочный депозит, позволяющий сохранить и значительно приумножить денежные средства к совершеннолетию ребенка.

Можно ли открыть вклад на ребенка в российском банке?

Предположим, что, будучи ответственным родителем, вы хотите внести вклад в финансовое благополучие ребенка в будущем уже сегодня. Посодействовать этому хотят и близкие родственники — бабушки и дедушки чада. Наконец, вполне может быть, что ваш ребенок настолько разумен, что подаренные в конверте родственниками всех поколений деньги не потратил на сладости и развлечения, а скопил довольно приличную сумму. На Западе такой ребенок, несущий сэкономленные средства в банк, давно не является редкостью. Еще чаще близкие и родные чада делают вклад на несовершеннолетнего ребенка — это одна из наиболее распространенных практик финансовой жизни за рубежом. Почему же в России вклад детский накопительный остается пока мало востребованным у родителей?

Дело в том, что исторически в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет финансовым учреждениям, правительству, экономической машине: слишком часто вклады и сбережения людей обесценивались, а достойной компенсации им выплачено так и не было. Однако в условиях сегодняшнего дня целевой вклад на детей снова набирает популярность у населения. Разберемся, что он собой представляет и каковые его основные преимущества.

Детские вклады — что они собой представляют?

В самом общем смысле, всякий вклад на ребенка, предлагаемый российским банком, является долгосрочным и целевым депозитом. Его назначение сводится к накоплению средств к совершеннолетию ребенка. Каковы же особенности подобного вклада?

- Депозит, оформленный на ребенка, включается в государственную программу страхования. В соответствии с ней, по вкладам до 1 400 000 рублей предполагаются компенсационные выплаты в случае проблем в функционировании банка (например, при отзыве лицензии).

- Существует два способа управления, вкладом, зависящих от возраста ребенка. Так, детские целевые вклады в Сбербанке России предполагают, что с 14 лет ребенок получает частичный контроль над депозитом: он может самостоятельно пополнять вклад и снимать причисленные проценты. Полностью же обналичить счет юный гражданин сможет лишь по достижении совершеннолетия.

- Детский депозит позволяет накопить средства для ребенка без соблазна распоряжаться ими — расходные операции по такому вкладу ограничены. Например, детский вклад в Сбербанке предполагает, что родители могут снять деньги на любую цель (приобретение недвижимости, техники, одежды, оплату отдыха ребенка), однако с разрешения от органов опеки и попечительства.

- Доходность депозитов на ребенка соответствует общему уровню ставок на долгосрочные вклады. Значение колеблется в диапазоне 3-7% в зависимости от учреждения. Важно, что депозиты разнятся порядком выплаты дохода. Так, вклады с капитализацией принесут пару дополнительных процентов в сравнении с обычными депозитными программами, предполагающими выплату средств в конце срока действия вклада.

Детские вклады в банках России — основные предложения

Ниже приведена таблица с ведущими банковскими учреждениями России, предлагающими вклад на несовершеннолетнего ребенка с основными параметрами по депозиту – процентной ставкой на указанный срок:

Учреждение | Программа | Процент по вкладу | Срок депозита |

СДМ Банк | «Детский» | 3,25% | 365 дней |

Банк Центр-Инвест | «Расти большой» | 3,5% | 365 дней |

Сбербанк | «Подари жизнь» | 3,4% | 365 дней |

Чтобы наиболее точно рассчитать объем дохода, который принесет детский целевой вклад, вы можете воспользоваться калькулятором депозитов, доступным на сайте Bankiros.ru.

Алгоритм оформления детского депозита мало чем отличается от обычного банковского вклада, однако отметим ряд особенностей:

- Ряд банков предлагают весьма выгодные условия по детским депозитам, однако «охота» за высокими процентными ставками не всегда разумна, ведь вклад детский накопительный носит как правило долгосрочный характер. С учетом финансовой нестабильности и постоянным отзывом лицензий у банков, стоит сделать выбор в пользу учреждений, имеющих хорошую репутацию, – они предлагают оптимальное соотношение прибыльности и надежности депозита.

- При изучении условий депозита стоит обратить внимание на опцию капитализации, возможность перевода начисленных процентов на карту или отдельный счет, условия пролонгации, возможность пополнения вклада или частичного снятия средств.

- Рассмотрев все «за и против» конкретной программы, можете смело обращаться в банк и открывать депозит.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

8 627 просмотров

Подпишитесь на Bankiros.ru

Предыдущая статья

Условия накопительных вкладов Сбербанка

Следующая статья

Валютный вклад Сбербанка — процентные ставки, условия

Источник

ᐉ Целевой вклад на детей 1993 года компенсация в 2020

Особенности целевых вкладов на детей

Предложение оформить целевой вклад на детей, не достигших совершеннолетия, появилось еще в 1988 году в Сберегательном банке СССР. Тогда люди активно старались вкладывать деньги в банки. Все программы в те времена афишировались в СМИ, в результате чего и рождался огромный спрос на это услугу.

По условиям описываемой программы новый счет открывался на ребенка и действовал до тех пор, пока ему не исполнится 18 лет. При этом допустимый минимальный срок – 10 лет. Дополнительным фактором в пользу этого предложения была высокая процентная ставка. Она объяснялась не в последнюю очередь большой инфляцией. Со снижением темпов инфляции начал уменьшаться размер ставки. Например, в 1997 году этот показатель был равен 16%. А уже в 1998 году случилась деноминация, из-за чего накопления уменьшились сразу в 1000 раз.

Если вы сейчас вспомнили о такой сберегательной книжке или случайно ее обнаружили у себя дома, не спешите выбрасывать этот документ. По ней до сих пор реально получить деньги.

Ее внешний вид должен быть похож на следующий шаблон:

Детские вклады в Сбербанке

18 февр. 2015

Содержание

:

- Как обесценились вклады на детей в Сбербанке

- Кому полагается компенсация детских вкладов Сбербанка

- Как начисляется компенсация по детским вкладам, открытым после 1991 г.

- Советы как получить компенсацию по детскому вкладу

В конце 1980-х годов было весьма популярно открывать в сберегательных кассах долгосрочные вклады на детей. Последовавшие реформы, распад СССР и несколько финансовых кризисов внесли свои коррективы: деньги обесценились, и об этих вкладах многие забыли. Как сейчас компенсирует Сбербанк целевые вклады на детей?

Как обесценились вклады на детей в Сбербанке

В 1988 году появился новый финансовый продукт – вклад детский целевой. Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия ребенка, но не менее 10 лет. Первые годы процентная ставка, отвечая на общую инфляцию в стране, неизменно росла и достигла к концу 1993 г. рекордных 190%.

После 1993 г. темпы инфляции сократились, и Сбербанк был вынужден постепенно снижать процентную ставку до уровня 16% в 1997 году. Учитывая, что данный вклад открывался на условиях капитализации, доходность по вкладу была на высоком уровне.

В 1998 г. была проведена деноминация, все вклады, в том числе и детские, сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р. (аналог нового отечественного автомобиля), то в 1998 г. с учетом процентов и деноминации вкладчик получал всё те же 7000 р., но тот же автомобиль стоил уже 45 000 р. Таким образом, даже с большими процентами покупательная способность денег значительно снизилась.

Многие вкладчики были недовольны, потому что по другим видам вкладов компенсация стала начисляться еще в 1996 г. до деноминации. На детские вклады это не распространялось, ведь с их открытия должно было пройти не менее 10 лет.

Кому полагается компенсация детских вкладов Сбербанка

При принятии решения о начислении компенсации оценивается сумма депозита на 20 июня 1990 г. Если депозит был открыт позднее, то возмещение вкладчику не положено.

Ранее компенсации выплачивались в зависимости от года рождения вкладчика или его наследника. Поскольку степень родства по этому виду депозита не ограничивалась, поэтому вкладчики, а тем более наследники, могли быть любого возраста. Год рождения ребенка, на которого открыт депозит, значения не имел.

Первыми компенсацию получили вкладчики 1916 г. р. и старше, потом 1920 г. р. и т.д. В настоящее время компенсация выплачивается всем вкладчикам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают компенсацию в трехкратном размере; те, кто родился в 1946-1991 гг. – в двухкратном.

Также сумма компенсации зависит от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- закрытие целевого вклада на детей в 1995 г. – 0,9;

- закрытие целевого вклада на детей в 1994 г. – 0,8;

- закрытие целевого вклада на детей в 1993 г. – 0,7;

- закрытие целевого вклада на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г., но закрытые до 31 декабря 1991 г., не компенсирует.

Таким образом, чтобы вычислить размер компенсации, надо сумму депозита на 20 июня 1991 г. умножить на коэффициент 2 или 3 (в зависимости от года рождения вкладчика) и умножить на понижающий коэффициент 0,6-1 (в зависимости от года закрытия депозита).

Как начисляется компенсация по детским вкладам, открытым после 1991 г.

Согласно федеральному закону №73-ФЗ вклады, открытые после 20 июня 1991 г. компенсации не подлежат. Тем не менее, вкладчики могут через суд увеличить причисленные проценты.

С момента открытия такого банковского продукта как «детский вклад» Сбербанк регулярно изменял процентную ставку даже по действующим депозитам: сначала в сторону увеличения, затем – уменьшения. В 1996 г. Верховный суд признал незаконным одностороннее изменение процентных ставок банками. Такие изменения до 1 марта 1996 г. признали законными, только если вкладчик о них был своевременно извещен.

В большинстве случаев проценты начислялись по регрессирующему принципу, и клиентов банка об этом не извещали. Таким образом, за 10 лет срока действия вклада, тем более с учетом деноминации, вкладчики получили значительно меньше, чем рассчитывали. Есть много прецедентов обращения в суд с исковыми заявлениями. Сложность заключается в том, что при оформлении вклада в то время договор на руки не выдавался, только сберкнижка. В ней не зафиксирована процентная ставка и не оговорены условия ее изменения. С другой стороны, в таких процессах и Сбербанку сложно доказать, что он извещал клиента о снижении процентной ставки.

Зачастую суд оказывается на стороне истца и принуждает оплатить причисленные проценты по ставке, действующей на момент открытия вклада. В таких неоднозначных процессах важно иметь хорошего адвоката, желательно найти физическое подтверждение действующей ставки, например, реклама в газетах или плакаты.

Советы как получить компенсацию по детскому вкладу

- Для получения компенсации по действующему детскому вкладу в Сбербанке обязательно требуется сберкнижка. Если она утеряна, ее можно восстановить. Обращение в то отделение, где был оформлен депозит, ускорит процесс восстановления сберкнижки. Имея сберкнижку, за компенсацией можно обратиться в любое отделение.

- Для получения компенсации в Сбербанке необходимо написать заявление и предъявить паспорт и сберкнижку, если депозит еще действует.

- Если депозит закрыт, то заявление на получение компенсации надо писать в том отделении, где был открыт открыт вклад или где предполагается получить компенсацию.

- Наследник вкладчика также должен предъявить документ, подтверждающий право наследования, или свидетельство о смерти вкладчика, если тот оставил завещательное распоряжение в банке.

- По действующим депозитам компенсация начисляется самому вкладчику, по закрытым – лицу, закрывшему депозит.

Подробная информация о банке: Сбербанк России.

Как получить компенсацию

- Сначала нужно открыть книгу и просмотреть на ее первую страницу. Здесь должна быть указана информация о том, в каком филиале был открыт депозитный счет (город и номер отделения).

- Затем узнайте текущий адрес указанного отделения. Информация об офисах банка в развернутом виде представлена на официальном сайте Сбербанка. Она размещена в разделе «Отделения и банкоматы». Рекомендуется обращаться в тот же офис, где была оформлена сберегательная книга.

- Придя в отделение, возьмите талончик в терминале (в устройстве должна быть отдельная вкладка – «Компенсация вклада»). Далее обратитесь к сотруднику и возьмите у него бланк заявления для закрытия депозита.

Если нужного офиса уже нет, то можно прийти в ближайшее отделение Сбербанка. Предоставить необходимо паспорт либо другой документ, подтверждающий личность, и сберегательную книжку. Обращаться в отделение должен именно тот человек, на имя которого был открыт счет.

Счет, состоящий из букв и трех цифр, переводится в актуальный вид. Сейчас номера банковских счетов включают в себя 20 цифр. На него в итоге будут переведены средства. Также можно указывать реквизиты другого счета или карты, принадлежащей вам.

Компенсация по вкладам 1991 года в 2020 году: как получить выплату

На эти цели выплачиваются средства даже по закрытым депозитам в период с 20.06.1991г. по 31.12.1991г. В случае, когда при жизни вкладчик получил возмещение накопленных средств полностью в предусмотренных объемах, Сбербанк не компенсирует расходы на погребение. Размер выплат зависит от остатка средств на сберегательном счету умершего владельца. При наличии суммы депозита четыреста и больше рублей лицам, совершившим погребение, выплачивается 6 тысяч рублей.

- при открытии счета после 20.06.1991г.;

- при закрытии депозита в период с 20.06.1991г по 31.12.1991г.;

- если компенсационные выплаты вкладов 1991 года произведены полностью раньше;

- наследниками – гражданами РФ, но по вкладу, владелец которого не имел на момент смерти гражданства РФ;

- по депозиту умершего владельца, у которого нет среди наследников граждан РФ.

Как рассчитать сумму выплаты

Чтобы провести расчет компенсации, необходимо посмотреть, какая сумма была на счету 20 июня 1990 года. Получить возмещение по депозитам, которые были открыты позже, нельзя.

Сегодня получить выплату могут все вкладчики и их наследники. Отличается только сумма. Например, людям, родившимся в 1945 году или раньше, перечисляется трехкратная сумма, а людям родившимся с 1946 по 1991 гг. – лишь двукратная.

Влияет на итоговую сумму и время закрытия вклада. Были выделены понижающие коэффициенты:

- После 1996 года – 1;

- В 1995 – 0,9;

- В 1994 – 0,8;

- В 1993 – 0,7;

- В 1992 – 0,6.

Провести точный расчет можно на официальном сайте в разделе «Компенсация по вкладам».

Провести самостоятельный расчет можно используя следующую формулу:

К сожалению, получить сумму, указанную в книжке, нет возможности. Такая ситуация сложилась из-за деноминации. То есть условные 5000 рублей после 1999-го года превратились в 5 рублей.

Однако в 2005 году В.В. Путин выдал указ, по которому сумма вырастает в 10 раз. Проведем расчет на примере по вкладу 1990 года. Сумма депозита умножается на 2 либо 3 (в соответствии с годом рождения вкладчика) и умножается на понижающий коэффициент. Более точные расчеты вам могут привести сотрудники Сбербанка. Для этого просто обратитесь в ближайшее отделение.

Условия открытия

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Часто бабушки или дедушки делают такие вклады для своих детей или внуков, по этому им будет полезно знать как завещать свои вклады.

Какие документы нужны для оформления договора целевого вклада для детей?

В зависимости от возраста детей, банк может потребовать разные документы:

- Если детям не наступило 14 лет (обладают малой дееспособностью), то депозит могут открыть его родители, родственники или законные представители, предъявив свидетельство о рождении детей, свой паспорт, ИНН.

- Если дети находятся в возрасте от 14 до 18 (или 16) лет (обладают частичной дееспособностью), то депозит может открыть родитель или он сам, отдав свой паспорт, паспорт родителя (можно одного) с их согласием в письменном виде на оформление счета.

Стоит помнить, что полная дееспособность может наступить и в 16 лет. Решение об этом принимается судебными органами или отделом опеки, если человек начал трудиться по договору или занялся предпринимательством.

Предоставление компенсаций

Договор открывается на значительный счет и имеется вероятность, что банк станет банкротом. Поэтому кредитора нужно выбирать с длительной историей.

Если у финансового учреждения отозвали лицензию, то можно получить компенсацию в особом порядке в размере до 1 400 000 рублей. Заявителем на возврат будет родитель, а не ребенок.

Если вклад превышает установленный размер, то человек участвует в конкурсном производстве на общих основаниях.

Особенности закрытия вкладов для детей.

- Если ребенок не достиг четырнадцатилетнего возраста, то расторгнуть договор депозита может родитель, предъявив паспорт, договор, согласие в письменном виде органов опеки, как подтверждение, что родители не ограничены в своих правах (предоставляется на усмотрение банка).

- Если ребенок достиг возраста 14 — 18 (16) лет, то ему нужно предоставить свой паспорт и согласие в письменном виде родителей (на усмотрение банка).

- Если ребенок достиг восемнадцатилетнего возраста, то он должен предоставить свой паспорт и договор (иные документы на усмотрение банка).

Особенности предложения

Данное предложение позволяет открыть счет для начисления средств и приумножения в пользу несовершеннолетнего лица. Здесь нужно руководствоваться правилом размещения в пользу третьих лиц, а также правовым полем Гражданского и Семейного кодекса.

Согласно ГК РФ человек, не достигший четырнадцатилетнего возраста, признан ограничено дееспособным. Соответственно, он не вправе открывать банковские счета и перечислять денежные средства. Заключить письменную договоренность вправе родители за ребенка или же попечители.

Вы бы хотели открыть вклад на ребенка в иностранной валюте?

ХочуНе хочу

Причины открытия

Родственники желают открыть вложение для несовершеннолетнего по нескольким основаниям:

- для приобретения социальных выплат и иных государственных пособий. К примеру, по потери кормильца;

- для приумножения стартового капитала для ребенка. Вклад такого типа удобно пополнять всеми родителями, в том числе которые проживают в других регионах и желают отдать средства на день рождение;

- для накопления денежных средств на получение образования в высшем учебном заведении. Многие родители уже при рождении малыша задумываются об этом. И начинают откладывать средства заблаговременно, когда он еще мал.

Почему такие вклады непопулярны?

Вклады на несовершеннолетнего в России пока непопулярны. Связано это с тем, что:

- присутствует низкая процентная ставка;

- длительное пребывание денежных средств на счете;

- высокая инфляция, что не покрывается вкладом;

- отсутствие спроса родителей.

Важные нюансы

Мнение эксперта

Наталья Пономарева

Старший кредитный инспектор в банке из ТОП-50, стаж в банковской сфере 11 лет

Оформить кредит

Данный тип вкладов предполагает следующие особенности:

- если малыш не достиг 14 лет, то вклад открывается на родителя с ссылкой на законодательство и приобретателя-ребенка;

- вклады детского характера открываются только в отделении кредитного учреждения. Дистанционно открыть вложение не получится;

- досрочное возвращение возможно только в соответствии с разрешением органов опеки и попечительства;

- после достижения ребенком 14-ти лет он вправе снимать проценты и самостоятельно пополнять свой вклад;

- по достижению ребенком 18-летнего возраста он сможет самостоятельно управлять своим вкладом. Родитель уже не сможет ничего совершить, кроме пополнения;

- все вклады ребенка в обязательном порядке страхуются АСВ дополнительно и отдельно от вложения родственников, если у них имеются депозиты в том же кредитном учреждении;

- в случае отзыва лицензии у кредитора АСВ требует специализированное разрешение от местного муниципалитета и органов опеки и попечительства на приобретение страхового возмещения.

Вклад на ребенка до 18 лет

Открывая в Сбербанке вклад «Пополняй» на имя ребенка, родители смогут скопить достаточно крупную сумму к моменту наступления его совершеннолетия. Банк предусмотрел все, чтобы пополнение и пользование продуктом было удобным:

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

Самый простой способ сделать подарок к совершеннолетию — открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Законодательными нормами регламентируются ограничения и условия открытия счета на несовершеннолетнего

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Источник