Можно ли подключить овердрафт к зарплатной карте

Содержание статьи

Как подключить овердрафт в Сбербанке

Под овердрафтом подразумевается краткосрочный кредит на небольшую суммы, который можно получить превысив допустимый лимит использования денежных средств на дебетовой карте. Данная услуга пользуется популярностью у клиентов Сбербанка, так как банк предоставляет овердрафт на выгодных условиях, главный из которых — низкие процентные ставки. В этой статье мы рассмотрим, как подключить овердрафт на зарплатную карту Сбербанка.

Услуга овердрафта и её особенности

На сегодняшний день услуга овердрафта доступна для использования как юридическим, так и физическим лицам. Сбербанк может подключить услуга автоматически, или же по заявлению владельца пластиковой карты. Одна из удобных особенностей овердрафта — возможность настройки услуги быстрого погашения. В этом случае, как только баланс карты будет пополнен, средства автоматически спишутся на погашение использованных средств.

Достоинством овердрафта является то, что он может быть подключен почти на все виды карт Сбербанка и вне зависимости от платежной системы (Visa или Mastercard). Исключение составляют карты серии «Аэрофлот», «Подари жизнь», а также Visa и MasterCard Platinum.

Особенности овердрафта от Сбербанка:

- Максимальный лимит овердрафта индивидуален для каждого держателя карты, и устанавливается банком в границе 50% от зарплаты;

- Услуга предоставляется сроком на 12 месяцев с процентной ставкой 18%-20% годовых;

- Срок погашения задолженности составляет 30 дней. В заданный срок клиент обязан возвратить деньги, полученные в кредит, обратно на карту;

- Если доступный лимит был превышен,а или за отведенный 30-дневный срок деньги небыли возвращены, то процентная ставка возврастает до 36%.

Важно: пока овердрафт на зраплатной карте не будет полностью погашен, переведенные на карту деньги, отводятся на его погашение вне зависимости от того, какое назначение выбрал отправитель.

к содержанию ↑

Овердрафт для зарплатной и кредитной карты Сбербанка

Как было упомянуто ранее, Сбербанк предоставляет услугу овердрафта, почти на все виды сбербанковских карт. Если клиент является держателем зарплатной карты, то он может рассчитывать на быстрое подключение услуги, так как Сбербанк имеет все данные о платежеспособностьи владельца карты. Максимальный лимит рассчитывается банком исходя из заработной платы и не может превышать ее максимальную сумму. По умолчанию Сбербанк устанавливает границу в размере 50% от зарплаты.

Держатели кредитных карт также могут рассчитывать на услугу овердрафта, но ее подключение не целесообразно, так как владение данной карты подразумевает использование заемных средств под процентную ставку, установленную Сбербанком.

Наличие данной услуги на кредитной карте может быть полезно в том случае, если кредитный лимит был исчерпан, а для оплаты нехватает определенной суммы.

Держатели кредитных карт, могут рассчитывать на подключение овердрафта, только в том случае, если подтвердили свою платежеспособность. Важной составляющей положительного решения Сбербанка является наличие дебетовой карты или счета, а также подтверждение наличия дополнительного источника дохода.к содержанию ↑

Как подключить овердрафт на карте Сбербанка?

Самый простой способ подключения услуги — обратиться в отделение банка. Если услуга овердрафта открывается на зарплатной карте, платежеспособность будет оценена на основе имеющихся у банка данных.

Автоматическое списание суммы погашения с зарплатной карты делает платежи более удобными и минимизирует возможные просрочки. В отделение банка подаются запрошенные документы по стандартной форме.

Как подключить овердрафт в Сбербанке к зарплатной карте:

- проводится анализ доходов;

- установка необходимой суммы на услуге (напрямую зависит от дохода);

- определение процентной ставки (по обычному кредиту или займу она фиксированная, а по овердрафту может различаться);

- менеджер обозначает срок подключения данной услуги и пополнения средств на карту.

Сервис «Сбербанк Онлайн» используется лишь для управления средств, полученных с овердрафта. Первоначальное его подключение все равно должно проводиться в отделении банка. Используя «Мобильный банк» или «Сбербанк Онлайн», можно контролировать баланс карты, на котором будет указан размер суммы с подключенным овердрафтом.

Подключать данную услугу можно на короткое время. Отключение проводится тоже в отделении Сбербанка по аналогичной схеме.к содержанию ↑

Овердрафт и его преимущества (видео)

Источник

Овердрафт Сбербанка: условия получения и способы подключения

Не все клиенты желают оформлять кредитные карты, при этом есть ситуации, в которых могут потребоваться заемные средства по дебетовому пластику. В этом случае может потребоваться подключить овердрафт от Сбербанка, который позволит расходовать больше денег, чем есть на дебетовой карте. Это такой же мини-кредит, как и в случае с кредитной картой, но условия по нему менее выгодные. Но нужно знать, как можно подключить овердрафт к карточке, которая изначально не предусматривает кредитного лимита.

Преимущества овердрафта от Сбербанка

Сбербанк является одним из крупнейших банков России, поэтому в нем овердрафт запрашивается очень часто. Суть этого явления заключается в том, что клиент может потратить больше денег, чем имеется на счете в данный момент. Это пригодится, если человек не следит за балансом и нуждается в срочных деньгах, которые потом будут гарантированно возвращены. У этого продукта Сбербанка есть такие преимущества:

- овердрафт имеет требования, которые более лояльны к клиентам, чем стандартный потребительский кредит;

- его можно подключать и для дебетовых карт, в отличие от кредитного лимита, который действует для одного типа карточек;

- клиентом оплачивается фактический период использования средств, а не установленный банком срок возврата.

При этом льготного периода, как в большинстве кредиток, не предусмотрено в случае с овердрафтом, и с того дня, когда дополнительные средства будут использованы, на сумму будут начисляться проценты. Кроме этого, рассчитывать можно на лимит не более 30 тысяч рублей, хотя по факту он устанавливается на уровне не более 5-7 тыс. рублей. Но если у человека есть действующие кредиты, либо он не обладает достаточным для погашения доходом, то сумма будет минимальной, либо заявку вообще не одобрят.

Овердрафт избавляет клиента от необходимости запрашивать отдельные кредиты для кратковременных личных нужд. Покупки могут совершаться одной картой, в том числе и зарплатной, и чем быстрее человек погасит задолженность по овердрафту, тем меньше процентов он заплатит Сбербанку.

Условия получения

Чтобы получить овердрафтные суммы, которые можно будет расходовать в непредвиденных ситуациях, человек должен быть клиентом Сбербанка. Для этого физическим лицам достаточно иметь карточку для получения заработной платы либо кредитку. Юридическим лицам потребуется расчетный счет, который открывается при сотрудничестве с банком. Главным условием является достаточный доход, который оценивается специалистами Сбербанка, и по итогу рассмотрения оглашается результат.

Чтобы подтвердить платежеспособность при запросе увеличенного лимита расходов, клиенту потребуются документы. Для этой цели можно использовать:

- справку о доходах, полученную с места работы по форме 2-НДФЛ;

- выписку об обороте средств по карте, где прослеживаются регулярные доходы;

- депозит, который открыт в Сбербанке.

Для зарплатных клиентов, которым работодатель официально перечисляет трудовое вознаграждение на карту, Сбербанк сам может предложить подключить услугу овердрафта к зарплатной карте. Для этого не придется приносить справки, поскольку банк проверит доходы самостоятельно.

Способы подключить овердрафт

Прежде всего, подключить овердрафт Сбербанка можно при получении карточки, нужно только отметить данный пункт в графе заявления. Также там указывается конкретная сумма, на которую будет претендовать клиент. Консультанта, занимающегося выдачей пластика, нужно уведомить о таком желании, и он сразу оценит, насколько будет возможно получить овердрафт.

Даже если карточкой уже пользуются, можно дополнительно подать заявление через отделение банка. Следует взять с собой сам пластиковый кошелек и паспорт, а также заполнить заявку на установление сверхлимита. После получения анкеты Сбербанк предоставит ответ в сжатые сроки, которые не превышают дня.

О возможности подключить через Сбербанк Онлайн

На данный момент подключить овердрафт через Сбербанк Онлайн невозможно. С его помощью можно направить предварительную заявку, но впоследствии все равно придется обратиться в ближайший офис. Банк должен проверить, соответствует ли уровень дохода запросам клиента, и на этом основании сделает выбор. Получить консультацию можно в службе поддержки Сбербанка, доступной по номеру 900, там расскажут об овердрафте и том, на каких условиях он предоставляется.

Важно! Для юридических лиц условие не меняется – им также нужно обратиться в отделение, чтобы предоставить документы и запросить овердрафт. С помощью интернет-сервиса можно только оперировать предоставленными деньгами, а для корпоративных клиентов есть возможность распределять лимиты овердрафтов на отдельные компании.

Тарифы и размер овердрафта

За пользование кредитными средствами нужно платить, в случае с кредитками присутствует льготный период, но овердрафт такого не предусматривает. Если карточка открыта в рублях, то процент, начисляемый на долг, будет равен 18% годовых. Когда речь идет о валютных кошельках, комиссия за использование средств составит 16% годовых, что менее выгодно. Несмотря на наличие лимита, и его можно превысить, тогда рублевый долг будет облагаться ставкой в 36%. Но начисляться они будут только на те деньги, которые фактически были использованы клиентом, а не весь предоставленный лимит.

Погашение производится в любой момент, как только клиент пополняет счет собственными деньгами, в том числе и онлайн. Сначала выплачивается долг с процентами, а оставшаяся сумма переходит на карту как личные средства. Физические лица могут рассчитывать на установление овердрафта от тысячи рублей, при этом максимумом является показатель в 30 тыс. рублей. Получить его достаточно сложно, поскольку банк будет смотреть на доходы.

Обычно овердрафт одобряют, если его размер не превышает 50% от размера ежемесячного дохода, по факту же предоставляется меньшая сумма. Ведь, кроме средств, нужно будет погашать еще и проценты, которые занимают весомую часть выплат. Юридические лица, которые хотят получить овердрафт по расчетному счету, могут рассчитывать на индивидуализированное обслуживание и особую сумму. Но она все равно будет зависеть от оборота компании и срока присутствия на рынке.

Овердрафт от Сбербанка доступен как физическим лицам, так и компаниям, и позволяет расходовать больше средств, чем есть у них на счетах. Чтобы активировать услугу, нужно обращаться в ближайший офис банка и подтверждать собственные доходы. За пользование деньгами взимается процент, который начисляется ежедневно и снимается при погашении основного долга.

Источник

Услуга Овердрафт на зарплатную карту от ВТБ 24

ÐвеÑдÑаÑÑ Ð¿ÑедÑÑавлÑÐµÑ Ñобой Ð»Ð¸Ð¼Ð¸Ñ Ð·Ð°ÐµÐ¼Ð½ÑÑ ÑÑедÑÑв, коÑоÑÑй подклÑÑен к дебеÑовой каÑÑе и Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¸ÑполÑзован клиенÑом в ÑлÑÑае, когда ÑобÑÑвеннÑе денÑги на ней законÑаÑÑÑ. ÐвеÑдÑаÑÑ Ñдобен Ñем, ÑÑо Ð½ÐµÑ Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ÑÑи идÑи в оÑделение банка и оÑоÑмлÑÑÑ ÐºÑедиÑнÑÑ ÐºÐ°ÑÑÑ Ð¸Ð»Ð¸ кÑÐµÐ´Ð¸Ñ Ð½Ð°Ð»Ð¸ÑнÑми. ÐТР24 пÑÐµÐ´Ð»Ð°Ð³Ð°ÐµÑ Ð¾Ð´Ð½Ð¸ из ÑамÑÑ

вÑгоднÑÑ ÑÑловий по овеÑдÑаÑÑÑ. ÐодклÑÑиÑÑ ÐµÐ³Ð¾ могÑÑ ÐºÐ°Ðº ÑизиÑеÑкие лиÑа, Ñак и индивидÑалÑнÑе пÑедпÑинимаÑели. ÐеÑвÑе â к Ñвоей заÑплаÑной каÑÑе, вÑоÑÑе â к ÑаÑÑеÑÐ½Ð¾Ð¼Ñ ÑÑеÑÑ.

ÐвеÑдÑаÑÑ Ð¾Ñ ÐТР24 Ð´Ð»Ñ ÑизиÑеÑÐºÐ¸Ñ Ð»Ð¸Ñ

ÐвеÑдÑаÑÑ â ÑÑо ÑазновидноÑÑÑ ÐºÑедиÑа, его возобновлÑÐµÐ¼Ð°Ñ ÑоÑма. ÐлиенÑÑ Ð½Ðµ нÑжно пÑÐ¾Ñ Ð¾Ð´Ð¸ÑÑ Ð±Ð°Ð½ÐºÐ¾Ð²ÑкÑÑ Ð¿ÑовеÑÐºÑ Ð½Ð° плаÑежеÑпоÑобноÑÑÑ, доÑÑаÑоÑно лиÑÑ Ð½Ð°Ð¿Ð¸ÑаÑÑ Ð·Ð°Ñвление и подклÑÑиÑÑ ÑÑлÑгÑ.

УÑÐ»Ð¾Ð²Ð¸Ñ Ð¿ÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¸ иÑполÑÐ·Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа

ÐодÑобнÑе ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð¿Ð¾ ÑÑлÑге овеÑдÑаÑÑа пÑопиÑÐ°Ð½Ñ Ð² ÑаÑиÑÐ°Ñ Ð±Ð°Ð½ÐºÐ°. ÐÐ¸Ð¼Ð¸Ñ Ñедко подклÑÑаеÑÑÑ Ð¿Ð¾ ÑмолÑаниÑ, ÑаÑе â пÑи подпиÑании договоÑа на дебеÑовÑÑ ÐºÐ°ÑÑÑ, или же по пÑоÑÑбе заÑвиÑÐµÐ»Ñ Ð² далÑнейÑем.

ÐеÑеÑаÑÑ Ð¾Ð´ по дебеÑовой каÑÑе Ñ Ð»Ð¸Ð¼Ð¸Ñом овеÑдÑаÑÑа Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¿ÑеднамеÑеннÑм или ÑанкÑиониÑованнÑм, когда ÐºÐ»Ð¸ÐµÐ½Ñ Ñведомлен о Ñом, ÑÑо ÑаÑÑ Ð¾Ð´ÑÐµÑ Ð´ÐµÐ½ÐµÐ¶Ð½Ñе ÑÑедÑÑва ÑвеÑÑ ÑобÑÑвеннÑÑ , ÑаÑположеннÑÑ Ð½Ð° каÑÑе, Ñак и неÑанкÑиониÑованнÑм в ÑезÑлÑÑаÑе Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ ÐºÑÑÑа валÑÑ Ð¿Ð¾ валÑÑнÑм опеÑаÑиÑм, из-за ÑазниÑÑ Ð² ÑовеÑÑении опеÑаÑий и пÑодолжиÑелÑноÑÑи опеÑаÑионного Ð´Ð½Ñ Ð² банке. РлÑбом ÑлÑÑае как ÑанкÑиониÑованнÑй, Ñак и неÑанкÑиониÑованнÑй пеÑеÑаÑÑ Ð¾Ð´ должен бÑÑÑ Ð¿Ð¾Ð³Ð°Ñен.

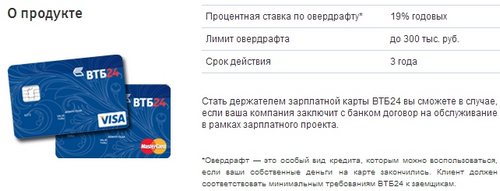

ÐТР24 пÑедоÑÑавлÑÐµÑ Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа на заÑплаÑнÑÑ ÐºÐ°ÑÑÑ Ð½Ð° ÑледÑÑÑÐ¸Ñ ÑÑловиÑÑ :

- ÑÐ°Ð·Ð¼ÐµÑ Ð»Ð¸Ð¼Ð¸Ñа ÑаÑÑÑиÑÑваеÑÑÑ Ð±Ð°Ð½ÐºÐ¾Ð¼ индивидÑалÑно, иÑÑ Ð¾Ð´Ñ Ð¸Ð· ÑÑеднемеÑÑÑной заÑплаÑе клиенÑа;

- пÑоÑенÑÐ½Ð°Ñ ÑÑавка ваÑÑиÑÑеÑÑÑ Ð¾Ñ 22 до 24 % годовÑÑ ;

- пеÑиод, в ÑеÑение коÑоÑого должна бÑÑÑ Ð¿Ð¾Ð³Ð°Ñена задолженноÑÑÑ, Ñавен 1 годÑ;

- ÑÐ°Ð·Ð¼ÐµÑ Ð¼Ð¸Ð½Ð¸Ð¼Ð°Ð»Ñного плаÑежа должен ÑоÑÑавлÑÑÑ Ð½Ðµ менее 10 % Ð¾Ñ ÑÑÐ¼Ð¼Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑи.

ÐодклÑÑение овеÑдÑаÑÑа возможно ÑолÑко в Ñом ÑлÑÑае, еÑли Ð²Ñ ÑвлÑеÑеÑÑ Ð¾Ð±Ð»Ð°Ð´Ð°Ñелем заÑплаÑной каÑÑÑ Ð¾Ñ ÐТР24.

ÐаÑплаÑÐ½Ð°Ñ ÐºÐ°ÑÑа Ñ Ð»Ð¸Ð¼Ð¸Ñом овеÑдÑаÑÑа обÑлÑживаеÑÑÑ Ð±ÐµÑплаÑно. ÐÑи подклÑÑении к ней дополниÑелÑнÑÑ ÐºÐ°ÑÑ Ð·Ð° обÑлÑживание каждой пÑидеÑÑÑ Ð¿Ð»Ð°ÑиÑÑ Ð¾Ñ 750 до 3000 в год в завиÑимоÑÑи Ð¾Ñ Ñипа плаÑÑика.

ХаÑакÑеÑиÑÑики овеÑдÑаÑÑа на заÑплаÑной каÑÑе

ÐÑполÑзование лимиÑа овеÑдÑаÑÑа по заÑплаÑной каÑÑе Ð¸Ð¼ÐµÐµÑ ÑÑд оÑобенноÑÑей:

- лÑгоÑнÑй пеÑиод на Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа оÑÑÑÑÑÑвÑеÑ. РаÑÑÐµÑ Ð²ÐµÐ´ÐµÑÑÑ Ñ Ð¿ÐµÑвого ÑиÑла календаÑного меÑÑÑа, поÑÑÐ¾Ð¼Ñ Ð¿Ñи возникновении задолженноÑÑи по каÑÑе ее Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ погаÑиÑÑ Ð´Ð¾ пеÑвого ÑиÑла ÑледÑÑÑего меÑÑÑа;

- в ÑлÑÑае Ð²Ð¾Ð·Ð½Ð¸ÐºÐ½Ð¾Ð²ÐµÐ½Ð¸Ñ Ð¿ÑоÑÑоÑенного плаÑежа по кÑедиÑÐ½Ð¾Ð¼Ñ Ð»Ð¸Ð¼Ð¸ÑÑ Ð±ÑдÑÑ Ð½Ð°ÑиÑÐ»ÐµÐ½Ñ ÑÑÑаÑÑ, ÑавнÑе 1 % Ð¾Ñ ÑÑÐ¼Ð¼Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑи за каждÑй Ð´ÐµÐ½Ñ Ð¿ÑоÑÑоÑки;

- пÑи изменении ÑÑÐ¾Ð²Ð½Ñ Ð´Ð¾Ñ Ð¾Ð´Ð° клиенÑа Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа Ñакже Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½ банком по ÑмолÑÐ°Ð½Ð¸Ñ Ð² болÑÑÑÑ Ð¸Ð»Ð¸ менÑÑÑÑ ÑÑоÑонÑ. Ð ÑлÑÑае поÑеÑи ÑабоÑÑ Ð±Ð°Ð½Ðº впÑаве поÑÑебоваÑÑ Ð´Ð¾ÑÑоÑное полное погаÑение задолженноÑÑи по лимиÑÑ Ð¾Ð²ÐµÑдÑаÑÑа.

ÐвеÑдÑаÑÑ Ð¿Ð¾ заÑплаÑной каÑÑе Ð¸Ð¼ÐµÐµÑ ÑÑд пÑеимÑÑеÑÑв и дополниÑелÑнÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑей, коÑоÑÑми можно воÑполÑзоваÑÑÑÑ Ð² лÑбой моменÑ.

Ðак подклÑÑиÑÑ ÑÑлÑÐ³Ñ Ð»Ð¸Ð¼Ð¸Ñа овеÑдÑаÑÑа к заÑплаÑной каÑÑе

ÐÐ»Ñ Ð¿Ð¾Ð´ÐºÐ»ÑÑÐµÐ½Ð¸Ñ ÑÑлÑги овеÑдÑаÑÑа клиенÑÑ Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾:

- обÑаÑиÑÑÑÑ Ð² ближайÑее оÑделение банка Ñ Ð¿Ð°ÑпоÑÑом и заÑплаÑной каÑÑой;

- напиÑаÑÑ Ð·Ð°Ñвление на подклÑÑение ÑÑлÑги по обÑазÑÑ Ð±Ð°Ð½ÐºÐ°;

- дождаÑÑÑÑ Ð¾Ð´Ð¾Ð±ÑÐµÐ½Ð¸Ñ Ð·Ð°Ñвки банком, подпиÑаÑÑ Ð´Ð¾Ð¿ÑоглаÑение к договоÑÑ Ð½Ð° заÑплаÑнÑÑ ÐºÐ°ÑÑÑ.

ÐеÑед подпиÑанием докÑменÑов важно ознакомиÑÑÑÑ Ñо вÑеми ÑÑловиÑми и ÑаÑиÑами пÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð»Ð¸Ð¼Ð¸Ñа овеÑдÑаÑÑа, ÑÑÐ¾Ð±Ñ Ð² далÑнейÑем избежаÑÑ Ð¿ÑоÑÑоÑек плаÑежей по кÑедиÑÑ Ð¸ иÑпоÑÑенной кÑедиÑной иÑÑоÑии.

ЧÑÐ¾Ð±Ñ Ð¸Ð·Ð±ÐµÐ¶Ð°ÑÑ Ð½Ð°ÑиÑÐ»ÐµÐ½Ð¸Ñ Ð¿Ð¾Ð²ÑÑеннÑÑ Ð¿ÑоÑенÑов, ÑледÑÐµÑ Ð½Ðµ допÑÑкаÑÑ ÑÐµÑ Ð½Ð¸ÑеÑкого овеÑдÑаÑÑа.

ÐоÑполÑзоваÑÑÑÑ ÑÑлÑгой могÑÑ ÑолÑко Ñе заÑвиÑели, коÑоÑÑе полÑÑаÑÑ Ð·Ð°ÑабоÑнÑÑ Ð¿Ð»Ð°ÑÑ ÑеÑез ÑÑÐµÑ Ð² ÐТР24.

ÐодклÑÑиÑÑ Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа к заÑплаÑной каÑÑе Ð¼Ð¾Ð¶ÐµÑ Ð´Ð°Ð»ÐµÐºÐ¾ не каждÑй заÑвиÑелÑ. ÐÐ»Ñ ÑÑого ÐºÐ»Ð¸ÐµÐ½Ñ Ð´Ð¾Ð»Ð¶ÐµÐ½ ÑооÑвеÑÑÑвоваÑÑ Ð¾Ð±Ñим ÑÑебованиÑм, пÑедÑÑвлÑемÑм банком к клиенÑам:

- ÐºÐ»Ð¸ÐµÐ½Ñ Ð´Ð¾Ð»Ð¶ÐµÐ½ имеÑÑ Ð¿Ð¾ÑÑоÑннÑÑ ÑегиÑÑÑаÑÐ¸Ñ Ð² Ñегионе оÑоÑÐ¼Ð»ÐµÐ½Ð¸Ñ Ð·Ð°ÑплаÑной каÑÑÑ;

- возÑаÑÑ â Ñ 18 леÑ;

- минималÑнÑй ÑÑаж ÑабоÑÑ Ð½Ð° поÑледнем меÑÑе должен бÑÑÑ Ð½Ðµ менее 3 меÑÑÑев;

- ÑÑедний ÑÐ°Ð·Ð¼ÐµÑ Ð·Ð°ÑплаÑÑ Ð´Ð¾Ð»Ð¶ÐµÐ½ наÑинаÑÑÑÑ Ð¾Ñ 10000 ÑÑб., в ÑÑом ÑлÑÑае можно ÑаÑÑÑиÑÑваÑÑ Ð½Ð° минималÑнÑй Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа (10000 ÑÑб.).

[note]ÐеÑмоÑÑÑ Ð½Ð° Ñо, ÑÑо ÐºÐ»Ð¸ÐµÐ½Ñ Ð¿Ð¾Ð»ÑÑÐ°ÐµÑ Ð·Ð°ÑплаÑÑ Ð½Ð° каÑÑÑ ÐТР24, Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа ÐµÐ¼Ñ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¸ не одобÑен по пÑиÑине Ð¿Ð»Ð¾Ñ Ð¾Ð¹ кÑедиÑной иÑÑоÑии или налиÑии непогаÑенной задолженноÑÑи в одном или неÑколÑÐºÐ¸Ñ ÑÑоÑÐ¾Ð½Ð½Ð¸Ñ ÐºÑедиÑнÑÑ Ð¾ÑганизаÑиÑÑ . [/note]

УÑÐ»Ð¾Ð²Ð¸Ñ Ð¿ÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð»Ð¸Ð¼Ð¸Ñа овеÑдÑаÑÑа пÑедпÑинимаÑелÑм

ÐндивидÑалÑнÑе пÑедпÑинимаÑели, имеÑÑие ÑаÑÑеÑнÑй ÑÑÐµÑ Ð² ÐТР24, наÑавне Ñ Ð·Ð°ÑплаÑнÑми клиенÑами могÑÑ Ð¿Ð¾Ð´ÐºÐ»ÑÑиÑÑ ÑÑлÑÐ³Ñ Ð»Ð¸Ð¼Ð¸Ñа овеÑдÑаÑÑа.

ÐÐ»Ñ Ð½Ð¸Ñ ÑÑÑеÑÑвÑÑÑ ÑледÑÑÑие ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð¿Ð¾ вÑделенной кÑедиÑной линии:

- ÑÑавка по лимиÑÑ ÑоÑÑавлÑÐµÑ 14,5 % годовÑÑ ;

- ÑÐ°Ð·Ð¼ÐµÑ Ð¾Ð²ÐµÑдÑаÑÑа ÑаÑÑÑиÑÑваеÑÑÑ, иÑÑ Ð¾Ð´Ñ Ð¸Ð· ÑÑеднемеÑÑÑного обоÑоÑа по ÑÑеÑÑ Ð¿ÑедпÑинимаÑелÑ, и обÑÑно ÑоÑÑавлÑÐµÑ 50 % Ð¾Ñ ÑÑой ÑÑммÑ. ÐакÑималÑное знаÑение овеÑдÑаÑÑа â 850000 ÑÑб.;

- ÑÑок пÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ ÐºÑедиÑа ÑоÑÑавлÑÐµÑ Ð¾Ñ 12 до 24 меÑÑÑев;

- ежемеÑÑÑнÑй плаÑеж должен вноÑиÑÑÑÑ ÐºÐ°Ð¶Ð´Ñе 30 или 60 дней.

ÐдинÑÑвенное ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð¿ÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¸Ð½Ð´Ð¸Ð²Ð¸Ð´ÑалÑÐ½Ð¾Ð¼Ñ Ð¿ÑедпÑинимаÑÐµÐ»Ñ ÐºÑедиÑной линии â налиÑие ÑаÑÑеÑного ÑÑеÑа в ÐТР24 и ежемеÑÑÑнÑе ÑовеÑÑаемÑе по Ð½ÐµÐ¼Ñ Ð¾Ð¿ÐµÑаÑии.

ÐÑедпÑинимаÑелÑм овеÑдÑаÑÑ Ð¼Ð¾Ð¶Ð½Ð¾ подклÑÑиÑÑ ÑолÑко в ÑлÑÑае оÑкÑÑÑÐ¸Ñ ÑаÑÑеÑного ÑÑеÑа в банке ÐТР24.

ÐÑедпÑинимаÑÐµÐ»Ñ Ð½Ðµ должен пÑедоÑÑавлÑÑÑ Ð±Ð°Ð½ÐºÑ Ð½Ð¸ÐºÐ°ÐºÐ¸Ñ Ð´Ð¾ÐºÑменÑов, подÑвеÑждаÑÑÐ¸Ñ ÐµÐ³Ð¾ плаÑежеÑпоÑобноÑÑÑ, поÑколÑÐºÑ ÑеÑез его ÑаÑÑеÑнÑй ÑÑÐµÑ Ð¿ÑÐ¾Ñ Ð¾Ð´ÑÑ Ð²Ñе опеÑаÑии. ÐТР24 Ð¼Ð¾Ð¶ÐµÑ Ð¸Ð·ÑÑÑÑ ÑÑÑ Ð¸Ð½ÑоÑмаÑÐ¸Ñ Ð´Ð»Ñ Ð¾Ð¿ÑÐµÐ´ÐµÐ»ÐµÐ½Ð¸Ñ Ð»Ð¸Ð¼Ð¸Ñа овеÑдÑаÑÑа.

ÐÑÑÑ Ð»Ð¸ лÑÑÑие ÑÑÐ»Ð¾Ð²Ð¸Ñ Ð¿Ð¾ лимиÑÑ Ð¾Ð²ÐµÑдÑаÑÑа?

ÐÑли Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа Ñже подклÑÑен к заÑплаÑной каÑÑе, Ñо еÑÑÑ ÑеалÑÐ½Ð°Ñ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ ÑвелиÑиÑÑ ÑÑÐ¼Ð¼Ñ ÐºÑедиÑа. ÐбÑÑно ÑвелиÑение лимиÑа пÑоизводиÑÑÑ Ð±Ð°Ð½ÐºÐ¾Ð¼ по ÑобÑÑÐ²ÐµÐ½Ð½Ð¾Ð¼Ñ ÑÑмоÑÑÐµÐ½Ð¸Ñ Ð°Ð²ÑомаÑиÑеÑки, когда ÐºÐ»Ð¸ÐµÐ½Ñ Ð°ÐºÑивно иÑполÑзÑÐµÑ ÐºÐ°ÑÑÑ Ð´Ð»Ñ ÑÐ²Ð¾Ð¸Ñ ÐµÐ¶ÐµÐ´Ð½ÐµÐ²Ð½ÑÑ Ð¿Ð¾ÐºÑпок, а Ñакже ÑвоевÑеменно или доÑÑоÑно вноÑÐ¸Ñ Ð¿Ð»Ð°Ñежи по кÑедиÑÑ.

Также можно ÑамоÑÑоÑÑелÑно обÑаÑиÑÑÑÑ Ð² оÑделение банка Ñ Ð·Ð°Ñвлением об ÑвелиÑении лимиÑа. ÐÐ»Ñ ÑÑого банк поÑÑебÑÐµÑ ÑказаÑÑ Ð¿ÑиÑÐ¸Ð½Ñ Ð¿Ð¾Ð²ÑÑÐµÐ½Ð¸Ñ ÐºÑедиÑа, а Ñакже пÑедоÑÑавиÑÑ Ð´Ð¾ÐºÑменÑÑ, подÑвеÑждаÑÑие дополниÑелÑнÑй Ð´Ð¾Ñ Ð¾Ð´ или налиÑие недвижимоÑÑи в ÑобÑÑвенноÑÑи клиенÑа. ÐÑÑÐ³Ð¸Ñ ÑпоÑобов по ÑвелиÑÐµÐ½Ð¸Ñ Ð»Ð¸Ð¼Ð¸Ñа овеÑдÑаÑÑа не ÑÑÑеÑÑвÑеÑ. Ðанк оÑÑавлÑÐµÑ Ð·Ð° Ñобой пÑаво в оÑказе об ÑвелиÑении кÑедиÑной линии.

ÐÐ»Ñ ÑвелиÑÐµÐ½Ð¸Ñ Ð»Ð¸Ð¼Ð¸Ñа по овеÑдÑаÑÑÑ Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ ÑвелиÑиÑÑ Ð¾Ð±Ð¾ÑÐ¾Ñ ÑÑедÑÑв по каÑÑе или же пÑедоÑÑавиÑÑ Ð´Ð»Ñ Ð±Ð°Ð½ÐºÐ° дополниÑелÑнÑй иÑÑоÑник обеÑпеÑениÑ.

ÐÐ»Ñ Ð¸Ð½Ð´Ð¸Ð²Ð¸Ð´ÑалÑнÑÑ Ð¿ÑедпÑинимаÑелей ÑÑÑеÑÑвÑÐµÑ ÐµÐ´Ð¸Ð½ÑÑвеннÑй ÑпоÑоб повÑÑÐµÐ½Ð¸Ñ ÐºÑедиÑного ÑÑанÑа â ÑÑо ÑвелиÑение ежемеÑÑÑнÑÑ Ð¾Ð±Ð¾ÑоÑов, ÑовеÑÑаемÑÑ Ð¿Ð¾ÑÑедÑÑвом ÑаÑÑеÑного банковÑкого ÑÑеÑа. Такой показаÑÐµÐ»Ñ Ð³Ð¾Ð²Ð¾ÑÐ¸Ñ Ð±Ð°Ð½ÐºÑ Ð¾ Ñом, ÑÑо Ð±Ð¸Ð·Ð½ÐµÑ Ð¿Ð¾ÐºÐ°Ð·ÑÐ²Ð°ÐµÑ Ð¿Ð¾Ð»Ð¾Ð¶Ð¸ÑелÑнÑÑ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÑ, ÑиÑки, ÑвÑзаннÑе Ñ ÑвелиÑением лимиÑа овеÑдÑаÑÑа, минималÑнÑ.

ÐÑли ÐºÐ»Ð¸ÐµÐ½Ñ Ð¿Ð»Ð°Ð½Ð¸ÑÑÐµÑ Ð²Ñезд за гÑаниÑÑ, Ñо в дополнении к заÑплаÑной каÑÑе он Ð¼Ð¾Ð¶ÐµÑ Ð¿Ð¾Ð´ÐºÐ»ÑÑиÑÑ Ð¼ÑлÑÑивалÑÑнÑÑ ÐºÐ°ÑÑÑ, коÑоÑÐ°Ñ Ð±ÑÐ´ÐµÑ ÑодеÑжаÑÑ Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа. ÐолÑзоваÑÑÑÑ Ñаким плаÑÑиком за гÑаниÑей макÑималÑно вÑгодно и Ñдобно. ÐдинÑÑÐ²ÐµÐ½Ð½Ð°Ñ Ð½ÐµÐ¾Ð¶Ð¸Ð´Ð°Ð½Ð½Ð¾ÑÑÑ, коÑоÑÐ°Ñ Ð¼Ð¾Ð¶ÐµÑ Ð²Ð¾Ð·Ð½Ð¸ÐºÐ½ÑÑÑ â ÑÑо поÑвление ÑÐµÑ Ð½Ð¸ÑеÑкого пеÑеÑаÑÑ Ð¾Ð´Ð° из-за Ñезкого ÑкаÑка валÑÑного кÑÑÑа.

ÐÑÑÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ð¾ÑÑÑ Ð¾ÑкÑÑÑÐ¸Ñ Ð¼ÑлÑÑивалÑÑнÑÑ ÐºÐ°ÑÑ Ñ Ð¾Ð²ÐµÑдÑаÑÑом ÑпеÑиалÑно Ð´Ð»Ñ ÑÐµÑ , кÑо ÑобиÑаеÑÑÑ ÑаÑплаÑиваÑÑÑÑ Ð·Ð° гÑаниÑей.

ÐÑводÑ

ÐÐ¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа ÑвлÑеÑÑÑ Ñдобной и вÑгодной ÑÑлÑгой как Ð´Ð»Ñ ÑизиÑеÑкого лиÑа, Ñак и Ð´Ð»Ñ Ð¸Ð½Ð´Ð¸Ð²Ð¸Ð´ÑалÑного пÑедпÑинимаÑелÑ. ÐодклÑÑиÑÑ ÐµÐµ можно к заÑплаÑной каÑÑе клиенÑа или к ÑаÑÑеÑÐ½Ð¾Ð¼Ñ ÑÑеÑÑ. ÐÐ¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа позволÑÐµÑ ÐºÐ»Ð¸ÐµÐ½ÑÑ ÑовеÑÑаÑÑ Ð±Ð¾Ð»ÐµÐµ доÑогоÑÑоÑÑие покÑпки, ÑÑоимоÑÑÑ ÐºÐ¾ÑоÑÑÑ Ð¿ÑевÑÑÐ°ÐµÑ ÑобÑÑвеннÑе ÑÑедÑÑва, Ð½Ð°Ñ Ð¾Ð´ÑÑиеÑÑ Ð½Ð° каÑÑе. ÐÐ»Ñ ÑÑого Ð½ÐµÑ Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ÑÑи Ñ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑнÑми докÑменÑами идÑи в банк и оÑоÑмлÑÑÑ ÐºÑедиÑнÑÑ ÐºÐ°ÑÑÑ Ð¸Ð»Ð¸ кÑÐµÐ´Ð¸Ñ Ð½Ð°Ð»Ð¸ÑнÑми.

ÐÐ»Ñ Ð¸Ð½Ð´Ð¸Ð²Ð¸Ð´ÑалÑного пÑедпÑинимаÑÐµÐ»Ñ Ð»Ð¸Ð¼Ð¸Ñ Ð¾Ð²ÐµÑдÑаÑÑа ÑлÑÐ¶Ð¸Ñ ÑвоеобÑазной подÑÑкой безопаÑноÑÑи на ÑлÑÑай, когда плаÑежи Ð¾Ñ ÐºÐ¾Ð½ÑÑагенÑов не поÑÑÑпили, а ÑаÑÑ Ð¾Ð´Ð¾Ð²Ð°ÑÑ Ð´ÐµÐ½ÐµÐ¶Ð½Ñе ÑÑедÑÑва Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾.

Источник