Можно ли переводить деньги на реквизиты карты

Содержание статьи

Банковские реквизиты для перечисления на пластиковую карту

Большинство финансовых операций, связанных с пластиковыми картами, требуют предоставления минимального количества информации. Это сделано для нашего удобства и экономии времени. Однако, для некоторых переводов, все же необходимо знать банковские реквизиты для перечисления на пластиковую карту.

Данные необходимые для выполнения перечислений

Если денежный перевод происходит между двумя пластиковыми картами, понадобятся только их номера. Совершить подобную транзакцию можно через интернет-банк или мобильное приложение. Эта процедура занимает несколько минут. А в случае перевода с банковского счета на пластиковую карту потребуется именно номер счета получателя, а не номер карты.

Варианты обязательного ввода реквизитов Сбербанка для перечисления средств

Любая пластиковая карта выдается на конкретный банковский счет, поэтому обладает сразу двумя номерами: номер счета и номер карты.

Финансовые операции можно проводить по любому из них. Большинство людей выбирают карточный счет, поскольку он удобен в повседневной жизни. А при использовании банкомата знать банковский счет не обязательно.

Если финансовые средства планируется отправить с карты на карту, то банковские реквизиты для перечисления на пластиковую карту узнавать не нужно.к содержанию ↑

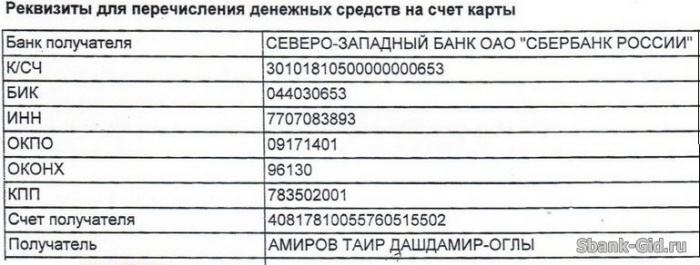

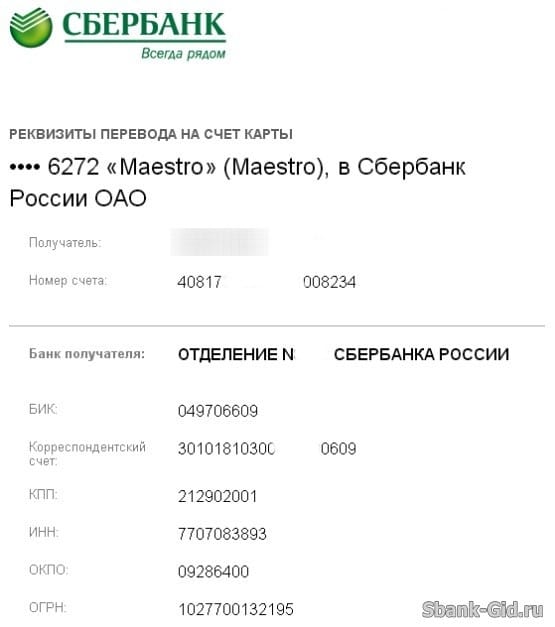

Данные присутствующие в реквизитах Сбербанка

Для денежного перевода на пластиковую карточку физического лица надо предоставить следующую информацию:

- юридическое название организации;

- ИНН и БИК Сбербанка;

- номер корреспондентского счета;

- название отделения, которое обслуживает счет;

- номер банковского счета.

к содержанию ↑

Где получить реквизиты?

Чтобы узнать номер пластиковой карточки, достаточно посмотреть на ее поверхность и найти выдавленные цифры. А для получения самих банковских реквизитов существует несколько способов.

- Посещение банковского отделения. Операторы Сбербанка имеют специальные бланки со всей необходимой информацией. Правда, данные банковские реквизиты для перечисления на пластиковую карту будут относиться к самому отделению. Для уточнения личной информации потребуется предъявление пластиковой карты и паспорта. Также имеется небольшой нюанс – нужно обращаться именно в то отделение, в котором заключался договор. Иначе получить необходимые данные не удастся.

- Обращение в центр поддержки. Достаточно позвонить на горячую линию, чтобы получить реквизиты. Операторы обладают доступом к клиентской базе, поэтому предоставят соответствующие данные за несколько минут.

- Посещение сайта Сбербанка, где указаны реквизиты всех отделений и центрального офиса. Можно воспользоваться возможностью поиска, чтобы получить необходимую информацию быстрее. Реквизиты указаны в специальном разделе на сайте.

- Просмотр договора. При заключении договора на его последней странице указываются реквизиты отделения, в котором оформлялась пластиковая карта. Также в контракте приводятся номера банковского счета.

- Банкомат. Получить банковские реквизиты можно в разделе «Региональные реквизиты», во вкладке «Информация». На мониторе отобразятся соответствующие данные, которые можно распечатать.

- Посещение интернет-банка. Потребуется перейти на сайт, зайти в Личный кабинет и выбрать свою пластиковую карту. Возле нее находится клавиша «Дополнительная информация», выводящая список реквизитов.

к содержанию ↑

Реквизиты кредитных и зарплатных карт

Приведенные выше способы получения реквизитов могут не подойти для следующих карт:

- кредитные. Для них Сбербанк не предоставляет информации, поэтому получить такие реквизиты не представляется возможным;

- зарплатные. Если такая карта выдана работодателем, то поле реквизитов будет пустым.

Чтобы получить данные зарплатной карты, целесообразно обратиться напрямую к работодателю.

Таким образом, получить банковские реквизиты для перечисления на пластиковую карту можно несколькими различными способами. Желательно сразу выбрать наиболее удобный из них, чтобы сэкономить время. А еще лучше – узнать соответствующие данные на этапе заключения договора и оформления карты в банковском отделении.

Источник

Механика банковского перевода денег с карты на карту и по реквизитам. Нюансы, о которых вы точно не знали.

Переводы денежных средств сегодня уже очень прочно вошли в нашу повседневную жизнь. Порой, отправляя деньги своему приятелю или родственнику из соседнего города или даже другой страны, мы наблюдаем лишь отточенный до мелочей результат совершения операции – поступление денежных средств на счёт отправителя. Мы совершенно не задумываемся о тех сложнейших и высокотехнологичных процессах, которые стоят за простой, на первый взгляд, операции перевода с карты на карту.

Популярность переводов «CARD to CARD»

Кстати, ожидаемо, что переводы с карты на карту гораздо популярнее чем переводы со счёта на счёт (при том что второй способ гораздо дешевле первого). На это есть 2 причины:

- При переводе со счета на счет необходимо заполнить достаточно много реквизитов счета, а именно ФИО владельца счета, номер счета, БИК банка и т.д. Это неудобно и занимает время

- Нужно знать этот номер счета, которого нигде нет в открытом доступе. Необходимо заходить в личный кабинет, искать его там. Не у всех есть этот личный кабинет или не все умеют им пользоваться. Когда ты делаешь перевод кому-то другому, нужно просить, чтобы он нашел этот номер счета, выслал его тебе. Перевод превращается в целый процесс. Представьте, что вам нужно перевести 150 рублей таксисту Uber и вы начнете просить у него реквизиты счета, он просто выпадет в осадок, он такого понятия даже не знает. Тогда как номер карты доступен на обороте карты, его можно просто сфотографировать и скинуть отправителю средств. С номером телефона все еще проще.

Переводы с карты на карту или по номеру телефона намного проще для клиента и поэтому более популярны.

Сейчас, давайте разберёмся в технических тонкостях переводов денежных средств.

Переводы по реквизитам

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго. Банк отправитель отправляет в ЦБ специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени. Сейчас вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод.

Механика работы

Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека, для которой предназначен перевод, и перечисляет деньги на его расчетный счет. Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

В схеме перевода со счета на счет – максимум три участника, банк отправитель, банк получатель и ЦБ, посредники не вовлекаются. Технология обкатанная, пусть не быстрая, но дешевая, поэтому как правило Банки ничего не берут за такие переводы.

Переводы с карты на карту

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту и номер карты получателя. Или только номер карты получателя, если перевод происходит из личного кабинета.

Как это работает здесь?

Для начала рассмотрим участников процесса

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карты отправителя и получателя (прим. банки могут быть разными).

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком, а могут быть и разными (прим. на практике, все три банка могут быть разными. У отправителя может быть карточка Банка А, у получателя платежа может быть карта Банка Б, и воспользоваться сервисом переводов с карты на карту отправитель может от третьего Банк В).

Платежная Система (ПС, например, VISA, Mastercard). Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается к ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены). Также ПС выполняет функции клиринга (прим. клиринг — безналичные расчёты между странами, компаниями, предприятиями и банками за поставленные, проданные друг другу товары, ценные бумаги и оказанные услуги) и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS (прим. PCI DSS — стандарт безопасности данных платёжных карт, состоит из 12 правил передачи, харнения и обработки данных держателей карт)

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые уже все это сделали. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов. Один из игроков на этом рынке – Best2Pay

Верхнеуровнево процесс перевода выглядит следующим образом:

Разберём диаграмму по этапам:

- Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

- Если банк малый и пользуется услугами сервис-провайдера, данные передаются к нему. Если банк крупный и создал своё программное обеспечение, этот шаг пропускаем.

- Реквизиты передаются в банк-эквайер.

- Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

- Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

- Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

- Отправитель вводит проверочный код

- Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

- Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

- Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Как видим в переводе p2p огромное количество посредников, комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта, на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайтбанк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдера за посредничество (если он есть).

Исключение платёжных систем из схемы

Основную комиссию забирает себе ПС. Чтобы выключить ее как посредника из процесса перевода в разных странах внедряют разные механизмы. В России – это система быстрых платежей.

Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей.

В этом случае функцию ПС как хранителя данных обо всех счетах всех клиентов берет на себя ЦБ. Он знает в каких банках у этого номера телефона открыты счета и дальше процесс примерно такой же.

С 1 января 2020 года ЦБ начнёт брать с банков комиссию за использование Системы быстрых платежей, которая позволяет клиентам разных банков переводить деньги друг другу по номеру телефона. Банки, в свою очередь, начнут брать комиссию с клиентов. Регулятор планирует брать 1-6 рублей за перевод в зависимости от суммы — комиссию будут платить поровну банки отправителя и получателя. ЦБ при этом может ограничивать размер комиссии, которую будут брать банки с клиентов.

В Европе это директивы PSD2 и PISP, с помощью которых этим посредником вроде ПС или ЦБ может стать любой игрок с простейшей лицензией. Несмотря на то что директивы совсем молодые уже около трёх тысяч игроков получили эти базовые лицензии. Ключевой тезис PSD2: банк будет обязан предоставить провайдеру платежных услуг финансовую информацию о клиенте и списать деньги с его счета, даже без заключения отдельного договора. Достаточно всего лишь поручения клиента. Таким образом система договорных отношений заменяется на простой автоматизированный алгоритм обмена информацией. И что немаловажно, ключевую роль начинают играть провайдеры платежей, а не держатели средств, то есть Банки. Говоря простым языком, Вы можете создать свою PISP (Payment Initiation Service Provider) и Ваши клиенты смогут осуществлять через Вас платежи со своих расчетных счетов в Банках, не спрашивая их разрешения.

Переводы между странами

Переводы между странами. Тут подключается SWIFT. Примерно как с переводами на счет внутри одной страны, но поскольку нет единого регулятора. Переводы осуществляются с помощью банков корреспондентов.

В глаза бросается сразу много посредников, каждый из которых может брать комиссию.

Первая из неожиданностей, которые подстерегают отправителей SWIFT-переводов – это возможная дополнительная комиссия. Будет эта комиссия или нет – зависит от страны, в которую вы переводите деньги, и от политики ценообразования банка, в который вы пришли оформлять перевод. Иногда перевод может идти через 2-3 банка – все зависит от сети корреспондентских отношений банка-отправителя. Чем больше посредников, тем выше тарифы. Как правило клиент не знает об этой комиссии до тех пор, пока перевод не дойдет. Плюс происходит конвертация между счетами, например, вы переводите рубли на долларовый счет, курс конечно будет не самым приятным.

Эту ситуацию пытатаются изменить многочисленные игроки, например Transferwise.

Сервис базируется на технологии peer-to-peer (одноранговая сеть). У Transferwise открыты счета в банках по всему миру. Например, если вам нужно отправить деньги из Канады в Украину, то вы делаете перевод на счет Transferwise в Канаде, а Transferwise отправляет деньги получателю уже со своего украинского счета.

То есть, фактически деньги не пересекают границу, а просто внутри системы передается поручение выплатить с украинского счета средства на счет определенному человеку.

Такая схема работы позволяет осуществлять переводы существенно дешевле и быстрее по сравнению с традиционными международными банковскими переводами.

Источник

Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам?

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Пройти тест: Правила безопасности держателя банковской карты

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Loading …

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 3 или 4 цифры номера карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте. Эти данные помогают сотрудникам банка при решении вашего вопроса по телефону быстро найти нужную карту. Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Читайте также: Что делать, если нашел чужую карту?

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.

Читайте также: Можно ли отдать свою карту другому человеку?

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Реквизиты, которые нельзя сообщать

- ПИН-код. Это строго конфиденциальная информация, которую нельзя сообщать даже близким родственникам и друзьям, не говоря уже о посторонних людях. Правоохранительные органы знают тысячи случаев, когда с помощью ПИН-кода деньги с карты снимали именно близкие родственники или друзья владельца карты.

- CVC/CVV2 код. Он находится на обороте карты на полосе для подписи и состоит из 3 или 4 цифр. Этот код используется, чтобы проверить, что карта находится в руках того, кто в данный момент совершает платежную операцию. Такой код можно приравнять к ПИН-коду, но только в интернет пространстве. Сообщать его третьим лицам нельзя, однако современные интернет-магазины не принимают оплату без введения этого кода. Если к карте подключен 3D-Secure, то можно смело вводить CVC код при оплате в интернет-магазине.

- Номер карты и дату окончания cрока действия нельзя сообщать вместе! По этим данным можно сделать покупку в популярном Интернет магазина Amazon.

- Код 3D-Secure при оплате сторонним лицам тоже сообщать не следует. Он одноразовый и знать его должны только вы. Если вам звонят и говорят, что придет определенный код, то его никому показывать нельзя. Возможно злоумышленники знают реквизиты вашей карты и этот код является последней преградой, мешающей украсть деньги с вашей карты.

- Все реквизиты карточки одновременно. Некоторые реквизиты карточки не несут опасности, если их называть по-отдельности. Однако если владелец сообщит злоумышленнику все реквизиты своего пластика, это может закончиться плохо.

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке. Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс. на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.

Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя. Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Читайте также: Что делать, если потерял карту?

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Источник