Можно ли отказаться от кредита если не получил еще на руки деньги

Содержание статьи

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

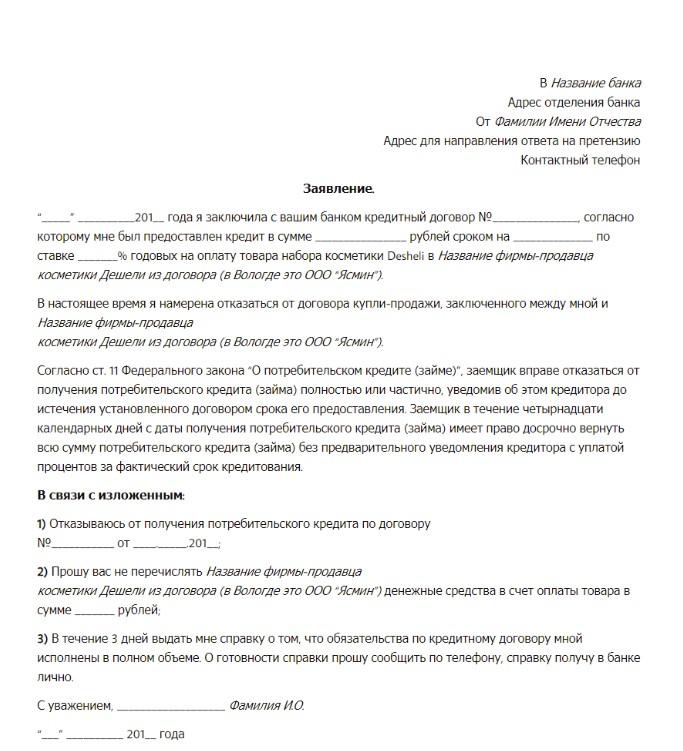

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

65 653 просмотра

Подпишитесь на Bankiros.ru

Источник

Что делать, если вы оформили кредит и… передумали?

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма.

Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

С 2019 года так называемый период охлаждения – срок, в течение которого вы можете отказаться от страховки по кредиту, – продлили с 5 до 14 дней.

Поэтому вам придётся действовать оперативно:

— если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

— если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Источник

Как отказаться от кредита после его получения — проверенные способы

В жизни каждого человека возможны ситуации, когда ссуда помогает выйти из затруднительного финансового положения. Но случается, что заемщик решает отказаться от кредита. К подобному решению приводят различные житейские обстоятельства, а отказ — это спорный и неоднозначный момент.

Чтобы сделать все правильно и без финансовых потерь, нужно учитывать, на каких стадиях кредитования принято решение о расторжении, и какие способы имеются в банковской практике. Есть несколько общих правил, по которым чаще всего производится расторжение договора о кредитовании, в этой статье мы подробно расскажем о них.

Отказ от кредита на разных этапах

Если кредитуемый обратился с заявкой на получение потребительского или целевого займа, заявка получила согласие в банке, но получатель почему-то передумал и решил отказаться от кредита, то никаких финансовых обязательств перед финучреждением у него нет, поскольку договор о предоставлении кредитования не был подписан ни одной из сторон. В данном случае достаточно проявить вежливость и сообщить банку о решении отменить кредит, но делать это необязательно. Ведь клиент мог подавать заявки с просьбой о займе в несколько различных банков и получить одобрение в каждом из них.

Физические лица по закону получили право отказа в период первых 14 дней с того часа, когда финансовый договор о займе был зафиксирован подписями. Именно в это время заемщик может свободно сделать возврат ссуды финучреждению, ликвидировать договор и потребовать справку о его расторжении.

Если клиентом принято решение до того, как средства по займу получены или деньги еще не пришли на его карту или счет, то возможно ему удастся избежать финансовых затрат. Нужно внимательно прочитать условия кредитного договора, и если в нем оговорены какие-то штрафы или неустойки, предусмотренные на такой случай, лучше поскорее их выплатить и аннулировать договор, утративший необходимость.

Обратимся к случаю, когда документ о займе был официально оформлен, и подписи обеих сторон поставлены, финансовые ресурсы поступили в пользование заемщика, но уже на следующий день оказалось, что необходимость в них отпала, вернуть ссуду также нетрудно.

Чтобы произвести аннуляцию займа, понадобится составить заявление об отказе в письменной форме и воспользоваться процедурой досрочного погашения. Данная процедура включает в себя возвращение долга целиком, а также оплату положенных процентов за период использования кредитных средств. Пусть даже прошло всего лишь несколько часов, один день или несколько дней, согласно условиям договора, заемщик должен расплатиться за каждый из них. Поэтому не нужно медлить, и тогда финансовые затраты окажутся минимальными.

Если банк дорожит своей репутацией и проявляет уважение к своим клиентам, то если получатель сразу же отказался от выданного банком займа, возможно, ему не начислят проценты за тот небольшой период, когда он пользовался ссудой.

Если договор подписан, но деньги не выданы

Граждане РФ в период четырнадцати дней после оформления займа могут изменить свое решение и официально оформить отказ от него, используя упрощенную процедуру отказа от ссуды, если по каким-то причинам больше не испытывают в ней необходимости. Когда клиент, подавший заявку на получение займа, вдруг изменил решение и отступил от одобренного кредита, но в документе о кредитовании еще не поставлены подписи, то никакие финансовые обязательства еще не набрали полномочий. И у финучреждения нет основания требовать от человека компенсационных выплат. Но у банка однозначно изменится отношение к этому физическому лицу, и при следующем обращении он вполне может не получить одобрения.

А можно ли отказываться от кредита после подписания договора о получении займа? Постараемся подробно ответить на этот вопрос. В ситуации, когда было проведено подписание договора, а деньги пока что не поступали на счет заемщика, но человек уже принял однозначное решение, оформляют заявление об отказе от кредита.

Опираясь на статью 821 ГК России, физическое лицо может отказаться от кредита, предварительно поставив банковское учреждение в известность. На оповещение банковского учреждения о том, что получатель решил отказаться от кредита, отводится время до начала передачи кредитных денег в пользование заемщика.

Срок начала предоставления займа оговаривается в кредитном договоре. И лишь внимательное изучение договора даст заемщику точный ответ на вопрос о том, как отказаться от кредита без материальных потерь. Если договор подразумевает то, что он обретает силу с момента его заключения, то есть когда поставлены подписи, то от заемщика потребуется выплатить всю сумму долга и начисленные проценты за один день, на протяжении которого он пользовался займом.

Если же договор набирает силу в момент получения клиентом денег, то возможно обойдётся и без материальных затрат, но тогда предусмотрены штрафы или компенсации. И если получатель твердо уверен в решении, то чем скорее будут оплачены штрафы, тем быстрее он сможет ликвидировать документ о кредитовании.

После получения денег

Люди часто спрашивают: «Могу я отказаться от ссуды, если получены деньги?» Рассмотрим вариант отказа от кредита после получения кредита. Допустим, договор о кредитовании заключен, и клиент успел получить деньги на руки в кассе банка. Однако возникла ситуация, из-за которой получатель решает оказаться от кредита. Он должен как можно оперативнее обратиться в банковское отделение и сообщить о решении.

Чем меньше времени прошло с момента подписания документа о ссуде, тем проще будет процесс отказа от взятого займа. В отделении, где заемщик взял финансовые средства, необходимо написать заявление. Оно составляется в произвольном формате, либо банковские сотрудники предоставят специальный бланк для заполнения. Руководство банка рассматривает заявление получателя и выносит решение, о котором в письменной форме сообщают клиенту.

Если период времени между подписанием договора и его расторжением был очень коротким, то в некоторых случаях банки могут освободить получателя от выплаты процентов по ссуде, но чаще всего клиенту предлагается преждевременная выплата всего займа и процентов, положенных за пользование заемными средствами. Если получателя не устраивают предложенные банком условия расторжения, можно отказаться от кредита через суд.

Чтобы сохранить нервы и не испортить хороших отношений с финучреждением, проще всего согласиться на его условия, предложенные при отмене договора кредитования.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит. Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности.

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Образец заявления для расторжения кредитного договора с банком

Допустим, произошло событие, в результате которого одобренный и заверенный подписями документ о кредитовании по каким-либо причинам перестал устраивать заемщика. Он может отказывается от кредита после подписания договора. Чтобы облегчить процесс расторжения договора, ему следует в кратчайшие сроки обратиться в то самое отделение банка, где договор прошел оформление, и написать заявление с просьбой об отказе от ссуды. Текст заявления может быть произвольным. Для этого есть и специально разработанный бланк. В заявлении необходимо указать в обязательном порядке:

- Название банковского учреждения и адрес отделения, где оформлялся займ.

- ФИО получателя и его контактные данные, адрес, номер телефона.

- Дата, когда был подписан договор кредитования, и информация о том, какой у него номер.

- Сумма, полученная от кредитора, размер процентной ставки и сроки возврата займа.

- Причины возможного отказа от ссуды.

- Указание дополнительных требований. Это может быть просьба о получении справки о том, что долговые обязательства выполнены или оформлен возврат средств на счет магазина, если это оплата за товар.

- В конце документа указывается ФИО, дата и ставится подпись получателя.

Возможные последствия отказа от кредита

Финансовые учреждения, соглашаясь выдать заемщику ссуду, рассчитывают получить при этом прибыль. Иногда клиент отказывается от полученного кредита или же досрочно его выплачивает. Банк не получает тех денежных средств, которые планировались. Поэтому отказы и досрочные погашения очень невыгодны банковским структурам.

Если человек подавал заявку на получение ссуды онлайн и после одобрения отказался от нее на этапе оформления, т.е. договор не был подписан и денежные средства не поступили в распоряжение клиента, то это не повлечет за собой никаких последствий.

Когда заемщик решил вернуть неиспользованный займ, уже поступивший ему на счет, или досрочно погасить его, в личном досье клиента появится запись об этом. Все данные о финансовых операциях с банками есть в кредитной истории заемщика, которая ежегодно передается в БКИ и обязательно проверяется сотрудниками банка при рассмотрении заявки на получение ссуды.