Можно ли оплатить покупку картой только по номеру карты

Содержание статьи

Можно ли, зная только номер пластиковой карты Сбербанка, украсть с нее деньги?

Как мошенники крадут деньги с банковских карт: 5 сценариев

В 2020 году аферисты обновили арсенал уловок, жертвам теперь могут звонить «известные банковские аналитики». Они знают ваши персональные данные и предлагают кредиты и «выгодные продукты». Заполучив нужную информацию, они тут же добираются до чужих денег. Ваших денег.

Знают ФИО, остальное жертва расскажет сама

Звонки от мошенников поступают в основном в рабочее время — с понедельника по четверг, с 11:00 до 18:00, делится наблюдениями ведущий эксперт «Лаборатории Касперского» Сергей Голованов. По его словам, в разговоре злоумышленники используют методы социальной инженерии. К примеру, в 42% случаев они полностью называли правильные имя, фамилию и отчество жертвы.

В числе наиболее распространенных легенд — необходимость подтвердить данные (72%), сообщение о блокировке карты (58%) и предложение кредита (57%).

Почти в половине случаев злоумышленники пытались получить код из СМС или данные карты, а в каждом пятом — убеждали перевести деньги якобы на безопасный счет.

«Настоящий сотрудник банка или финансовой организации никогда не будет возражать против завершения разговора в отличие от мошенника, который всеми способами будет пытаться удержать разговор с потенциальной жертвой. Многие люди по-прежнему не умеют распознавать злоумышленников и лишаются денег в результате простейших схем», — констатирует Голованов.

В арсенале мошенников — рассылки, сайты-подделки и звонки

Руководитель группы мониторинга и предотвращения кибератак отдела информационной безопасности Райффайзенбанка Павел Нагин говорит, что сегодня злоумышленники используют пять основных схем для кражи денег. Ключевые приемы — фишинговые рассылки, сайты-подделки и различные виды голосового мошенничества.

Фишинговые рассылки мошенники делают ежедневно. Темы писем — привлекательные для получателя. Это может быть обучение, дополнительные выплаты, сервисы и другая информация, которая может заинтересовать жертву.

«В числе приемов, которые используют мошенники в рассылках, — призыв к срочному действию в экстренной ситуации, сообщение о выигрыше или крупном переводе, эксплуатация актуальной новостной повестки или использование публичной, легкодоступной персональной информации».

Методы вовлечения жертвы, по словам Павла Нагина, строятся на психологических уловках. Цель мошенников — заинтересовать (напугать) жертву и заставить перейти по вредоносной ссылке в письме.

Фишинговые сайты — «онлайн-банк».

Сайты-подделки, точно имитирующие онлайн-банки кредитных организаций, — крайне опасный сценарий. Мошенники регистрируют похожие имена сайтов, делают идентичный дизайн и верстку официальной страницы банка. Задача — привлечь к сайту-подделке как можно больше людей, для этого запускается реклама, в т. ч. в соцсетях.

Для входа в онлайн банк злоумышленники требуют провести дополнительные действия, например, установить специальный плагин, ввести код из СМС, указать номер карты, дату или CVV/CVC и др.

Сайт — «инвестиционный фонд».

Эта схема также строится на привлечении пользователей на сайт-подделку. В соцсетях мошенники запускают таргетированную рекламу на фишинговый ресурс. В числе признаков мошенничества — обещание фантастической доходности, отсутствие контактных данных, фейковые отзывы.

«Смотрите на наименование сайта в адресной строке браузера. Банк никогда не будет использовать незащищенное соединение http для входа в онлайн-банк, проверяйте сертификат https. Если есть сомнения — звоните в банк по номеру, который указан на карте», — призывает Павел Нагин.

Голосовое мошенничество — «звонок из службы безопасности банка».

Приемы голосового мошенничества постоянно меняются. В большинстве случаев, зафиксированных в первом полугодии, злоумышленники просят жертву назвать код из СМС, установить приложение для управления телефоном или сделать перевод через банкомат под руководством «технического специалиста».

При этом злоумышленники звучат убедительно. Они используют сложные фразы, чтобы удержать жертву на трубке, к примеру: «фиксирую ответ», «запомните код протекции», «сегрегировали на временную ячейку» и др.

Финансовые услуги от «аналитиков банка».

Мошенники представляются известными на рынке банковскими аналитиками и звонят клиентам с «выгодным предложением». Используют имена реальных людей, которых часто упоминают в СМИ, предлагают брокерские услуги или помощь на фондовом рынке, заявляют о наличии профессиональной лицензии.

«Настоящие аналитики никогда не инициируют контакт с физлицами, не предлагают инвестиционные идеи, не обсуждают детали их реализации, не запрашивают личную информацию. При любом звонке от такого „аналитика“ рекомендуем класть трубку и перезванивать напрямую в банк по номеру, указанному на обратной стороне карты», — предупреждает Павел Нагин.

Доверчивая жертва — залог успеха мошенников

Эксперты настоятельно рекомендуют быть бдительными и соблюдать базовые правила безопасности, чтобы не потерять деньги.

С осторожностью относитесь к любым звонкам от людей, которые представляются сотрудниками банков.

Не переходите по сомнительным ссылкам из СМС или сообщений в мессенджерах.

Никому и никогда не сообщайте CVV и одноразовые коды из СМС или push-уведомлений.

В случае любых подозрений немедленно кладите трубку и перезвоните в банк по номеру, указанному на обратной стороне карты.

Установите защитное решение, определяющее мошеннические и спам-номера.

Источник

Можно ли, зная только номер пластиковой карты Сбербанка, украсть с нее деньги?

Этот ответ написан и доступен на

Этот ответ написан и доступен на Яндекс Кью

Как мошенники крадут деньги с банковских карт: 5 сценариев

В 2020 году аферисты обновили арсенал уловок, жертвам теперь могут звонить «известные банковские аналитики». Они знают ваши персональные данные и предлагают кредиты и «выгодные продукты». Заполучив нужную информацию, они тут же добираются до чужих денег. Ваших денег.

Знают ФИО, остальное жертва расскажет сама

Звонки от мошенников поступают в основном в рабочее время — с понедельника по четверг, с 11:00 до 18:00, делится наблюдениями ведущий эксперт «Лаборатории Касперского» Сергей Голованов. По его словам, в разговоре злоумышленники используют методы социальной инженерии. К примеру, в 42% случаев они полностью называли правильные имя, фамилию и отчество жертвы.

В числе наиболее распространенных легенд — необходимость подтвердить данные (72%), сообщение о блокировке карты (58%) и предложение кредита (57%).

Почти в половине случаев злоумышленники пытались получить код из СМС или данные карты, а в каждом пятом — убеждали перевести деньги якобы на безопасный счет.

«Настоящий сотрудник банка или финансовой организации никогда не будет возражать против завершения разговора в отличие от мошенника, который всеми способами будет пытаться удержать разговор с потенциальной жертвой. Многие люди по-прежнему не умеют распознавать злоумышленников и лишаются денег в результате простейших схем», — констатирует Голованов.

В арсенале мошенников — рассылки, сайты-подделки и звонки

Руководитель группы мониторинга и предотвращения кибератак отдела информационной безопасности Райффайзенбанка Павел Нагин говорит, что сегодня злоумышленники используют пять основных схем для кражи денег. Ключевые приемы — фишинговые рассылки, сайты-подделки и различные виды голосового мошенничества.

Фишинговые рассылки мошенники делают ежедневно. Темы писем — привлекательные для получателя. Это может быть обучение, дополнительные выплаты, сервисы и другая информация, которая может заинтересовать жертву.

«В числе приемов, которые используют мошенники в рассылках, — призыв к срочному действию в экстренной ситуации, сообщение о выигрыше или крупном переводе, эксплуатация актуальной новостной повестки или использование публичной, легкодоступной персональной информации».

Методы вовлечения жертвы, по словам Павла Нагина, строятся на психологических уловках. Цель мошенников — заинтересовать (напугать) жертву и заставить перейти по вредоносной ссылке в письме.

Фишинговые сайты — «онлайн-банк».

Сайты-подделки, точно имитирующие онлайн-банки кредитных организаций, — крайне опасный сценарий. Мошенники регистрируют похожие имена сайтов, делают идентичный дизайн и верстку официальной страницы банка. Задача — привлечь к сайту-подделке как можно больше людей, для этого запускается реклама, в т. ч. в соцсетях.

Для входа в онлайн банк злоумышленники требуют провести дополнительные действия, например, установить специальный плагин, ввести код из СМС, указать номер карты, дату или CVV/CVC и др.

Сайт — «инвестиционный фонд».

Эта схема также строится на привлечении пользователей на сайт-подделку. В соцсетях мошенники запускают таргетированную рекламу на фишинговый ресурс. В числе признаков мошенничества — обещание фантастической доходности, отсутствие контактных данных, фейковые отзывы.

«Смотрите на наименование сайта в адресной строке браузера. Банк никогда не будет использовать незащищенное соединение http для входа в онлайн-банк, проверяйте сертификат https. Если есть сомнения — звоните в банк по номеру, который указан на карте», — призывает Павел Нагин.

Голосовое мошенничество — «звонок из службы безопасности банка».

Приемы голосового мошенничества постоянно меняются. В большинстве случаев, зафиксированных в первом полугодии, злоумышленники просят жертву назвать код из СМС, установить приложение для управления телефоном или сделать перевод через банкомат под руководством «технического специалиста».

При этом злоумышленники звучат убедительно. Они используют сложные фразы, чтобы удержать жертву на трубке, к примеру: «фиксирую ответ», «запомните код протекции», «сегрегировали на временную ячейку» и др.

Финансовые услуги от «аналитиков банка».

Мошенники представляются известными на рынке банковскими аналитиками и звонят клиентам с «выгодным предложением». Используют имена реальных людей, которых часто упоминают в СМИ, предлагают брокерские услуги или помощь на фондовом рынке, заявляют о наличии профессиональной лицензии.

«Настоящие аналитики никогда не инициируют контакт с физлицами, не предлагают инвестиционные идеи, не обсуждают детали их реализации, не запрашивают личную информацию. При любом звонке от такого „аналитика“ рекомендуем класть трубку и перезванивать напрямую в банк по номеру, указанному на обратной стороне карты», — предупреждает Павел Нагин.

Доверчивая жертва — залог успеха мошенников

Эксперты настоятельно рекомендуют быть бдительными и соблюдать базовые правила безопасности, чтобы не потерять деньги.

С осторожностью относитесь к любым звонкам от людей, которые представляются сотрудниками банков.

Не переходите по сомнительным ссылкам из СМС или сообщений в мессенджерах.

Никому и никогда не сообщайте CVV и одноразовые коды из СМС или push-уведомлений.

В случае любых подозрений немедленно кладите трубку и перезвоните в банк по номеру, указанному на обратной стороне карты.

Установите защитное решение, определяющее мошеннические и спам-номера.

Источник

Как расплатиться в интернет-магазине не показывая данные своей банковской карты

Доброго дня!

Если верить статистике, то за последние несколько лет участились случаи кражи средств с банковских карт. Происходит это в основном из-за невнимательности и доверчивости их владельцев (многие люди сами могут сообщить все реквизиты карты по телефону…(что, разумеется, делать категорически нельзя!)).

Впрочем, в некоторых случаях «виноваты» и интернет-магазины, в которых миллионы пользователей расплачиваются своей основной банковской картой. Тут дело в том, что некоторые небольшие магазины просто не обладают должной степенью защиты и безопасности, а это значит, что ваши данные могут попасть к злоумышленникам (что в свою очередь может привести к потере средств).

Чтобы этого не произошло — гораздо безопаснее вообще не использовать реквизиты своей основной банковской карты в каждом интернет-магазине (ведь расплатиться можно и другими, более безопасными способами!). Как говорится: «На бога надейся, да сам не плошай…».

Кстати!

Если вы хотите кому-то перевести относительно небольшую сумму средств — то это сейчас можно сделать по e-mail (почтовому ящику) — https://ocomp.info/kak-perevesti-money-po-e-mail.html

*

Несколько способов

1) Виртуальная карта (Интернет-банк)

Одним из наиболее простых вариантов для большинства пользователей (я предполагаю) будет создание виртуальной карты с помощью интернет-банка (примечание: если у вас есть пластиковая карта какого-нибудь банка — то почти наверняка есть доступ и к интернет-банку).

Делается это достаточно просто: нужно зайти в раздел оформления карт, затем выбрать виртуальную предоплаченную карту. После ее пополнения банк пришлет вам номер, дату, и CVC код — т.е. те самые реквизиты, которые нужны для оплаты в интернет-магазинах (пример, как это можно сделать в банке «Русский Стандарт», представлен ниже).

Предоплаченная карта (банк Русский Стандарт)

Что-то подобное есть и в «Сбербанке» — называется цифровой картой (сам в последнее время пользуюсь им редко).

В помощь!

Как пользоваться Сбербанк-онлайн: от регистрации и открытия вклада — до подключения «Спасибо» и копилки — https://ocomp.info/kak-polzovatsya-sberbank-onlayn.html

Сбербанк-онлайн

Разумеется, пополнять такую виртуальную карту нужно только перед покупкой в интернет-магазине (и на сумму, равную цене покупки). При соблюдении такой нехитрой логики — реквизиты вашей реальной карты не будут нигде «засвечены» в интернете (а значит и безопасность средств, лежащих на ней, будет выше).

*

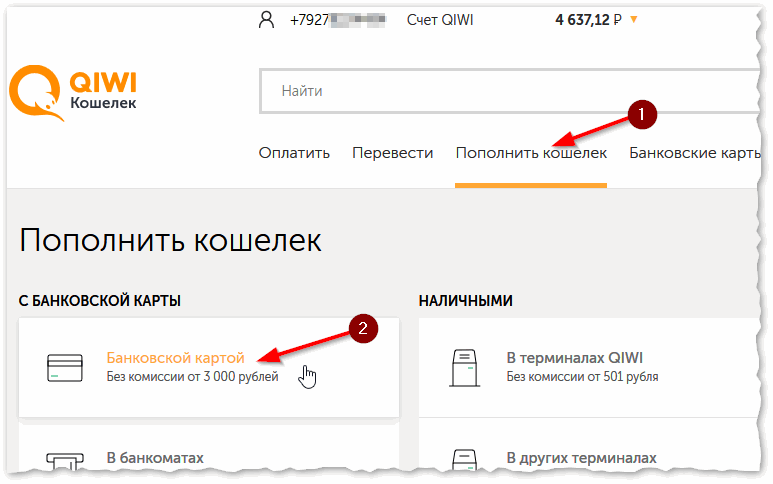

2) Яндекс-деньги, КИВИ

Если у вас открыт счет в какой-нибудь интернет-платежке — расплачиваться в сети станет гораздо быстрее и безопаснее (т.к. вам не придется нигде вводить реквизиты своей банковской карты). Ну а с оплатой покупки сложностей никаких возникнуть не должно — почти все интернет-магазины, даже совсем не большие, принимают Яндекс-деньги или Киви.

Если вы никогда не сталкивались с подобными платежными системами, то процесс оплаты проходит в них очень легко и быстро. При покупке просто выберите оплату с Яндекс-денег, например (см. скрин ниже).

Как пользоваться!

Киви-кошельком — https://ocomp.info/kivi-koshelek-faq.html

Яндекс-деньгами — https://ocomp.info/yandeks-dengi-kak-polzovatsya.html

Выбор средства оплаты в интернет-магазине

Далее откроется окно, в котором вы укажите, как хотите оплатить покупку (со своего счета, либо с привязанной банковской карты) и подтвердите оплату. Быстро? Думаю, да.

Обратите внимание!

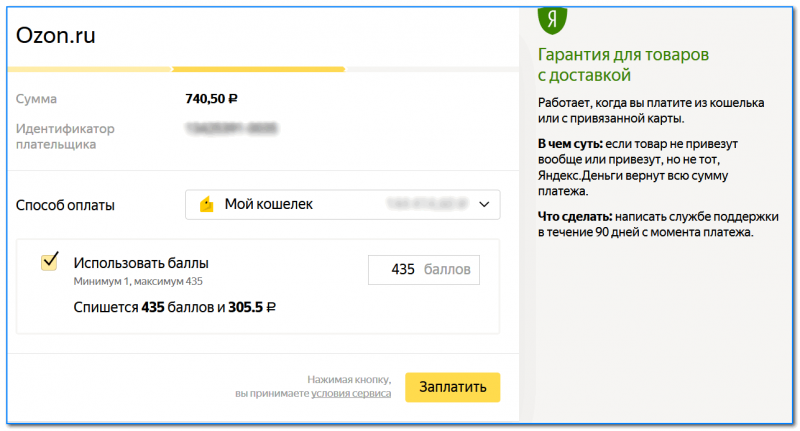

Те же Яндекс-деньги дают бонусы за каждую покупку, которые позволяют получить скидки на следующие покупки (см. скриншот ниже — примерно ~50% скидка!). К тому же сервис предоставляет гарантию от откровенного «кидалова»: если интернет-магазин не доставит вам заказанный товар — вы можете оспорить покупку и вернуть деньги.

Оплата покупки (интернет-магазин «Озон»)

Примечание!

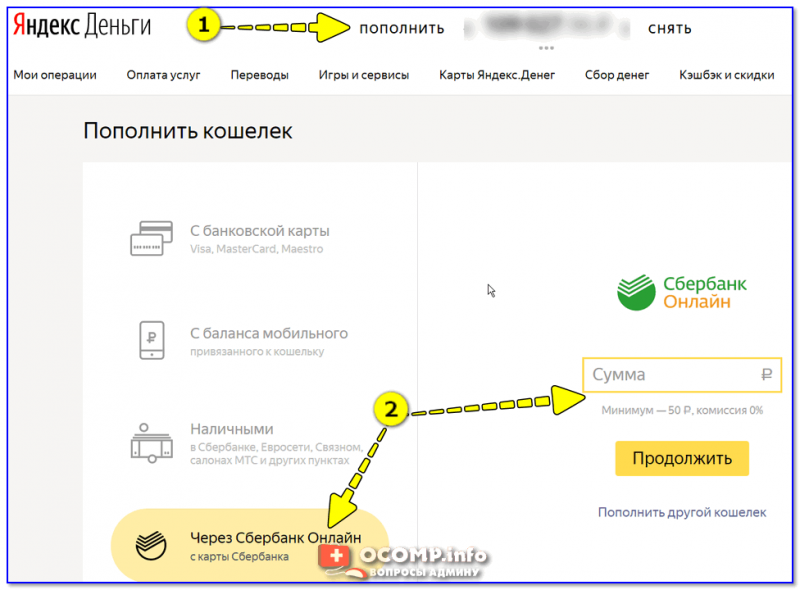

Пополнение счета Яндекс-денег (или Киви) можно выполнить с помощью банковской карты без комиссий (например, это удобно делать на сумму предполагаемой покупки).

Пополнить кошелек QIWI

*

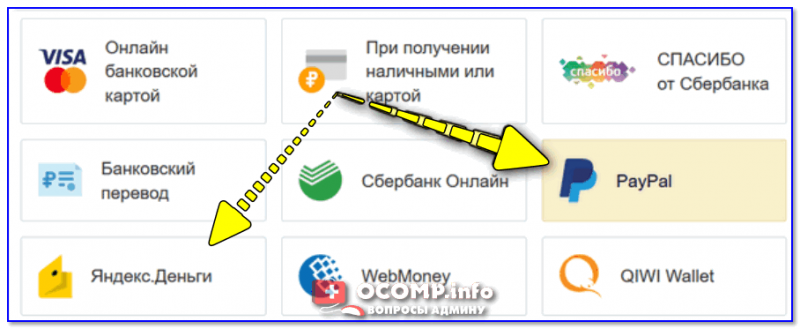

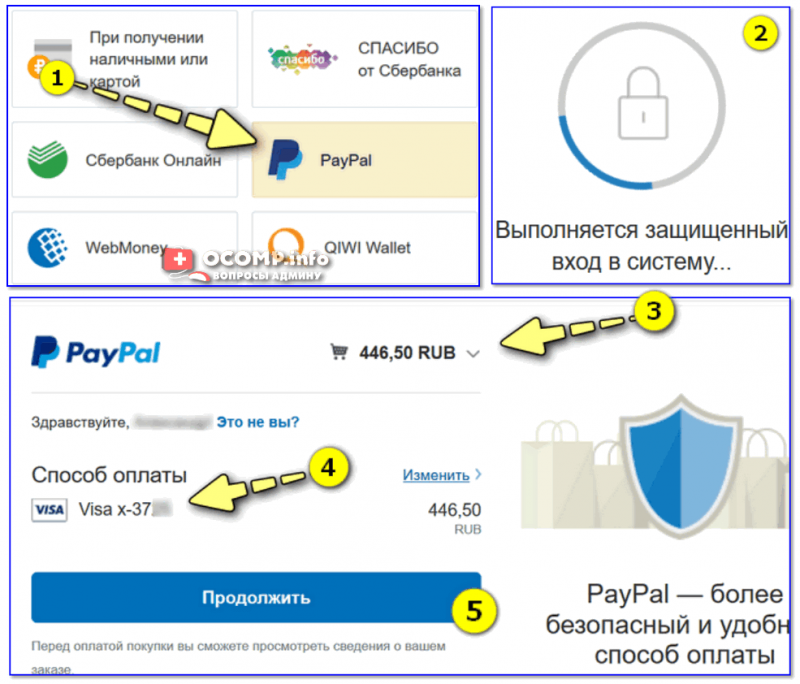

3) PayPal

Это одна из самых распространенных платежных систем в интернете (особенно популярна на западе, в нашу страну она пришла относительно недавно…). Я ее спец. отметил в отдельном подразделе, т.к. эта платежная система обладает целым рядом преимуществ:

- позволяет оплачивать товары как в русскоязычных интернет-магазинах, так и во многих англоговорящих странах;

- при оплате товаров вы нигде не вводите реквизиты карты (максимум только e-mail), что повышает безопасность;

- PayPal дает гарантию в 1,5 месяца: если товар вам не будет доставлен — вы можете вернуть свои средства назад (такой гарантии, по-моему, нет ни в одном банке);

- перевод средств от пользователя к пользователю можно осуществлять по e-mail адресу, без комиссий, и практически моментально;

- некоторые магазины при оплате PayPal делают скидку 1÷5% (например, такое неоднократно было в «Озоне»).

Что касается процесса оплаты: то он такой же простой, как и у Киви (Яндекс-денег). При выборе способы оплаты в интернет-магазине выберите PayPal, затем в открывшемся новом окне согласитесь с проводимой операцией (все!). PayPal выступит «своего» рода посредником между вашей банковской картой и интернет-магазином (см. скриншот ниже).

В помощь!

PayPal — как пользоваться: привязка карты, перевод и вывод денег — https://ocomp.info/paypal-kak-im-polzovatsya.html

Как происходит покупка при оплате PayPal

*

На этом пока все. Удачи!

????

Полезный софт:

- Видео-Монтаж

Отличное ПО для начала создания своих собственных видеороликов (все действия идут по шагам!).

Видео сделает даже новичок!

- Ускоритель компьютера

Программа для очистки Windows от мусора (ускоряет систему, удаляет мусор, оптимизирует реестр).

Источник

Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам?

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Пройти тест: Правила безопасности держателя банковской карты

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Loading …

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 3 или 4 цифры номера карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте. Эти данные помогают сотрудникам банка при решении вашего вопроса по телефону быстро найти нужную карту. Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Читайте также: Что делать, если нашел чужую карту?

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.

Читайте также: Можно ли отдать свою карту другому человеку?

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Реквизиты, которые нельзя сообщать

- ПИН-код. Это строго конфиденциальная информация, которую нельзя сообщать даже близким родственникам и друзьям, не говоря уже о посторонних людях. Правоохранительные органы знают тысячи случаев, когда с помощью ПИН-кода деньги с карты снимали именно близкие родственники или друзья владельца карты.

- CVC/CVV2 код. Он находится на обороте карты на полосе для подписи и состоит из 3 или 4 цифр. Этот код используется, чтобы проверить, что карта находится в руках того, кто в данный момент совершает платежную операцию. Такой код можно приравнять к ПИН-коду, но только в интернет пространстве. Сообщать его третьим лицам нельзя, однако современные интернет-магазины не принимают оплату без введения этого кода. Если к карте подключен 3D-Secure, то можно смело вводить CVC код при оплате в интернет-магазине.

- Номер карты и дату окончания cрока действия нельзя сообщать вместе! По этим данным можно сделать покупку в популярном Интернет магазина Amazon.

- Код 3D-Secure при оплате сторонним лицам тоже сообщать не следует. Он одноразовый и знать его должны только вы. Если вам звонят и говорят, что придет определенный код, то его никому показывать нельзя. Возможно злоумышленники знают реквизиты вашей карты и этот код является последней преградой, мешающей украсть деньги с вашей карты.

- Все реквизиты карточки одновременно. Некоторые реквизиты карточки не несут опасности, если их называть по-отдельности. Однако если владелец сообщит злоумышленнику все реквизиты своего пластика, это может закончиться плохо.

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке. Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс. на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.

Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя. Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Читайте также: Что делать, если потерял карту?

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Источник