Можно ли не использовать субсчета

Содержание статьи

Добавление своих счетов и субсчетов — нужно ли это делать и какие могут быть последствия

Создано 24.06.2013 23:37 Опубликовано 24.06.2013 23:37 Автор: Administrator Просмотров: 66512

Очень часто мои клиенты-бухгалтеры высказывают пожелания немного изменить стандартный план счетов — добавить в него новые субсчета или изменить состав субконто. В некоторых случаях такие изменения никак не отражаются на функционировании программы, а иногда могут возникнуть определенные трудности.

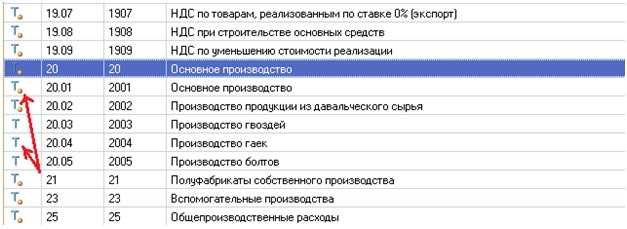

Но прежде чем писать о трудностях, мне хочется немного рассказать о том, какими способами можно добавлять свои счета в план. Самый простой способ, доступный каждому из вас — добавление счетов в пользовательском режиме, для этого нужно просто зайти в план счетов, нажать кнопку «Добавить» (плюсик) и заполнить все поля. Счета, добавленные таким образом, можно корректировать и удалять при необходимости. Другой способ — добавление новых счетов в режиме конфигуратора, такие счета могут добавлять программисты и их нельзя будет удалить или откорректировать в ходе обычной работы в программе. Такие счета в плане помечены желтой точкой возле буквы Т.

То есть получается, что Вы не сможете изменить те счета, которые уже существуют в программе и те счета, которые специально для вашей организации могут добавить программисты. Однако можете с легкостью добавлять сколько угодно своих собственных счетов и поступать с ними, как Вам захочется.

А теперь давайте разберемся, зачем вообще нужно изменять план счетов? Очень часто я слышу просьбу добавить субсчета к 20 счету, особенно от клиентов, которые раньше работали на 1С версии 7.7. Например, они привыкли делить затраты по разным видам деятельности и для этого использовали счета 20.01, 20.02, 20.03 и т.д. Каждый раз при появлении нового вида деятельности — добавляли новый субсчет (на рисунке выше показан именно такой вариант). Им так было удобно и эта система прекрасно работала в 7.7.

Однако, в 1С: Бухгалтерии 8 добавление аналогичных субсчетов приведет к проблемам при закрытии месяца — суммы на этих счетах могут просто «зависнуть», потребуются дополнительные настройки или доработки процедуры закрытия месяца. А внесение изменений в конфигурацию программы при всех очевидных плюсах для пользователей имеет и определенные минусы, подробнее об этом рассказывается в статье Стоит ли дорабатывать программу под особенности организации.

Таким образом, добавление субсчетов к 20 счету может оказаться непростой задачей, к тому же, существует другая возможность разделить затраты, используя стандартные механизмы программы. Для этих целей подойдет субконто «Номенклатурные группы». Достаточно лишь внести названия видов деятельности, которые осуществляет ваша организация, в справочник номенклатурных групп и выбирать их в документах. Это очень простой и удобный способ, который позволит Вам видеть необходимые данные в оборотно-сальдовой ведомости по счету.

Еще одно распространенное пожелание — добавление новых субсчетов к счетам расчетов с контрагентами (62, 76, 60). В данном случае проблем несколько. Первая из них — остатки по добавленным субсчетам не будут попадать в бухгалтерский баланс. Соответственно, об этом нужно всегда помнить и не удивляться, когда актив не будет сходиться с пассивом. В таком случае придется либо корректировать баланс вручную, либо дорабатывать алгоритм его заполнения в конфигураторе. Вторая проблема — при поступлении предоплаты от покупателей не будут автоматически формироваться счета-фактуры на полученный аванс, а это может привести к искажению суммы начисленного НДС.

Точно такие же проблемы с попаданием данных в баланс возможны и при добавлении субсчетов к другим счетам учета. Но перечислять здесь все счета, которые можно и нельзя редактировать, не имеет смысла, потому что алгоритм заполнения баланса часто корректируется разработчиками, они исправляют недочеты, сами добавляют новые счета и субсчета, чтобы программа отражала все изменения законодательства. Поэтому просто запомните, что если по каким-либо причинам Вы решили, что внесение изменений в план счетов неизбежно, нужно обязательно проверить, корректно ли заполняется отчетность после Ваших корректировок. И если актив и пассив не сходятся, то первым делом нужно проверить, не равна ли сумма расхождения остаткам по добавленным Вами счетам?

И конечно, прежде чем решиться на изменение плана счетов, стоит как следует подумать, а нельзя ли решить ваши задачи стандартными средствами программы? Если Вам нужно помочь разобраться с этим вопросом, пишите, буду рада подсказать 🙂

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Что такое субсчета в бухгалтерском учете

Бухгалтерские счета в российской системе бухучета подразделяются на три иерархические группы. Счета первого порядка — синтетические, в развитие их открываются субсчета, имеющие второй порядок иерархии, а третья ступень представлена аналитическими счетами. Можно также сказать, что субсчета занимают промежуточную позицию между синтетическим и аналитическим учетом. Они объединяют аналитическую информацию на определенном уровне, относящуюся к данному синтетическому счету.

Как вести аналитический бухгалтерский учет?

Субсчета и их значение

Субсчета широко используются хозяйствующими субъектами для построения системы бухучета и группировки аналитических учетных данных, для последующего формирования финансовой, статистической, управленческой отчетности фирмы. Субсчета указывают на характер группировки и последовательность формирования аналитического учета (счетов третьего порядка).

Как и в синтетическом учете, на субсчетах записи делаются только в денежном измерителе. Отражение натуральных величин, несмотря на отдельные черты аналитических счетов, присущие им, не предусмотрено. Для некоторых синтетических счетов субсчета не предусмотрены. Исходя из экономического смысла отражаемых показателей предполагается, что использования второго уровня счетов излишне.

Субсчет, входящий в группировку по определенному синтетическому счету, является активным, пассивным или активно-пассивным, в зависимости от того, каков счет первого порядка по отношению к балансу. В свою очередь, счета третьего порядка, аналитические, открываемые в развитие субсчета, по отношению к балансу такие же, как субсчет, объединяющий их.

Какие документы являются регистрами аналитического учета?

Суммарное сальдо на определенную дату по субсчетам одного синтетического счета и сальдо по самому этому синтетическому счету равны. Аналогичный принцип соблюдается и в отношении оборотов по субсчетам в определенном периоде. Субсчета по каждому синтетическому счету отражаются в Плане счетов БУ — официальном документе Минфина.

Пример. Счет 41 «Товары» согласно плану счетов от 31/10/2000 г. имеет 4 субсчета, учитывающие:

- 1 — товарную массу на складе;

- 2 — товарную массу в розничной торговле;

- 3 — тару;

- 4 — покупные изделия.

Как вести учет при совмещении УСН и ПСН с помощью субсчетов бухгалтерского учета?

Операции с товаром могут отражаться на субсчетах так:

- Дт 41/1 Кт 60 — оприходован товар на склад от поставщика, отражены транспортные услуги поставщика по доставке;

- Дт 41/2 Кт 41/1 — передан товар в розничную продажу;

- Дт 90/2 Кт 41/2 — отражена стоимость товара в расходах.

Используемый в проводках счет 90 «Продажи» также имеет субсчета:

- 1 — выручка;

- 2 — стоимость продаж;

- 3 и 4 — НДС, акцизы;

- 9 — прибыль, убыток от продаж.

На субсчете 2 учитывается себестоимость товаров, по которым на субсчете 1 зафиксирована выручка. Субсчет 3 отражает величину НДС к получению от покупателей, заказчиков, на 4 субсчете сумма акцизов в цене проданных товаров, продукции. Субсчет 9 выявляет финансовый результат работы за месяц. Использование субсчетов по счету 90 позволяет получить детализированную информацию о доходах, расходах по продажам и результатам этих продаж.

Кстати говоря! В банковском деле «субсчетом» называют счет, открываемый для организации в дополнение к уже имеющемуся расчетному. Субсчета открываются для удаленных территориально подразделений организации. Перечень операций на них ограничен.

Не следует путать субсчета и субконто. Последние относятся к области аналитического учета, при использовании ПО в учете. Они являются, по сути, справочником, который используется при работе с несколькими счетами и субсчетами. К примеру, в программе 1С «Бухгалтерия» субконто «Организации» используются при работе со счетами 60, 62, открытыми в разрезе субсчетов.

Субсчета и план счетов

Большинство организаций руководствуется Планом счетов, утв. Приказом Минфина №94н от 31/10/2000 г. По отношению к субсчетам в документе отражены три группы синтетических счетов:

- имеющие поименованные субсчета (08, 10, 41, 50);

- имеющие субсчета по видам активов, обязательств, капитала (01, 66, 67, 86);

- не имеющие субсчетов (15, 60, 62, 80).

В скобках приведены для наглядности некоторые из них. По общему правилу список субсчетов является открытым. Это значит, что фирма может вводить свои субсчета дополнительно, если они отражают особенности хозяйственной жизни. Такие дополнения вносятся в рабочий план счетов и закрепляются в учетной политике. Малые предприятия, согласно Приказу Минфина №64н от 21/12/98 г., могут использовать план счетов, вообще не имеющий субсчетов (р. 2 п. 8).

Отраслевое использование субсчетов

Кроме стандартного плана счетов, находят применение и другие. Особые планы счетов используют, к примеру, банки и бюджетные организации с соответствующей, отличной от прочих, нумерацией счетов и субсчетов. Специфика некоторых отраслей такова, что стандартного плана счетов для полноценного, всеохватывающего учета недостаточно.

Так, на основе документа №94н в сельском хозяйстве разработан собственный план счетов, отличающийся, главным образом, составом и нумерацией субсчетов (Приказ Минсельхоза №68 от 29/01/02 г.). Он отражает сложность и необходимость детализации учетных данных в с/х отрасли. Некоторые субсчета, кроме сельского хозяйства, больше нигде не применяются.

Пример. Счет 10 в плане счетов от 31/10/2000 г. содержит 11 субсчетов, в плане счетов для сельхозпредприятий от 29/01/02 г. субсчетов 12.

Есть общие субсчета:

- сырье и материалы;

- запчасти;

- топливо;

- инвентарь и хоз. принадлежности и др.

Есть специфические субсчета. Для с/х предприятий:

- удобрения и средства защиты растений, животных;

- корма;

- семена и посадочный материал.

Для коммерческих организаций:

- спецоснастка и спецодежда на складе;

- спецоснастка и спецодежда в эксплуатации.

Очевидно: если агрофирма регулярно выдает спецодежду работникам со склада и принимает ее на склад, потребуется ввести в рабочий план счетов отдельный субсчет (субсчета), которого в приказе №68 нет, либо, если объем операций небольшой, отражать их на субсчете «Прочие материалы».

В связи с введением и исключением отдельных субсчетов из таблиц счетов БУ нумерация субсчетов также разнится. Например, «топливо» в с/х варианте плана счетов, как субсчет счета 10, имеет нумерацию 4, а в общепринятом — 3.

Тезисно

- Субсчета стоят на второй позиции иерархии счетов БУ, занимают промежуточное положение между синтетическими и аналитическими счетами. По отношению к балансу находятся в такой же позиции, как и группирующие их синтетические счета. Передают это свойство открываемым на их основе аналитическим счетам.

- Ведутся только в стоимостном выражении.

- В плане счетов список субсчетов является открытым. Некоторые синтетические счета не нуждаются в открытии субсчетов, либо их субсчета не поименованы конкретно (предоставляется возможность открытия по видам отражаемых данных).

- План счетов и наличие в нем субсчетов может иметь разновидности, отражая особенности отрасли применения или принадлежности к определенному сектору рынка.

- На основе федеральных документов организации разрабатывают и утверждают рабочий план счетов, учитывающий их специфику.

Источник

Что такое субсчет?

Последнее обновление: 15.03.2021

В бухгалтерии РФ все расчеты и траты должны контролироваться согласно установленному порядку. Для учета экономической деятельности предприятий используются счета, как первые позиции и субсчета, определяющие виды затрат. Для проведения анализа текущей деятельности используются аналитические счета, как третья, заключающая позиция в учете.

Понятие и значение субсчета

Рис. 1 Субсчета являются промежуточной группой между синтетическими (обобщенными) и аналитическими (детализированными) счетами

Субсчет — это счет второго порядка, прикрепленный к синтетическому определяющему. По сути он является частью аналитического порядка, применяемого для систематизации данных, учета и контроля. В переводе с латинского он обозначает нахождение в подчинении.

Данная группа может обозначаться цифрами, буквами или комбинированным способом. Например:

При выбытии ОС из предприятия используется счет 01, а к нему применяется субсчетная позиция 02, тогда обозначение, следующее 01 — 02 или комбинированное значение 01 — В.

На нем должны отражаться операции, внесенные ранее на счет, которому он подчиняется. Он корреспондирует с теми же счетами, что и первичный. Отраженные на нем операции обозначены такими же первичными документами, что и по основному.

Применение и особенности субсчетов

Рис. 2 Применение субсчета

Субсчет представляет собой промежуточное звено между синтетическим (основным) счетом и аналитическим любого порядка, открываемое в развитии линии второго порядка. Он применяется для более детального раскрытия данных, приведенных в первой позиции. С его помощью систематизируется учет аналитических данных для обобщения сведений, приведенных на синтетических позициях. В отношении аналитики субсчетная группа применяется как сводный.

Рис. 3 Аналитика субсчетов

Все счета трех порядков взаимосвязаны между собой. Их связь обусловлена следующими особенностями:

- все операции вносятся на них согласно одной первичной документации с использованием одной стороны счета, по которой выполнена запись вначале;

- на аналитических счетах отражены те же однородные объекты учета в таком же качестве, как и на синтетических, но в более детализированном порядке;

- по структуре все три позиции аналогичные — существует для записи дебет и кредит, а также сальдо как завершающий момент;

- итоги оборотов и сальдо по синтетических и аналитических сторонах равны;

- аналитические не имеют корреспонденции с другими счетами, как это происходит с синтетическими.

Данные по синтетическим счетам и их подгруппам отражаются в Главной книге, в то время как сведения с аналитики отражаются в карточках, ведомостях, книгах и прочих инструментах регистра.

Важно: нередко сведения по всем счетам одного порядка указывают в одном регистре.

Над внесенными записями проводится контроль при помощи оборотных ведомостей, которые несут сводки по бухгалтерским данным за истекший период.

Документы, устанавливающие применение субсчетов

Рис. 4 Документы, регламентирующие порядок применения счетов и субсчетов

Учет второго порядка применяется в деятельности всех хозяйствующих субъектов. Регламентирован порядок несколькими законодательными актами:

- Планом бухучета и Инструктажем по его использованию, регламентированных Приказом Минфина РФ №94 от 2000 года;

- методичками и рекомендациями для отраслевого бухгалтерского учета.

Согласно предназначению субсчетов все синтетические счета в Плане скорректированы в 3 группы:

- с конкретными названиями и нумерацией;

- разделяемые на несколько групп по конкретному признаку;

- представленные исключительно в синтетическом варианте без обозначения конкретных подгрупп.

Инструкция по использованию Плана требует:

- конкретизации синтетических счетов, применяемых с субсчетами;

- анализ счетов без выделения линии второго порядка;

Кроме этого, существуют особые Планы (отраслевые), например, в банках существуют документы, регламентированные отдельными положениями. Также и некоторые бюджетные организации имеют специфику деятельности такую, что стандартных документов для регламента ведения счетов недостаточно для полноценного подробного учета.

Отдельными положениями ПБУ регламентируется применение счетов, так:

- п. 9 Положения по бухучету утв. Приказом Минфина №125 регламентирует учет материальных и нематериальных ценностей для предприятий, добывающих полезные ископаемые;

- в сельском хозяйстве имеется документ №94н, определяющий применение специального плана, основным отличием которого является состав и нумерация групп второй линии;

- п. 52 Методических указаний, принятых на основании Приказа Минфина 91н обозначает выделение на отдельную субсчетную линию объекты недвижимости, права на которые не зарегистрированы;

- согласно Рекомендациям Р-56/2015-КпТ, принятым Фондом «НРБУ «БМЦ» от 2015 года отражается величина обесценения основного средства и подтверждения данного процесса после проведения сделок.

Важно: каждая организация вправе сократить количество используемых синтетических счетов, рекомендованных Планом, с учетом масштабов и активности собственной деятельности.

Отличия счета, субсчета и объекта аналитического учета

Согласно изложенному материалу счет является составляющим единой учетной системы, он анализируется и детализируется. Поэтому цепь замыкается от синтетического и до аналитического.

В то время как субсчет — это счет, детально расписывающий, конкретизирующий данные, зафиксированные над собой, и выступает в качестве промежуточного звена между синтетическим и аналитическим. Он обеспечивает группировку данных по аналитике, расширяет сведения, приведение в синтетическом.

Если на двух счетах отражены одинаковые данные и они несут информацию об одних и тех же операциях, и для этого используются одни и те же первичные документы, то это субсчета. Если же данные разные согласно использованию, различной первички, тогда — это счета.

Важно: разные первичные документы, примененные для проводки, указывают на отличия между классированными группами.

Примеры субсчетов

Рис. 5 Примеры субсчетов

На примерах различных субсчетов можно наглядно увидеть, как они корреспондируются и используются.

Субсчет к счету 08

Группа по вложениям во внеоборотные активы имеет 8 субсчетных линий, которые не каждая организация применяет в полном объеме.

Предприятие для обеспечения собственной деятельности использует специфическое оборудование. Чтобы отразить закупку ОС, можно использовать один из двух вариантов:

- 08-4 — закупка основных средств, по каждому отдельному виду оборудования будет развит аналитический счет;

- Применение 08 без конкретизации, исходя из регламента п. 6 ПБУ 1/2008, Рекомендация Р-100/2019-КпР, принятая Фондом НРБУ «БМЦ» в 2019 году.

Субсчет к счетам 60 и 62

Для учета кредитной задолженности по дебету 60 со стороны заказчика или покупателя следует открывать отдельную линию по каждому отдельному лицу. Так можно быстрее определить сумму каждого отдельного покупателя и вывести общую сумму долгов.

Выводы

Субсчет в бухгалтерском учете — это детализация основных записей, которая обеспечивает проведение аналитики по деятельности предприятия. Его применение регламентируют отдельные подзаконные акты. Нормы выделяют к каждой позиции определенное количество субсчетных позиций, которые предприятие может использовать не в полном объеме.

Заказать бесплатную консультацию юриста

Источник