Можно ли копить деньги на кредитной карте

Содержание статьи

Ñïîñîá íàêîïèòü äåíüãè ñ ïîìîùüþ êðåäèòíîé êàðòû.

Íà ïåðâûé âçãëÿä, â çàãîëîâêå ýòîé ñòàòüè íàïèñàí íîíñåíñ. Êàê ìîæíî íàêîïèòü äåíåã, èñïîëüçóÿ êðåäèòíóþ êàðòó? À âåäü ìîæíî! Íà ñàìîì äåëå, èìåííî êðåäèòíàÿ êàðòà ïîìîãàåò ìíå îòêëàäûâàòü íà ñ÷åò áîëüøå äåíåã, ÷åì ðàíüøå (äî ïîëó÷åíèÿ êðåäèòíîé êàðòû). Ãëàâíîå ïîëüçîâàòüñÿ êðåäèòîì ñ óìîì.

Áîëüøèíñòâî ëþäåé ïîëó÷àþò êðåäèòû ñ îäíîé ëèøü öåëüþ ñ öåëüþ ïîòðåáëåíèÿ. Âñå õîòÿò òðàòèòü äåíåã áîëüøå, ÷åì ìîãóò ïîçâîëèòü ñåáå. Ïîýòîìó è ïðèõîäèòñÿ îáðàùàòüñÿ â áàíêè, ÷òîáû óçíàòü, ãäå óñëîâèÿ êðåäèòà âûãîäíåå. À îñîáåííî çàâèñèìûå îò êðåäèòîâ ïîòðåáèòåëè îáèâàþò ïîðîãè ðàçíûõ áàíêîâ, ÷òîáû ïîëó÷èòü î÷åðåäíîé êðåäèò, ò.ê. ïðåæíèé áàíê óæå îòêàçûâàåòñÿ êðåäèòîâàòü çàâèñèìûõ ãðàæäàí.

Âåäü çàðïëàòà, ÷àñòü êîòîðîé óõîäèò íà ïîãàøåíèå êðåäèòîâ, íå áåçðàçìåðíà. Êóäà óæ ãîâîðèòü î íîâîì çàéìå?! Òàê âîò, ýòîò ïóòü âåäåò â òóïèê!  òóïèê ïîñòîÿííûõ «ïåðåêðåäèòîâîê» (êîãäà çàåìùèê èùåò íîâûé êðåäèò, ÷òîáû ïîãàñèòü ïðîöåíòû ïî óæå ïîëó÷åííûì), äîëãîâ è ñòðàõà ïåðåä ìíîãî÷èñëåííûìè êðåäèòîðàìè áûòü íàêàçàííûì çà ïðîñðî÷åííûå ïëàòåæè.

ß ðàññêàæó Âàì î äðóãîì ïóòè ïóòè ðàöèîíàëüíîãî èñïîëüçîâàíèÿ êðåäèòíûõ äåíåã. ß, óáåæäåí, ÷òî êðåäèòû íóæíî áðàòü òîëüêî â òîì ñëó÷àå, êîãäà îíè ïîìîãàþò Âàì ñýêîíîìèòü èëè çàðàáîòàòü äåíåã áîëüøå, ÷åì Âû ïîòðàòèòå íà îáñëóæèâàíèå ïîëó÷åííûõ êðåäèòîâ. Èìåííî îäíèì èç ïîäîáíûõ ñïîñîáîâ íàêîïèòü äåíüãè ÿ ñåé÷àñ ïîäåëþñü ñ Âàìè.

Ñåé÷àñ ïðàêòè÷åñêè âñå áàíêè ïðåäëàãàþò êðåäèòíûå êàðòû ñ ëüãîòíûì ïåðèîäîì, êîãäà ïðîöåíòû íå íà÷èñëÿþòñÿ âîîáùå (èëè íà÷èñëÿþòñÿ, íî î÷åíü ìàëåíüêèå). Ìîé áàíê íå èñêëþ÷åíèå èç ýòîãî ïðàâèëà, è ëüãîòíûé (áåñïðîöåíòíûé) ïåðèîä ïî ìîåé êðåäèòíîé êàðòå ñîñòàâëÿåò äî 50 äíåé. Èìåííî íà ýòîì ëüãîòíîì ïåðèîäå ÿ óìóäðÿþñü íàêàïëèâàòü äåíüãè. Ýòî ñòàíîâèòñÿ ðåàëüíûì, åñëè ïðèäåðæèâàòüñÿ íåêîòîðûõ ïðàâèë ïîëüçîâàíèÿ êðåäèòíîé êàðòîé:

- Íè â êîåì ñëó÷àå íå îáíàëè÷èâàòü êðåäèò â áàíêîìàòàõ èëè êàññàõ áàíêà. Èìåííî ýòîãî îæèäàåò áàíê, ïîòîìó ÷òî â ýòîì âàðèàíòå åãî äîõîä áóäåò ìàêñèìàëüíûì. Áàíê ñíèìåò ñ Âàøåé êàðòû êîìèññèþ çà îáíàëè÷èâàíèå ñðåäñòâ (îáû÷íî, îò 2-3% îò ñíÿòîé Âàìè ñóììû äåíåã) è ñ ïåðâîãî æå äíÿ áóäåò íà÷èñëÿòü ïðîöåíòû ïî êðåäèòó. «À êàê æå ëüãîòíûé ïåðèîä?», ñïðîñèòå Âû.

Íà ýòîò âîïðîñ áàíêîâñêèé ñëóæàùèé ñóõî îòâåòèò: «Ëüãîòíûé ïåðèîä ðàñïðîñòðàíÿåòñÿ òîëüêî íà êðåäèòíûå ñðåäñòâà, êîòîðûìè Âû âîñïîëüçîâàëèñü â òîðãîâîé ñåòè». Çäåñü íà÷èíàåò äåéñòâîâàòü ñëåäóþùåå ïðàâèëî ïîëüçîâàíèÿ êðåäèòíîé êàðòîé.

- ×òîáû ïîëüçîâàòüñÿ áåñïðîöåíòíûì êðåäèòîì, íóæíî ðàññ÷èòûâàòüñÿ êðåäèòíîé êàðòîé èñêëþ÷èòåëüíî â ìàãàçèíàõ (÷åðåç ÏÎÑ — òåðìèíàëû). Íèêàêèå âîçðàæåíèÿ, òèïà «êàê ðàñïëà÷èâàòüñÿ íà ðûíêå», «÷òî äåëàòü, åñëè ìàãàçèí íå ïðèíèìàåò êðåäèòíûå êàðòû (ò.å., ÏÎÑ — òåðìèíàë íå óñòàíîâëåí)» è òîìó ïîäîáíûå íå ïðèíèìàþòñÿ. Äëÿ âñåõ ýòèõ ñëó÷àåâ ñóùåñòâóåò çàðïëàòà! Ê ñ÷àñòüþ, ïðîãðåññ íå ñòîèò íà ìåñòå, è ñåé÷àñ äàæå íåêîòîðûå ïðåäïðèíèìàòåëè íà ðûíêàõ óñòàíàâëèâàþò òåðìèíàëû, ÷òîáû íå îãðàíè÷èâàòü ñâîèõ ïîêóïàòåëåé â âûáîðå ñïîñîáà îïëàòû çà ïîêóïêó.

Âåäü ãëàâíàÿ çàäà÷à áèçíåñìåíîâ ñäåëàòü òàê, ÷òîáû æåëàííàÿ äëÿ Âàñ ïîêóïêà ñîñòîÿëàñü, è ÷òîáû Âû âñòðåòèëè íà ïóòè ê ïîêóïêå ìèíèìóì ïðåãðàä. Î÷åíü ÷àñòî ñëó÷àåòñÿ, ÷òî íà ðûíêå âåùè äåøåâëå, à ïî êà÷åñòâó íå óñòóïàþò èçäåëèÿì â ìàãàçèíå. Ïîâòîðþñü: äëÿ ýòîãî ñëó÷àÿ ñóùåñòâóåò çàðïëàòà. Êðåäèòíóþ êàðòó ÿ ïîëó÷èë íå äëÿ ïîòðåáëåíèÿ, à äëÿ íàêîïëåíèÿ!

- Ïëàíèðîâàòü ñâîé äåíåæíûé ïîòîê òàêèì îáðàçîì, ÷òîáû äî èñòå÷åíèÿ ëüãîòíîãî ïåðèîäà ïîãàñèòü âñþ ñóììó êðåäèòà. Íà ñàìîì äåëå, ýòî íå î÷åíü ñëîæíî äåëàòü, åñëè ó Âàñ ñòàáèëüíûé è ðåãóëÿðíûé äîõîä â âèäå çàðïëàòû.

Ìíå ýòî äåëàòü åùå ïðîùå, ïîòîìó ÷òî çàðïëàòó ÿ ïîëó÷àþ íà ïëàòåæíóþ êàðòó áàíêà, ãäå è îôîðìèë ñåáå «êðåäèòêó».  ìîåì ñëó÷àå áàíê àâòîìàòè÷åñêè ñïèñûâàåò íåîáõîäèìóþ ñóììó äåíåã ñ ìîåé êàðòû, íà êîòîðîé ÿ çàáëàãîâðåìåííî îñòàâëÿþ äîñòàòî÷íóþ ñóììó. Ïðè ýòîì ïî óñëîâèÿì äîãîâîðà î âûïóñêå êðåäèòíîé êàðòû, îáÿçàòåëüíûé åæåìåñÿ÷íûé ïëàòåæ ñîñòàâëÿåò 10% îò êðåäèòíîãî ëèìèòà, óñòàíîâëåííîãî ïî êàðòå.

Íàïðèìåð, ìîé êðåäèòíûé ëèìèò ðàâåí 20 000 ðóá. Ñîîòâåòñòâåííî, áàíê áóäåò ñïèñûâàòü íà ïîãàøåíèå êðåäèòà 2 000 ðóá. êàæäûé ìåñÿö. ß ïðîñ÷èòàë, ÷òî â ñðåäíåì ðàñïëà÷èâàþñü â ìàãàçèíàõ íà ñóììó äî 2 000 ðóá. Èñõîäÿ èç ýòîãî, ÿ îáðàòèëñÿ â áàíê çà êðåäèòîì â ðàçìåðå èìåííî 20 000 ðóá., õîòÿ ìîÿ çàðïëàòà ïîçâîëÿåò ïîëó÷èòü êðåäèò íà ïîðÿäîê áîëüøå.

âûáîðå ñóììû êðåäèòà ÿ ïðåñëåäîâàë äâå ïðîòèâîïîëîæíûå öåëè:

- ÷òîáû ñóììà àâòîïîãàøåíèÿ (10% îò ëèìèòà) áûëà äîñòàòî÷íî áîëüøàÿ è â áîëüøèíñòâå ñëó÷àåâ ïîëíîñòüþ ïîêðûâàëà ñóììó äåíåã, êîòîðóþ ÿ èñïîëüçîâàë ïî êðåäèòíîé êàðòå â òå÷åíèè ìåñÿöà. Ýòî íóæíî, ÷òîáû íå ïîãàøàòü êðåäèò âðó÷íóþ, âåäü ïî èñòå÷åíèè 50 äíåé, íà÷íóò íà÷èñëÿòüñÿ ïðîöåíòû (êîòîðûå ÿ âîâñå íå õî÷ó ïëàòèòü);

- ÷òîáû ñóììà êðåäèòà áûëà íå ñëèøêîì áîëüøàÿ, è íå âîçíèêàë ñîáëàçí âîñïîëüçîâàòüñÿ êðåäèòîì «íà ïîëíóþ» (âñå ìû ãðåøíûå, è ÿ íå èñêëþ÷åíèå).

Ïðèäåðæèâàÿñü ýòèõ ïðîñòûõ ïðàâèë, Âû áóäåòå ïîñòîÿííî ïîëüçîâàòüñÿ ëüãîòíûì ïåðèîäîì, è íå áóäåòå òðàòèòü äåíüãè íà óïëàòó êîìèññèé è ïðîöåíòîâ ïî êðåäèòó. Åäèíñòâåííîé Âàøåé çàòðàòîé ïðè ïîëüçîâàíèè êðåäèòíîé êàðòîé áóäåò íåáîëüøàÿ åæåãîäíàÿ ïëàòà çà îáñëóæèâàíèå êàðòû.  ìîåì ñëó÷àå ðàçìåð åæåãîäíîé ïëàòû çà îáñëóæèâàíèå êàðòû Visa Classic ðàâåí 240 ðóá. Íî ïðîöåíòû ïî äåïîçèòó, íà êîòîðûé ÿ îòêëàäûâàþ ñîõðàíåííûå ñ ïîìîùüþ êðåäèòíîé êàðòû äåíüãè, ñ ëèõâîé ïîêðûâàþò ýòè çàòðàòû.

Êàêèì æå îáðàçîì ìíå óäàåòñÿ îòêëàäûâàòü äåíüãè íà äåïîçèò? Ýòî ïîëó÷àåòñÿ â ïåðâóþ î÷åðåäü áëàãîäàðÿ ïñèõîëîãè÷åñêîìó íàñòðîþ. Êîãäà ó ìåíÿ íå áûëî êðåäèòíîé êàðòû, ÿ äåðæàë áîëüøóþ ÷àñòü äåíåã íàëè÷íûìè â ïîðòìîíå íà ñëó÷àé íåïðåäâèäåííîé íåîáõîäèìîñòè êóïèòü ÷òî-íèáóäü. Äàæå êîãäà òàêàÿ íåîáõîäèìîñòü íå ïîÿâëÿëàñü, äåíüãè âñå ðàâíî ëåæàëè áåç äåëà (íå ïðèíîñèëè ïðîöåíòíûé äîõîä). Ïîñëå òîãî, êàê ÿ îôîðìèë êðåäèòíóþ êàðòó, íåîáõîäèìîñòü â áîëüøèõ ñóììàõ äåíåã «íà ïîäõâàòå» îòïàëà, âåäü ÿ ìîã â ëþáîå âðåìÿ âîñïîëüçîâàòüñÿ «êðåäèòêîé».

Ñîîòâåòñòâåííî, ÿ êàæäûé ìåñÿö íà÷àë îòêëàäûâàòü ÷åòâåðòü, à èíîãäà äàæå òðåòü ñâîåé çàðïëàòû íà äåïîçèò. Êðîìå òîãî, íåîáõîäèìîñòü ñïðîãíîçèðîâàòü ñâîè òðàòòû íà ãðÿäóùèé ìåñÿö, ÷òîáû ïðîñ÷èòàòü, êàêóþ ñóììó ÿ ìîãó âíåñòè íà äåïîçèòíûé ñ÷åò, íàó÷èëà ìåíÿ ïëàíèðîâàòü ñâîè ïîêóïêè.

Êàê âèäèòå, êðåäèòíûå êàðòû èìåþò ìíîæåñòâî ïëþñîâ, åñëè ïîëüçîâàòüñÿ èìè ñ óìîì è íå äàâàòü ñâîáîäó ñâîèì ïîòðåáèòåëüñêèì àïïåòèòàì. Äàæå, íà ïåðâûé âçãëÿä, òàêîå íåñîâìåñòèìîå ñ êðåäèòàìè ïîíÿòèå êàê íàêîïëåíèå äåíåã, íàáèðàåò íîâûé ñìûñë ïðè ãðàìîòíîì ïîäõîäå.

- Ãäå âçÿòü äåíüãè íà îòïóñê?

Îòïóñê ìàëåíüêàÿ æèçíü. Ïðàçäíèê, êîòîðîãî ìû æäåì öåëûé ãîä. Îäíàêî äàëåêî íå âñåãäà íà íåãî õâàòàåò äåíåã. Êàê æå ìå÷òó ñäåëàòü ÿâüþ? Ãäå ðàçäîáûòü êàïèòàë? Â ñîâåòñêèå âðåìåíà ñóùåñòâîâàëî äâà âàðèàíòà õîðîøî îòäîõíóòü: íàêîïèòü çà ãîä äåíåã èëè âçÿòü ïóòåâêó íà ïðåäïðèÿòèè.

Îòïóñê ìàëåíüêàÿ æèçíü. Ïðàçäíèê, êîòîðîãî ìû æäåì öåëûé ãîä. Îäíàêî äàëåêî íå âñåãäà íà íåãî õâàòàåò äåíåã. Êàê æå ìå÷òó ñäåëàòü ÿâüþ? Ãäå ðàçäîáûòü êàïèòàë?  ñîâåòñêèå âðåìåíà ñóùåñòâîâàëî äâà âàðèàíòà õîðîøî îòäîõíóòü: íàêîïèòü çà ãîä äåíåã èëè âçÿòü ïóòåâêó íà ïðåäïðèÿòèè. - Äåíüãè â êðåäèò è ïîðó÷èòåëüñòâî.

Êðåäèò â íàøè äíè ìîæíî ïîëó÷èòü íà ÷òî óãîäíî: íà ïîêóïêó êâàðòèðû, áûòîâîé òåõíèêè è àâòîìîáèëÿ, íà îáó÷åíèå â âóçå è ïðîñòî íà íåîòëîæíûå íóæäû åñëè çàêîí÷èëèñü äåíüãè. Òåì, êòî ïðèâîäèò â áàíê äâîèõ ïîðó÷èòåëåé, óìåíüøàþò ïðîöåíòíóþ ñòàâêó. Ñîîòâåòñòâåííî íåêîòîðûå çíàêîìûå èëè ðîäñòâåííèêè ìîãóò îáðàòèòüñÿ ê âàì ñ ïðîñüáîé: «Ïîðó÷èñü çà ìåíÿ!»

Êðåäèò â íàøè äíè ìîæíî ïîëó÷èòü íà ÷òî óãîäíî: íà ïîêóïêó êâàðòèðû, áûòîâîé òåõíèêè è àâòîìîáèëÿ, íà îáó÷åíèå â âóçå è ïðîñòî íà íåîòëîæíûå íóæäû åñëè çàêîí÷èëèñü äåíüãè. Òåì, êòî ïðèâîäèò â áàíê äâîèõ ïîðó÷èòåëåé, óìåíüøàþò ïðîöåíòíóþ ñòàâêó. Ñîîòâåòñòâåííî íåêîòîðûå çíàêîìûå èëè ðîäñòâåííèêè ìîãóò îáðàòèòüñÿ ê âàì ñ ïðîñüáîé: «Ïîðó÷èñü çà ìåíÿ!» - Èïîòå÷íûé êðåäèò.

Ìíîãèå íå îòâàæèâàþòñÿ âçÿòü èïîòå÷íûé êðåäèò: øóòêà ëè âëåçòü â äîëãè íà öåëûõ 30 ëåò! À åñëè âçâåñèòü ñâîè ôèíàíñîâûå ñèëû, ìîæåò áûòü, âñå-òàêè ñòîèò ïîïðîáîâàòü è ïðè ýòîì íåìíîãî ñýêîíîìèòü äåíåã? Îäíè ëþäè ïîêóïàþò êâàðòèðó, ÷òîáû ñäåëàòü âûãîäíîå äåíåæíîå âëîæåíèå, äðóãèå, ÷òîáû ïîëó÷èòü äîïîëíèòåëüíûå äåíüãè îò ñäà÷è êâàðòèðû â àðåíäó, à òðåòüè ïðîñòî ÷òîáû èìåòü êðûøó íàä ãîëîâîé.

Ìíîãèå íå îòâàæèâàþòñÿ âçÿòü èïîòå÷íûé êðåäèò: øóòêà ëè âëåçòü â äîëãè íà öåëûõ 30 ëåò! À åñëè âçâåñèòü ñâîè ôèíàíñîâûå ñèëû, ìîæåò áûòü, âñå-òàêè ñòîèò ïîïðîáîâàòü è ïðè ýòîì íåìíîãî ñýêîíîìèòü äåíåã? Îäíè ëþäè ïîêóïàþò êâàðòèðó, ÷òîáû ñäåëàòü âûãîäíîå äåíåæíîå âëîæåíèå, äðóãèå, ÷òîáû ïîëó÷èòü äîïîëíèòåëüíûå äåíüãè îò ñäà÷è êâàðòèðû â àðåíäó, à òðåòüè ïðîñòî ÷òîáû èìåòü êðûøó íàä ãîëîâîé. - Êîøåëåê ñ äåíüãàìè èëè äåáåòîâàÿ êàðòà?

×åëîâåê ñ äèïëîìàòîì äåíåã ïðåæäå âûçûâàë óâàæåíèå, òåïåðü æå óñìåøêó. Ñïîñîáû õðàíåíèÿ è òðàíñïîðòèðîâêè äåíåæíûõ ñðåäñòâ êàðäèíàëüíî èçìåíèëèñü. Âåñü öèâèëèçîâàííûé ìèð à ìû õîòåëè áû ñåáÿ ê íåìó îòíîñèòü óæå ïåðåøåë íà áåçíàëè÷íûé ðàñ÷åò. Ñêàæåì, åñëè â áóìàæíèêå äîáðîïîðÿäî÷íîãî àìåðèêàíöà ñëó÷àéíî óâèäÿò ñòîäîëëàðîâóþ êóïþðó, òî ðåøàò, ÷òî ó ýòîãî ÷åëîâåêà ïðîáëåìû: îí ñòàë áàíêðîòîì è åãî êðåäèòíàÿ èñòîðèÿ èñïîð÷åíà.

×åëîâåê ñ äèïëîìàòîì äåíåã ïðåæäå âûçûâàë óâàæåíèå, òåïåðü æå óñìåøêó. Ñïîñîáû õðàíåíèÿ è òðàíñïîðòèðîâêè äåíåæíûõ ñðåäñòâ êàðäèíàëüíî èçìåíèëèñü. Âåñü öèâèëèçîâàííûé ìèð à ìû õîòåëè áû ñåáÿ ê íåìó îòíîñèòü óæå ïåðåøåë íà áåçíàëè÷íûé ðàñ÷åò. Ñêàæåì, åñëè â áóìàæíèêå äîáðîïîðÿäî÷íîãî àìåðèêàíöà ñëó÷àéíî óâèäÿò ñòîäîëëàðîâóþ êóïþðó, òî ðåøàò, ÷òî ó ýòîãî ÷åëîâåêà ïðîáëåìû: îí ñòàë áàíêðîòîì è åãî êðåäèòíàÿ èñòîðèÿ èñïîð÷åíà. - Äåíüãè â äîëã: çà è ïðîòèâ.

Ìû áåðåì äåíüãè â äîëã íà ïîêóïêó ìîáèëüíèêîâ è òåëåâèçîðîâ, ìàøèí è æèëüÿ

Íî âîò âîïðîñ: ÷åì ìû, ñîáñòâåííî, ïðè ýòîì ðèñêóåì? Âåñü öèâèëèçîâàííûé ìèð æèâåò íà îäîëæåííûå äåíüãè. Îäíàêî â íàøåé ñòðàíå, ãäå äåôîëòû, êðèçèñû, èíôëÿöèÿ ñìåíÿþò äðóã äðóãà ÷óòü ëè íå êàæäûé ãîä, à ñèñòåìà ñîöèàëüíîé çàùèòû ãðàæäàí íå ðàçâèòà â ïðèíöèïå, ñòàíîâèòüñÿ äîëæíèêîì áàíêà ñòîèò ñ áîëüøîé îïàñêîé.

Ìû áåðåì äåíüãè â äîëã íà ïîêóïêó ìîáèëüíèêîâ è òåëåâèçîðîâ, ìàøèí è æèëüÿ

Íî âîò âîïðîñ: ÷åì ìû, ñîáñòâåííî, ïðè ýòîì ðèñêóåì? Âåñü öèâèëèçîâàííûé ìèð æèâåò íà îäîëæåííûå äåíüãè. Îäíàêî â íàøåé ñòðàíå, ãäå äåôîëòû, êðèçèñû, èíôëÿöèÿ ñìåíÿþò äðóã äðóãà ÷óòü ëè íå êàæäûé ãîä, à ñèñòåìà ñîöèàëüíîé çàùèòû ãðàæäàí íå ðàçâèòà â ïðèíöèïå, ñòàíîâèòüñÿ äîëæíèêîì áàíêà ñòîèò ñ áîëüøîé îïàñêîé.

Источник

Лайфхак: как заработать на кредитной карте с льготным периодом

Кредитные карты, конечно же, прежде всего выгодны самим банкам, которые их выпускают. Из-за особенностей кредитования по карте банк может заработать на клиенте гораздо больше, чем при выдаче обычного потребительского кредита. Однако если человек, который заказал в банке кредитку, финансово грамотен, ситуацию можно развернуть в противоположную сторону. Зарабатывать будет уже не банк, а вы. Как? В этом поможет один лайфхак. Как заработать на кредитной карте с льготным периодом, заставив работать заемные средства банка на вас.

Фото: pxhere.com

Как банк зарабатывает на кредитных картах

Для любого банка кредитные карты — прекрасный способ заработка. Не случайно некоторые кредитные организации в свое время рассылали кредитки по почте и не случайно банки так навязчивы с кредитками до сих пор. Теперь они могут называть такие карты картами рассрочками и т.п. — суть от этого не меняется.

Есть минимум пять способов для банка заработать на вас, выдав кредитку:

- Стоимость годового обслуживания кредитки — за кусок пластика, выпуск которого стоил банку от силы 50-100 рублей, вы каждый год будете платить от 600 рублей до нескольких тысяч. Это зависит от самого банка и типа карты.

- Если вы снимаете с кредитки наличные в банкомате, банк возьмет с вас комиссию. Сумма комиссии может быть фиксирована (например, 300 рублей), может составлять какой-то процент от снятой суммы (например, 3%). Иногда это может быть сочетание двух систем (например, 2,5% от снятой суммы + 200 рублей).

- Собственно проценты по кредиту — процентная ставка по кредитам может варьироваться от 15% и до 40% годовых, это зависит от самого банка. Особенность кредитных карт в том, что избавиться от долга довольно сложно. Банк обычно выставляет вам новый платеж в 6-10% от вашего долга плюс проценты по кредиту. Даже если не пользоваться средствами кредитки, долг можно оплачивать бесконечно, просто платеж будет становиться все меньше и меньше. Для банка это золотая жила — переплата по кредиту оказывается намного выше, чем если бы вы оформили обычный кредит.

- Услуга смс-оповещений или push-уведомлений через приложение банка — в среднем банки берут около 60 рублей в месяц, что за год составит более 700 рублей.

- Штрафы, если вы пропустили ежемесячный платеж — в некоторых банках эти штрафы оказываются совершенно невообразимыми по сумме.

На первый взгляд может показаться, что иметь кредитную карту в принципе не стоит, и этот продукт — сплошной грабеж клиента банком. Однако все не так просто.

Некоторые особенности кредиток дают возможность зарабатывать на них уже не клиенту, а самому банку. Предупредим сразу — эти возможности нужно использовать грамотно и дисциплинированно.

Фото: pxhere.com

Как сэкономить на использовании кредитной карты

Прежде чем перейти к лайфхаку, который поможет заработать на использовании кредитной карты, разберемся с тем, как мы можем свести к минимуму наши расходы на кредитку.

Во-первых, не стоит недооценивать такую вещь, как льготный период по кредитке. Это тот период времени, в течение которого на ваши расходы по карте не начисляются проценты.

Во-вторых, желательно отказаться от смс-информирования — благо, у любого уважающего себя банка есть удобное приложение для смартфона, где можно оперативно отслеживать баланс по кредитке и свои текущие расходы.

В-третьих, стоит подобрать карту с минимальной платой за обслуживание.

В-четвертых, желательно, чтобы за покупки по карте начислялся настоящий кэшбек. Различные бонусные программы — это, безусловно, здорово, но ничего лучше возврата части расходов настоящими деньгами нет.

Выбирать кредитку нужно только по совокупности ее преимуществ.

Дело в том, что многие банки хитрят с условиями обслуживания кредитных карт. Например, вы видите, что льготный беспроцентный период составляет не 55 дней, как у большинства, а сразу 730 дней. Два года не нужно платить проценты — как здорово! Однако выясняется, что стоимость годового обслуживания такой карты огромная, а штрафы за несвоевременное внесение средств и вовсе космические.

Или другой вариант — годовое обслуживание карты не стоит вам ничего, зато процентная ставка заоблачная — под 40-50 процентов годовых.

Лучше всего найти золотую середину и вообще не иметь дел с банками, которые держат потенциальных клиентов за дураков.

Фото: pixabay.com

Что такое льготный период и как его использовать в свою пользу

Льготным периодом, как мы уже отметили выше, называется тот период времени, в течение которого на ваши расходы по кредитке не начисляются проценты.

Стандартный льготный период — 55 дней. Но это не значит, что у вас есть около двух месяцев на гашение каждого конкретного долга. Работает это немного сложнее.

Прежде всего, нужно разобраться с вашей расчетной датой в банке — это то число каждого месяца (например, 10-е), когда банк подводит финансовые итоги месяца по вашей кредитке (в нашем примере — от 10 числа прошлого месяца).

Льготный период отсчитывается не от даты ваших расходов, а от расчетной даты.

Например, если расчетная дата — 10 число, и вы потратили средства с кредитки в этот день, то у вас есть 55 дней на то, чтобы вернуть потраченную сумму без уплаты процентов. Если вы израсходовали деньги 20 числа — останется только 45 дней.

А вот если вы что-то купили на кредитку 9 числа, то от 55 дней льготного периода, который начался 10 числа прошлого месяца, осталось меньше половины — около 25-26 дней.

Хорошие банки позволяют клиентам не ломать голову над этими схемами, а понятно разъясняют в личном кабинете на сайте или в приложении на смартфоне, до какого числа длится льготный период по вашему долгу.

Фото: pxhere.com

Как заработать на кредитке с льготным периодом

Наконец мы подходим к самому интересному. Зная все нюансы использования кредитных карт и особенности расчета льготного периода, мы можем воспользоваться кредиткой как средством заработка.

Схема заработка достаточно проста и, при грамотном ее использовании, очень эффективна.

Суть заключается в следующем:

- Вы выбираете кредитную карту с минимальной стоимостью годового обслуживания и льготным периодом хотя бы в 50-55 дней, а также отказываетесь от смс-оповещений.

- Вы открываете в этом же или другом банке вклад с возможность пополнения и частичного снятия без потери в процентах. Другой вариант — дебетовая карта с начислением процентов на остаток средств.

- Получив очередную зарплату, вы оставляете наличными 3-5 тысяч рублей (чтобы не снимать деньги с кредитки и не платить процент за снятие), а остальную сумму кладете на вклад или дебетовую карту с начислением процентов на остаток.

- В течение месяца вы пользуетесь беспроцентным льготным периодом по кредитке, оплачивая покупки везде, где это возможно, картой.

- Получив следующую зарплату, вы закрываете задолженность по карте, оставляете наличные на расходы, которые невозможны по карте, а если что-то остается — кладете на ваш вклад.

Таким образом, в течение месяца вы живете на деньги банка, а затем гасите задолженность, не оплачивая никакие проценты. Единственные расходы, которые будут связаны с кредиткой — это стоимость ее годового обслуживания.

В то же самое время у вас имеется вклад, на который начисляются проценты. Да, по сегодняшним временам это максимум 7-10 процентов, но и такая капитализация — совсем неплохо.

Как много можно таким образом заработать? Естественно, многое зависит от суммы вашего заработка.

Если ваша зарплата — 25 тысяч рублей, и на вкладе постоянно лежит именно такая сумма, то при ставке по вкладу в 7% за год вы заработаете всего 1750 рублей (чуть-чуть больше, если проценты начисляются ежемесячно, а затем также капитализируются). Это как минимум покроет расходы на годовое обслуживание кредитки и у вас даже останется немного сверх этого.

Если вы получаете другие деньги — скажем, 80 тысяч рублей в месяц, тратя при этом 40-50 тысяч, а остальное внося на вклад, схема с заработком при помощи кредитной карты принесет вам совсем другие суммы — несколько десятков тысяч дополнительных рублей за год.

Не забудем про кэшбек — наши расчеты его не учитывают. При этом даже с кэшбеком в 1% при расходах с кредитной карты в 20 тысяч рублей в месяц вы получите обратно 200 рублей ежемесячно или 2400 рублей за год. А это делает использование кредитки как способа заработка еще более интересным и выгодным!

Источник

Как при помощи кредитки накопить деньги

Автор статьи

Верижникова Марина Геннадьевна

Все статьи автора

2497

07.08.2019

Кредитка поможет накопить деньги. Фото fb.ru

Кредитка поможет накопить деньги. Фото fb.ru

Кредитные карты предлагаются каждым банком. Они дают возможность в любой момент времени воспользоваться банковскими средствами. Если вернуть деньги в течение действия беспроцентного периода, то не придется даже уплачивать какие-либо проценты за их использование. С помощью кредитки люди могут даже накопить личный капитал.

Что понадобится

Чтобы реализовать данную необычную схему, придется подготовить следующие элементы:

- зарплатная карта, на которую регулярно поступает доход гражданина;

- кредитка, оформленная в любом банковском учреждении;

- личный кабинет в онлайн-банкинге;

- возможность легкой проверки баланса обеих карточек.

Как накопить деньги используя кредитную карту? Ответ в видео:

Как только все инструменты будут полностью готовы, можно приступать к реализации схемы, благодаря которой человек через определенный промежуток времени может похвастаться наличием крупной суммы средств. Но для накопления действительно существенного капитала придется потратить довольно много времени.

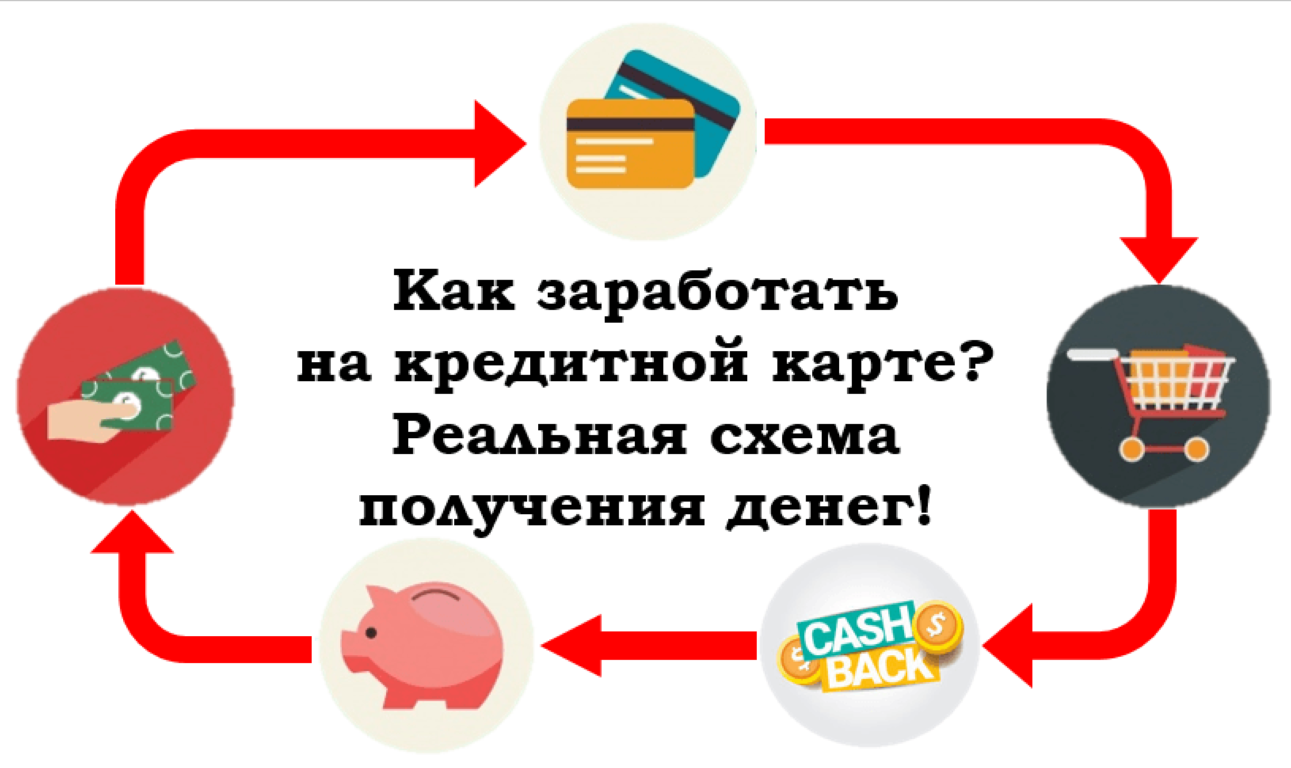

Суть схемы

Для накопления нужной суммы, нужно реализовать следующие этапы:

- гражданин получает зарплату на банковскую карточку;

- обычно он совершает разные покупки только с помощью данного платежного инструмента, поэтому не обналичивает средства;

- далее он получает в банке кредитку, которая выдается с бесплатным обслуживанием и возможностью без комиссии проводить безналичные платежи;

- при этом выбирается кредитка, по которой предлагается высокий кэшбэк по товарам, которые постоянно приобретаются держателем;

- выбирается кредитка с длительным беспроцентным периодом;

- ежемесячно гражданин получает зарплату, равную примерно 25 тыс. руб.;

- около 5 тыс. руб. используется для оплаты коммунальных услуги и внесения других обязательных платежей;

- оставшаяся сумма кладется на вклад в банке на один месяц, после чего гражданин начинает пользоваться кредиткой для приобретения продуктов питания, одежды или других нужных товаров;

- за счет регулярного использования кредитной карты, гражданин получает существенный кэшбэк, который направляется на частичное погашение долга;

- после закрытия вклада, погашается оставшаяся часть задолженности по кредитке;

- в результате у гражданина образуется определенный доход, который может достигать даже 1 тыс. руб. в месяц.

Способы заработка на кредитке. Фото oschadbank-inform.com.ua

Способы заработка на кредитке. Фото oschadbank-inform.com.ua

Основной доход зависит от условий, на которых выдается кредитная карта. Если полученные денежные средства откладывать, то спустя определенное количество времени можно накопить существенный капитал.

Законно ли иметь две трудовые книжки? Узнаете здесь.

Получаемый доход желательно прикладывать к зарплате, которая кладется на депозитный счет в банке каждый месяц.

Плюсы и минусы

К неоспоримым преимуществам использования кредитки для накопления капитала относится то, что гражданину вовсе не приходится совершать какие-либо сложные или специфические действия, чтобы получать доход.

Он просто пользуется заемными средствами для ежемесячных трат, после чего погашает кредитку в течение беспроцентного периода. Доход может быть действительно высоким, причем он зависит от предлагаемого кэшбэка и процентов по банковским вкладам.

Пользоваться этим методом заработка может любой человек, поэтому не имеет значения его финансовое состояние, место работы или иные параметры. Но этот необычный способ заработка обладает и некоторыми существенными недостатками.

К ним относится:

- всегда существует вероятность, что человек, используя кредитку, потратит намного больше средств, чем у него имеется на банковском вкладе;

- доход является довольно низким, поэтому для его увеличения приходится постоянно изучать новые предложения банков, чтобы оформлять кредитку с высоким заработком на кэшбэке и другими положительными параметрами;

- работает данный метод только при условии, если человек пользуется им регулярно;

- в год можно собрать максимально 20 тыс. руб., но даже этой суммы хватит для небольшого путешествия или других целей.

Как не платить комиссию при снятии денег с кредитки? Смотрите видео:

За счет легкости реализации, этот метод используется довольно часто разными гражданами. Банки никаким образом не могут повлиять на своих клиентов, так как граждане не нарушают требования законодательства.

Желательно регулярно проверять кредитки других банков, чтобы при получении актуальных и интересных условий заказать новый пластик.

Как привлечь больше клиентов в кафе? Читайте тут.

Даже с помощью кредитки можно начать накапливать крупный капитал. Для этого нужно пользоваться кредитными средствами, оставляя свою зарплату. За применение кредитки можно рассчитывать на хороший кэшбэк. Но доход от этого способа заработка считается не слишком высоким.

Снятие денег с кредитки. Фото media.beam.usnews.com

Снятие денег с кредитки. Фото media.beam.usnews.com

Дополнительно нужно аккуратно распоряжаться имеющими средствами, чтобы не превысить установленный лимит, так как иначе может возникнуть ситуация, когда человек не сможет погасить долг с помощью зарплаты.

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш новостной портал FBM.ru, подписывайтесь на наши новости в Яндекс-Новостях и Telegram

Источник