Можно ли использовать упд вместо акта

Содержание статьи

Универсальный передаточный документ: заменяет ли акт выполненных работ?

Добавить в «Нужное»

Обновление: 29 июня 2017 г.

Чтобы упростить документооборот, компания может перейти на использование универсальных передаточных документов (УПД). УПД содержат все необходимые реквизиты для счета-фактуры и первичных документов, используемых для оформления хозяйственных операций. Таким образом, универсальный передаточный документ заменяет акт выполненных работ, акт оказания услуг, накладные, счет-фактуру и т.д.

Как оформлять УПД вместо акта выполненных работ?

УПД может оформляться по официальной форме, которую подготовила ФНС России. Эта форма не является обязательной для применения, и при желании ее можно доработать и включить в нее дополнительные элементы либо исключить ненужные. Фактически официальная форма, разработанная налоговиками, — это расширенная версия счета-фактуры.

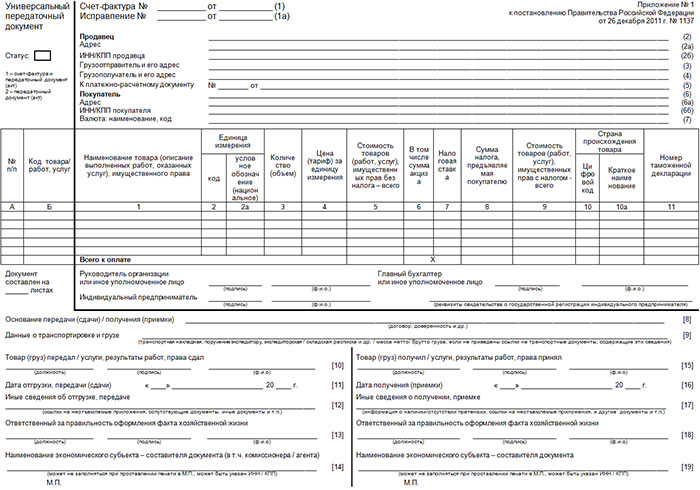

Основная часть УПД включает непосредственно форму счета-фактуры. Она выделена черной рамкой и не подлежит изменению. Это вытекает из п. 9 Приложения N 1 Постановления Правительства от 26.12.2011 № 1137 и дополнительно подтверждено ФНС России в Письме от 23.12.2015 № ЕД-4-15/22619, согласно которым форма счета-фактуры должна быть сохранена.

Кроме этого, в официальную форму включены реквизиты, необходимые для правильного оформления первичного документа в соответствии со ст. 9 Закона от 06.12.2011 N 402-ФЗ о бухгалтерском учете, в том числе сведения о передаче/приемке товара, услуг, результатов работ; лице, ответственном за оформление операции.

Для того чтобы перейти на использование УПД, компании нужно совершить ряд действий. Во-первых, так как УПД является разновидностью первичного документа, его форму должен утвердить руководитель компании. Кроме того, возможность применения УПД нужно указать в учетной политике компании.

Во-вторых, нужно согласовать применение УПД с контрагентами компании. Нередко формы документов о приемке, документов, используемых для осуществления расчетов, прописываются в договорах. Если в договорах компании указаны акты и счета-фактуры, то, чтобы применять универсальный передаточный документ вместо акта выполненных работ, нужно будет подписать дополнительное соглашение с контрагентом и предусмотреть в нем соответствующие условия.

Варианты использования УПД

Компания может применять УПД вместо акта выполненных работ в 2-х вариантах:

- В качестве замены акта и счета-фактуры.

- Только как замену акта.

В первом варианте передаточный документ выступает в роли обоих документов сразу. Согласно рекомендациям ФНС он имеет статус «1», который проставляется в специально предназначенном для этого поле. Соответственно, при его оформлении заполняются все обязательные графы и строки и для первичного документа, и для счета-фактуры. В таком случае правильно заполненный УПД может быть использован для получения вычета по НДС.

Во втором варианте использования УПД заменяет акт выполненных работ, но счет-фактура выставляется отдельно. В поле для указания статуса проставляется значение «2». В этом случае для того, чтобы УПД был признан в качестве оправдательного документа, в нем должны быть заполнены все обязательные для первичных документов реквизиты, в том числе и часть реквизитов из граф и строк для счета-фактуры. Однако все эти поля заполнять не требуется, так как счет-фактура будет выставляться отдельно.

Общие рекомендации по заполнению УПД с указаниями, какие поля подлежат заполнению, приведены в приложении к Письму ФНС от 21.10.2013 № ММВ-20-3/96, которым утверждена официальная форма УПД.

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Источник

ÐÐ¾Ð¶ÐµÑ Ð»Ð¸ УÐРзамениÑÑ Ð°ÐºÑ Ð²ÑполненнÑÑ ÑÐ°Ð±Ð¾Ñ Ð¸Ð»Ð¸ неÑ: ÑлÑÑаи, когда возможно иÑполÑзоваÑÑ Ð´Ð°Ð½Ð½Ñй докÑменÑ

Использование универсального передаточного бланка помогает существенно упростить систему документооборота внутри любой организации. Подобная официальная бумага содержит в себе все необходимые данные для счет-фактур и первички. Использование этого бланка допускается вместо акта выполненных работ, но с учетом некоторых нюансов, которые нужно разобрать отдельно.

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Важно: формат этой официальной бумаги был подготовлен и принят ФНС 21.10.2013. При этом использование документа имеет не обязательный, а рекомендательный характер.

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Является ли УПД актом выполненных работ: юридическое обоснование (правомерность)

Для обеспечения правомерности применения этого акта вместо АВР важно внести соответствующий бланк в график документооборота коммерческой организации. Для этого руководителем организации утверждается ее учетная политика.

Также потребуется согласовать документооборот с компаниями, выступающими в качестве контрагентов организации. Информация об использовании таких протоколов указывается в договорах, заключаемым с партнерами компании.

Источник

Переход на УПД

Добавить в «Нужное»

Обновление: 29 июня 2017 г.

Универсальный передаточный документ уже несколько лет используется компаниями и предпринимателями в коммерческой деятельности. Этим документом могут оформляться самые разные хозяйственные операции, в том числе и связанные с оказанием услуг. Ниже мы приведем образец заполнения УПД на услуги и расскажем, какие нюансы следует учесть при его составлении.

УПД на услуги вместо акта и счета-фактуры

УПД – это рекомендованная форма. Компании и предприниматели не обязаны ее применять и могут обойтись без нее, оформляя акты оказанных услуг и счета-фактуры. Вместе с тем в целях упрощения документооборота они могут перейти на использование этого единого документа.

Официальная форма УПД доведена в Письме ФНС от 21.10.2013 № ММВ-20-3/96@. Она состоит из двух частей и объединяет счет-фактуру и передаточный документ. Таким образом, вместо 2-х документов (счета-фактуры и первичного документа – накладной, акта выполненных работ, акта оказанных услуг и т.д.), которые содержат дублирующие реквизиты, можно обойтись одним УПД.

Скачать образец заполнения УПД на услуги

Для того, чтобы начать его использовать для оформления хозяйственных операций, компании следует издать локальный акт об утверждении этой формы в качестве первичного документа. При этом официальная форма может быть изменена хозяйствующим субъектом и дополнена новыми строками и графами по мере необходимости. Здесь следует учесть один момент, на который налоговики обратили внимание в Письме от 23.12.2015 № ЕД-4-15/22619.

В официальную форму могут вноситься изменения, однако при этом должна быть сохранена форма счета-фактуры, которая утверждена Постановлением Правительства РФ № 1137 от 26.11.2001. Об этом прямо сказано в п. 9 Приложения N 1 этого Постановления. Таким образом, дополняться и изменяться могут столбцы или строки, которые не находятся в пределах черной рамки, обрамляющей форму счета-фактуры.

Кроме того, при внесении изменений в официальную форму УПД следует помнить о требованиях Закона о бухгалтерском учете № 402-ФЗ от 06.12.2011, согласно которым установлен перечень обязательных реквизитов для первичных документов.

Использование УПД при оформлении операций по оказанию услуг

УПД может использоваться в 2-х ипостасях: либо как счет-фактура и передаточный акт, либо только как передаточный акт. В первом случае в специальном поле УПД проставляется символ 1 и заполняются все показатели как для счета-фактуры, так и для первичного документа. Во втором случае в соответствующее поле УПД ставится символ 2 и заполняются только показатели для первичного документа, то есть акта оказанных услуг. Счет-фактура при этом должен выставляться отдельно.

Причем само по себе указание символа 1 или 2 имеет только информационное значение. Контролеры будут обращать внимание не на указанный в специальном поле номер, а на показатели, которые заполнены или не заполнены в универсальном передаточном документе.

Можно ли выставлять один УПД на поставку и сопутствующие услуги?

Нередко на практике поставка товара сопровождается оказанием услуг. В связи с чем возникал вопрос, можно ли выставлять УПД на услуги и поставку одновременно. Да, такое оформление возможно. Это подтверждено Письмом ФНС от 23.09.2016 № ЕД-4-15/17910. При этом налоговики обратили внимание на следующие моменты:

- Услуга к моменту оформления УПД должна быть оказана и, соответственно, потреблена заказчиком.

- УПД должен подписываться лицом, которое уполномочено как на подписание счета-фактуры, так и на подписание первичного документа по приемке-передаче товара и оказанных услуг.

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Источник

Универсальный передаточный документ: какие бумаги может заменить?

Универсальный передаточный документ (акт) представляет собой особый бухгалтерский документ, который можно использовать для различных целей. В этом и заключается его универсальность.

Какие документы может заменить?

Универсальный передаточный документ начал активно использоваться участниками экономических правоотношений с 2014 года, когда его использование было утверждено Федеральной налоговой службой в качестве одного из универсальных отчетных документов для правильного расчета суммы налога на добавленную стоимость, подлежащего уплате в госбюджет.

Универсальный передаточный документ (УПД) является документом, который по задумке Федеральной налоговой службы должен являться унифицированным актом, который могут использовать все юридические лица и индивидуальные предприниматели, отображающие получаемую прибыль и необходимые суммы НДС, вносимые в государственный бюджет.

Форма документа разработана таким образом, что он включает в себя данные, характерные для таких документов, как:

- счет-фактура на отпущенный покупателю товар;

- товарный раздел товарно-транспортной накладной на отгрузку и доставку товара покупателю;

- накладная на отпуск товаров или материалов на сторону;

- акт приема-передачи одного или нескольких объектов основных средств, передаваемых от продавца к покупателю.

Когда можно использовать?

Использование УПД возможно в любой момент осуществления оборота товаров или услуг между продавцами и покупателями, если такой оборот находится под юрисдикцией налоговых органов Российской Федерации.

Использовать УПД могут как юридические лица, находящиеся на общем режиме налогообложения, так и индивидуальные предприниматели и юрлица, находящиеся на упрощенном режиме налогообложения.

Так как использование универсального передаточного документа возможно взамен других финансовых и платежных документов, начать использовать такой документ участники налоговых отношений могут в любой момент времени, как только у них появилась техническая возможность правильно заполнять его в зависимости от того, кем является их контрагент.

Правила заполнения

Ключевое правило заполнения УПД заключается в необходимости отобразить информацию о том, в качестве какого документа будет использоваться форма универсального передаточного документа.

Если УПД планируется использовать в качестве счета-фактуры, в статусе документа указывается цифра «1», если в качестве иного первичного платежного документа, статус УПД обозначается цифрой «2».

Исходя из того, в качестве какого документа будет использован универсальный передаточный документ, будут варьироваться и требования к его заполнению, однако некоторые из них являются универсальными:

- наименование участников сделки (указываются данные как на продавца, так и на покупателя);

- описание переданного товара (наименование или указание артикулов);

- количество единиц товара, переданного от продавца к покупателю (указание в штуках, упаковках или, если речь идет о выполненных работах, квадратные метры таких работ или задействованные человекочасы);

- сведения о стоимости товара (указываются в отдельных графах общая стоимость, размер НДС, подлежащий уплате, стоимость без учета НДС);

- данные о лицах, отпустивших и принявших передаваемый товар.

Входит ли в трудовой стаж служба в армии и другие вопросы на эту тему освещены в нашей статье.

Когда выгодно использовать бонусную систему оплаты труда? Вся подробная информация по этому вопросу здесь.

Считаете, что вы достойны более высокой оплаты? Тогда быстрее пишите служебную записку своему начальнику. Образец вы найдете в этой статье.

Преимущества УПД

Ключевым преимуществом в использовании универсального передаточного документа является возможность использовать его в качестве различных документов, применяемых при осуществлении товарооборота.

Кроме того, универсальный передаточный документ может использоваться в качестве подтверждающего документа при подаче отчетности о доходах и уплаченных налогах в налоговые органы.

Универсальный передаточный документ также может быть использован с различными участниками экономических правоотношений ввиду того, что он включает в себя сведения, используемые в различных подтверждающих совершение сделок документах, а его форма включена практически во все электронные бухгалтерские системы.

Универсальный передаточный документ был разработан Федеральной налоговой службой в качестве документа, который может быть использован участниками налоговых правоотношений и товарооборота для замены большого количества используемых передаточных и платежных документов.

Для того, чтобы УПД отвечал целям своего создания, он должен быть оформлен в соответствии с рекомендациями Федеральной налоговой службы.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Источник

Заменяет ли УПД акт выполненных работ

В последнее время компании довольно часто в своей деятельности используют такой документ, как УПД (универсальный передаточный документ). Этот документ не является обязательным для оформления, несмотря на то, что Министерство финансов и налоговая его рекомендуют с целью упрощения порядка документооборота в компаниях. Основным преимуществом данного документа является то, что он позволяет сразу несколько документов из «первички». При этом компании довольно часто задаются вопросом, заменяет ли УПД акт выполненных работ? Далее в статье постараемся ответить на данный вопрос.

УПД (универсальный передаточный документ)

Уже довольно продолжительное время налоговые органы рассматривали вопрос по упрощению первичной документации в компании, так как многие документы могут дублировать друг друга, как частично, так и полностью. Поэтому было принято решение по использованию такого универсального документа, как УПД.

Само наименование данного документа говорит о том, что данный документ используется для достижений внешних, а не внутренних целей. Внешне данный документ напоминает счет-фактуру, так как именно на основе счет-фактуры он и был разработан. Но помимо реквизитов счет-фактуры в документе также могут содержаться и реквизиты товарной накладной (Читайте также статью ⇒ Правила заполнения УПД).

Важно! Форма УПД не обязательна для использования и заполнения компаниями и носит только рекомендательный характер.

Данный документ позволяет выполнить следующее:

- Использовать УПД в бухучете с целью уменьшения документооборота.

- УПД является документальным подтверждением затрат, используемых для расчета базы по налогу на прибыль;

- Оформлять налоговый вычет по НДС.

Все перечисленные пункты являются достаточно важными для компании, которые хотят сосуществовать мирно с налоговым органом.Данный документ может использоваться с целью подтверждения затрат налогового учета, включая и в случае применения УСН, ЕСХН, независимо от размера компаний (Читайте также статью ⇒ Акт сдачи-приемки выполненных работ).

Применяют ли УПД компании, оказывающие услуги

УПД представляет собой документ, который состоит из двух частей:

- Счет-фактура (она представляет собой такую же форму, как и в счет-фактуре).

- Товарная накладная.

Однако, данное утверждение касается тех компаний, которые занимаются реализацией продукции. Вторая часть УПД представляют собой передаточную часть, которая состоит из информации, подтверждающей факт того, что был передан товар, готовая продукция или услуга. Так, вторая часть позволяет заменить либо товарную накладную, либо акт выполненных работ.

Важно! Если компании это удобно, то она может использовать УПД вместо акта выполненных работ.

Компании вправе изменять форму УПД в зависимости от особенностей своей хозяйственной деятельностью. Однако, следует помнить, что в документе должны присутствовать все обязательные реквизиты. Возможно изменять только вторую часть УПД, а первая часть – счет-фактура должна оставаться в первоначальном виде.

Порядок использования УПД для компании, оказывающих услуги

Если компания оказывает услуги, то у нее не должно возникать проблем с заполнением УПД, а также использованием его.При этом компании определяют цель документа – только с целью замены счет-фактуры, либо с целью замены двух указанных документов.

В хозяйственной деятельности компаний могут возникать и такие ситуации, когда одновременно производится реализация товара, а также оказание услуги. К примеру, погрузка товара, транспортировка товара, доставка продукции и т.д. В этом случае такие компании задаются иным вопросом: возможно ли использование УПД одновременно с целью реализации товара и для оказания услуг?

Ответ на данные вопрос будет положительным: согласно письма ФНС ЕД 4-15/17910, использование документа для этих целей допустимо. Но при этом должны выполняться определенные правила:

| Своевременное оформление УПД | На момент оформления УПД, услуга должна быть предоставлена потребителю |

| Подписание УПД | УПД подписывает лицо, обязанное подписывать, как счет-фактуру, так и иные первичные документы, подлежащие оформлению при передаче товара/услуги |

Ответы на распространенные вопросы

Вопрос: Может ли компания перейти на УПД, как правильно это сделать?

Ответ: Может, но для перехода в компании должен издаваться специальный документ (распоряжение) о том, что в компании будет использоваться УПД.

Заключение

Таким образом, организации вправе самостоятельно выбрать наиболее приемлемый для себя способ оформления документов. То есть, использовать или нет УПД вместо акта выполненных работ. Если компании решают применять УПД, то это должно быть закреплено приказом руководителя.

Источник