Можно ли использовать упд для оказания услуг

Содержание статьи

Переход на УПД

Добавить в «Нужное»

Обновление: 29 июня 2017 г.

Универсальный передаточный документ уже несколько лет используется компаниями и предпринимателями в коммерческой деятельности. Этим документом могут оформляться самые разные хозяйственные операции, в том числе и связанные с оказанием услуг. Ниже мы приведем образец заполнения УПД на услуги и расскажем, какие нюансы следует учесть при его составлении.

УПД на услуги вместо акта и счета-фактуры

УПД – это рекомендованная форма. Компании и предприниматели не обязаны ее применять и могут обойтись без нее, оформляя акты оказанных услуг и счета-фактуры. Вместе с тем в целях упрощения документооборота они могут перейти на использование этого единого документа.

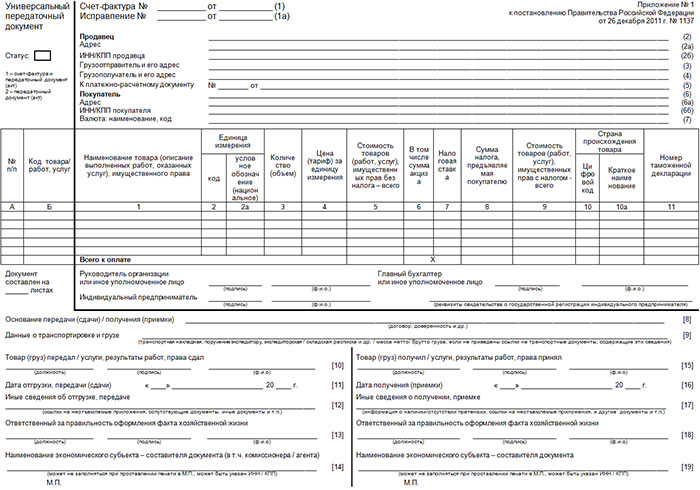

Официальная форма УПД доведена в Письме ФНС от 21.10.2013 № ММВ-20-3/96@. Она состоит из двух частей и объединяет счет-фактуру и передаточный документ. Таким образом, вместо 2-х документов (счета-фактуры и первичного документа – накладной, акта выполненных работ, акта оказанных услуг и т.д.), которые содержат дублирующие реквизиты, можно обойтись одним УПД.

Скачать образец заполнения УПД на услуги

Для того, чтобы начать его использовать для оформления хозяйственных операций, компании следует издать локальный акт об утверждении этой формы в качестве первичного документа. При этом официальная форма может быть изменена хозяйствующим субъектом и дополнена новыми строками и графами по мере необходимости. Здесь следует учесть один момент, на который налоговики обратили внимание в Письме от 23.12.2015 № ЕД-4-15/22619.

В официальную форму могут вноситься изменения, однако при этом должна быть сохранена форма счета-фактуры, которая утверждена Постановлением Правительства РФ № 1137 от 26.11.2001. Об этом прямо сказано в п. 9 Приложения N 1 этого Постановления. Таким образом, дополняться и изменяться могут столбцы или строки, которые не находятся в пределах черной рамки, обрамляющей форму счета-фактуры.

Кроме того, при внесении изменений в официальную форму УПД следует помнить о требованиях Закона о бухгалтерском учете № 402-ФЗ от 06.12.2011, согласно которым установлен перечень обязательных реквизитов для первичных документов.

Использование УПД при оформлении операций по оказанию услуг

УПД может использоваться в 2-х ипостасях: либо как счет-фактура и передаточный акт, либо только как передаточный акт. В первом случае в специальном поле УПД проставляется символ 1 и заполняются все показатели как для счета-фактуры, так и для первичного документа. Во втором случае в соответствующее поле УПД ставится символ 2 и заполняются только показатели для первичного документа, то есть акта оказанных услуг. Счет-фактура при этом должен выставляться отдельно.

Причем само по себе указание символа 1 или 2 имеет только информационное значение. Контролеры будут обращать внимание не на указанный в специальном поле номер, а на показатели, которые заполнены или не заполнены в универсальном передаточном документе.

Можно ли выставлять один УПД на поставку и сопутствующие услуги?

Нередко на практике поставка товара сопровождается оказанием услуг. В связи с чем возникал вопрос, можно ли выставлять УПД на услуги и поставку одновременно. Да, такое оформление возможно. Это подтверждено Письмом ФНС от 23.09.2016 № ЕД-4-15/17910. При этом налоговики обратили внимание на следующие моменты:

- Услуга к моменту оформления УПД должна быть оказана и, соответственно, потреблена заказчиком.

- УПД должен подписываться лицом, которое уполномочено как на подписание счета-фактуры, так и на подписание первичного документа по приемке-передаче товара и оказанных услуг.

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Источник

УПД на услуги: содержание и выставление

Можно ли выставлять УПД на услуги?

Универсальный передаточный документ – единая форма, способная выполнять функции как счёта-фактуры, так и первичного учётного документа. УПД можно оформлять на разные хозяйственные операции, в том числе и связанные с оказанием услуг. Случаи деятельности, при которых допускается составление УПД, перечислены в Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13 г..

Например:

- Отгрузка продукции

- Выполнение работ

- Оказание услуг

- Транспортировка товаров

- Посреднические сделки

УПД заменяет собой счёт-фактуру и акт. Оформлять УПД вправе любые компании и ИП, даже те, кто не платит НДС и применяет спецрежим. Организация может выписать УПД отдельно на оказание услуг или одновременно с реализацией. Также допускается составление на эти две операции различных документов. Порядок работы с универсальными бланками утверждается в учётной политике фирмы.

УПД с какой функцией можно использовать?

Для оформления оказания услуг можно использовать УПД в любой из трёх функций: СЧФДОП, ДОП, СЧФ.

- СЧФДОП – используется для замены акта и счёта-фактуры. УПД (СЧФДОП) позволяет заявить сумму НДС к вычету и отразить хозяйственную операцию в учёте, а также сдать заказчику перечень выполненных услуг.

- ДОП – используется для замены акта. УПД (ДОП) позволяет отразить хозяйственную операцию в учёте и сдать заказчику перечень выполненных услуг.

- СЧФ – используется для замены счёта-фактуры. При работе с УПД на услуги обычно используется в связке с УПД (ДОП). Данная связка помогает избежать ошибок в части «СЧФ». Это достигается посредством выставления сначала УПД (ДОП), получения «Титула покупателя», а затем уже происходит выставление УПД (СЧФ).

При работе с электронным УПД на услуги можно ли отправлять «Акт о предоставлении услуг»?

Часто компании используют помимо УПД, «Акт о предоставлении услуг». Например, как реализовано у компании X5 Retail Group. «Акт о предоставлении услуг» компания передаёт в качестве GENRAL с содержанием акта в PDF-формате.

Что нужно заполнить в УПД на услуги?

Подробные правила составления УПД на услуги приводятся ФНС в приложениях к Письму ФНС № ММВ-20-3/96 от 21.10.13 г. Внесение данных начинается с указания статуса формы.

Поскольку УПД приравнивается контрольными органами к первичной документации, в нём следует отразить все обязательные реквизиты согласно п. 2 стат. 9 Закона № 402-ФЗ. Этот перечень является закрытым и может быть изменён только в сторону дополнения сведений. Обязательной информацией является:

- Название формы и дата ее заполнения

- Название компании-составителя УПД

- Сведения о виде услуг

- Сведения об измерении услуг

- Должности сотрудников, ответственных за оказание услуг

- Должности сотрудников, ответственных за оформление услуг

- Подписи уполномоченных лиц

Не все реквизиты в УПД относятся к обязательным, например, при необходимости проставляется код товара (работ, услуг) в УПД. В части услуг этот показатель предназначен для внесения кода ОКВЭД, а до 01.01.17 г. – кода ОКУН. Значение указывается для идентификации вида оказываемых услуг и в других целях.

Можно ли выставлять один УПД на поставку и сопутствующие услуги?

Согласно Письму ФНС от 23.09.2016 № ЕД-4-15/17910 оформление одного УПД на поставку и оказание услуг возможно, но при этом существует ряд особенностей:

- Услуга к моменту оформления УПД должна быть оказана и, соответственно, потреблена заказчиком

- УПД должен подписываться лицом, которое уполномочено как на подписание счета-фактуры, так и на подписание первичного документа по приёмке-передаче товара и оказанных услуг

Источник

УПД на услуги – образец заполнения

Универсальный передаточный документ объединяет в себе акт и счет-фактуру. Поскольку ФНС приравнивает эту форму к первичной, организации вправе составлять при оказании услуг УПД. Из этой статьи вы узнаете, как оформить УПД на услуги.

Можно ли выставлять УПД на услуги

В соответствии с Письмом ФНС № ММВ-20-3/96 от 21.10.13 г. упростить документооборот можно с помощью универсального передаточного документа (УПД). Бланк представлен в рекомендованной форме. Использовать УПД разрешается как при отгрузке товаров, так и в случае оказания различных услуг.

Документ заменяет собой счет-фактуру и акт. Оформлять УПД вправе любые компании и ИП, даже те, кто не платит НДС и применяет спецрежим. Организация может выписать УПД отдельно на оказание услуг или одновременно с реализацией. Или же допускается составление на эти две операции различных документов. Порядок работы с универсальными бланками утверждается в учетной политике фирмы.

УПД заменяет ли акт выполненных работ?

Как заполнить универсальный передаточный документ на услуги

Подробные правила составления документа приводятся ФНС в приложениях к Письму. Внесение данных начинается с указания кода статуса формы. Если заполнить код «1», УПД заменяет счет-фактуру и первичный акт. Если же указать код «2», документ имеет статус первичного и не является основанием для отражения в учете НДС. Во втором случае требуется дополнительно оформить отдельный счет-фактуру при необходимости. Когда исполнитель не платит НДС (из-за спецрежима или по причине освобождения по стат. 145 НК), выписывать счет-фактуру не нужно.

Поскольку УПД приравнивается контрольными органами к первичной документации, в нем следует отразить все обязательные реквизиты по п. 2 стат. 9 Закона № 402-ФЗ. Этот перечень является закрытым и может быть изменен только в сторону дополнения сведений. В частности, речь идет о следующей обязательной информации:

- Название формы и дата ее заполнения.

- Название компании-составителя УПД.

- Сведения о виде услуг.

- Сведения об измерении (натуральном и денежном) услуг.

- Должности сотрудников, ответственных за оказание услуг.

- Должности сотрудников, ответственных за оформление услуг.

- Подписи уполномоченных лиц.

Как становится понятно, не все реквизиты в УПД относятся к обязательным. К примеру, по желанию проставляется код товара (работ, услуг) в УПД. В части услуг этот показатель предназначен для внесения кода ОКВЭД, а до 01.01.17 г. – кода ОКУН. Значение указывается для идентификации вида оказываемых услуг при использовании спецрежимов и в других целях.

УПД на услуги – образец заполнения

При заполнении УПД по услугам, в первую очередь, нужно определиться, в каком статусе используется форма. Для замены счет-фактуры и акта указывается статус «1», а значит, вносятся все обязательные (стат. 169 НК) реквизиты для счет-фактур. Соответствующая часть УПД выделена в бланке жирной чертой.

Приводим образец заполнения УПД на услуги. Предположим, что исполнитель является плательщиком НДС. Следовательно, бланк имеет статус «1» и заполняется целиком, без исключения каких-либо строк. Нумерацию универсальных документов рекомендуется вести по аналогии со счет-фактурами, чтобы избежать путаницы.

(Скачать образец) УПД на услуги

Источник

Может ли УПД заменить акт выполненных работ или нет: случаи, когда возможно использовать данный документ

Использование универсального передаточного бланка помогает существенно упростить систему документооборота внутри любой организации. Подобная официальная бумага содержит в себе все необходимые данные для счет-фактур и первички. Использование этого бланка допускается вместо акта выполненных работ, но с учетом некоторых нюансов, которые нужно разобрать отдельно.

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Важно: формат этой официальной бумаги был подготовлен и принят ФНС 21.10.2013. При этом использование документа имеет не обязательный, а рекомендательный характер.

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Является ли УПД актом выполненных работ: юридическое обоснование (правомерность)

Для обеспечения правомерности применения этого акта вместо АВР важно внести соответствующий бланк в график документооборота коммерческой организации. Для этого руководителем организации утверждается ее учетная политика.

Также потребуется согласовать документооборот с компаниями, выступающими в качестве контрагентов организации. Информация об использовании таких протоколов указывается в договорах, заключаемым с партнерами компании.

Источник

Универсальный передаточный документ: заменяет ли акт выполненных работ?

Добавить в «Нужное»

Обновление: 29 июня 2017 г.

Чтобы упростить документооборот, компания может перейти на использование универсальных передаточных документов (УПД). УПД содержат все необходимые реквизиты для счета-фактуры и первичных документов, используемых для оформления хозяйственных операций. Таким образом, универсальный передаточный документ заменяет акт выполненных работ, акт оказания услуг, накладные, счет-фактуру и т.д.

Как оформлять УПД вместо акта выполненных работ?

УПД может оформляться по официальной форме, которую подготовила ФНС России. Эта форма не является обязательной для применения, и при желании ее можно доработать и включить в нее дополнительные элементы либо исключить ненужные. Фактически официальная форма, разработанная налоговиками, — это расширенная версия счета-фактуры.

Основная часть УПД включает непосредственно форму счета-фактуры. Она выделена черной рамкой и не подлежит изменению. Это вытекает из п. 9 Приложения N 1 Постановления Правительства от 26.12.2011 № 1137 и дополнительно подтверждено ФНС России в Письме от 23.12.2015 № ЕД-4-15/22619, согласно которым форма счета-фактуры должна быть сохранена.

Кроме этого, в официальную форму включены реквизиты, необходимые для правильного оформления первичного документа в соответствии со ст. 9 Закона от 06.12.2011 N 402-ФЗ о бухгалтерском учете, в том числе сведения о передаче/приемке товара, услуг, результатов работ; лице, ответственном за оформление операции.

Для того чтобы перейти на использование УПД, компании нужно совершить ряд действий. Во-первых, так как УПД является разновидностью первичного документа, его форму должен утвердить руководитель компании. Кроме того, возможность применения УПД нужно указать в учетной политике компании.

Во-вторых, нужно согласовать применение УПД с контрагентами компании. Нередко формы документов о приемке, документов, используемых для осуществления расчетов, прописываются в договорах. Если в договорах компании указаны акты и счета-фактуры, то, чтобы применять универсальный передаточный документ вместо акта выполненных работ, нужно будет подписать дополнительное соглашение с контрагентом и предусмотреть в нем соответствующие условия.

Варианты использования УПД

Компания может применять УПД вместо акта выполненных работ в 2-х вариантах:

- В качестве замены акта и счета-фактуры.

- Только как замену акта.

В первом варианте передаточный документ выступает в роли обоих документов сразу. Согласно рекомендациям ФНС он имеет статус «1», который проставляется в специально предназначенном для этого поле. Соответственно, при его оформлении заполняются все обязательные графы и строки и для первичного документа, и для счета-фактуры. В таком случае правильно заполненный УПД может быть использован для получения вычета по НДС.

Во втором варианте использования УПД заменяет акт выполненных работ, но счет-фактура выставляется отдельно. В поле для указания статуса проставляется значение «2». В этом случае для того, чтобы УПД был признан в качестве оправдательного документа, в нем должны быть заполнены все обязательные для первичных документов реквизиты, в том числе и часть реквизитов из граф и строк для счета-фактуры. Однако все эти поля заполнять не требуется, так как счет-фактура будет выставляться отдельно.

Общие рекомендации по заполнению УПД с указаниями, какие поля подлежат заполнению, приведены в приложении к Письму ФНС от 21.10.2013 № ММВ-20-3/96, которым утверждена официальная форма УПД.

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Источник