Можно ли использовать только патентную систему налогообложения

Содержание статьи

Как применять патентную систему налогообложения в 2021 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

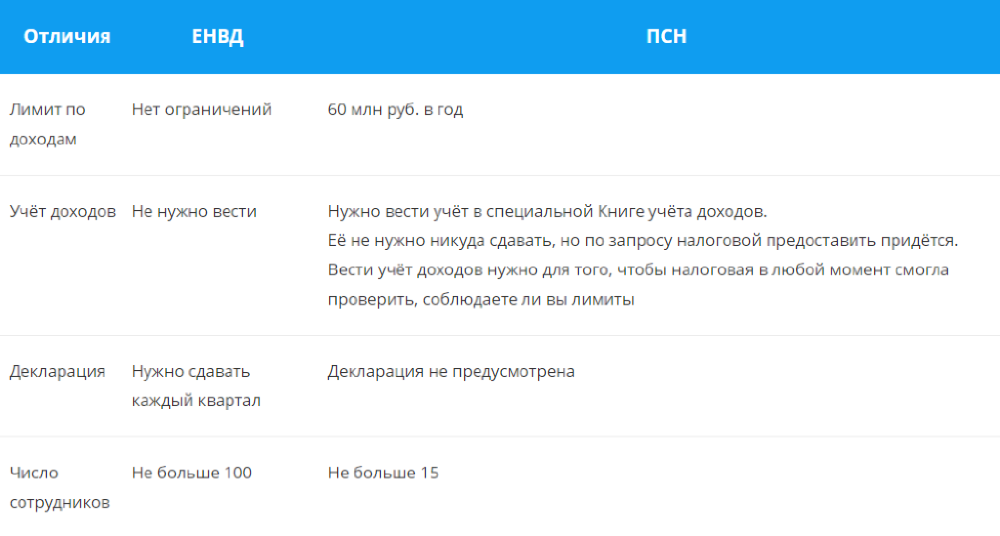

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

Есть исключения.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

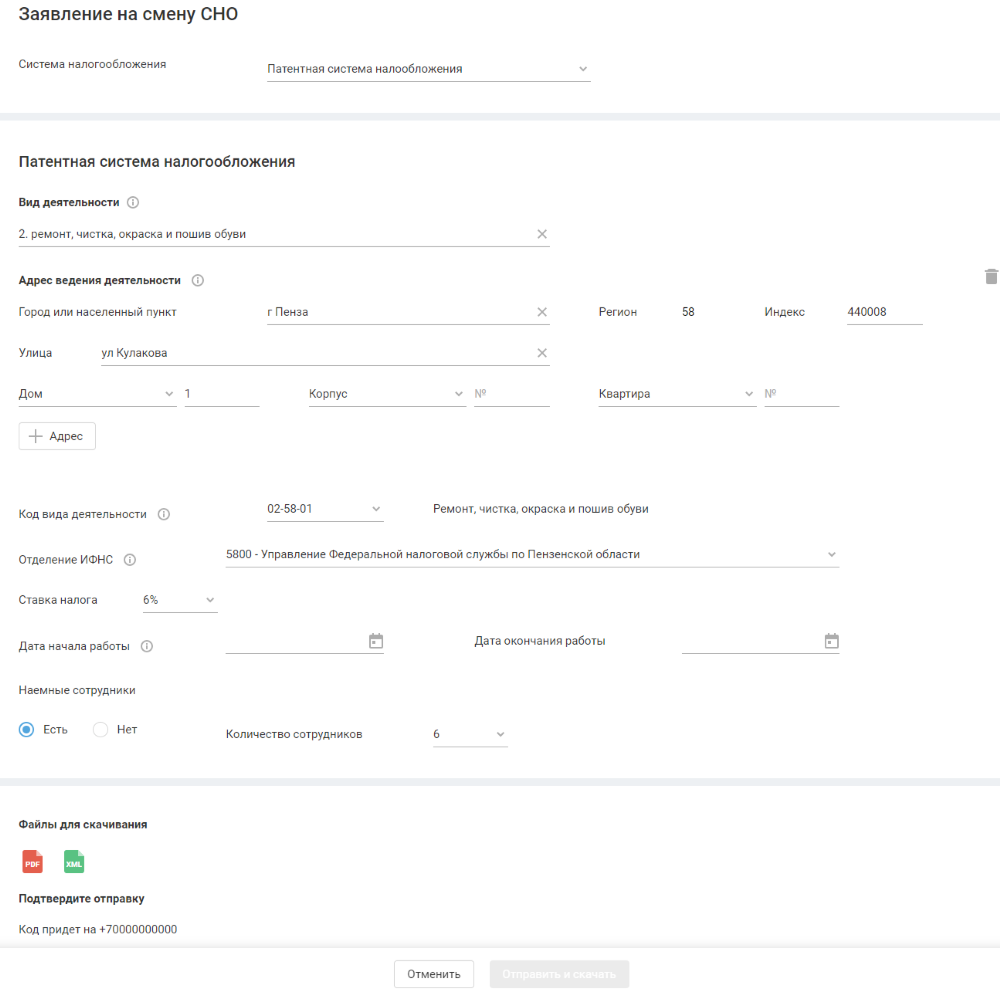

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Источник

16 простых вопросов о патентной системе налогообложения | ФНС России

Каким документом удостоверяется право на применение патентной системы налогообложения?

Статьей 346.45 Налогового кодекса российской Федерации установлено, что документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Где получают патент?

Патент выдается налоговым органом по месту постановки на учет (месту жительства) индивидуального предпринимателя. В документе будет указан один из видов деятельности и регион, на территории которого действует патент.

Является ли переход на патент обязательным для работающих на ЕНВД?

Переход на патентную систему налогообложения является добровольным. Если вид деятельности, который индивидуальный предприниматель намерен осуществлять, может облагаться или по ЕНВД, или по патентной системе налогообложения, то он имеет право выбрать ту систему налогообложения, которую считает для себя более удобной и выгодной.

Как можно получить патент?

Для получения патента необходимо подать заявление в налоговый орган по месту жительства. Заявление на получение патента индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи не позднее чем за 10 рабочих дней до начала применения патентной системы налогообложения. Рекомендуемая форма заявления на получение патента (форма 26.5-1) утверждена Приказом ФНС России от 14 декабря 2012 г. N ММВ-7-3/957@. В рекомендуемой форме заявления необходимо указать идентификационный код вида предпринимательской деятельности, установленный Приказом Минфина РФ от 15 января 2013 г. N ММВ-7-3/9@ «Об утверждении классификатора видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП).

На какой срок выдается патент?

Патент выдается на срок от 1 до 12 месяцев включительно в пределах календарного года. Если, к примеру, предприниматель планирует вести работу на патенте в срок с 1 июля 2013 года по 1 июля 2014 года, то ему придется получать патент сначала на срок с 1 июля по 31 декабря 2013 года, а потом уже получить следующий патент с 1 января 2014 года по 30 июня 2014 года (или до конца любого месяца 2014 года).

Может ли предприниматель отказаться от применения патентной системы налогообложения до истечения срока действия патента?

Предприниматель обязан применять данный спецрежим в течение срока, на который выдан патент. Досрочно отказаться от патентной системы по собственному желанию нельзя.

Может ли предприниматель получить несколько патентов?

Индивидуальный предприниматель может перейти на патентную систему по двум, трем или более видам деятельности. В этом случае ему придется получить два, три или более патентов.

Можно ли совмещать патент с другими системами налогообложения?

Законодательство позволяет совмещать патентную систему налогообложения с другими режимами налогообложения. Однако налогоплательщики, применяющие ПСН, не вправе применять иной режим налогообложения в отношении вида предпринимательской деятельности, который указан в патенте, за исключением видов деятельности, поименованных в подпунктах 10, 11, 19, 32, 33, 45 — 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации (в том числе розничная торговля, услуги общественного питания, услуги по перевозке пассажиров автомобильным транспортом).

Так, например, в случае если получен патент на розничную торговлю через объект стационарной торговой сети (магазин) с площадью торгового зала не более 50 кв. метров, то в случае наличия у налогоплательщика иного магазина, площадь которого превышает 50 кв. метров, он вправе применять ЕНВД (если площадь этого магазина не превышает 150 кв. метров), а также УСН или общий режим налогообложения. Если у ИП есть еще какая-либо деятельность, по которой законодательно не предусмотрен переход на ПСН, то такая деятельность облагается в рамках другой системы налогообложения (ОСНО, УСН, ЕСХН, ЕНВД). ПСН не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества, (договора о совместной деятельности) или договора доверительного управления имуществом.

Можно ли по патенту, полученному в Ростовской области, работать в другом регионе?

Патент действует только на территории того региона, в котором он выдан. Если ИП, уже получивший патент на территории Ростовской области, хочет работать на патенте в регионе, где он не стоит на учете по месту жительства, он вправе подавать заявление на получение другого патента в любую налоговую инспекцию другого региона. Если предприниматель собирается применять патентную систему в нескольких регионах, он обязан получить патенты в каждом из них

Есть ли отличие в видах деятельности, подпадающих под действие патентной системы на территории Ростовской области, от перечня, действующего в других регионах страны?

В настоящее время 47 видов деятельности, облагающиеся единым налогом на вмененный доход (ЕНВД), подпадают и под патентную систему налогообложения. Этот перечень действует на всей территории РФ. Субъекты Российской Федерации при принятии региональных законов о ПСН имеют право добавить виды деятельности, относящиеся к бытовым услугам. На этом основании в Ростовской области областным законом «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» федеральный перечень дополнен еще шестью видами деятельности, относящимися к бытовым услугам и не указанными в Налоговом кодексе. К ним относятся:

- Услуги справочно-информационной службы по выдаче справок, оказанию услуг населению по заполнению бланков, написанию заявлений, снятию копий;

- Услуги бань, душевых и саун;

- Организация занятий в группах общения, психогимнастики, аутогенной тренировки;

- Услуги по чистке печей и дымоходов;

- Выполнение переводов с одного языка на другой, включая письменные переводы, выполненные путем доработки автоматического перевода

- Посреднические услуги на оформление заказов на обслуживание автотранспортом;

В каких случаях индивидуальный предприниматель утрачивает право на применение патентной системы налогообложения?

Предприниматель утрачивает право на применение патентной системы налогообложения в трех случаях (п. 6 ст. 346.45 НК РФ):

Во-первых, в случае неуплаты налога в установленные сроки.

Во-вторых, при превышении порога средней численности (15 человек) наемных работников в течение налогового периода.

В-третьих, когда доходы по всем видам «патентной» деятельности с начала календарного года превысили 60 млн. рублей. Сумма полученного дохода от реализации определяется в соответствии со ст. 249 НК РФ нарастающим итогом с начала календарного года. Если предприниматель одновременно применяет патентную систему налогообложения и УСН, то ему необходимо учитывать доходы по обоим спецрежимам.

Утрата права на применение патентной системы налогообложения носит заявительный характер: в течение 10 календарных дней со дня, когда было нарушено ограничение по доходам от реализации или по величине средней численности работников, либо своевременно не был перечислен патентный налог, индивидуальный предприниматель должен представить в налоговые органы соответствующее заявление об утрате права (п. 8 ст. 346.45 НК РФ)

Как вести налоговый учет при патентной системе налогообложения?

Налогоплательщик должен заполнять книгу учета доходов индивидуального предпринимателя, применяющего патентную систему. По каждому патенту необходимо вести свою книгу учета доходов. Если одновременно с патентной применяется иная система налогообложения, ИП обязан вести учет имущества, обязательств и хозяйственных операций по правилам, установленным для иной системы.

Как уплачиваются страховые взносы за работников, занятых у предпринимателя в патентных видах деятельности?

В отношении наемных работников, занятых у индивидуальных предпринимателей в патентных видах деятельности, платятся взносы в ПФР по ставке 20%. Взносы в ФФОМС и ФСС платить за работников не требуется.

Следует учесть, что эта льгота распространяется на предпринимателей, которые получили патент по всем предусмотренным для этого видам деятельности, за исключением следующих:сдача в аренду недвижимости, розничная торговля и общепит.

Каким образом предприниматель, перешедший на патентную систему налогообложения, производит уплату налога?

В соответствии с п.2 ст.346.51 Наплогового Кодекса Российской Федерации индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

1) если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее двадцати пяти календарных дней после начала действия патента;

2) если патент получен на срок от шести месяцев до календарного года:

в размере одной трети суммы налога в срок не позднее двадцати пяти календарных дней после начала действия патента;

в размере двух третей суммы налога в срок не позднее тридцати календарных дней до дня окончания налогового периода.

По каким КБК уплачивается налог по патентной системе налогообложения?

Приказом Минфина России от 21.12.2012 N 171н утверждены Указания о порядке применения бюджетной классификации РФ на 2013 г. и на плановый период 2014 и 2015 гг. Для налога, уплачиваемого в рамках патентной системы налогообложения в 2013 г., установлены следующие КБК:

- 182 1 05 04010 02 1000 110 — налог, зачисляемый в бюджеты городских округов;

- 182 1 05 04020 02 1000 110 — налог, зачисляемый в бюджеты муниципальных районов.

Как определяется налоговая база при патентной системе налогооблоржения?

Согласно п. 1 ст. 346.48 Налогового Кодекса Российской Федерации налоговая база припатентной системе налогообложения определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Источник