Можно ли использовать свою форму ттн

Содержание статьи

Подтвердит ли расходы самостоятельно разработанная форма ТТН?

Главная → Статьи → Подтвердит ли расходы самостоятельно разработанная форма ТТН?

Доставка поставляемого товара (асфальта) производится за счет покупателя силами стороннего перевозчика, привлекаемого поставщиком. Расчеты с перевозчиком осуществляет поставщик, которому покупатель впоследствии возмещает данные расходы. Стоимость товара формируется без учета расходов поставщика на их доставку до покупателя. Из документов на перевозку организации-покупателю передается товарно-транспортная накладная (далее – ТТН), транспортная накладная (далее – ТН) не передается. Применяемая поставщиком форма ТТН не является унифицированной, но отвечает требованиям ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”.

Какие документы, кроме ТОРГ-12 и счета-фактуры, должен представить поставщик (ТН или ТТН)?

Если ТТН, то может ли поставщиком быть предоставлена самостоятельно разработанная форма?

Может ли покупатель принять НДС, предъявленный по услугам перевозки, к вычету и признать расходы на доставку товара в целях налогообложения прибыли организаций на основании предоставленной ТТН?

1. В соответствии с ч. 1 ст. 9 Закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Факт хозяйственной жизни в понимании ст. 3 Закона № 402-ФЗ – это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Следовательно, операцию по доставке товара до покупателя с привлечением стороннего перевозчика поставщику в данном случае необходимо оформить первичным учетным документом.

Обязательные реквизиты первичного учетного документа перечислены в ч. 2 ст. 9 Закона № 402-ФЗ.

При этом формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (за исключением организаций государственного сектора) (ч. 4 ст. 9 Закона № 402-ФЗ). С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, что справедливо и для ТТН по унифицированной форме № 1-Т, утвержденной постановлением Госкомстата РФ от 28.11.1997 № 78 (смотрите информацию Минфина России от 04.12.2012 № ПЗ-10/2012).

Вместе с тем отметим, что из Указаний по применению и заполнению ТТН, утвержденных постановлением Госкомстата РФ от 28.11.1997 № 78, следует, что она оформляется грузоотправителем при осуществлении перевозки товарно-материальных ценностей автомобильным транспортом с привлечением сторонней организации. ТТН выписывается в четырех экземплярах, один из которых передается грузополучателю для оприходования товарно-материальных ценностей.

Таким образом, полагаем, что поставщик-грузоотправитель в данном случае мог оформить операцию по доставке товаров до покупателя с привлечением стороннего перевозчика с помощью самостоятельно разработанной формы ТТН, удовлетворяющей требованиям ст. 9 Закона № 402-ФЗ, и передать один экземпляр покупателю-грузополучателю.

Наряду с этим следует учитывать, что в настоящее время обязательными к применению продолжают оставаться формы документов, установленные уполномоченными органами в соответствии и на основании федеральных законов, отличных от Закона № 402-ФЗ (например, кассовые документы) (смотрите информацию Минфина России от 04.12.2012 № ПЗ-10/2012).

Как следует из п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ “Устав автомобильного транспорта и городского наземного электрического транспорта” (далее – Закон № 259-ФЗ), п. 6 Правил перевозки грузов автомобильным транспортом (далее – Правила), утвержденных постановлением Правительства РФ от 15.04.2011 № 272, заключение договора перевозки груза подтверждается ТН, форма которой утверждена в качестве Приложения № 4 к Правилам (дополнительно смотрите также письма Минфина России от 06.09.2016 № 03-03-06/1/52112, от 06.11.2014 № 03-03-06/1/55918, от 30.04.2013 № 03-03-06/1/15213, от 23.04.2013 № 03-03-06/1/14014, от 28.01.2013 № 03-03-06/1/36).

Поскольку форма ТН утверждена в силу требований гражданского законодательства, она является обязательной к применению независимо от факта оформления каких-либо иных документов, в частности ТТН.

Следовательно, если поставщик заключает договор перевозки груза, то возникает необходимость оформления ТН, один из экземпляров которой подлежит передаче грузополучателю (п. 9 Правил), которым, как мы поняли, в данном случае выступает организация-покупатель (ст. 2 Закона № 259-ФЗ).

2. Согласно абзацу второму п. 1 ст. 172 НК РФ вычетам подлежат, если иное не установлено указанной статьей, только суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных той же статьей и при наличии соответствующих первичных документов.

Конкретный перечень таких первичных документов не установлен. Полагаем, что в общем случае наличия самостоятельно разработанной в соответствии со ст. 9 Закона № 402-ФЗ формы ТТН, являющейся первичным учетным документом, достаточно для того, чтобы требование, установленное абзацем вторым п. 1 ст. 172 НК РФ, считалось выполненным при принятии налогоплательщиком к вычету НДС по транспортным услугам.

Вместе с тем заметим, что вопрос правомерности применения организацией-покупателем вычета НДС по транспортным услугам в данном случае изначально является спорным. Так, например, специалисты финансового ведомства в отношении аналогичной рассматриваемой ситуации указали, что у покупателя, перечислившего поставщику товаров денежные средства на возмещение расходов по их доставке, оснований для вычета сумм НДС, исчисленных поставщиком товаров при получении этих денежных средств, не имеется (письмо Минфина России от 06.02.2013 № 03-07-11/2568, дополнительно смотрите письма Минфина России от 21.03.2013 № 03-07-09/8906, от 15.08.2012 № 03-07-11/299).

Наличие такого рода разъяснений указывает на то, что правомерность применения налогового вычета в отношении транспортных услуг организация-покупатель должна быть готова отстаивать в том числе в судебном порядке. Полагаем, что в суде будет решаться и вопрос достаточности ТТН как первичного учетного документа для реализации права на вычет НДС. Оценить перспективы такого разбирательства мы не можем. При этом мы не исключаем, что полученная от поставщика в данном случае ТТН будет признана надлежащим первичным учетным документом для применения вычета покупателем.

Что касается налога на прибыль организаций, то в силу требований п. 1 ст. 252 НК РФ любые затраты для признания их при расчете налогооблагаемой прибыли должны быть документально подтверждены. Конкретный перечень документов, которые бы подтверждали затраты организации-покупателя на доставку товаров в данном случае, не установлен. При этом определено, что под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Из ст. 313 НК РФ следует, что в качестве таковых выступают, в частности, первичные учетные документы.

В письме Минфина России от 19.08.2016 № 03-03-06/1/48738 также разъясняется, что при определении налоговой базы по налогу на прибыль организаций налогоплательщик может учитывать фактически осуществленные расходы, подтвержденные первичными документами, оформленными в соответствии с законодательством РФ о бухгалтерском учете.

Как уже отмечалось, полученная организацией в анализируемой ситуации ТТН отвечает требованиям, предъявляемым ст. 9 Закона № 402-ФЗ к первичным учетным документам, поэтому мы считаем, что она является надлежащим подтверждением затрат на доставку товаров до покупателя, которые он должен возместить поставщику, для целей налогообложения прибыли (смотрите также постановление Двадцатого арбитражного апелляционного суда от 17.05.2017 № 20АП-1277/17).

На наш взгляд, при наличии ТТН факт отсутствия у покупателя ТН не может препятствовать признанию им в налоговом учете затрат на возмещение поставщику понесенных расходов на перевозку товара. Так, например, специалисты ФНС России в письме от 21.03.2012 № ЕД-4-3/4681@ указали, что в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно будет наличия надлежащим образом оформленного одного из документов: либо ТН, либо ТТН. Аналогичная позиция изложена в письме Минфина России от 22.12.2011 № 03-03-10/123.

Вместе с тем, по нашему мнению, данное обстоятельство создает определенные налоговые риски для покупателя. Например, в письме Минфина России от 02.11.2015 № 03-03-06/1/63124 представлен следующий вывод: в случае наличия договора перевозки груза подтверждение затрат организации на перевозку груза осуществляется на основании ТН. В этой связи ему все же следует добиться получения одного экземпляра ТН. Это, в частности, будет способствовать исключению признания недействительности осуществленным им хозяйственных операций.

Ответ подготовил: Волкова Ольга, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Игнатьев Дмитрий, рецензент службы Правового консалтинга ГАРАНТ, кандидат экономических наук

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

Источник

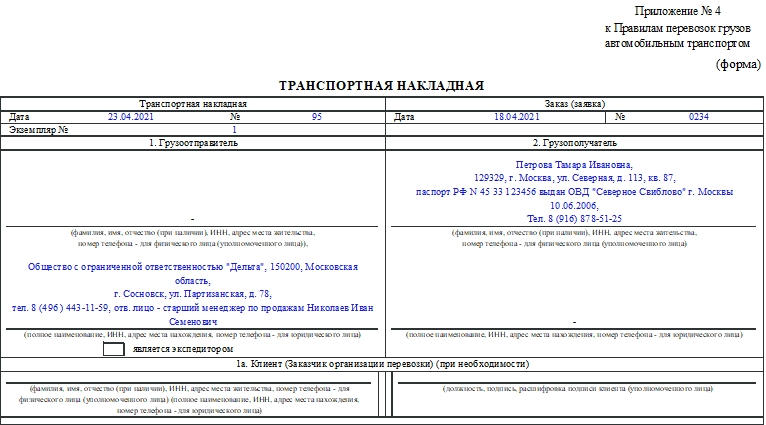

Транспортная накладная. Бланк и образец 2021 года

Если компания или физическое лицо выбирает способ доставки груза посредством сторонней компании-перевозчика, то оформляют транспортную накладную. Этот документ подтверждает, что был заключен договор транспортировки. К заполнению транспортной накладной предъявляются жесткие требования, поскольку документ в числе прочих необходим для получения вычета по НДС для некоторых предпринимателей и компаний. Расскажем, как правильно его заполнить.

ФАЙЛЫ

Скачать пустой бланк транспортной накладной .docСкачать образец транспортной накладной .doc

Законодательное регулирование

Правила перевозок груза автомобилем описаны в правительственном постановлении №272 от 15 апреля 2011 года (далее — Правила). Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

Общие сведения

Документ оформляет обычно грузоотправитель, если другое условие не прописано в договоре (п. 6 Правил). Нужно внимательно заполнять форму, указывать в ней правильные данные: точные адреса, регистрационные номера, наименования компаний, груза и т.д. Подписывать транспортную накладную должно только уполномоченное на это лицо. У него должна быть доверенность на право подписи таких бумаг. Если документ будет заполнен с недочетами, то налоговая может отказать в признании расходов на транспортировку и в вычете по НДС.

При внесении исправлений в бумагу они должны быть подтверждены подписями грузоотправителя, транспортировщика или доверенными лицами (п. 9 Правил).

На каждый автомобиль нужно оформлять свою накладную (п. 10 Правил).

К сведению! В настоящее время применяется также и товарно-транспортная накладная. В чем ее отличия от товарной накладной, можно прочитать в нашей статье.

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон.

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить.

- Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

- Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

- Информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

- Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

- Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

- Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

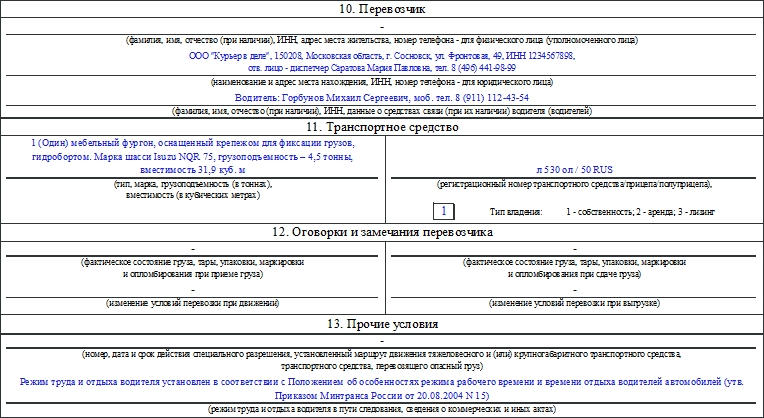

- Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

- Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д.

- Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

- Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

- Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

- Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

- Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

- Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено.

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза (п. 9 Правил). Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

Источник

С днём рождения, ТТН! Или всё о легитимности электронной товарно-транспортной накладной.

28 ноября форме товарно-транспортной накладной исполняется 22 года. В честь этого небольшого события эксперты сервиса Synerdocs решили написать отдельную статью и поставить жирную точку в вопросе, легитимно ли использовать электронную ТТН.

С 2017 года у российских компаний появилась возможность оформлять транспортную накладную в электронном виде и обмениваться ей с контрагентами через оператора электронного документооборота. Первое легитимное решение для передачи электронных транспортных накладных (далее – ЭТрН) предложил сервис Synerdocs. С момента его запуска по текущий день более 7 000 компаний сформировали ЭТрН в сервисе.

Постепенно очередь дошла и до товарно-транспортной накладной (далее – ТТН). В конце 2019 года оператор анонсировал расширение функционала бизнес-решения «ЭДО в грузоперевозках» и презентовал возможность обмена электронными ТТН (далее – ЭТТН). Насколько законно использовать решение и почему рынок все еще не отказался от ТТН? Давайте разбираться по порядку.

Краткий экскурс в историю использования ТТН, или Как всё начиналось

Прежде чем перейти к легитимности использования нового вида теперь уже электронного документа, хотела бы рассказать о практике применения товарно-транспортной накладной на рынке.

Форма ТТН введена Постановлением Госкомстата России N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление Госкомстата N 78) 28 ноября 1997 года. Именно сегодня этому событию исполняется 22 года.

Однако 25 июля 2011 году вступило в силу Постановление Правительства РФ от 15.04.2011 г. № 272 «Об утверждении правил перевозок грузов автомобильным транспортом». В Приложении 4 к Постановлению была приведена новая форма транспортной накладной (далее – ТН). Рынок встрепенулся, и многие компании, которые ранее оформляли ТТН и отдельно договор на перевозку, начали составлять и ТН. Теперь поставку сопровождает целый комплект – ТТН, ТН, товарная накладная, счет-фактура, договор на перевозку, доверенность на водителя, сертификаты качества и другие документы.

Как часто бывает, новый формат ввели, а старый отменить забыли. Не скажу, что практика применения двух транспортных документов полюбилась, но крепко прижилась.

Оформлять оба документа?

Процессы документооборота у компаний давно устоялись. Те, кто оформлял товарно-транспортную накладную, вдобавок составляют транспортную. И эта ситуация до сих пор широко распространена.

Некоторые участники рынка просили разъяснений у Министерства финансов и ФНС и получали их. Так, например, налоговые органы в письме от 21.03.2012 г. № ЕД-4-3/4681 заверили, что для подтверждения расходов на автомобильные перевозки необходим только один из двух документов. А если быть еще точнее, то достаточно транспортной накладной.

Однако на рынке есть компании, которые как работали с ТТН, так и продолжают. А для подтверждения намерений на перевозку представляют договоры либо готовят ТН и ТТН. Также есть отдельная категория организаций, использующих этот документ для отражения внутренних перемещений товара, где не нанимается сторонний транспорт. Здесь ТТН необходима для учета продукции на складах, и в целом такое решение оправданно.

В составлении обоих документов необходимости нет. Исключение – перевозка алкогольной продукции. Разъяснением Росалкогольрегулирования от 08.07.2011 г. сообщается, что транспортная накладная не является сопроводительным документом, удостоверяющим легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, и компании обязаны составлять именно ТТН по форме 1-Т.

Итого: оформлять оба документа для подтверждения грузоперевозки не обязательно, если, конечно, это не касается алкоголя. Можно использовать либо ТН, либо ТТН. Однако, бухгалтер бухгалтеру рознь и против этого не пойдешь.

Из чего состоит решение по обмену ЭТТН?

В Synerdocs ЭТТН реализована в формате XML и по аналогии со счетами-фактурами в электронном виде имеет титулы:

— «Грузоотправитель»,

— «Отпуск груза разрешил»,

— «Главных бухгалтер»,

— «Отпуск груза произвел»;

— «Отпуск груза и доставка водителем»,

— «Подтверждение принятия груза»,

— «Подтверждение сдачи груза водителем».

На практике руководство компании наделяет полномочиями на подписание документов сотрудников склада, то есть фактически формируется один титул. Возможность указания дополнительных трех видится опциональной. Таким образом, рабочими остаются четыре титула (см. Схему 1).

Схема 1. Подписание ЭТТН с участием водителя

В случаях использования ТТН при оформлении внутренних перевозок с привлечением собственных перевозчиков подтверждать отпуск и сдачу груза водителям не требуется. Тогда из схемы их титулы выпадают (см. Схему 2).

Схема 2. Подписание ЭТТН без участия водителя

Стоит уточнить, что участники документооборота могут использовать как квалифицированные, так и простые электронные подписи, а водители подписывают документы с использованием чат-бота в Viber или с помощью SMS.

Что там насчёт легитимности ЭТТН?

Пока одни компании считают дни до того момента, когда государство законодательно урегулирует применение транспортных документов в электронном виде, вторые ожидают внесения правок в Постановление Правительства N 272, а третьи надеются на появление сервисов, способных в один момент сосредоточить в себе функции, контролирующие рынок грузоперевозок, и не важно, что это происходит лишь «на бумаге», есть такие участники рынка, которые не верят в «сверхспособности» законодателей и активно используют решения операторов ЭДО. И это не идёт в разрез с требованиями регуляторов, так как законодательно уже разрешено переводить транспортные документы в электронный вид.

В таблице приведу список нормативно-правовых актов и основных моментов, о которых нужно знать, прежде чем переводить тот или иной документ в электронный вид.

НПА | Что нужно знать? |

|---|---|

Статья 785 ГК РФ | Статья кодекса утверждает: «Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом)» |

Постановление Правительства РФ от 15.04.2011 года №272 «Об утверждении Правил перевозок грузов автомобильным транспортом» | Пункт 6 постановления в свою очередь регламентирует: «Заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по форме согласно приложению N 4 (далее — транспортная накладная)». Соответственно, компании могут использовать ТН по утвержденной форме. Однако, если договором предусмотрено составление иных документов, то они имеют место быть. |

Федеральный закон № 149-ФЗ «Об информации, информационных технологиях | НПА в целом дает определение: «Электронный документ – документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием ЭВМ, а также для передачи по ИТС или обработки в ИС». |

Федеральный закон № 63 «Об электронной подписи» от 06.04.11 года (ч.1 ст.5) | Регулирует область применения электронной подписи. Утверждает требования к нормативной поддержке использования неквалифицированной ЭП и простой ЭП: «Видами электронных подписей, отношения в области использования которых регулируются настоящим Федеральным законом, являются простая электронная подпись и усиленная электронная подпись». |

Федеральный закон № 402-ФЗ «О бухгалтерском учете» п. 5 ст. 9 от 6.12.2011 г. | Разрешает оформлять ПУД в электронном виде, а, следовательно, обосновывает легитимность использования ЭТрН. Цитирую: «Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью». |

Форма ТТН 1-Т утверждена Постановлением Госкомстата РФ от 28.11.1997 года N 78 | Утверждает форму ТН, порядок организации перевозки различных видов грузов автомобилями, обеспечения сохранности товаров, транспорта и контейнеров, а также условия транспортировки и предоставления транспортных средств для такой перевозки. |

Разъяснения ФНС по вопросу использования ЭТрН и ЭТТН в письме ЕД-4-15/5364@ от 23.03.2017 г. | Компании, которые планируют использовать в своей деятельности ЭТрН и ЭТТН, формируют запросы в ФНС. Случаев отказа приема документов, составленных в электронном виде составлено не было. |

Письмо Минфина России от 05.04.2019 года №03-03-06/1/24116 «О документальном подтверждении расходов для целей налогообложения прибыли» | В целях налогообложения прибыли организация может подтвердить свои расходы ПУД, которые составлены в электронной форме. Такие документы могут быть подписаны любым видом электронной подписи, в том числе простой или усиленной неквалифицированной. |

Перевозка груза – это хозяйственная операция, а каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Следовательно, ТН и ТТН это первичные учетные документы, которые не запрещается составлять в электронном виде и подписывать любым видом электронной подписи.

Как представить в налоговую и суды?

ЭТТН реализована в формате XML. Как и любой другой документ в XML, у ЭТТН печатная форма, которую можно представить в ФНС.

Если необходимо подготовиться к налоговым проверкам, то достаточно выгрузить документацию из сервиса. При этом, документы будут иметь отметки о том, что он был передан через сервис обмена Synerdocs и подписан электронными подписями. Далее необходимо заверить ЭТТН собственноручной подписью и печатью вашей организации, проставить пресловутое «Копия верна» и представить по месту требования.

С судами ситуация аналогичная.

***

Таким образом, какой из документов оформлять – ТН или ТТН – зависит от того, как привыкла работать компания. Тем не менее, и ту и другую накладные теперь можно составлять в электронном виде и подписывать электронной подписью. Законодательство на стороне пользователей.

Бизнес уже сегодня экономит благодаря переходу на электронные транспортные документы. Компании начинают забывать об исправлениях, долгой доставке, расходах на бумагу. Взаиморасчеты между заказчиками и исполнителями перевозки значительно ускоряются, а некоторые организуют электронные очереди на основании данных в структурированном документе.

Хотите знать об ЭТТН больше? Следите за новыми статьями экспертов на сайте Synerdocs

Источник