Можно ли использовать счет 16 без 15

Содержание статьи

Возможен ли учет ТМЦ с применением счета 16?

Здравствуйте! У меня такой вопрос: возможен ли учет ТМЦ без применения счета 15, но с применением счета 16. В учетной политике прописано следующее: «Учет заготовления и приобретения материальных ценностей ведется по учетной стоимости с использованием счета 16 «Отклонение в стоимости материалов». Также еще написано в учетной политике: «Поступившие от поставщика материалы приходуются на счет 10 «Материалы» по учетной стоимости. Отклонения стоимости материалов по счету поставщика от учетной стоимости, а также расходы по заготовлению материалов отражаются по счету 16 »Отклонение в стоимости материалов». Помогите пожалуйста!!! Какие проводки при этом делаются, когда есть отклонения учетной стоимости от фактической? | |

Добрый день Цитата (Кристиночка1989):! У меня такой вопрос: возможен ли учет ТМЦ без применения счета 15, но с применением счета 16. В учетной политике прописано следующее: «Учет заготовления и приобретения материальных ценностей ведется по учетной стоимости с использованием счета 16 «Отклонение в стоимости материалов». Также еще написано в учетной политике: «Поступившие от поставщика материалы приходуются на счет 10 «Материалы» по учетной стоимости. Отклонения стоимости материалов по счету поставщика от учетной стоимости, а также расходы по заготовлению материалов отражаются по счету 16 »Отклонение в стоимости материалов». Помогите пожалуйста!!! Какие проводки при этом делаются, когда есть отклонения учетной стоимости от фактической? Можете. Инструкция по применению плана счетов: Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте. Дт 10 Кт 60 — по учетной цене Дт 16 Кт 60 — отклонение в стоимости материалов Дт 16 Кт 60 — транспортные расходы Дт 16 Кт 25 — складские расходы Дт 20 Кт 10 — фактическое списание материалов в про-во Дт 20 Кт 16 — списаны отклонения | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

Цитата (Кристиночка1989):Какие проводки при этом делаются, когда есть отклонения учетной стоимости от фактической? Здравствуйте. Сначала затраты на приобретение и заготовление материалов нужно собрать на счете 15. А уж потом зафиксировать отклонения на счете 16 Инструкция к плану счетов (счета 10, 15, 16). | |

cima, спасибо) потому что в учетной политике про счет 15 ничего не сказано, вот я и призадумалась, как поступать) | |

Цитата (Кристиночка1989):отому что в учетной политике про счет 15 ничего не сказано, вот я и призадумалась, как поступать) Потому что можно учитывать отклонения в стоимости материалов на счете 16 без использования счета 15. Счет 15, в моем понимании, используется в случаях, когда право собственности на товар перешло, но товар находится еще в пути, т.е. не оприходован на склад. План счетов: Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути. | |

а если фактические затраты меньше учетной стоимости, то получается экономия. Тогда проводка 16/60 на сумму отклонений фактической стоимости от учетной (экономия) сторнируется или нет? cima, а если фактические затраты меньше учетной стоимости, то получается экономия. Тогда проводка 16/60 на сумму отклонений фактической стоимости от учетной (экономия) сторнируется или нет? | |

Сдайте электронную отчетность во все контролирующие органы через интернет | |

Добрый день Цитата (Кристиночка1989):а если фактические затраты меньше учетной стоимости, то получается экономия. Тогда проводка 16/60 на сумму отклонений фактической стоимости от учетной (экономия) сторнируется или нет? Должна сторнироваться проводка Дт «Затратные счет — 20, 25 Кт 16 — куда Вы списали материалы по учетным ценам. | |

Цитата (cima):Потому что можно учитывать отклонения в стоимости материалов на счете 16 без использования счета 15. А с чего вы сделали такой вывод ? Обоснуйте его. 16 счет -отклонения используется в организации, когда применяется счет 15. | |

Цитата (Важный бух):А с чего вы сделали такой вывод ? Обоснуйте его. 16 счет -отклонения используется в организации, когда применяется счет 15. Если у меня нет материалов в пути, то зачем его использовать. Еще раз план счетов : Цитата (cima):Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути. | |

Цитата (cima):Если у меня нет материалов в пути, то зачем его использовать. Еще раз план счетов : Я знаю план счетов. Но 15 16 счета применяют в купе. По отдельности они не работают. | |

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе | |

Цитата (Важный бух):Я знаю план счетов. Но 15 16 счета применяют в купе. По отдельности они не работают. С чего Вы сделали такой вывод Я вам даю цитату из Плана счетов — для чего применяется счет 15 — для материалов в пути. Почему компания должна применять счет 15, если у нее нет материалов | |

Цитата (cima):Я вам даю цитату из Плана счетов — для чего применяется счет 15 — для материалов в пути. Почему компания должна применять счет 15, если у нее нет материалов Не только для этого. И смысла в 16 счете без применения 15 счета нет никакого. | |

Цитата (Важный бух):Не только для этого. Я и не говорил, что он используется только для этого. Цитата (Важный бух):И смысла в 16 счете без применения 15 счета нет никакого. Это опять Ваши домыслы. Свои рассуждения я подкрепил бухгалтерскими проводками, которые полностью раскрывают экономический смысл учета приобретения материалов по учетным ценам. | |

Цитата (cima):Свои рассуждения я подкрепил бухгалтерскими проводками Не убедили. | |

За что отвечает бухгалтер Директор требует понятный отчет по деньгам и ругает за пропущенные платежи? | |

Цитата (Важный бух):Не убедили. Не было цели | |

cima, у нас в учетной политике прописано, что учет материалов ведется на счете 10 с использованием счета 16 и без применения счета 15 | |

Цитата (Кристиночка1989):у нас в учетной политике прописано, что учет материалов ведется на счете 10 с использованием счета 16 и без применения счета 15 И не только у Вас | |

Источник

15 и 16 счет

Предприятие может товары и материалы учитывать по учетным ценам, с применением счета 15.

Учетные цены устанавливаются предприятием самостоятельно (это могут быть фактические цены поставщика, цены активов предыдущего периода). Выбранный метод определения учетных цен должно быть закреплено в учетной политике.

Счет 15 называется «Заготовление и приобретение материальных ценностей»

По дебету данного счета отражается фактическая себестоимость товаров и материалов, транспортные расходы, консультационные расходы.(с кредита счетов 60,76,70,69). А по кредиту учетные цены с корреспонденцией счета 10.А на 10 счете материалы учитываются по учетным ценам.

На счете 15 могут учитываться такие операции как:

- -Приобретение товаров

- -Приобретение материалов

- -Приобретение оборудования требующего монтажа.

- -Приобретение животных на выращивание и на откорме.

В конце месяца разница между дебетовым и кредитовым оборотом по счету 15 списывается на счет 16.

Отражение фактической себестоимости по приобретение материалов и списание разницы.

- Дебет 10 Кредит 15-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60- Отражение фактической стоимости материалов, товаров по документам поставщика.

- Дебет 15 Кредит 60-Отражены транспортные расходы по приобретению товаров, материалов

- Дебет 15 Кредит 76-Консультационные затраты по приобретению материалов.

- Дебет 16 Кредит 15-Списание перерасхода(если фактическая стоимость оказалось выше чем учетная стоимость).

- Дебет 15 Кредит 16-Списание превышение учетной стоимости над фактической стоимостью материалов (экономия)

Рассмотрим пример 1 (когда перерасход):

АО «Тредакс» Купила кирпичи по цене 100 рублей в количестве 10 штук (учетная цена 90 рублей за единицу). Стоимость доставки составило 1500 рублей. Консультационные услуги составили 5000 рублей. Списан кирпич на производство 5 шт.

Решение:

- Дебет 10 Кредит 15-900 рублей (90*10)-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60-1000 рублей(10*100)- Фактическая стоимость приобретенных материалов.

- Дебет 15 Кредит 60-1500 рублей -Отражен стоимость доставки.

- Дебет 15 Кредит 76-5000 рублей- Отражены консультационные услуги по приобретению материалов.

- Дебет 20 Кредит 10-450 рублей (5*90)-Списан кирпич на производство.(списывается по учетной цене так как кирпич на 10 счете по учетной цене отражается)

- Дебет 16 Кредит 15-6600 рублей (1000+1500+5000-900)-В конце месяца списана разница на счет 16(подробнее о счете 16 ниже).

Смотрите Рисунок 1(схемы счетов, «самолет»)

Рассмотрим пример 2 (когда экономия):

АО «Тредакс» Купила кирпичи по цене 100 рублей в количестве 10 штук (учетная цена 1000 рублей за единицу). Стоимость доставки составило 1500 рублей. Консультационные услуги составили 5000 рублей. Списан кирпич на производство 5 шт.

Решение:

- Дебет 10 Кредит 15-10000 рублей (1000*10)-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60-1000 рублей(10*100)- Фактическая стоимость приобретенных материалов.

- Дебет 15 Кредит 60-1500 рублей -Отражен стоимость доставки.

- Дебет 15 Кредит 76-5000 рублей- Отражены консультационные услуги по приобретению материалов.

- Дебет 20 Кредит 10-5000 рублей (5*1000)-Списан кирпич на производство.(списывается по учетной цене так как кирпич на 10 счете по учетной цене отражается)

- Дебет 15 Кредит 16 -2500 рублей (10000-1000-1500-5000)-Списана экономия учетная цена превышает фактическую себестоимость (подробнее о счете 16 ниже).

Если вы затрудняетесь с написанием проводки 15 счете и 16 счета в дебит или кредит, то очень просто смотрим оборот по счете 15, если дебетовый оборот выше чем кредитовый то находим разницу и записываем проводку Дебет 16 кредит 15, Если наоборот Кредитовый больше чем дебетовый то записываем разницу в дебет 15 Кредит 16. Или простыми словами то счет 15 нужно закрыть, если для закрытия нужно в дебет вписать разницу то проводка будет Дебет 15 Кредит 16, если для закрытия нужно в кредит записать сумму разницы то проводка будет Дебет 16 Кредит 15

Рисунок 2(схемы счетов).

Списание 16 счета

Счет 16 называется «Отклонение в стоимости материальных ценностей», на этом счете собираются отклонения фактической ценой и учетной ценой. Два варинта остатка может быть на счете 16:

-Сальдо дебетовое(перерасход)

Рисунок 3

В балансе Дебетовое сальдо по счету 16 суммируется к статье ЗАПАСЫ

-Сальдо кредитовое(экономия)

Рисунок 4.

В балансе Кредитовое Сальдо вычитается по статье ЗАПАСЫ

Если сальдо дебетовое по счету 16 то 16 счет списывается так:

Дебет 20,44,23,26 Кредит 16 Сумма(Расчет суммы формула ниже)-Списано перерасход на те счета куда списались материалы по учетным ценам.

Формула расчета суммы списания:

(Дебетовое сальдо по счету 16+Дебетовый оборот по счету 16)/(Дебетовое сальдо по счету 10+Дебетовый оборот по счету 10)=Коэффициент, Этот коэффициент нужно умножить на сумму проводки дебет 20 Кредит 10 (Сумма* коэффициент).

Пример (воспользуемся предыдущим примером 1).

АО «Тредакс» Купила кирпичи по цене 100 рублей в количестве 10 штук (учетная цена 90 рублей за единицу). Стоимость доставки составило 1500 рублей. Консультационные услуги составили 5000 рублей. Списан кирпич на производство 5 шт.Сальдо на начало по счету Дт 10-2500, по счету 16Дт 3500

Решение:

- Дебет 10 Кредит 15-900 рублей (90*10)-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60-1000 рублей(10*100)- Фактическая стоимость приобретенных материалов.

- Дебет 15 Кредит 60-1500 рублей -Отражен стоимость доставки.

- Дебет 15 Кредит 76-5000 рублей- Отражены консультационные услуги по приобретению материалов.

- Дебет 20 Кредит 10-450 рублей (5*90)-Списан кирпич на производство.(списывается по учетной цене так как кирпич на 10 счете по учетной цене отражается)

- Дебет 16 Кредит 15-6600 рублей (1000+1500+5000-900)-В конце месяца списана разница на счет 16

Формула: (3500+6600)/2500+900)=2,97

7) Дебет 20 Кредит 16-1337 рублей (2,97*450)-В конце месяца списаны отклонения на счет 20.

Рисунок 5

Если сальдо Кредитовое по счету 16 то 16 счет списывается так:

Дебет 20,44,23,26 Кредит 16 -Сумма(с минусом )(Расчет суммы формула ниже)-Списано Экономия, данная проводка называется сторно так как она идет минусом.

Формула расчета (Кредитовое сальдо по счету 16+Кредитовый оборот по счету 16)/ /(Дебетовое сальдо по счету 10+Дебетовый оборот по счету 10)=Коэффициент, Этот коэффициент нужно умножить на сумму проводки дебет 20 Кредит 10 (Сумма* коэффициент).

Пример (воспользуемся предыдущим примером 2).

АО «Тредакс» Купила кирпичи по цене 100 рублей в количестве 10 штук (учетная цена 1000 рублей за единицу). Стоимость доставки составило 1500 рублей. Консультационные услуги составили 5000 рублей. Списан кирпич на производство 5 шт.

Сальдо на начало по счету Дт 10-10000, по счету Кредит 16 3500 .

Решение:

- Дебет 10 Кредит 15-10000 рублей (1000*10)-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60-1000 рублей(10*100)- Фактическая стоимость приобретенных материалов.

- Дебет 15 Кредит 60-1500 рублей -Отражен стоимость доставки.

- Дебет 15 Кредит 76-5000 рублей- Отражены консультационные услуги по приобретению материалов.

- Дебет 20 Кредит 10-5000 рублей (5*1000)-Списан кирпич на производство.(списывается по учетной цене так как кирпич на 10 счете по учетной цене отражается)

- Дебет 15 Кредит 16 -2500 рублей (10000-1000-1500-5000)-Списана экономия учетная цена превышает фактическую себестоимость (подробнее о счете 16 ниже).

Формула расчета суммы экономии (для сторно проводку)=(3500+2500)/(10000+10000)=0,3 коэффициент.

7)Дебет 20 Кредит 16-1500 рублей (5000*0,3)(С минусом)-Списано экономия сторнировано счет 20.

Рисунок 6

Источник

Учет с использованием 15 и 16 счета в 1С: Бухгалтерии предприятия ред. 3.0

Опубликовано 13.11.2020 16:56 Автор: Administrator Просмотров: 3419

Учет товарно-материальных ценностей может вестись организацией несколькими способами: на счетах 10, 41 по фактической стоимости из документов поставщика; либо же на счетах 15 и 16 по учетной стоимости, неизменной в течении периода, отклонение от которой в дальнейшем подлежит пересчету. Эти моменты определяются в учетной политике организации. Сразу отметим, что в программе 1С: Бухгалтерия предприятия 3.0 учет материалов ведется по фактической стоимости и использование счетов 15 и 16 не предусмотрено. Однако если данный вопрос имеется и использование этих счетов закреплено в учетной политике организации, посмотрим, как можно реализовать в типовой программе такой учет.

Для начала при использовании 15 и 16 счетов надо определиться, что считать учетной ценой. Это может быть:

• плановая цена;

• договорная стоимость;

• фактическая себестоимость ТМЦ, исходя из данных предыдущего периода;

• средняя цена номенклатурной группы и т.п.

Данные счета чаще используются при поступлении импортных товаров, когда процесс приобретения длителен по времени, затраты на приобретение и стоимость фактическую сразу определить не представляется возможным.

С порядком учета на счетах 15 — «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» можно ознакомиться в Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности.

Рассмотрим примеры с использованием счетов 15 и 16 в программе 1С: Бухгалтерия предприятия, ред. 3.0 более наглядно.

Забегая вперед, сразу скажем, что любому пользователю хотелось бы, чтобы при заполнении документа счета учета подставлялись автоматически. Поэтому определим задачу — «Настроить авто заполнение счетов для материалов, учитываемых на счете 15 — «Заготовление и приобретение МЦ».

Разобьем наши вопросы на несколько частей:

• настройка справочника материалы;

• настройка счета 15 и 16 в плане счетов;

• отражение поступления материалов на счет 15;

• определение фактической стоимости и отклонения.

Рассмотрим использование счетов 15 и 16, а также формирование стоимости товарно-материальны ценностей (далее ТМЦ) на примере.

Все затраты, формирующие стоимость ТМЦ (по документам поставщиков), отражаются по дебету счета 15. А при фактическом поступлении их в организацию, по дебету счета 10 по учетной (плановой) цене.

Пример. Поставщик ООО «101 Siding» поставил материал — «Утеплитель Пеноплэкс XPS Комфорт 50 мм» в количестве 50 штук. Стоимость по документам поставщика 860 руб. за штуку. Общая сума по документу составила 43000 руб. Учетная (плановая цена) на этот материал определена в размере 900 руб. за штуку. Расходы по доставке материала составили 3000 руб.

Эти операции отражаются проводками:

В ситуации, когда плановая (учетная) цена больше фактической, отражается такая же проводка, но сторно (красным).*

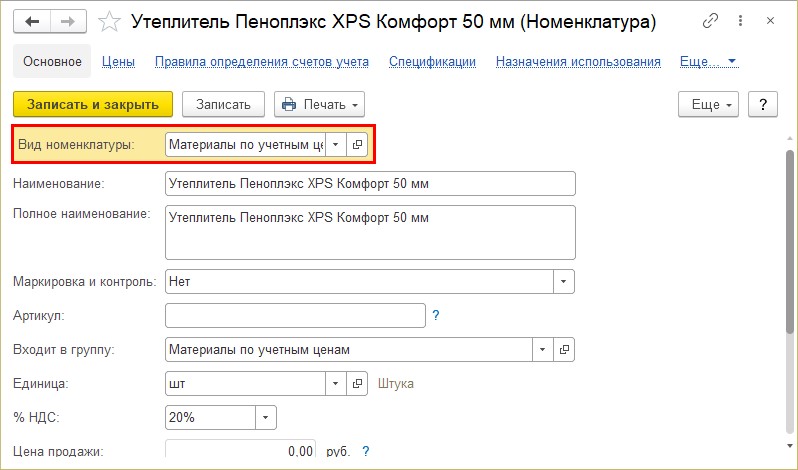

Настройка справочника «Номенклатура»

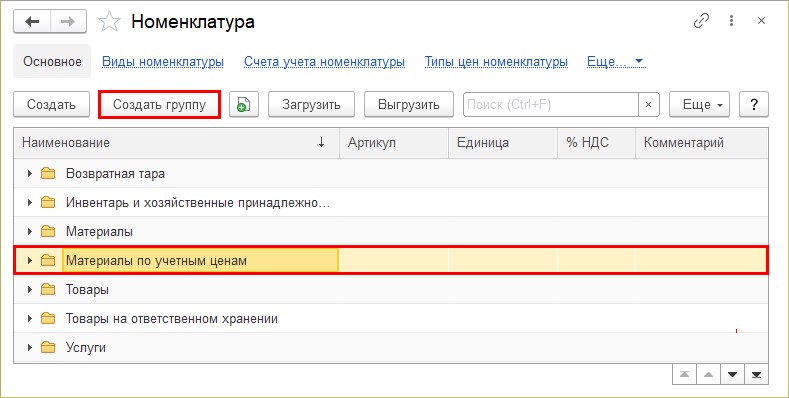

Шаг 1. В справочнике «Номенклатура» раздела «Справочники» создайте новую группу по кнопке «Создать группа» — «Материалы по учетным ценам». Для удобства в ней мы будем хранить наименования материалов, учет которых ведется на счете 15.

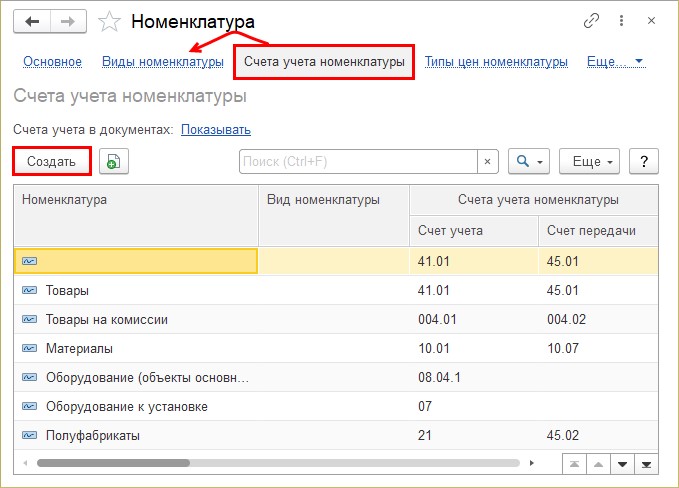

Шаг 2. Перейдите по гиперссылке «Счета учета номенклатуры». Здесь можно закрепить счет учета для каждого вида номенклатуры и группы.

«Вид номенклатуры» можно предварительно создать, дополнив в справочнике «Виды номенклатуры», или внести его непосредственно при настройке счетов учета номенклатуры.

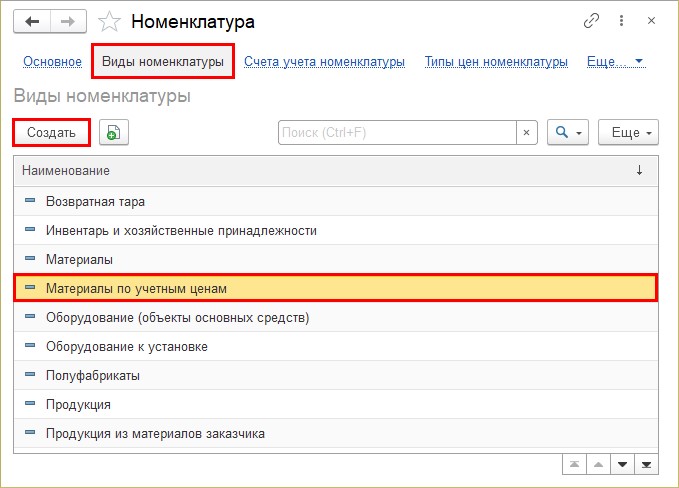

Шаг 3. Для создания вида номенклатуры нажмите «Создать» в советующем справочнике (гиперссылка «Виды номенклатуры») и внесите название элемента.

Это же можно выполнить в окне заполнения счета учета — поле «Вид номенклатуры» и добавить новый элемент.

Указав вид номенклатуры в карточке материала и закрепив за ним нужный счет учета (счет 15), он автоматически будет указываться в документах.

Шаг 4. В карточке «Счет учета номенклатуры» закрепляем:

• вид номенклатуры — «Материалы по учетным ценам»;

• номенклатура» — это папка-группа, которою мы ранее создали в справочнике «Номенклатура»;

• счет учета 15 — счет для автоматической подстановки для элементов справочника, у которых указан заданный вид номенклатуры, и они принадлежат к указанной группе номенклатуры.

Шаг 5. Сохраните настройку — «Записать и закрыть». В справочнике «Счета номенклатуры» появится новая запись.

Шаг 6. Создайте новый элемент справочника «Номенклатура», в папке «Материал по учетным ценам» — кнопка «Создать».

Значение «Вид номенклатуры» укажем «Материалы по учетным ценам». Именно за этим видом мы закрепили счет учета 15.

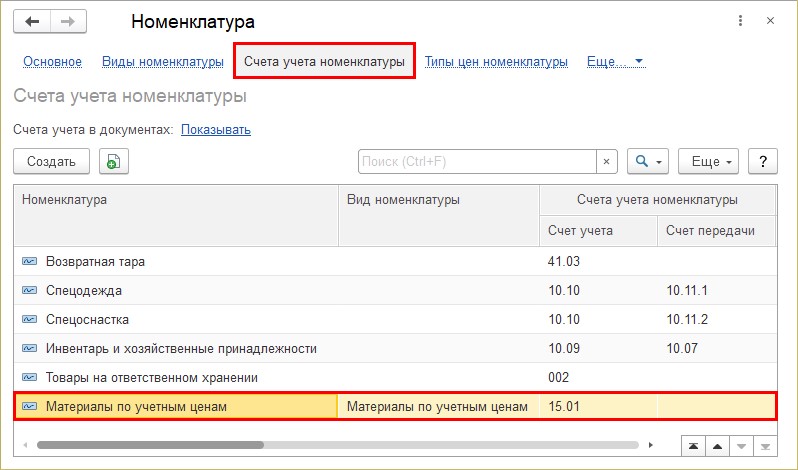

Проверим настройку.

Шаг 7. Перейдите по гиперссылке «Правила определения счетов учета». Мы видим, что для нового элемента установлен счет учета 15.

Так, все элементы группы «Материалы по учетным ценам» и у которых указан вид номенклатуры «Материалы по учетным ценам» будут учитываться на счете 15.

Посмотрим настройку этого счета в плане счетов.

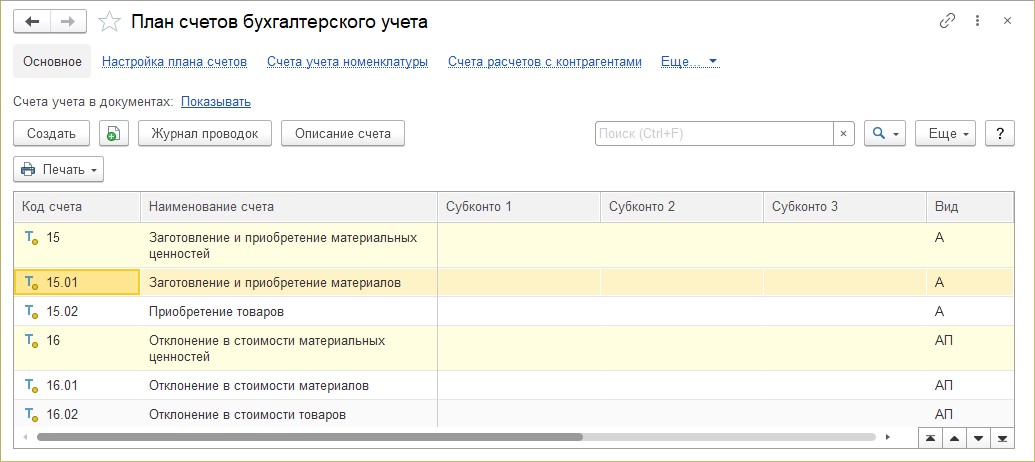

Настройка счета 15 и 16 в плане счетов

Шаг 1. Откройте план счетов в разделе «Главное» — «План счетов». Из таблицы видно, что у счета не определены субконто.

Для учета материалов в разрезе наименований нам надо указать субконто «Материалы» для данного счета.

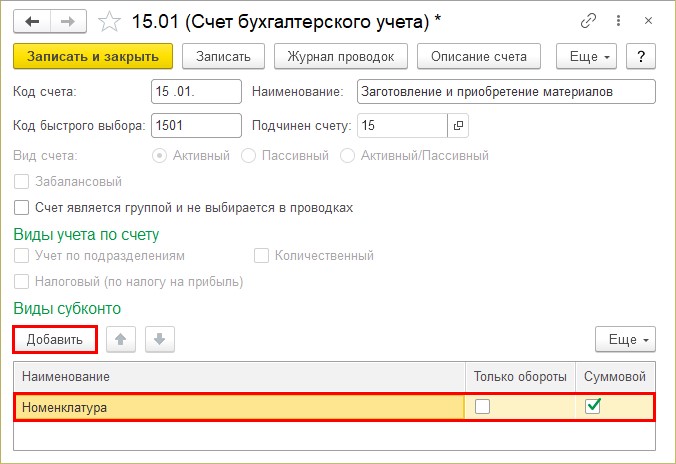

Шаг 2. Откройте карточку счета 15.01 «Заготовление и приобретение материалов» и добавьте субконто «Номенклатура». При необходимости учета, можно добавить и другие субконто, например, место хранения.

При проведении документов с использованием того счета и формировании операций будет запрашиваться номенклатура.

Отражение в учете фактической стоимости МЦ на счете 15 (дебет счета 15)

Отразим первую проводку нашего примера:

Приняты к учету материалы по документам поставщика ООО «101 Siding». Утеплитель Пеноплэкс XPS Комфорт 50 мм по цене 860 руб., в количестве 50 штук на сумму 43000 руб.: Дт 15 Кт 60

Шаг 1. Создайте и заполните документ «Поступление (акты, накладные)» в разделе «Покупки».

При заполнении табличной части обратите внимание, у нас автоматически определился счет 15.01. Т.е. наш материал учтен на счете 15.

Шаг 2. Нажмите кнопку «Показать проводки и другие движения документа».

Сформирована проводка — Дт 15.01 Кт 60.01.

По счету 15.01 мы видим сумму по документу поставщика по конкретному материалу. Если детализация не нужна, то субконто можно не указывать.

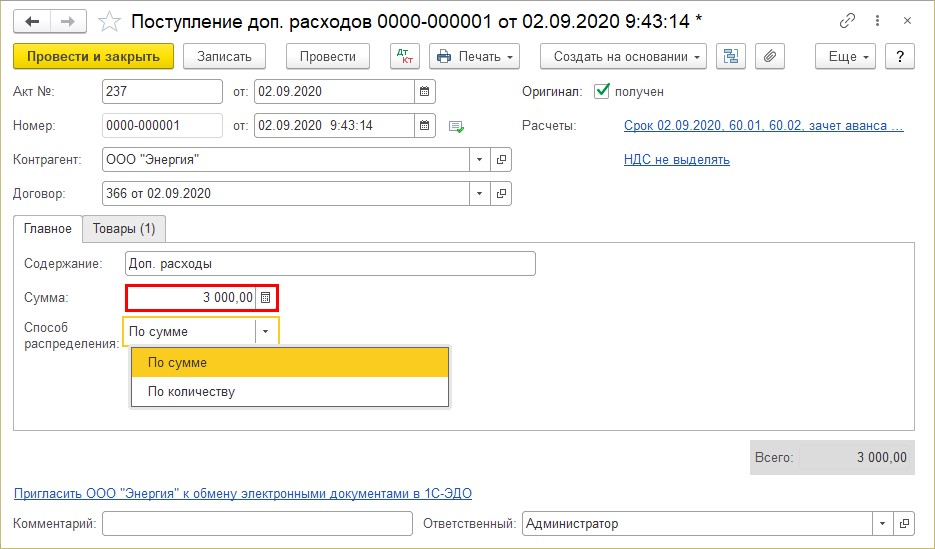

Отразим дополнительные расходы по приобретению материалов: услуги по доставке материалов составили 3000 руб., согласно счета ООО «Энергия».

Шаг 3. Из документа «Поступление товаров (накладная)» или, выделив его в журнале документов по поступлению, нажмите кнопку «Создать на основании» и выберите «Поступление доп. расходов».

Шаг 4. Заполните шапку документа (дата и номер документа, контрагента и договор) и укажите сумму расходов и способ распределения.

На закладке «Товары» отображается список ТМЦ, по которым распределяется сумма дополнительных расходов.

В нашем случае он представлен одной строкой — «Утеплитель Пеноплэкс XPS Комфорт 50 мм». Если в списке документа поступления несколько строк, то сумма расходов распределяется между ними указанным способом — по количеству или по сумме.

Шаг 5. Проведите документ и сформируйте отчет о проводках — кнопка «Дт Кт» в верхней части документа. На счете 15.01 отражены дополнительные расходы по доставке материала, увеличивающие его стоимость.

Шаг 6. Сформируйте оборотно-сальдовую ведомость по счету 15.01 в разделе «Отчеты». На счете 15.01 собраны фактически расходы по приобретению материала. В нашем примере они состоят:

• из стоимости приобретения (по документам поставщика) — 43000 руб.;

• суммы дополнительных расходов (по доставке) — 3000 руб.

Щелкните дважды на сумме и откроется «карточка счета», где видны суммы наших операций и проводки.

Двойной щелчок на сумме в карточке счета и откроется первичный документ, которым введена та сумма.

Далее, по факту поступления материалов от поставщика, в программе они отражаются по учетной (плановой цене).

Отражение материалов по учетной цене (кредит счета 15) и отклонения их стоимости (счет 16)

Материалы по учетной цене приходуются проводкой: Дт 10 Кт 15

В нашем примере учетная цена материала определена 900 руб. за единицу.

Далее нам нужно отразить отклонение от фактической цены от учетной.

Так как в программе не предусмотрено документов, формирующие такие проводки мы создадим «Типовую операцию» и настроим ее под нашу корреспонденцию счетов.

Создание типовой операции для счета 15 и 16

Типовая операция — это аналог документа «Операция, введенная вручную», только по заранее определенному шаблону проводок. Не будет ошибкой, если эти проводки ввести с помощью документа «Операции, введенной вручную». Их можно копировать, изменяя данные.

Типовая операция позволяет пользователю ввести данные, используя заложенный шаблон. Рассмотрим, как это сделать.

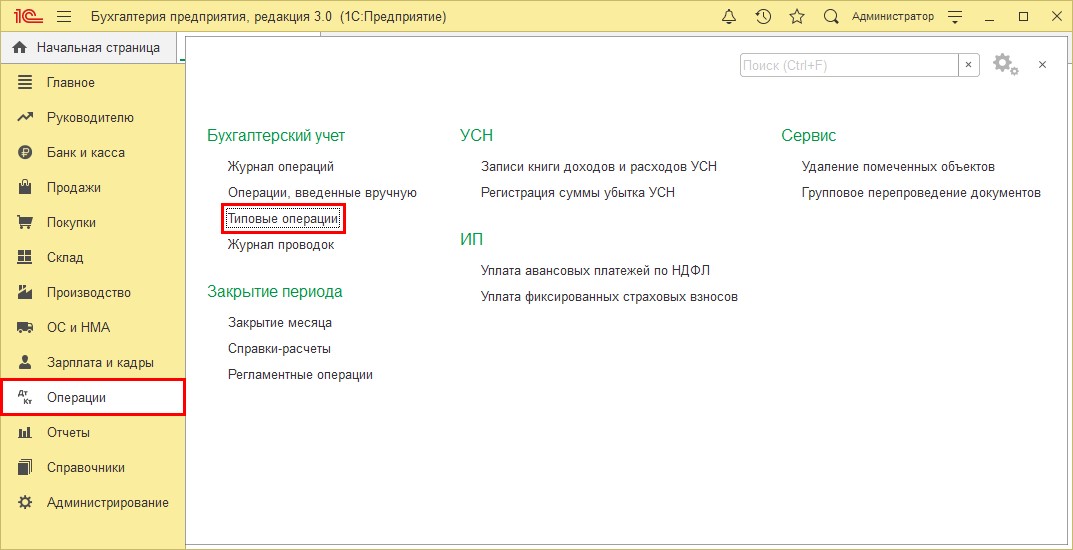

Шаг 1. Перейдите в раздел «Операции» — «Типовые операции».

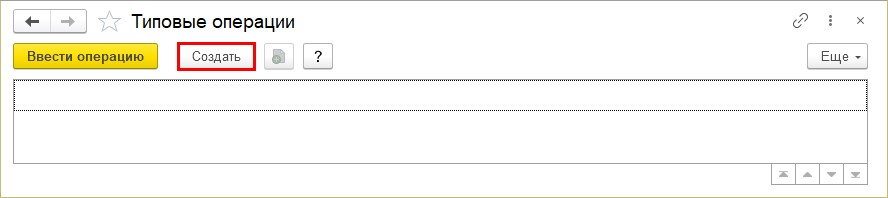

Шаг 2. Нажмите «Создать».

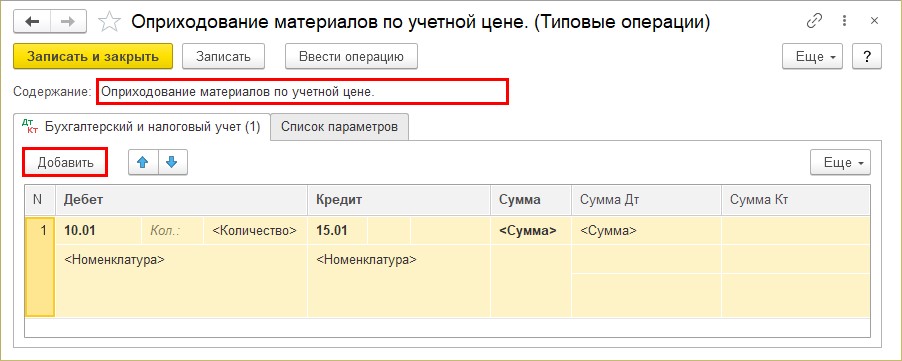

Шаг 3. Произвольно укажите содержание операции. Например, «Оприходование материалов по учетной цене». С помощью кнопки «Добавить» укажите дебет и кредит проводки. Поля субконто и другие необходимые данные подставятся автоматически в зависимости от указанного счета.

При вводе счетов типовой операции в ячейке «Количество» укажите, что будет вводится значение, установив переключатель в указанное положение.

И, раз мы уже перешли в журнал с типовыми операциями, создадим операции:

— отражения отклонения фактической стоимости от учетной — Дт 16 Кт 15.

— по списанию отклонения фактической стоимости от учетной — Дт 26 (или другой счет затрат, принятый в учетной политике) Кт 16

Таким образом мы создали три шаблона типовых операций.

Для ввода типовой операции выделите ее и нажмите «Ввести операцию».

Отразим типовые операции согласно примера.

Ввод операций по шаблону «Типовая операция»

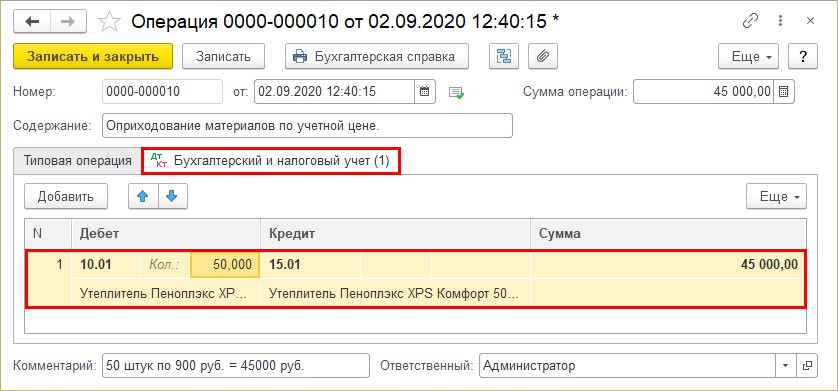

Шаг 4. Нажмите кнопку «Ввести операцию» и нажмите «Заполнить».

Данные о номенклатуре, количество, сумму можно не заполнять, если у вас много наименований. В результате просто сформируется шаблон типовой операции, который заполняется данными вручную. Этих полей не было бы, если бы мы не указали субконто счета 15 «Номенклатура». Потому пользователь сам решает, нужен ли учет разрезе материалов или достаточно вести учет общими суммами.

Шаг 5. Перейдите на закладку «Бухгалтерский и налоговый учет». Из шаблона сформировалась проводка. Количество 50 у счета 10.01 устанавливается вручную, остальное заполнилось автоматически.

Сохраните операцию. Аналогично введем следующие операции.

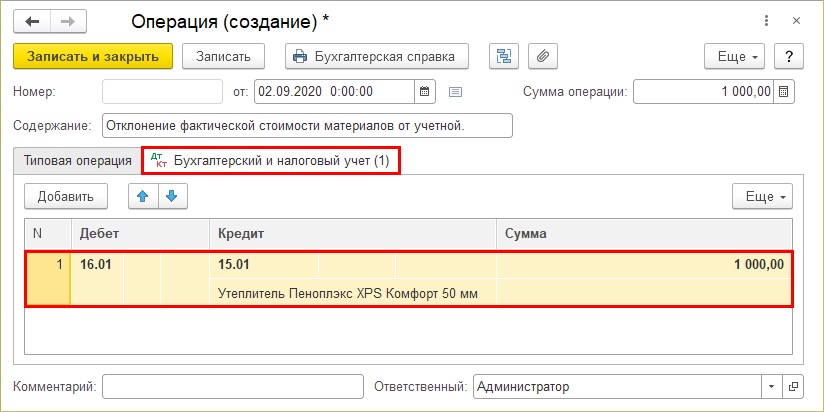

Шаг 6. Создайте типовую операцию «Отклонение фактической стоимости от учетной» и нажмите «Заполнить», при необходимости заполнив номенклатуру и сумму (не обязательно).

На закладке «Бухгалтерский и налоговый учет» отразятся проводки по операции.

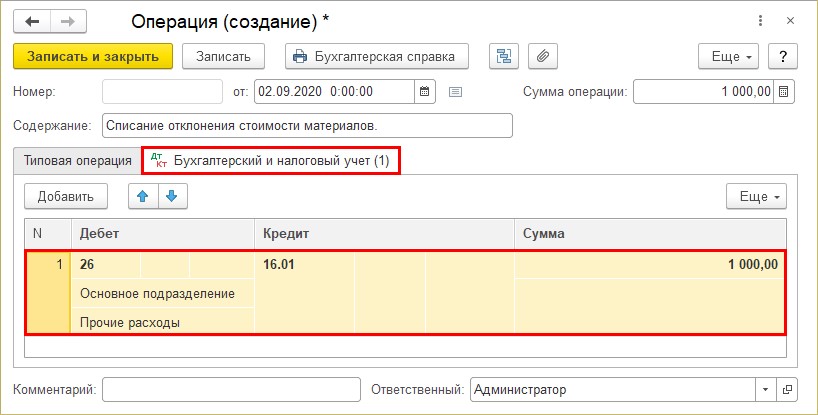

Шаг 7. Сформируйте третью типовую операцию «Списание отклонения стоимости материалов». Заполните аналитику к счету отнесения затрат на первой закладке «Типовая операция» и нажмите «Заполнить».

На закладке «Бухгалтерский и налоговый учет» отразились проводки по списанию отклонения на указанный в шаблоне счет затрат.

Возникает вопрос: где же найти созданные «Типовые операции?» Открыв тот раздел, мы видим лишь наши шаблоны. Ответ прост: они сохраняются в журнале «Операции, введенные вручную».

Проверим по отчетам как закрылись наши счета.

Отчеты по счету 15 и 16

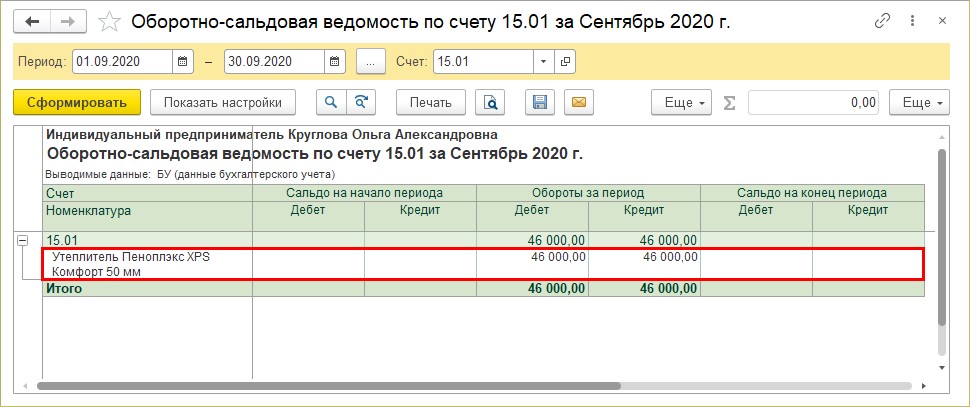

Шаг 8. Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и укажите счет 15.01 «Заготовление и приобретение материалов».

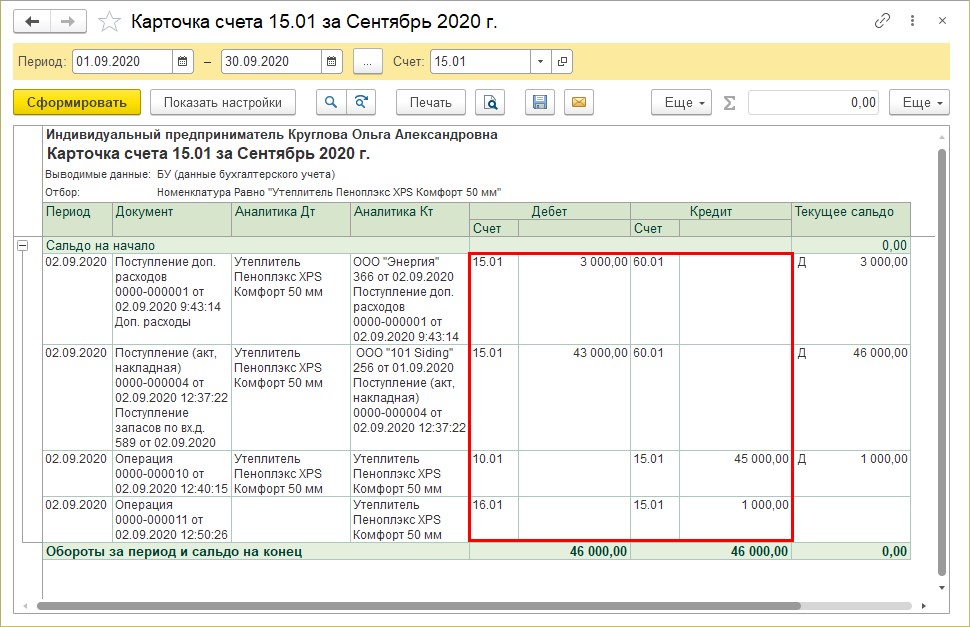

Обороты закрыты. Двойным щелчком на сумме, откройте карточку счета и проанализируйте проводки.

Аналогично проверим счет 16.01

Шаг 9. Сформируйте «Оборотно-сальдовую ведомость по счету» по счету 16.01 «Отклонение в стоимости материалов». Отклонение учтено и списано.

Детально операции можно увидеть в карточке счета.

Еще раз напоминаем, что в ситуации, когда учетная цена больше фактической, эти проводки отражаются красным (сторно). В нашем случае учетная цена (900 руб.) оказалась меньше фактической (46000 руб.) / 50 шт. = 920 руб.

Таким незатейливым способом отражаются проводки по учету материалов с использованием счетов 15 и 16 в типовой программе 1С: Бухгалтерия предприятия.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник