Можно ли использовать пенсионные накопления в казахстане

Содержание статьи

Снятие пенсионных накоплений: все, что нужно знать казахстанцам

23 января 2021, 07:22

В Казахстане стартует прием заявок на досрочное снятие пенсионных накоплений. В 9.00 по времени Нур-Султана заработает сайт, на котором вкладчики смогут произвести необходимые операции. Подробнее о том, что нужно для снятия пенсионных накоплений на жилье, в материале Tengrinews.kz.

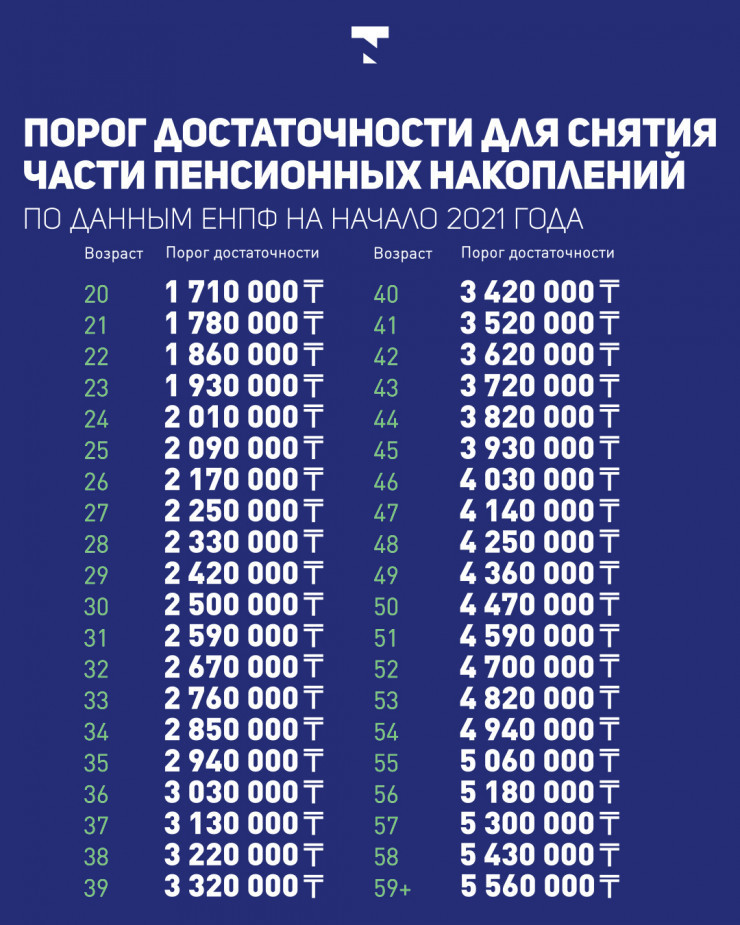

Снять пенсионные накопления могут казахстанцы, у которых на счете в ЕНПФ есть определенная сумма, так называемый порог достаточности. Он зависит от возраста вкладчика.

Сайт для заявок на снятие пенсионных накоплений

Подать заявку для снятия пенсионных накоплений казахстанцы смогут на специальном сайте. Сайт, как заявляли ранее в «Отбасы банке», enpf-otbasy.kz начнет работать сегодня в 9.00. ЕНПФ будет рассматривать заявки в течение двух рабочих дней.

Как подать заявку для снятия пенсионных накоплений

Для подачи заявления нужно иметь ЭЦП с актуальным сроком действия.

Согласно инструкции банка, необходимо посредством ЭЦП или иным электронным способом авторизоваться на интернет-ресурсе уполномоченного оператора, открыть свой личный кабинет и подать заявку на открытие специального счета.

Заявитель может также открыть специальный счет иным способом, установленным внутренним документом уполномоченного оператора.

После открытия специального счета заполнить электронные заявления на единовременную пенсионную выплату с указанием номера специального счета, цели использования, доступной суммы, способов удержания и перечисления индивидуального подоходного налога.

Отмечается, что «Отбасы банк» не будет снимать комиссию за снятие пенсионных накоплений.

Снятие пенсионных накоплений: пошаговая инструкция.

Правила снятия пенсионных накоплений на жилье

В Казахстане утвердили правила снятия пенсионных накоплений на жилье, согласно которым единовременные пенсионные выплаты допускается использовать для:

- полного расчета по договорам купли-продажи, приватизации, рассрочки, обмена (мены) жилища, по договорам о долевом участии в жилищном строительстве при наличии гарантии согласно законодательству о долевом участии;

- строительства индивидуального жилого дома, включая приобретение земли;

- внесения первоначального взноса для получения ипотечного жилищного займа;

- получения, частичного или полного погашения задолженности, рефинансирования ипотечного жилищного займа;

- приобретения жилища в рамках финансирования исламским банком;

- частичного или полного погашения задолженности по договорам долгосрочной аренды жилища с правом выкупа.

Единовременные пенсионные выплаты используются неограниченное число раз.

С полным текстом документа можно ознакомиться здесь.

Пенсионные на ремонт

Правилами не предусмотрено снятие пенсионных накоплений на ремонт. Ремонт можно произвести, только если средства были взяты в рамках одного договора — приобрели жилье и произвели ремонт.

Также под запретом находятся жилищные сделки между близкими родственниками при досрочном использовании пенсионных накоплений. По мнению главы банка, запрет позволит избежать ненужных судебных процессов и морально-этических споров между родственниками. Ибрагимова отметила, что во многих других программах «Отбасы банка» также есть запреты на сделки между близкими родственниками.

Пятилетний запрет на продажу жилья

Глава «Отбасы банка» Ляззат Ибрагимова объяснила, что пятилетнее ограничение касается только тех ипотечных жилищных займов с оставшимся сроком погашения более пяти лет, по которым имеется непогашенная задолженность. При этом глава банка советует внимательно посмотреть договор банковского займа и обратить внимание на сроки завершения ипотечного кредитования.

Как пояснила Ибрагимова, если вкладчик приобрел недвижимость после 1 января 2021 года, он сможет ее продать через пять лет, если заем со сроком погашения более пяти лет.

Использование пенсионных выплат на лечение

Правила по снятию пенсионных накоплений на лечение и медицинские услуги вступят в силу до конца января. По словам Ибрагимовой, регулировать снятие пенсионных накоплений на лечение пока согласился только «Отбасы банк», сейчас процедуры согласовываются с госорганами. После окончания согласования приказ Министерства здравоохранения будет регистрироваться в Министерстве юстиции.

На какие медуслуги можно использовать пенсионные накопления, читайте по ссылке.

Ранее Ибрагимова советовала казахстанцам не торопиться с использованием пенсионных средств, поскольку ограничений по времени на снятие не будет. Некоторым вкладчикам глава банка советует подать заявление позже, тогда сумма, доступная к изъятию, будет больше. Подробнее с советами главы банка по снятию пенсионных средств можно ознакомиться здесь.

Хочешь получать главные новости на свой телефон? Подпишись на наш Telegram-канал!

Tengrinews.kz также есть в Aitu! Добавляйтесь к нам!

Источник

Всё об использовании пенсионных на жильё

В начале года появилась возможность снимать пенсионные накопления на улучшение жилищных условий. Рассказываем о порядке регистрации, моратории, уступке родственникам, налоге и других нюансах.

Кто может использовать пенсионные накопления

Снять накопления могут все, даже иностранцы, имеющие отчисления, но при одном условии: на счету должен остаться порог достаточности. Пороговая сумма зависит от возраста. Например, в 20 лет на счету должно остаться не менее 1 млн 710 тыс. тенге, в 30 лет — 2 млн 500 тыс., в 40 — 3 млн 240 тыс., в 50 — 4 млн 470 тыс. То, что выше лимита, можно использовать.

Как узнать, сколько можно снять

Существует несколько способов. Наиболее простой:

- Зайдите на специальный сайт ЕНПФ.

- Авторизуйтесь с помощью ЭЦП или одноразового СМС-пароля (номер должен быть зарегистрирован в базе мобильных граждан mGov).

- Ознакомьтесь с выпиской, где указаны:

— общая сумма накоплений;

— порог достаточности;

— сумма, которая имеется сверх лимита в двух вариантах: при единовременном и отложенном удержании налога.

Что за налог и когда его платить

Из накоплений при выходе на заслуженный отдых, наследовании и т. д. вычитается индивидуальный подоходный налог в размере 10 %. В случае с досрочным снятием его можно уплатить единовременно при получении денег либо после выхода на пенсию (в рассрочку на 16 лет).

На что можно потратить пенсионные

На лечение и улучшение жилищных условий.

Цели по второму направлению:

1. Ипотека:

— первоначальный взнос,

— частичное и полное погашение,

— рефинансирование.

2. Полный выкуп жилья. В том числе когда часть суммы уплачивается из сбережений, а часть — со счёта ЕНПФ.

3. Строительство дома, включая приобретение участка (целевое назначение — ИЖС или ЛПХ). Отдельно участок без последующего возведения дома купить нельзя. В течение 2 лет требуется подтвердить строительство актом приёмки жилья в эксплуатацию.

4. Оплата аренды с выкупом от Samruk Kazyna.

Что можно купить за пенсионные

— квартиру на первичном или вторичном рынках,

— частный дом,

— комнату в общежитии,

— участок под застройку.

Дачу купить за пенсионные нельзя, по закону это не жильё.

Можно ли купить квартиру в строящемся доме

Можно, но выбор ограничен: ЖК должен иметь гарантию Фонда гарантирования жилищного строительства. На сегодняшний день таких объектов мало. Посмотреть можно на сайте фонда.

Можно ли сделать ремонт за счёт накоплений

Только если отделка входит в договор банковского займа. Например, при покупке первичного жилья с проведением ремонта.

Когда можно продать квартиру, купленную за счёт пенсионных

Зависит от того, каким способом покупалось жильё. При оформлении ипотеки сроком более 5 лет действует пятилетний мораторий на реализацию. При полном выкупе или погашении займа с оставшимся сроком менее 5 лет ограничений нет, можно продавать сразу.

Объединение накоплений: кто может уступить деньги

Сбережения могут уступать: супруг и супруга, родители и дети, бабушки и дедушки, братья и сёстры, в том числе сводные. Можно ли перевести накопления родственникам жены или мужа? Нельзя. Родство подтверждается документально (к примеру, скан свидетельства о рождении).

Сколько дней уходит на получение денег

На обработку заявления уходит до 7 рабочих дней: 1-2 дня рассматривает банк, 3-5 дней — ЕНПФ. После прикрепления подтверждающих документов средства поступают в течение 10 дней. На практике это происходит за 1-3 дня. При полном выкупе (без ипотеки) сделка занимает полторы-две недели.

Что будет с деньгами, если не потратить их

Через 45 рабочих дней сумма вернётся в ЕНПФ. Можно запрашивать неограниченное количество раз.

С чего начать снятие

- Определитесь с суммой, сроком списания налога, с целью использования накоплений. Если требуется, примите решение по объединению счетов с родственниками.

- Откройте спецсчёт в «Отбасы банке» через приложение ЖССБ24. Есть и другие операторы, но их полномочия ограничиваются операциями с ипотекой. С полным выкупом и договорами аренды они не работают.

- Зайдите на специальный сайт ЕНПФ с помощью ЭЦП или СМС-пароля. Проверьте доступную сумму.

- Зарегистрируйтесь на платформе по использованию пенсионных накоплений — enpf-otbasy.kz. После авторизации с помощью ЭЦП откроется форма подачи заявки на использование средств ЕНПФ.

- В верхнем поле выберите цель.

- Укажите сумму и выберите способ погашения налога.

- Сформируйте заявку.

Как уступить накопления родственникам

Обеим сторонам нужно открыть спецсчета и иметь ЭЦП.

Уступающей стороне (родственнику) нужно:

- В верхнем поле на enpf-otbasy.kz выбрать «Уступку средств близкому родственнику».

- Указать сумму. Рекомендуется вписать на 20-30 тысяч тенге меньше, чем позволяет лимит.

- Указать ИИН родственника.

- Дождаться обновления статуса. Срок рассмотрения заявки — до 7 рабочих дней.

- После одобрения заявки прикрепите сканы документов в формате PDF для подтверждения родства (свидетельство о браке, рождении и др.). Проверка документов занимает 1-2 дня, после чего появляется статус «Ура, мы проверили вашу заявку, всё верно! Ваш получатель может использовать ваши накопления».

Как принять накопления родственника

- В личном кабинете на enpf-otbasy.kz у принимающей стороны появляется уведомление «Получите средства родственника». Нажмите «Согласен».

- Подпишите согласие ЭЦП. Перезайдите в кабинет, убедитесь, что средства на счету. Отображаются ниже формы подачи заявки.

- Подавайте заявку на использование суммы, включая накопления родственников.

Если заявки на выкуп жилья и перевод средств поданы одновременно, у получателя отобразится поле «Использовать накопления родственников». Там будет отражена сумма перевода, Ф.И.О. отправителя, ИИН. Поставьте галочку и нажмите «Использовать».

Можно ли отредактировать заявку

Менять сумму или цель использования, а также прикреплять средства родственников можно. Функция доступна в личном кабинете.

Подробно о каждой цели

1. Полный выкуп без ипотеки.

Выберите эту цель, если покупаете квартиру без оформления кредита. Это могут быть

полностью пенсионные накопления либо пенсионные накопления совместно с личными сбережениями.

Порядок действий:

- После открытия счёта и поступления средств покупатель и продавец заключают у нотариуса договор купли-продажи. В документе указываются реквизиты продавца и детали сделки: какая часть средств поступает за счёт ЕПВ, а какая — за счёт личных сбережений.

- Нотариус заверяет и регистрирует договор. Если по соглашению сторон оригинал остаётся у продавца, отсканируйте его. Он потребуется для подтверждения цели.

- На 2-3-й день покупатель получает от нотариуса уведомление о госрегистрации права на имущество и запрашивает через eGov.kz справку о зарегистрированных правах на недвижимость.

- К заявке на enpf-otbasy.kz прикрепите два файла. В первом объедините договор купли-продажи и уведомление о регистрации, во втором — «форму 2» — справку о зарегистрированных правах (обременениях) и технических характеристиках.

- После проверки появится статус «Ура, мы проверили вашу заявку, всё верно! Перевод денег будет осуществлён по указанным Вами реквизитам».

- В течение 10 дней продавец получит выплату. Обычно это происходит быстрее.

Если квартира покупается на первичном рынке, схема аналогичная, но в роли продавца выступает застройщик.

2. Погашение задолженности по ипотеке.

За счёт пенсионных можно частично или полностью закрыть ипотеку. Обязательное условие — в договоре займа должно быть прописано, что он оформлялся на покупку жилья. Потребительские кредиты, даже под залог недвижимости, закрыть нельзя.

Все подготовительные шаги по подаче заявки такие же, как описано выше: регистрация, авторизация, подписание, указание суммы, способа удержания налога и т. д. Однако в случае с ипотекой после формирования заявки требуется подписать согласие субъекта кредитной истории на предоставление данных в «Первое кредитное бюро».

Документы для подтверждения цели:

— справка о наличии и остатке ссудной задолженности. Срок действия — 15 рабочих дней с даты выдачи.

Должна содержать:

- наименование банка или филиала;

- Ф.И.О., ИИН заёмщика;

- реквизиты договора банковского займа;

- цель выданного займа по договору;

- целевое назначение ЕПВ;

- остаток ссудной задолженности;

- Ф.И.О., должность и подпись уполномоченного лица банка;

— договор банковского займа (при отсутствии цели займа в справке).

Документы загрузите в формате PDF на онлайн enpf-otbasy.kz.

3. Внесение первоначального взноса.

Можно приобрести жильё на вторичном или первичном рынке (в договор можно включить ремонт, если квартира в черновой отделке).

Для подтверждения цели требуется только гарантийное письмо из БВУ об одобрении займа с использованием единовременных пенсионных выплат. В документе должны прописать сумму, цель и размер первоначального взноса.

Сейчас, помимо «Отбасы банка», с ипотеками за пенсионные работают три банка: Halyk Bank, Altyn Bank и Банк ЦентрКредит. У них свои платформы для подачи заявок. Детали уточняйте у менеджеры банков.

4. Строительство дома, включая приобретение участка.

О том, что эта схема сложна и не совсем продумана, признавались даже в «Отбасы банке». Пока возможностью воспользовались те, у кого уже был в собственности участок и архитектурно-планировочное задание на строительство. Строительные работы могут выполнять только компании с соответствующей лицензией (самостоятельно это делать нельзя), которым и направят деньги.

Для получения средств требуется:

— Зарегистрированный договор купли-продажи участка (ИЖС или ЛПХ) и иные документы, подтверждающие право собственности. Участок должен принадлежать заявителю.

— Акт на право частной собственности на участок или акт на право временного возмездного землепользования (аренды).

— Документ о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках (на участок).

— Архитектурно-планировочное задание (АПЗ).

— Договор подряда со строительной компанией.

— Лицензия на строительно-монтажные работы нанятой компании.

— Смета расходов.

— Согласованный эскизный проект.

— Уведомление о начале строительства (только для домов более двух этажей).

Для отслеживания целевого использования средств деньги поступают на счёт подрядной организации.

В течение 2 лет с момента получения денег потребуется загрузить документы для подтверждения целевого использования:

— акт приёмки объекта в эксплуатацию, оформленный на заявителя;

— документ о зарегистрированных правах (обременениях).

«Отбасы банк» намерен упростить и оптимизировать механизм. Поделить процесс на два этапа: на первом человек покупает участок и подтверждает это договором купли-продажи, на втором приступает к строительству дома.

5. Погашение задолженности по договорам аренды с правом выкупа.

Речь идёт о договорах с Samruk Kazyna Construction, заключённых в рамках жилищно-строительных и антикризисных программ.

Перечень документов:

— договор аренды с правом выкупа (с графиком погашения арендных платежей);

— письмо из Samruk Kazyna Construction о реквизитах и сумме задолженности.

После проверки документов деньги поступят на счёт Samruk Kazyna.

Куда обращаться, если что-то пошло не так

Если сложность возникла с переводом средств из ЕНПФ, то обращайтесь в пенсионный фонд. Номер call-центра 1418.

Если вопросы касаются использования пенсионных накоплений через «Отбасы банк», звоните с мобильного на номер 300.

Пишите вопросы в комментариях или на почту ok@krisha.kz, ответим совместно с оператором программы.

Источник

Кто и как сможет использовать свои пенсионные накопления? Проект Минтруда

Механизм использования казахстанцами пенсионных накоплений на покупку жилья в программе «Круглый стол с Рахимом Ошакбаевым» в студии «Хабар-24» обсудил министр труда и социальной защиты населения Биржан Нурымбетов с экспертами.

Приглашённые гости рассказали, кто и как сможет снять пенсионные накопления и почему Правительство отказалось от идеи использовать взносы в ЕНПФ на получение образования. Подробнее — в материале rmburo.kz.

230 тысяч казахстанцев смогут снять часть пенсионных накоплений

Разрешить использовать пенсионные накопления на покупку жилья поручил президент Казахстана Касым-Жомарт Токаев. В Правительстве уже разработали механизм и направили свои предложения главе государства. По словам министра труда и социальной защиты населения Биржана Нурымбетова, покупать недвижимость за счёт будущей пенсии смогут две категории казахстанцев: работающие и пенсионеры.

«Мы считаем возможным, чтобы работающие граждане могли изъять для личных нужд сумму, превышающую так называемый порог достаточности. При этом порог достаточности — это та сумма накоплений, которой будет достаточно при достижении пенсионного возраста пожизненно получать свои накопления как минимум в размере не меньше минимальной пенсии. При этом мы считаем, что порог достаточности для каждого возраста должен быть свой. К примеру, у 40-летнего человека ещё есть 23 года накопить необходимую сумму», — рассказал министр.

В эту категорию войдут около 113 тысяч человек. Порог достаточности будет определён для каждого возраста, потому что чем моложе вкладчик ЕНПФ, тем меньше его сумма накоплений.

«У него (молодого вкладчика. — Авт.) ещё есть время до достижения пенсионного возраста, чтобы накопить тот порог достаточности, который необходим в 63 года», — пояснил министр.

Состоявшимся пенсионерам, которые уже получают свои накопления из ЕНПФ, Минтруда предлагает позволить снять 50% от общей суммы.

«Но с условием, что оставшаяся часть накопительной пенсии, плюс базовая и солидарная, которые уплачивает государство, в сумме была не меньше 40% его дохода, с которым он вышел на пенсию», — уточнил глава ведомства.

Этой возможностью смогут воспользоваться около 120 тысяч пенсионеров.

Читайте также: Смогут ли казахстанцы использовать пенсии на покупку жилья, здоровье и образование?

«Если вам 20 лет и вы мужчина, вам достаточно иметь 6,5 миллиона тенге на счету в ЕНПФ. Всё, что выше, вы сможете использовать. Но если вам 63 года, для мужчины порог достаточности вырастает до 8,2 миллиона тенге, для женщин — свыше 10,1 миллиона тенге», — уточнил ведущий программы и экономист Рахим Ошакбаев.

Пенсионные накопления не разрешат использовать для получения образования

Рабочая группа не посчитала необходимым использовать пенсионные накопления на получение образования. Лучше потратить деньги на лечение.

«Мы посчитали, что система образования сегодня даёт все возможности. Тем более в пенсионном возрасте в этом нет большой потребности. Поэтому решили — на лечение. Я лично поддерживаю, потому что из тех обращений, которые граждане направляют в адрес министра труда, 90% просят, чтобы накопления были использованы именно на лечение», — сказал Биржан Нурымбетов.

Рахим Ошакбаев не согласился с этим утверждением.

«Я бы всё-таки поддержал направление на образование, поскольку эти 113-114 тысяч человек, как правило, люди с доходами выше среднего. И у них стоит задача получения платного качественного образования», — сказал он.

В итоговых предложениях, отправленных президенту, предлагается разрешить вкладчикам распоряжаться своими накоплениями на:

- покупку жилья;

- лечение;

- перевести часть денег в частные компании по управлению пенсионными накоплениями;

- оставить накопления в ЕНПФ.

Теоретически из ЕНПФ при предложенном механизме казахстанцы смогут изъять более 500 млрд тенге при общей сумме пенсионных активов 10,4 трлн тенге.

Реальный срок запуска программы — 2021 год

Сейчас рабочая группа ждёт ответа от президента. Если он одобрит эти подходы, то Правительство разработает дорожную карту, в которой обозначит сроки.

«Для изъятия пенсионных накоплений нам нужно вносить изменения в действующее законодательство о пенсионном обеспечении. Это потребует как минимум полгода. Реально, конечно же, с 2021 года (запустить механизм. — Авт.)», — сказал Биржан Нурымбетов.

Читайте также: Пенсионные накопления — на покупку жилья и получение образования. Кого это коснётся?

Для полноценного запуска необходимо решить основные проблемы пенсионной системы. Сейчас накопительная система не может в полной мере компенсировать убывающий солидарный компонент из-за:

- низких доходов населения (накопления 54% вкладчиков — до 500 тысяч тенге, 15% — до 1 млн тенге, 15% — до 2 млн тенге);

- нерегулярности платежей и неполного охвата (из 8,7 млн занятого населения в накопительной системе участвуют чуть больше 6 млн, при этом 1,6 млн человек отчисляют взносы 1-5 раз в год);

- низкого инвестиционного дохода (уровень инвестдохода перекрывает уровень инфляции на 0,7%).

Итого 69% казахстанцев накопили на своих счетах в ЕНПФ меньше 1 млн тенге. У основной массы вкладчиков срок накоплений меньше 20 лет.

«Администрация президента не готова принять эту цифру»

Внештатный советник президента Олжас Худайбергенов скептически отнёсся к предложению Правительства. По его словам, из работающих 113 тысяч человек 90%, скорее всего, уже имеют своё жильё.

«И 10% имеют ипотеку, по сути только для них будет какая-то польза. Это не решение. Решение — это хотя бы 300-500 тысяч человек в качестве первого шага. А в качестве второго шага уже должно быть заявлено о какой-то модели, в рамках которой все получат такую возможность. Насколько я знаю, Администрация президента не готова принять эту цифру (113 тысяч человек. — Авт.) и будет пересматривать её в сторону увеличения», — сказал Олжас Худайбергенов.

Читайте также: Советник Токаева о покупке жилья на пенсию: Президенту нужно было решение для 99% населения, а не для 1%

Руководитель Центра развития трудовых ресурсов, бывший министр труда и соцзащиты Тамара Дуйсенова предложила в таком случае открыто говорить о последствиях снятия денег.

«Если вы сегодня возьмёте пенсионные накопления и направите на покупку жилья, то у вас будут проблемы, когда достигнете пенсионного возраста, — маленькая пенсия», — сказала Тамара Дуйсенова.

Объём теневой оплаты труда — 12 трлн тенге

Олжас Худайбергенов заметил, что рабочая группа не рассмотрела проблемы пенсионной системы в целом. По его данным, в развитых странах доля оплаты труда в ВВП составляет 50-60%. В Казахстане это примерно 30%.

«Даже если оттолкнуться от цифры 30%, то фонд оплаты труда в экономике должен примерно составлять 20 триллионов тенге, но ЕНПФ регистрирует всего лишь 8 триллионов. Получается, 12 триллионов находится в тени — это 60%. Люди не верят в эту пенсионную систему. Пенсионная система проблемная, а решение не предложили», — сказал Олжас Худайбергенов.

Тамара Дуйсенова в ответ указала на ставку замещения — размер пенсии, который покрывает предпенсионный доход.

«Если величина пенсии составляет не менее 40% от предпенсионного дохода, то эта система уже считается эффективной. Сегодня ставка замещения составляет 53,3%. Это средняя ставка без учёта накопительной пенсии. 45,2% пенсионеров получали пенсию в прошлом году от 85 до 135 тысяч тенге. А какой был средний размер зарплаты в 2018 году? Чуть более 40% — от 65 до 85 тысяч тенге. Когда мы говорим 53,3% — это реальные цифры», — парировала Тамара Дуйсенова.

Она добавила, что любая пенсионная система — это индикатор экономики. Но согласилась с тем, что нужно совершенствовать пенсионную систему, потому что на пенсию выйдут те, у кого не будет государственной выплаты (солидарного компонента).

Болат Жамишев перечислил остальные вопросы, которые так и остались открытыми.

«Мы никак не решили вопрос о передаче пенсионных взносов в управление частным управляющим компаниям. Это нужно делать таким образом, чтобы вкладчики имели возможность выбрать: агрессивный, рисковый (рассчитывая на большую доходность) или консервативный портфель. Нужно решать вопрос по семейным аннуитетам, чтобы супруги могли за счёт накопления одного из них получать пенсии — и тот и другой», — сказал банкир.

Сегодня ЕНПФ использует накопления казахстанцев следующим образом:

- 38% — государственные ценные бумаги;

- 15,6% — облигации квазигосорганизаций;

- 12% — облигации банков второго уровня;

- остальное — депозиты Нацбанка, в банках второго уровня и т.п.

Источник