Можно ли использовать материнский на покупку дома

Содержание статьи

Как купить дом за материнский капитал

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Поэтому, покупая дом с привлечением средств господдержки, нужно действовать исключительно в рамках законодательства.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Когда семья хочет использовать сертификат до 3 лет, сделка усложниться тем, что для этого потребуется оформление ипотечного кредита, выданного конкретно на покупку жилья.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Выбирая жилье, нужно предупредить продавца, что оплата покупки будет происходить с помощью сертификата. Процедура оформления данных сделок более сложная, и деньги поступят в ПФР на счет продавца через два месяца после начала сделки.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

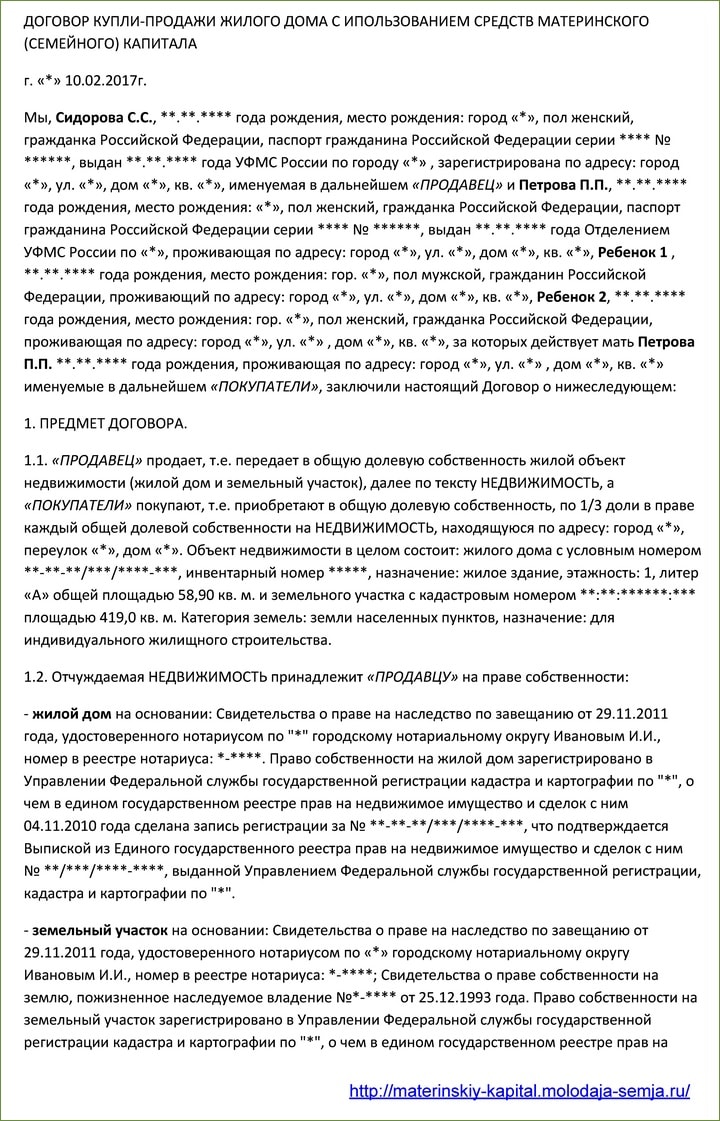

Образец договора купли-продажи дома

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В данном договоре есть ключевой момент, который заключен в разделении цены договора на стоимость земли и дома, т.к. средства маткапитала можно потратить только на покупку дома (не учитывая стоимость продаваемого с ним участка, которую покупатель должен оплатить из личных средств).

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи;

- не дожидаясь 3 лет — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья);

- нотариальное обязательство по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- копия договора купли-продажи жилого дома:

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

В течение 6 месяцев после того, как Пенсионным фондом были перечислены деньги, должно быть исполнено нотариальное обязательство об оформлении жилья в общую собственность всей семьи (владелец сертификата, ее супруг и дети).

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Необходимо помнить, что все сделки по отчуждению долей с середины 2016 года согласно федеральному закону от 02.06.2016 № 172-ФЗ подлежат обязательному удостоверению у нотариуса, за что придется заплатить дополнительно.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.

Источник

Как использовать материнский капитал на покупку жилья

Одной из серьезнейших проблем России в настоящий момент является депопуляция – ситуация, при которой наблюдается снижение численности населения. Существует несколько причин, обуславливающих данные процессы, наиболее значимой среди которых следует выделить низкую рождаемость. Соответственно, количество рожденных в нашей стране меньше, чем количество умерших граждан.

Процессы депопуляции приняли угрожающий характер в 90-е годы прошлого века. Для снижения ее масштабов и увеличения рождаемости государством принимаются различные меры экономической стимуляции, в числе которых введенная в действие в 2007 году программа материнского капитала. Маткапитал представляет собой форму поддержки семей с детьми, выражающуюся в целевом предоставлении денежных средств. В 2020 году размер материнского капитала составляет 466 617 рублей.

Материнский капитал в целях покупки жилья

Материнский капитал представляет собой выплату целевого характера, то есть цели, на которые могут быть потрачены денежные средства, строго определены действующим законодательством. В рамках соответствующего перечня граждане могут распорядиться денежными средствами следующим образом:

Улучшение жилищных условий семьи

Использование материнского капитала для покупки недвижимости является наиболее востребованной формой распоряжения им. Владельцы сертификатов могут потратить средства как покупку дома или квартиры, так и на строительство, а также реконструкцию уже имеющихся жилых помещений.

Важно! Средства МК можно использовать в качестве первоначального взноса при приобретении недвижимости в ипотеку, а также для оплаты ипотечного кредита, в том числе и процентов по нему.

Приобретение жилья по МК имеет ряд определенных нюансов и сложностей по сравнению с покупкой недвижимости с использованием собственных средств. Более подробно о них пойдет речь далее.

Получение детьми образования

Родители вправе использовать средства МК для оплаты платных образовательных услуг. Причем это касается как получения профессионального образования, так и содержания детей в дошкольных учреждениях. Кроме этого, маткапиталом можно оплатить и проживание в общежитии. Следует отметить, что образовательные услуги должны оказываться учреждениями, имеющими государственную аккредитацию. Так, оплатить МК услуги частного репетитора, к примеру, попросту невозможно.

Воспользоваться средствами маткапитала можно как для получения образования старшим ребенком, так и последующими.

Средства адаптации для детей-инвалидов

Известно, что для успешной адаптации и социализации детей, имеющих проблемы со здоровьем и признанных в установленном порядке инвалидами, могут потребоваться специальные средства, включающие в себе определенный набор товаров и услуг.

Стоимость их порой весьма велика и не все родители могут позволить оплатить их за счет собственных средств. В этой связи Правительство предоставило возможность использовать материнский капитал для оплаты адаптации детей-инвалидов.

Формирование накопительной пенсии мамы

Женщина, родившая второго ребенка и получившая возможность распоряжаться средствами МК, может направить их для увеличения своей будущей пенсии. Средства направляются в ПФР или НПФ по ее выбору. На сегодняшний день данная форма распоряжения средствами не является популярной. Кроме этого, имеются уже определенные законодательные инициативы, связанные с коренными изменениями накопительной пенсионной системы.

Условия покупки квартиры на маткапитал

Чтобы приобрести жилое помещение с вложением средств материнского капитала, необходимо соблюсти несколько условий, установленных законом.

Достижение вторым ребенком возраста 3 лет

Действующее законодательство предусматривает, что реализовать покупку со средствами МК можно только после того, как второй ребенок достигнет возраста 3 лет. Это принципиальное условие, при несоблюдении которого ПФР не выделит необходимые средства. Соответственно, использовать и приобрести квартиру или дом можно только после истечения 3 лет с момента рождения второго ребенка.

В.В. Путин в конце 2019 года объявил о необходимости привлечения к участию в программе семей после рождения первого ребенка. При этом изменений в части трехлетнего срока перед тем, как воспользоваться правом на маткапитал, не предусмотрено.

Наделение правами собственности на доли в жилье всех членов семьи

Установлено, что доли в праве собственности на жилое помещение, приобретаемое с использованием средств МК, должны быть предоставлены всем членам семьи, включая:

- владельца сертификата;

- супруга;

- детей.

Размер долей для каждого собственника определяется на договорной основе между членами семьи. При этом они могут быть предоставлены сразу, то есть в момент заключения договора купли-продажи, либо позже. В последнем случае составляется нотариальное обязательство о том, что доли будут выделены позднее.

Следует обратить внимание, что на средства МК можно приобрести только жилое помещение или построить новое. Земельные участки и дачи при помощи маткапитала на сегодняшний день купить нельзя.

Справка! Территориально приобретаемая недвижимость должна находиться только в РФ.

Не допускается использование средств государственной поддержки при покупке жилых помещений за пределами РФ. При этом граждане могут купить жилье в любом регионе страны без ограничений.

Как можно использовать до 3 лет

Установлено, что приобрести недвижимость с участием средств государственной поддержки можно только после того, как второму ребенку исполнится 3 года. Этот момент является принципиальным. Однако имеются некоторые исключения. Так, в ряде случаев направить средства МК для покупки квартиры или дома можно и сразу после получения сертификата.

Это касается тех случаев, когда для покупки недвижимости привлекаются заемные средства. Так, нередко МК оплачивается первый взнос по ипотеке. Погашение обязательств по потребительским кредитам, долгов по ЖКУ и прочих задолженностей, не связанных с приобретением жилья, при помощи средств материнского капитала невозможно.

До 3 лет можно воспользоваться средствами МК и при приобретении средств реабилитации для ребенка-инвалида.

Как использовать после 3 лет

После того, как второму ребенку исполняется три года, ограничения по распоряжению МК снимаются. Граждане могут приобрести жилье как на вторичном рынке, так и в новостройке. При этом не имеет принципиального значения то обстоятельство, будут ли для этого привлекаться заемные денежные средства или нет.

Важно! При этом для тех граждан, у которых второй ребенок родился с 01.01.2020 года, его размер составит 616617 рублей.

Следует отметить, что граждане вправе приобрести на эти средства недвижимость без привлечения дополнительных средств. Однако стоимость подавляющего большинства квартир и домов значительно выше, поэтому маткапиталом оплачивается только часть ее.

Оплата части квартиры с помощью сертификата

На практике чаще всего недвижимость с применением средств материнского капитала приобретается с использованием дополнительных средств. Если речь не идет о привлечении заемных средств, то особенности покупки жилья таковы, что между покупателем и продавцом заключается договор купли-продажи с рассрочкой.

На практике это означает, что большую часть суммы оплачивается в момент заключения сделки. Та же часть, в счет оплаты которой используется материнский капитал, перечисляется пенсионным фондом по истечении определенного периода, составляющего, как правило, около 2-х месяцев.

В этот период на квартиру налагается обременение в форме ипотеки в силу закона. Таким образом, обеспечивается гарантия соблюдения прав и интересов продавца. После того, как ПФР перечислил денежные средства на его счет, бывший собственник недвижимости обязан обратиться в Росреестр для снятия данного обременения.

Важно! На период действия рассрочки по ДКП покупатели вправе использовать объект недвижимости по его назначению, то есть проживать в квартире или доме. Однако ипотека в силу закона лишает их возможности совершать с жильем какие-либо сделки, направленные на его отчуждение.

Покупка жилья в ипотеку с использованием МК

Ипотечное кредитование является одним из наиболее востребованных в России. Это и неудивительно, поскольку довольно значительная доля сделок по покупке недвижимости связана именно с привлечением заемных средств.

При этом банки при предоставлении ипотечных кредитов требуют от заемщиков внесение первоначального взноса. Его размер зависит как от характера жилого помещения, так и от суммы займа. Как правило, он составляет от 10% до 20% от стоимости объекта недвижимости.

Однако следует отметить, что пенсионный фонд РФ перечисляет денежные средства только при условии наличия заключенного ДКП. Таким образом, сложившаяся практика предполагает, что банковские учреждения кредитуют заемщиков не только на остаточную сумму, но и на сумму первоначального взноса.

Это означает, по сути, что заемщик, при приобретении жилья на маткапитал оформляет два кредита – один краткосрочный на сумму первоначального взноса и один долгосрочный, средства которого направляются продавцу в счет покупки недвижимости сверх суммы МК.

На период действия кредитного договора жилое помещение находится в залоге у банка. При этом собственники жилого помещения вправе проживать в нем без каких-либо ограничений.

Кроме этого, маткапиталом можно погасить и уже имеющийся ипотечный кредит как полностью, так и частично.

Какие банки одобряют ипотечные кредиты с использованием материнского капитала

На сегодняшний день подавляющее большинство банковских учреждений предоставляет возможность оформления ипотеки с привлечением средств маткапитала.

Так, ниже представлен список наиболее крупных банков с указанием кредитной ставки для каждого из них:

- Сбербанк – от 8,5%;

- ВТБ – от 9,7%;

- «Газпромбанк» – от 10,5%;

- Россельхозбанк – от 10%;

- Банк «Открытие» – от 10%;

- «Промсвязьбанк» – от 9,8;

- «Альфа банк» – от 9,79.

Важно! Размер процентной ставки определяется индивидуально, поэтому перед заключением договора необходимо лично посетить несколько банков для более детального ознакомления с предлагаемыми ими программами.

Целевой кредит на квартиру и оплата части стоимости сертификатом

Материнским капиталом можно воспользоваться только в том случае, если взят целевой кредит на покупку жилья.

Признаками целевого займа являются:

- прописанная в договоре кредитования цель предоставления денег, банк оставляет для себя возможность проконтролировать целевое расходование средств.

- длительный срок кредитования;

- невозможность траты средств на другие цели.

Маткапиталом можно погасить имеющиеся обязательства перед кредитным учреждением только при оформленном целевом кредите. Иными словами, в договоре должно быть обязательно прописано, что заем выдается исключительно на приобретение жилья. Потребительский кредит на любые нужды, даже если деньги были направлены на улучшение жилищных условий, погасить маткапиталом нельзя.

Можно ли использовать МК при долевом участии

Длительное время в России существовала такая форма приобретения жилья, как участие в долевом строительстве. Однако недобросовестность застройщиков во многом породила такое понятие, как «обманутые дольщики», то есть лица, которые вложили денежные средства на этапе строительства дома, однако квартир так и не получили, поскольку застройщик не исполнил своих обязательств.

С 1 июля 2019 года это форма несколько видоизменилась. Теперь застройщики не могут использовать средства граждан на этапе постройки дома, а сами дольщики перечисляют их на специальные эскроу-счета.

Справка! Допускается использование материнского капитала при оформлении кредита на жилье и в данном случае.

Есть ли отличия в использовании МК по покупке в новостройке и вторичного жилья

Под новостройкой следует понимать МКД, на квартиры в котором ранее не было зарегистрировано право собственности. При этом использовать МК для покупки такого жилья можно с оговорками. Так, это возможно лишь в том случае, когда готовность дома составляет не менее 70% от проектной. При покупке жилья на вторичном рынке важно, чтобы жилое помещение было пригодно для проживания.

Порядок использования средств на покупку жилья

Порядок оформления сделки с маткапиталом предполагает наличие многих тонкостей и нюансов, однако общая схема выглядит следующим образом:

- Заключение договора купли-продажи. Договор заключается между продавцом и покупателем. При этом он предполагает рассрочку, поскольку ПФР выплачивает деньги предыдущему собственнику приблизительно спустя 2 месяца после получения необходимых документов.

- Подача документов в ПФР. Пенсионный фонд выплачивает денежные средства продавцу только при наличии заключенного ДКП.

- Выплата денег. Если после выплаты денег у покупателя не осталось обязательств перед продавцом или банком, то далее следует обращение в Росреестр для снятия имеющегося обременения.

Можно ли обналичить материнский капитал

Действующее законодательство не предполагает возможностей обналичивания МК. Кроме этого, все действия, направленные на это, могут быть квалифицированы как мошенничество, а виновные будут привлечены к ответственности.

Можно ли продать жилье, купленное с применением средств маткапитала, и как это сделать

При необходимости продажи жилья, приобретенного с привлечением средств МК, могут возникнуть некоторые сложности. Так, учитывая то обстоятельство, что в числе собственников недвижимости будут несовершеннолетние, необходимо получить разрешение в органах опеки. При этом важно, чтобы дети были обеспечены жилой площадью взамен, а их права при этом не умалялись.

Если квартира на момент сделки находится под обременением, то необходимо получить соответствующее разрешение у банка.

Материнский капитал является хорошей возможностью для многих российских семей улучшить свои жилищные условия. Однако приобретение недвижимости с привлечением средств государственной поддержки имеет множество особенностей, которые необходимо учитывать при покупке квартиры или дома.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Источник