Можно ли использовать материнский капитал для покупки дома

Содержание статьи

Покупка дома за материнский капитал – порядок действий

Приобретение жилья по сертификату МК – не самое простое мероприятие, но добиться положительного результата в этом вопросе вполне можно, если к каждому шагу подойти грамотно и ответственно.

Нужно найти подходящее жилье, подготовить документы, правильно составить договор купли-продажи, заплатить налоги. Разберем каждый шаг в подробностях.

Шаг 1. Находим объект

О требованиях, предъявляемых к жилью, приобретаемому на МК, мы уже говорили выше.

Коротко напомним базовые условия:

- Строение должно иметь статус жилого и располагаться в пределах населенного пункта, то есть можно не только приобрести жилье в черте города, но и купить дом в деревне за материнский капитал.

- Дом не должен быть ветхим или аварийным. Вариант покупки ветхого жилья под снос и строительство нового крова не попадает под действие программы материнского капитала.

- Помещение должно иметь отдельный вход и не быть совмещенным с другими строениями. В идеале это должно быть отдельно стоящее здание.

- Объект недвижимости – капитальное строение для круглогодичного проживания не выше 3 этажей.

- Наличие коммуникационных систем (отопление, водоснабжение, газоснабжение (в газифицированных районах), централизованная или автономная канализация), либо возможность подключения к ним (обустройство автономного водоснабжения или канализации).

- Наличие у продавца документов, подтверждающих его право собственности на недвижимость и земельный участок.

Кроме требований к состоянию строения, важный фактор в подборе подходящего объекта — готовность продавца заключить с вами сделку с учетом, что перечисление средств из ПФР на счет покупателя займет не меньше 2 месяцев.

Чтобы ускорить процесс, обратитесь в надежную риэлторскую компанию, где вам помогут с поиском вариантов и оформлением сделки. Услуги риэлторов платные, к тому же поиски, даже с привлечением специалистов, могут занять некоторое время.

Шаг 2. Собираем пакет документов

Нашли подходящий вариант? Отлично! Подготовьте документы для подачи в Пенсионный Фонд.

Вам понадобится:

- Паспорт и СНИЛС владельца сертификата.

- Сертификат на материнский капитал.

- Свидетельства о рождении детей, СНИЛС.

- Свидетельство о браке, паспорт супруга, если супруг участвует в сделке при покупке жилья.

- Нотариальное обязательство по оформлению недвижимости в собственность всех членов семьи (образец), если они не участвуют в сделке, либо Росреестр еще не зарегистрировал переход права собственности к покупателю.

- Заявление в ПФР (образец).

- Сведения о выбранном объекте недвижимости, в том числе выписка из ЕГРП об отсутствии обременения.

Шаг 3. Заключаем договор купли-продажи

Договор купли-продажи для приобретения дома за средства маткапитала оформляется с учетом одного условия.

Сведения о недвижимости (площадь, стоимость, кадастровый номер) и земельном участке прописываются в нем по-отдельности.

Это связано с тем, что маткапитал выделяется только на покупку строения, а землю семья-покупатель приобретает за свои личные средства.

Скачать договор

Что должно быть в договоре купли-продажи при покупке дома за МК?

- Подробно расписаны все моменты, касающиеся маткапитала.

- Если имущество приобретается в долевую собственность, то указаны персональные данные всех дольщиков.

- Указан срок, в который покупатель обязуется обратиться в ПФР для написания заявления на распоряжение средствами МК.

- Расписаны все варианты передачи суммы продавцу.

Оформить договор купли-продажи можно в районном отделении МФЦ. На заключении сделки должны присутствовать все члены семьи, на которых выделяются доли в приобретаемой собственности.

Шаг 4. Оформляем в собственность землю

Покупка дома без земельного участка невозможна, поэтому участок под ним должен быть обязательно оформлен в собственность семьи, использующей МК.

За средства маткапитала участок купить нельзя, поэтому семье придется покупать его за собственные денежные сбережения либо оформлять долгосрочную аренду. Получить земельный участок семья может в дар или по наследству, в случае если жилье приобретается у родственников.

Шаг 5. Не забываем про налоги

Материнский капитал – государственная материальная помощь. Согласно статье 214 Налогового кодекса с доходов, полученных как материальная помощь, не взимаются 13%.

Сделки купли-продажи с участием средств материнского капитала не облагаются налогами. Но семьи, улучшившие свои жилищные условия с участием МК, вправе получить налоговый вычет на часть суммы, потраченной на сделку.

Получить налоговый вычет можно в случае, если вы:

- Купили и построили свой дом за средства своей семьи.

- Провели реконструкцию или увеличили площадь своего жилья.

- Полностью выплатили ипотеку за жилую недвижимость.

- Купили земельный участок для строительства.

Факт приобретения недвижимости или увеличения площади имеющегося должен быть документально подтвержден.

Чтобы воспользоваться своим правом на получение налогового вычета, предоставьте в налоговую договор-купли продажи, ипотечный договор, технический паспорт, чеки или смету на проведение ремонтно-строительных работ, договор со строительной компанией, если вы привлекали специалистов для их проведения.

Подробнее о том, как купить дом под материнский капитал, вы можете прочитать здесь: https://papapomog.ru/financial-literacy/pokupka-doma-pod-materinskij-kapital

Понравилась статья? Мы реально старались! Отблагодарите нас:

1. Ставьте лайк????!

2. Подписывайтесь на наш канал!

Источник

Покупка дома за материнский капитал

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Поэтому, покупая дом с привлечением средств господдержки, нужно действовать исключительно в рамках законодательства.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Когда семья хочет использовать сертификат до 3 лет, сделка усложниться тем, что для этого потребуется оформление ипотечного кредита, выданного конкретно на покупку жилья.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Выбирая жилье, нужно предупредить продавца, что оплата покупки будет происходить с помощью сертификата. Процедура оформления данных сделок более сложная, и деньги поступят в ПФР на счет продавца через два месяца после начала сделки.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

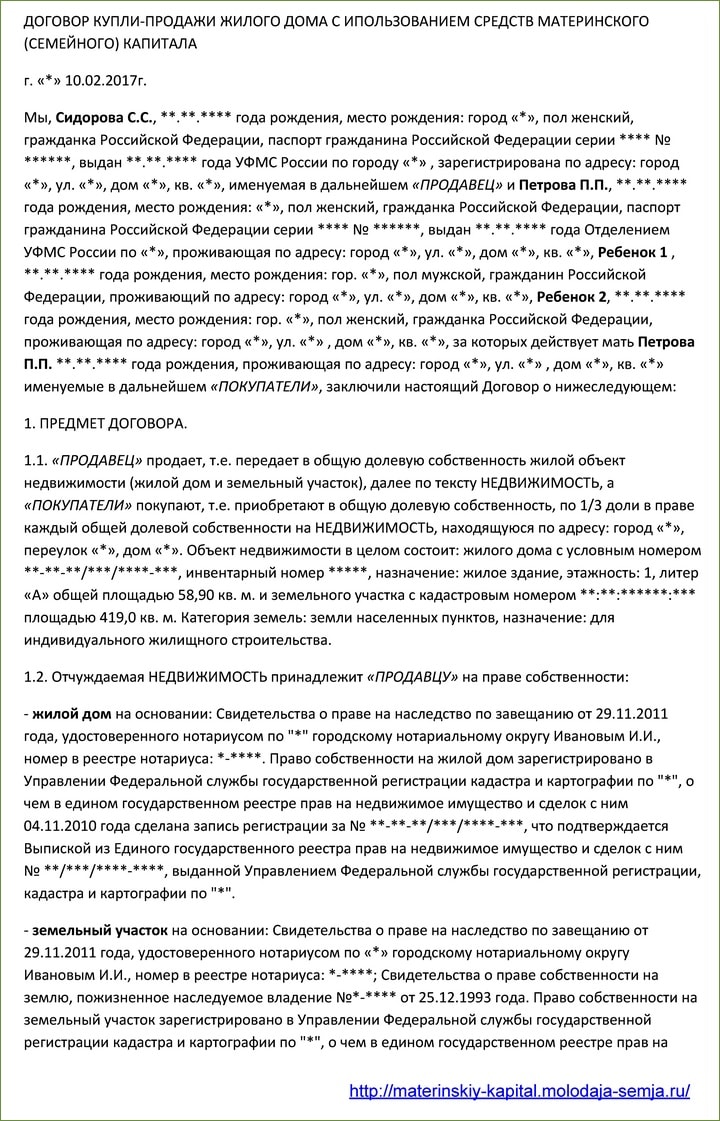

Образец договора купли-продажи дома

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В данном договоре есть ключевой момент, который заключен в разделении цены договора на стоимость земли и дома, т.к. средства маткапитала можно потратить только на покупку дома (не учитывая стоимость продаваемого с ним участка, которую покупатель должен оплатить из личных средств).

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи;

- не дожидаясь 3 лет — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья);

- нотариальное обязательство по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- копия договора купли-продажи жилого дома:

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

В течение 6 месяцев после того, как Пенсионным фондом были перечислены деньги, должно быть исполнено нотариальное обязательство об оформлении жилья в общую собственность всей семьи (владелец сертификата, ее супруг и дети).

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Необходимо помнить, что все сделки по отчуждению долей с середины 2016 года согласно федеральному закону от 02.06.2016 № 172-ФЗ подлежат обязательному удостоверению у нотариуса, за что придется заплатить дополнительно.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.

Источник