Мягкие чеки можно ли использовать

Содержание статьи

Мягкий чек: понятие и отличия от других документов

Компании должны документально подтверждать продажу товара или услуги клиенту для отчёта в налоговую службу. Формальным доказательством выступает фискальный чек, содержащий данные об оплате, дате её проведения, месте, цене и общей сумме, товарах и их количестве. Но иногда это может быть, так называемый, мягкий чек.

Из этой статьи вы узнаете:

Мягкий чек — что это такое?

Если понятие «фискальный чек» знакомо многим, то про мягкий чек знают не все. На самом деле он является почти полным аналогом фискальному, и применяется, чтобы подтвердить возможность фискальной транзакции. Ответ мягкого чека демонстрирует ошибки, допущенные в регистрации, в том случае, если его оформление произошло с нарушениями алгоритмов и условий системы. В этот же чек вносятся данные о максимально возможном числе баллов для списания при сделанной покупке, о скидках, которые необходимо применить к фискальной транзакции, и т.д.

Как распознаётся информация для внесения в кассовый товарный чек

Примеры распознавания аппаратом некоторых данных:

Временем покупки является время, когда кассовый товарный чек был зарегистрирован на POS-терминале согласно часовому поясу его расположения, даже если сам сервер ПО находится на другой широте.

Место выписки и выдачи чека — встроенный код POS-терминала, распечатавшего его. Он определяет магазин и саму компанию, которая им владеет. Система выдачи фискальных чеков называет такие фирмы партнёрами.

Показатель «денежное содержание» даёт представление об общей сумме, на которую был приобретён товар или услуга. Он включает в себя процент скидки и показывает конечные цифры с учётом этого процента.

Важно различать кассовый чек и товарный чек. На вид они зачастую почти одинаковы, по крайней мере, очень схожи между собой. В то же время они имеют разный юридический статус. Различать их сможет даже человек, не являющийся специалистом в соответствующих сферах, если изучит отличия.

Фискальный чек выдаётся ККМ, фактически являясь её первичным учётным документом. Он подтверждает, что продавец услуги или товара действительно совершил сделку с покупателем, а покупатель внёс оплату наличными или с помощью банковской карты. Чек отображает данные о самой компании, показывает переданную сумму, номер кассы и многое другое.

Не фискальный чек включает аналогичную информацию, но отличается тем, что не содержит данных о проведении операции непосредственно через кассовый аппарат.

Следовательно, если человек совершает покупку или оплачивает услугу, то требовать он должен именно фискальный чек. Этим он не только получает фактическое и юридическое подтверждение оплаты, но и способствует тому, чтобы предприниматели платили налоги в полной мере.

Один из пунктов законодательства, регламентирующих эту сферу — статья 165 НК РК. Согласно размещённым в ней данным, товарный чек является первичным документом учёта, и с его помощью подтверждается сам факт того, что денежный расчёт был осуществлён. Применяется он в том случае, если в момент совершения сделки нет электричества в здании или ККМ неисправна.

Следовательно, считать товарный чек подтверждением факта оплаты можно, если он выступает заменой фискального. При этом у фискального чека есть фискальный признак. Выдавший такой чек аппарат проходит обязательную государственную регистрацию.

Чем отличаются товарный и кассовый чек: основные признаки

Главные отличия, по которым различают товарный и кассовый чек, нужно знать владельцу бизнеса, продавцу или кассиру. Также данные о различиях пригодятся заинтересованным гражданам.

Информация, которая содержится на фискальном чеке ККМ:

Официальное название ИП или организации, то есть непосредственно налогоплательщика, владельца этого аппарата.

ИНН.

Заводской номер, присвоенный ККМ при выпуске.

Номер регистрации ККМ, который был ей присвоен в налоговой инспекции.

Порядковый номер, проставленный на чеке.

Те дата и время, когда была совершена оплата.

Стоимость за одну единицу товара либо услуги.

Фискальный признак.

Название оператора фискальных данных, а также адрес сайта этого оператора, через который можно проверить, является ли контрольный чек ККМ подлинным. Действительно для кассовых машин, у которых имеется функция передачи/фиксации данных.

Название того, за что была внесена оплата, то есть неких выполненных работ, услуги или товара.

Количество приобретённого товара или объём услуги с указанием единицы их измерения.

Общая сумма чека.

НДС с указанной ставкой, если налогоплательщик зарегистрирован соответствующим образом.

Адрес местоположения (места использования) ККМ.

Штрих-код.

Название оператора и штрих-код могут отсутствовать в ККМ, у которых нет функции передачи данных.

В отличие от товарного, кассовый чек формируется и распечатывается на ККТ. В нём содержатся фискальные данные, а оформлен он будет и в бумажном, и в электронном виде.

В статье 645 НК РК указано, что в Казахстане денежные расчёт должны проводиться с применением ККМ, и это обязательно. Исключения:

ИП, не занимающиеся продажей подакцизных товаров;

предприниматели, работающие с применением СНР по патенту;

крестьянские и фермерские хозяйства.

Категории налогоплательщиков, входящие в этот перечень, могут выдавать фискальный чек, а могут и не использовать ККМ. Но товарный чек для ИП всё равно обязателен, как и для остальных перечисленных в списке.

Товарный и кассовый чек: особенности для отдельных организаций

Существуют некоторые отличия для конкретных типов компаний. Например, если применяется аппаратно-программный комплекс, часто встречающийся в банках и ряде организаций, в которых проводятся некоторые виды банковских операций, то у контрольного чека могут быть другие содержание и форма, отличные от стандартных. Такие комплексы устанавливает Национальный Банк РК, согласовывая это действие с уполномоченным органом.

Выдаваемый ККМ чек должен дополнительно включать данные о суммах продажи и покупки, если он выдаётся:

пунктом приёма стекла и металлолома;

пунктом обмена валюты;

ломбардом.

В статье 644 НК РК товарный чек может заменить фискальный только в том случае, если отсутствует электроэнергия в здании или помещении, либо ККМ временно неисправен. В остальных случаях он не является полноценной заменой, такие действия запрещены.

Как должен выглядеть товарный чек без кассового аппарата

Для товарного чека форма утверждена Приказом Минфина РК. При этом ни на каком этапе работы и подготовки предпринимателю не выдают образцы. Позаботиться об их наличии — полностью задача самого бизнесмена.

Варианты решения вопроса:

приобрести книжки с отрывными бланками, оптимально — с двойными листами с копиркой;

скачать в интернете готовый образец, перепечатать его под данные своей организации и распечатать;

заказать готовый вариант в типографии, оптимально — оптом от 5000 штук, чтобы вышло не слишком затратно.

Елена Симахинаэксперт ЭС «ACTUALIS: Главбух», профессиональный бухгалтер РК, САР, г. Алматы

Также бланк первоначального заполнения товарного чека без кассового аппарата вы можете взять в электронной системе «Actualis: Главбух». Там же содержится максимально подробная информация об образцах и требованиях к ним.

Источник

ИНСТРУКЦИЯ ПО РАБОТЕ С МЯГКИМИ ЧЕКАМИ При

ИНСТРУКЦИЯ ПО РАБОТЕ С МЯГКИМИ ЧЕКАМИ

ИНСТРУКЦИЯ ПО РАБОТЕ С МЯГКИМИ ЧЕКАМИ

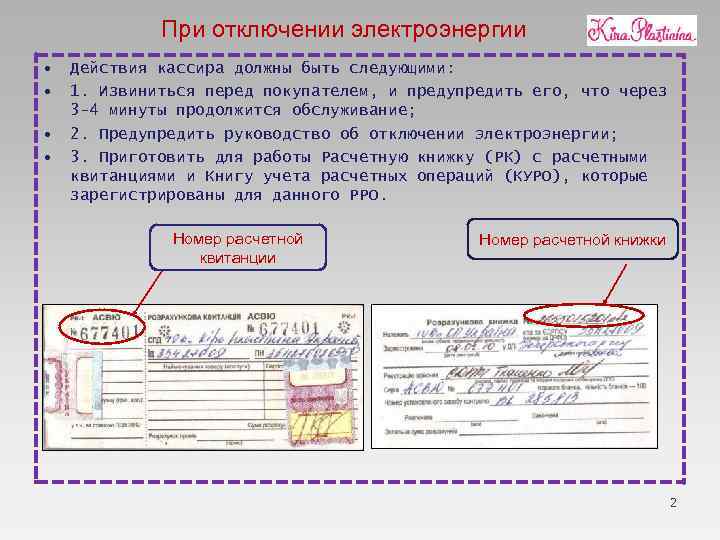

При отключении электроэнергии • • Действия кассира должны быть следующими: 1. Извиниться перед покупателем, и предупредить его, что через 3 -4 минуты продолжится обслуживание; 2. Предупредить руководство об отключении электроэнергии; 3. Приготовить для работы Расчетную книжку (РК) с расчетными квитанциями и Книгу учета расчетных операций (КУРО), которые зарегистрированы для данного РРО. Номер расчетной квитанции Номер расчетной книжки 2

При отключении электроэнергии • • Действия кассира должны быть следующими: 1. Извиниться перед покупателем, и предупредить его, что через 3 -4 минуты продолжится обслуживание; 2. Предупредить руководство об отключении электроэнергии; 3. Приготовить для работы Расчетную книжку (РК) с расчетными квитанциями и Книгу учета расчетных операций (КУРО), которые зарегистрированы для данного РРО. Номер расчетной квитанции Номер расчетной книжки 2

При отключении электроэнергии • 4. Вызвать электромеханика для восстановления электроснабжения. • 5. Подсчитать по контрольной ленте сумму выручки за день до момента отключения электроэнергии — — • (для проверки необходимо сверить сумму полученной выручки (с учетом суммы служебного внесения) с фактической суммой денег в кассе. Эти суммы должны совпадать (в том случае, если не было других форм расчета). По возможности распечатать Х- отчет и сверить суммы. Если, все-таки, выявлены отклонения, постарайтесь найти ошибку. 6. Любое несоответствие наличных денег в кассе и в учете, которое будет выявлено в ходе проверки контролирующими органами, может привести к применению финансовых санкций. 3

При отключении электроэнергии • 4. Вызвать электромеханика для восстановления электроснабжения. • 5. Подсчитать по контрольной ленте сумму выручки за день до момента отключения электроэнергии — — • (для проверки необходимо сверить сумму полученной выручки (с учетом суммы служебного внесения) с фактической суммой денег в кассе. Эти суммы должны совпадать (в том случае, если не было других форм расчета). По возможности распечатать Х- отчет и сверить суммы. Если, все-таки, выявлены отклонения, постарайтесь найти ошибку. 6. Любое несоответствие наличных денег в кассе и в учете, которое будет выявлено в ходе проверки контролирующими органами, может привести к применению финансовых санкций. 3

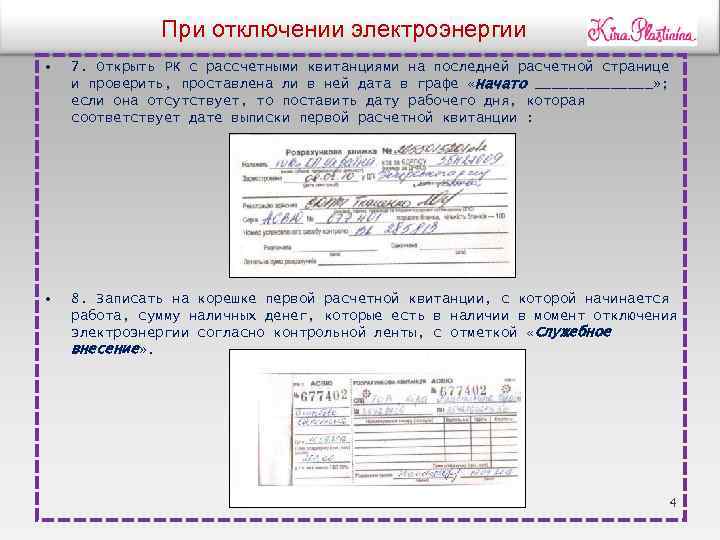

При отключении электроэнергии • 7. Открыть РК с рассчетными квитанциями на последней расчетной странице и проверить, проставлена ли в ней дата в графе «Начато _______» ; если она отсутствует, то поставить дату рабочего дня, которая соответствует дате выписки первой расчетной квитанции : • 8. Записать на корешке первой расчетной квитанции, с которой начинается работа, сумму наличных денег, которые есть в наличии в момент отключения электроэнергии согласно контрольной ленты, с отметкой «Служебное внесение» . 4

При отключении электроэнергии • 7. Открыть РК с рассчетными квитанциями на последней расчетной странице и проверить, проставлена ли в ней дата в графе «Начато _______» ; если она отсутствует, то поставить дату рабочего дня, которая соответствует дате выписки первой расчетной квитанции : • 8. Записать на корешке первой расчетной квитанции, с которой начинается работа, сумму наличных денег, которые есть в наличии в момент отключения электроэнергии согласно контрольной ленты, с отметкой «Служебное внесение» . 4

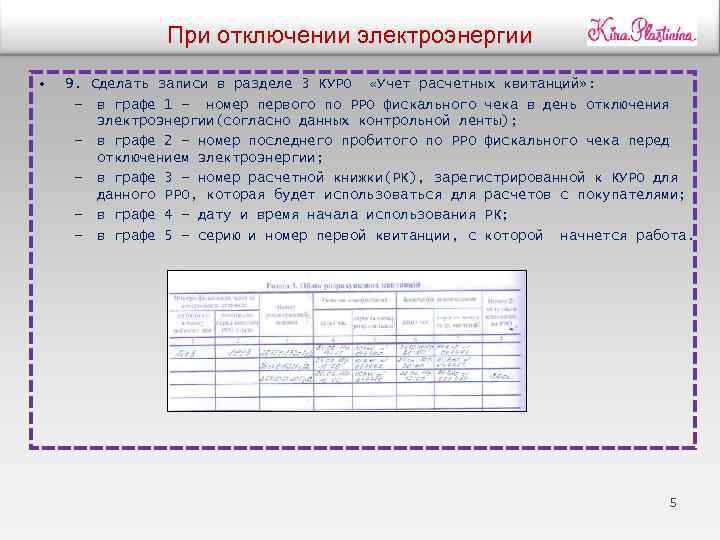

При отключении электроэнергии • 9. Сделать записи в разделе 3 КУРО «Учет расчетных квитанций» : — в графе 1 — номер первого по РРО фискального чека в день отключения электроэнергии(согласно данных контрольной ленты); — в графе 2 — номер последнего пробитого по РРО фискального чека перед отключением электроэнергии; — в графе 3 — номер расчетной книжки(РК), зарегистрированной к КУРО для данного РРО, которая будет использоваться для расчетов с покупателями; — в графе 4 — дату и время начала использования РК; — в графе 5 — серию и номер первой квитанции, с которой начнется работа. 5

При отключении электроэнергии • 9. Сделать записи в разделе 3 КУРО «Учет расчетных квитанций» : — в графе 1 — номер первого по РРО фискального чека в день отключения электроэнергии(согласно данных контрольной ленты); — в графе 2 — номер последнего пробитого по РРО фискального чека перед отключением электроэнергии; — в графе 3 — номер расчетной книжки(РК), зарегистрированной к КУРО для данного РРО, которая будет использоваться для расчетов с покупателями; — в графе 4 — дату и время начала использования РК; — в графе 5 — серию и номер первой квитанции, с которой начнется работа. 5

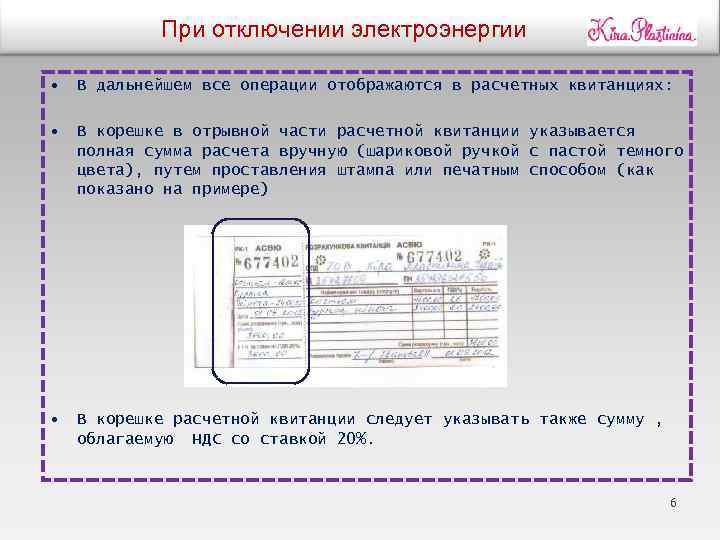

При отключении электроэнергии • • В дальнейшем все операции отображаются в расчетных квитанциях: • В корешке расчетной квитанции следует указывать также сумму , облагаемую НДС со ставкой 20%. В корешке в отрывной части расчетной квитанции указывается полная сумма расчета вручную (шариковой ручкой с пастой темного цвета), путем проставления штампа или печатным способом (как показано на примере) 6

При отключении электроэнергии • • В дальнейшем все операции отображаются в расчетных квитанциях: • В корешке расчетной квитанции следует указывать также сумму , облагаемую НДС со ставкой 20%. В корешке в отрывной части расчетной квитанции указывается полная сумма расчета вручную (шариковой ручкой с пастой темного цвета), путем проставления штампа или печатным способом (как показано на примере) 6

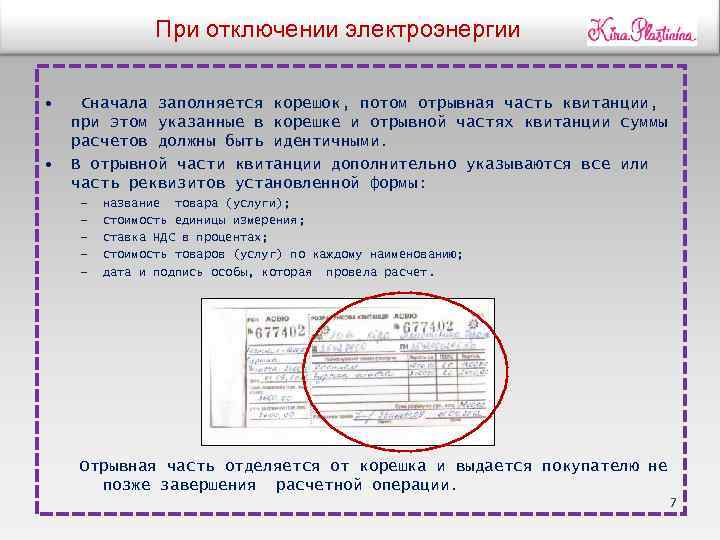

При отключении электроэнергии • • Сначала заполняется корешок, потом отрывная часть квитанции, при этом указанные в корешке и отрывной частях квитанции суммы расчетов должны быть идентичными. В отрывной части квитанции дополнительно указываются все или часть реквизитов установленной формы: — — — название товара (услуги); стоимость единицы измерения; ставка НДС в процентах; стоимость товаров (услуг) по каждому наименованию; дата и подпись особы, которая провела расчет. Отрывная часть отделяется от корешка и выдается покупателю не позже завершения расчетной операции. 7

При отключении электроэнергии • • Сначала заполняется корешок, потом отрывная часть квитанции, при этом указанные в корешке и отрывной частях квитанции суммы расчетов должны быть идентичными. В отрывной части квитанции дополнительно указываются все или часть реквизитов установленной формы: — — — название товара (услуги); стоимость единицы измерения; ставка НДС в процентах; стоимость товаров (услуг) по каждому наименованию; дата и подпись особы, которая провела расчет. Отрывная часть отделяется от корешка и выдается покупателю не позже завершения расчетной операции. 7

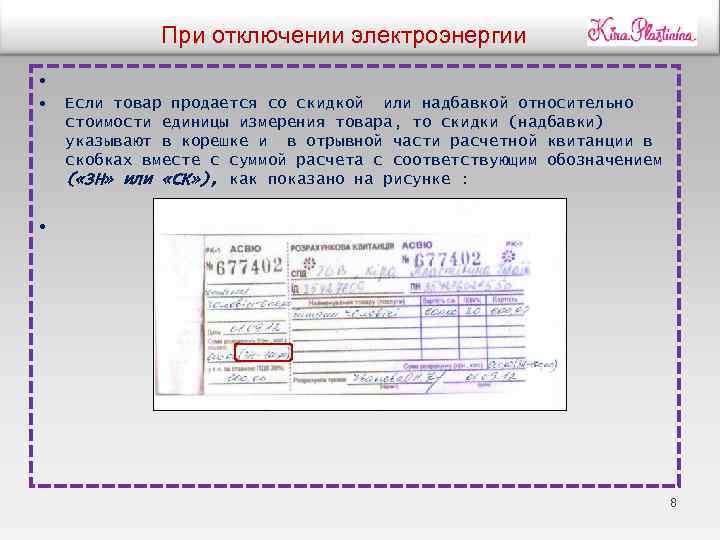

При отключении электроэнергии • • • Если товар продается со скидкой или надбавкой относительно стоимости единицы измерения товара, то скидки (надбавки) указывают в корешке и в отрывной части расчетной квитанции в скобках вместе с суммой расчета с соответствующим обозначением ( «ЗН» или «СК» ), как показано на рисунке : 8

При отключении электроэнергии • • • Если товар продается со скидкой или надбавкой относительно стоимости единицы измерения товара, то скидки (надбавки) указывают в корешке и в отрывной части расчетной квитанции в скобках вместе с суммой расчета с соответствующим обозначением ( «ЗН» или «СК» ), как показано на рисунке : 8

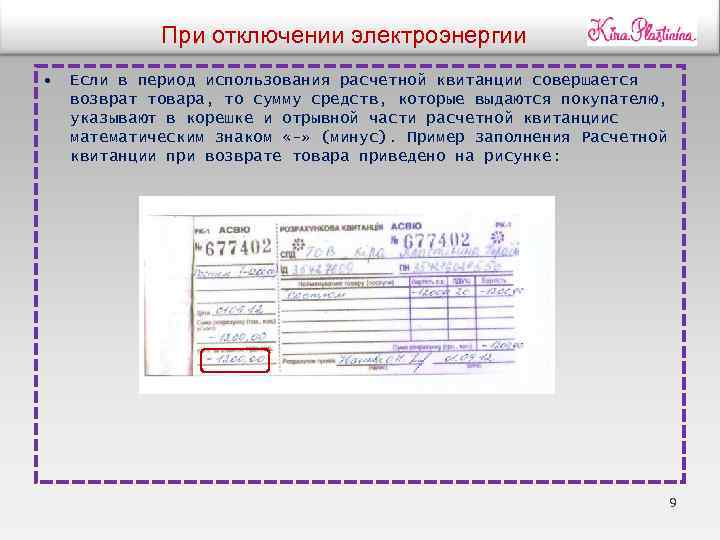

При отключении электроэнергии • Если в период использования расчетной квитанции совершается возврат товара, то сумму средств, которые выдаются покупателю, указывают в корешке и отрывной части расчетной квитанциис математическим знаком «-» (минус). Пример заполнения Расчетной квитанции при возврате товара приведено на рисунке: 9

При отключении электроэнергии • Если в период использования расчетной квитанции совершается возврат товара, то сумму средств, которые выдаются покупателю, указывают в корешке и отрывной части расчетной квитанциис математическим знаком «-» (минус). Пример заполнения Расчетной квитанции при возврате товара приведено на рисунке: 9

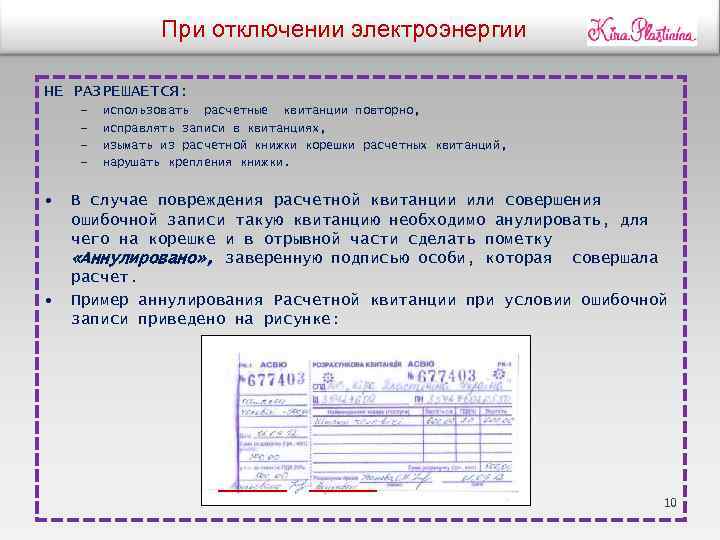

При отключении электроэнергии НЕ РАЗРЕШАЕТСЯ: — — • • использовать расчетные квитанции повторно, исправлять записи в квитанциях, изымать из расчетной книжки корешки расчетных квитанций, нарушать крепления книжки. В случае повреждения расчетной квитанции или совершения ошибочной записи такую квитанцию необходимо анулировать, для чего на корешке и в отрывной части сделать пометку «Аннулировано» , заверенную подписью особи, которая совершала расчет. Пример аннулирования Расчетной квитанции при условии ошибочной записи приведено на рисунке: 10

При отключении электроэнергии НЕ РАЗРЕШАЕТСЯ: — — • • использовать расчетные квитанции повторно, исправлять записи в квитанциях, изымать из расчетной книжки корешки расчетных квитанций, нарушать крепления книжки. В случае повреждения расчетной квитанции или совершения ошибочной записи такую квитанцию необходимо анулировать, для чего на корешке и в отрывной части сделать пометку «Аннулировано» , заверенную подписью особи, которая совершала расчет. Пример аннулирования Расчетной квитанции при условии ошибочной записи приведено на рисунке: 10

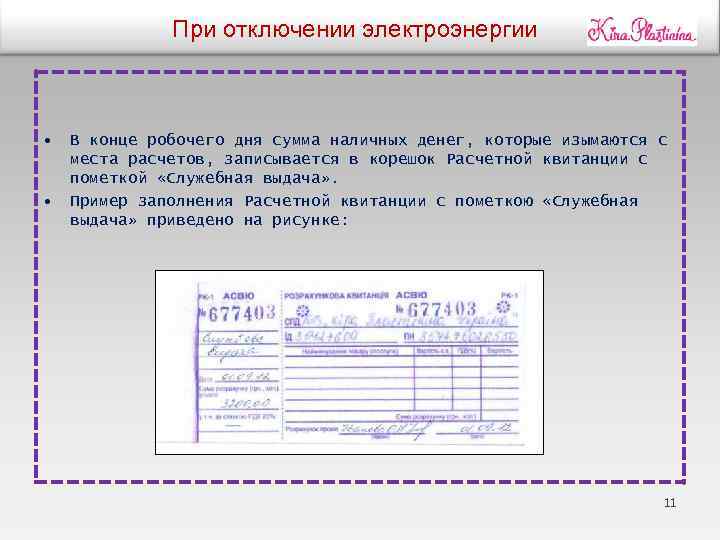

При отключении электроэнергии • • В конце робочего дня сумма наличных денег, которые изымаются с места расчетов, записывается в корешок Расчетной квитанции с пометкой «Служебная выдача» . Пример заполнения Расчетной квитанции с пометкою «Служебная выдача» приведено на рисунке: 11

При отключении электроэнергии • • В конце робочего дня сумма наличных денег, которые изымаются с места расчетов, записывается в корешок Расчетной квитанции с пометкой «Служебная выдача» . Пример заполнения Расчетной квитанции с пометкою «Служебная выдача» приведено на рисунке: 11

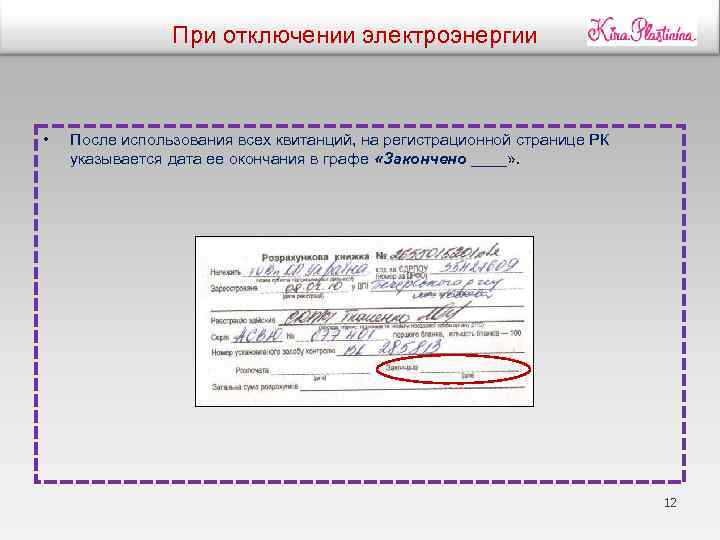

При отключении электроэнергии • После использования всех квитанций, на регистрационной странице РК указывается дата ее окончания в графе «Закончено ____» . 12

При отключении электроэнергии • После использования всех квитанций, на регистрационной странице РК указывается дата ее окончания в графе «Закончено ____» . 12

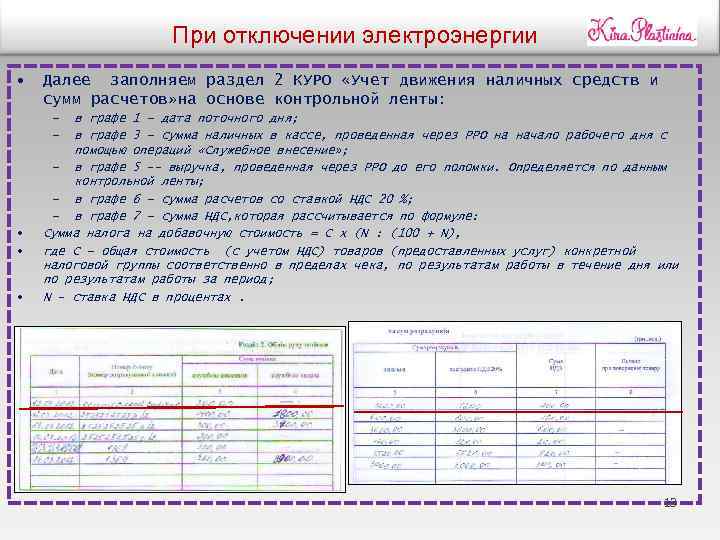

При отключении электроэнергии • Далее заполняем раздел 2 КУРО «Учет движения наличных средств и сумм расчетов» на основе контрольной ленты: в графе 1 — дата поточного дня; в графе 3 — сумма наличных в кассе, проведенная через РРО на начало рабочего дня с помощью операций «Служебное внесение» ; — в графе 5 — выручка, проведенная через РРО до его поломки. Определяется по данным контрольной ленты; — в графе 6 — сумма расчетов со ставкой НДС 20 %; — в графе 7 — сумма НДС, которая рассчитывается по формуле: Сумма налога на добавочную стоимость = C х (N : (100 + N), где C — общая стоимость (с учетом НДС) товаров (предоставленных услуг) конкретной налоговой группы соответственно в пределах чека, по результатам работы в течение дня или по результатам работы за период; N — ставка НДС в процентах. — — • • • 13

При отключении электроэнергии • Далее заполняем раздел 2 КУРО «Учет движения наличных средств и сумм расчетов» на основе контрольной ленты: в графе 1 — дата поточного дня; в графе 3 — сумма наличных в кассе, проведенная через РРО на начало рабочего дня с помощью операций «Служебное внесение» ; — в графе 5 — выручка, проведенная через РРО до его поломки. Определяется по данным контрольной ленты; — в графе 6 — сумма расчетов со ставкой НДС 20 %; — в графе 7 — сумма НДС, которая рассчитывается по формуле: Сумма налога на добавочную стоимость = C х (N : (100 + N), где C — общая стоимость (с учетом НДС) товаров (предоставленных услуг) конкретной налоговой группы соответственно в пределах чека, по результатам работы в течение дня или по результатам работы за период; N — ставка НДС в процентах. — — • • • 13

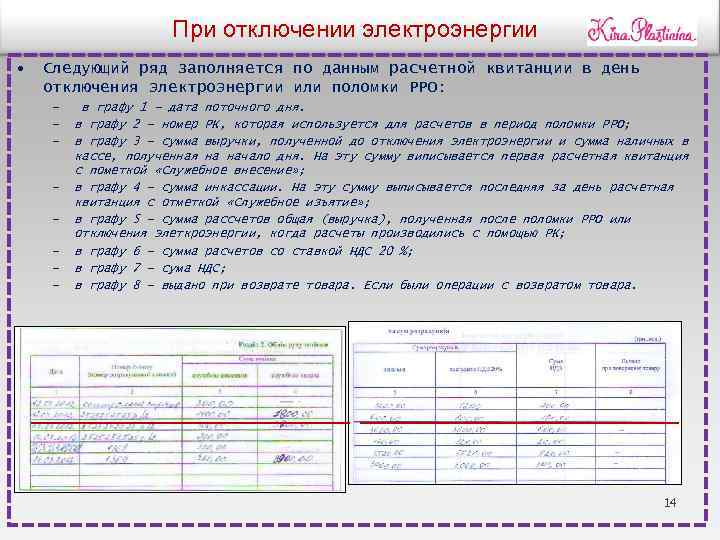

При отключении электроэнергии • Следующий ряд заполняется по данным расчетной квитанции в день отключения электроэнергии или поломки РРО: — — — — в графу 1 — дата поточного дня. в графу 2 — номер РК, которая используется для расчетов в период поломки РРО; в графу 3 — сумма выручки, полученной до отключения электроэнергии и сумма наличных в кассе, полученная на начало дня. На эту сумму виписывается первая расчетная квитанция с пометкой «Служебное внесение» ; в графу 4 — сумма инкассации. На эту сумму выписывается последняя за день расчетная квитанция с отметкой «Служебное изъятие» ; в графу 5 — сумма рассчетов общая (выручка), полученная после поломки РРО или отключения элеткроэнергии, когда расчеты производились с помощью РК; в графу 6 — сумма расчетов со ставкой НДС 20 %; в графу 7 — сума НДС; в графу 8 — выдано при возврате товара. Если были операции с возвратом товара. 14

При отключении электроэнергии • Следующий ряд заполняется по данным расчетной квитанции в день отключения электроэнергии или поломки РРО: — — — — в графу 1 — дата поточного дня. в графу 2 — номер РК, которая используется для расчетов в период поломки РРО; в графу 3 — сумма выручки, полученной до отключения электроэнергии и сумма наличных в кассе, полученная на начало дня. На эту сумму виписывается первая расчетная квитанция с пометкой «Служебное внесение» ; в графу 4 — сумма инкассации. На эту сумму выписывается последняя за день расчетная квитанция с отметкой «Служебное изъятие» ; в графу 5 — сумма рассчетов общая (выручка), полученная после поломки РРО или отключения элеткроэнергии, когда расчеты производились с помощью РК; в графу 6 — сумма расчетов со ставкой НДС 20 %; в графу 7 — сума НДС; в графу 8 — выдано при возврате товара. Если были операции с возвратом товара. 14

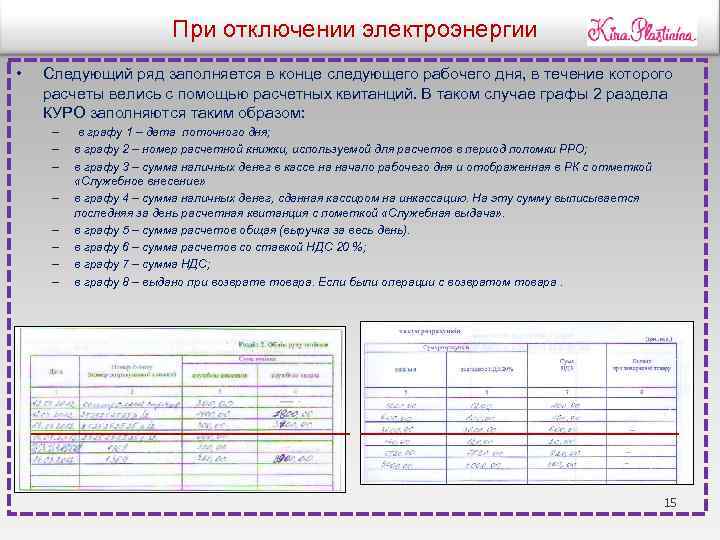

При отключении электроэнергии • Следующий ряд заполняется в конце следующего рабочего дня, в течение которого расчеты велись с помощью расчетных квитанций. В таком случае графы 2 раздела КУРО заполняются таким образом: — — — — в графу 1 — дата поточного дня; в графу 2 — номер расчетной книжки, используемой для расчетов в период поломки РРО; в графу 3 — сумма наличных денег в кассе на начало рабочего дня и отображенная в РК с отметкой «Служебное внесение» в графу 4 — сумма наличных денег, сданная кассиром на инкассацию. На эту сумму выписывается последняя за день расчетная квитанция с пометкой «Служебная выдача» . в графу 5 — сумма расчетов общая (выручка за весь день). в графу 6 — сумма расчетов со ставкой НДС 20 %; в графу 7 — сумма НДС; в графу 8 — выдано при возврате товара. Если были операции с возвратом товара. 15

При отключении электроэнергии • Следующий ряд заполняется в конце следующего рабочего дня, в течение которого расчеты велись с помощью расчетных квитанций. В таком случае графы 2 раздела КУРО заполняются таким образом: — — — — в графу 1 — дата поточного дня; в графу 2 — номер расчетной книжки, используемой для расчетов в период поломки РРО; в графу 3 — сумма наличных денег в кассе на начало рабочего дня и отображенная в РК с отметкой «Служебное внесение» в графу 4 — сумма наличных денег, сданная кассиром на инкассацию. На эту сумму выписывается последняя за день расчетная квитанция с пометкой «Служебная выдача» . в графу 5 — сумма расчетов общая (выручка за весь день). в графу 6 — сумма расчетов со ставкой НДС 20 %; в графу 7 — сумма НДС; в графу 8 — выдано при возврате товара. Если были операции с возвратом товара. 15

После включения электроэнергии • • Кассиру необходимо: 1. Рассчитать сумму выторга, полученную за все дни работы с РК, при необходимости — в случае обнуления оперативной памяти — добавить к ней выторг согласно показателей контрольной ленты в день отключения электроэнергии (выхода из строя РРО). 2. Отключить кассовый аппарат, ввести его в рабочий режим регистрации. 3. Внести выторг (см. действия 1) в РРО отдельно по каждой ставке НДС. Информация про выторг должна попасть в фискальную память РРО, поэтому в этом случае нельзя использовать операцию «Служебное внесение» . 4. Сделать Х — отчет РРО, в котором должна быть отображена сумма выторга, включающая выторг, полученный за период, корда расчеты совершались с помощью РК, и выторг, проведенный через РРО в день отключения электроэнергии (или поломки РРО). 5. Распечатать Z-отчет. 6. Заполнить графы 6 — 8 раздела 3 КУРО «Учет расчетных квитанций» — до начала регистрации расчетных операций с помощью РРО, восстановленного после ремонта или отключения электроэнергии, а именно: — — — в графу 6 — дата и время окончания использования последней расчетной квитанции; в графу 7 — серию и номер последней расчетной квитанции; в графу 8 — номер Z-отчета после установления РРО (Приложение 2). 16

После включения электроэнергии • • Кассиру необходимо: 1. Рассчитать сумму выторга, полученную за все дни работы с РК, при необходимости — в случае обнуления оперативной памяти — добавить к ней выторг согласно показателей контрольной ленты в день отключения электроэнергии (выхода из строя РРО). 2. Отключить кассовый аппарат, ввести его в рабочий режим регистрации. 3. Внести выторг (см. действия 1) в РРО отдельно по каждой ставке НДС. Информация про выторг должна попасть в фискальную память РРО, поэтому в этом случае нельзя использовать операцию «Служебное внесение» . 4. Сделать Х — отчет РРО, в котором должна быть отображена сумма выторга, включающая выторг, полученный за период, корда расчеты совершались с помощью РК, и выторг, проведенный через РРО в день отключения электроэнергии (или поломки РРО). 5. Распечатать Z-отчет. 6. Заполнить графы 6 — 8 раздела 3 КУРО «Учет расчетных квитанций» — до начала регистрации расчетных операций с помощью РРО, восстановленного после ремонта или отключения электроэнергии, а именно: — — — в графу 6 — дата и время окончания использования последней расчетной квитанции; в графу 7 — серию и номер последней расчетной квитанции; в графу 8 — номер Z-отчета после установления РРО (Приложение 2). 16

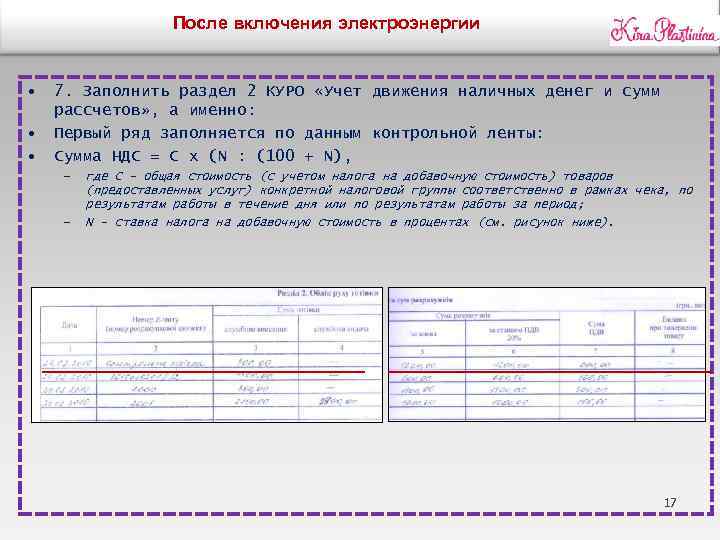

После включения электроэнергии • • • 7. Заполнить раздел 2 КУРО «Учет движения наличных денег и сумм рассчетов» , а именно: Первый ряд заполняется по данным контрольной ленты: Сумма НДС = C х (N : (100 + N), — — где C — общая стоимость (с учетом налога на добавочную стоимость) товаров (предоставленных услуг) конкретной налоговой группы соответственно в рамках чека, по результатам работы в течение дня или по результатам работы за период; N — ставка налога на добавочную стоимость в процентах (см. рисунок ниже). 17

После включения электроэнергии • • • 7. Заполнить раздел 2 КУРО «Учет движения наличных денег и сумм рассчетов» , а именно: Первый ряд заполняется по данным контрольной ленты: Сумма НДС = C х (N : (100 + N), — — где C — общая стоимость (с учетом налога на добавочную стоимость) товаров (предоставленных услуг) конкретной налоговой группы соответственно в рамках чека, по результатам работы в течение дня или по результатам работы за период; N — ставка налога на добавочную стоимость в процентах (см. рисунок ниже). 17

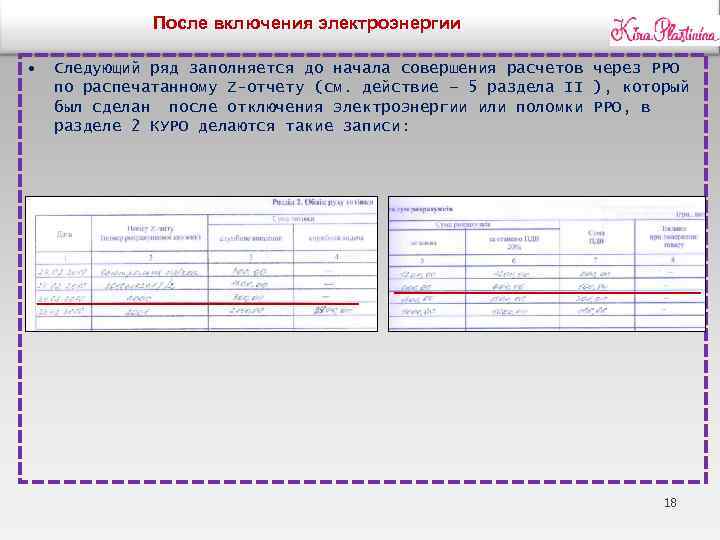

После включения электроэнергии • Следующий ряд заполняется до начала совершения расчетов через РРО по распечатанному Z-отчету (см. действие — 5 раздела ІІ ), который был сделан после отключения электроэнергии или поломки РРО, в разделе 2 КУРО делаются такие записи: 18

После включения электроэнергии • Следующий ряд заполняется до начала совершения расчетов через РРО по распечатанному Z-отчету (см. действие — 5 раздела ІІ ), который был сделан после отключения электроэнергии или поломки РРО, в разделе 2 КУРО делаются такие записи: 18

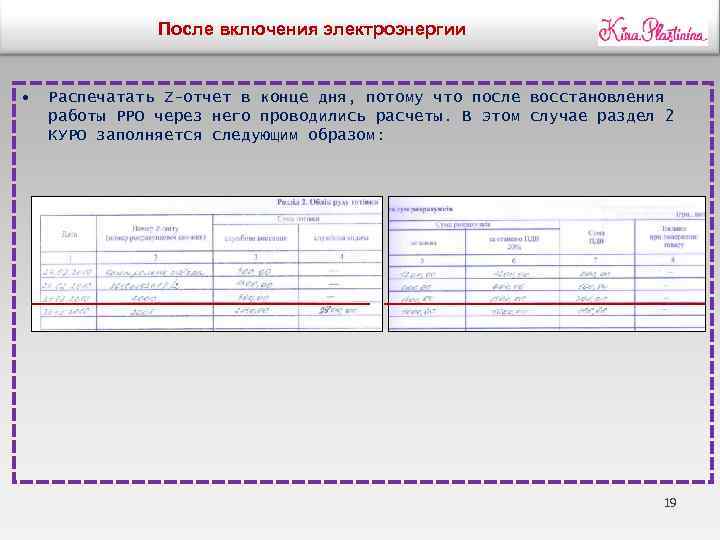

После включения электроэнергии • Распечатать Z-отчет в конце дня, потому что после восстановления работы РРО через него проводились расчеты. В этом случае раздел 2 КУРО заполняется следующим образом: 19

После включения электроэнергии • Распечатать Z-отчет в конце дня, потому что после восстановления работы РРО через него проводились расчеты. В этом случае раздел 2 КУРО заполняется следующим образом: 19

При выходе из строя РРО (поломка) • • • 1. Рассчитать сумму выторга, полученную за все дни работы с РК. При необходимости — в случае обнуления оперативной памяти — добавить к ней выторг согласно показателей контрольной ленты в день отключения электроэнергии (выхода из строя РРО). 2. Отключить кассовый аппарат, ввести его в рабочий режим регистрации. 3. Внести выторг (см. действия 1) в РРО отдельно по каждой ставке НДС. Информация про выторг должна попасть в фискальную память РРО, поэтому в этом случае нельзя использовать операцию «Служебное внесение» . 4. Сделать Х — отчет РРО, в котором должна быть отображена сумма выторга, включающая выторг, полученный за период, корда расчеты совершались с помощью РК, и выторг, проведенный через РРО в день отключения электроэнергии (или поломки РРО). 5. Распечатать Z-отчет. 20

При выходе из строя РРО (поломка) • • • 1. Рассчитать сумму выторга, полученную за все дни работы с РК. При необходимости — в случае обнуления оперативной памяти — добавить к ней выторг согласно показателей контрольной ленты в день отключения электроэнергии (выхода из строя РРО). 2. Отключить кассовый аппарат, ввести его в рабочий режим регистрации. 3. Внести выторг (см. действия 1) в РРО отдельно по каждой ставке НДС. Информация про выторг должна попасть в фискальную память РРО, поэтому в этом случае нельзя использовать операцию «Служебное внесение» . 4. Сделать Х — отчет РРО, в котором должна быть отображена сумма выторга, включающая выторг, полученный за период, корда расчеты совершались с помощью РК, и выторг, проведенный через РРО в день отключения электроэнергии (или поломки РРО). 5. Распечатать Z-отчет. 20

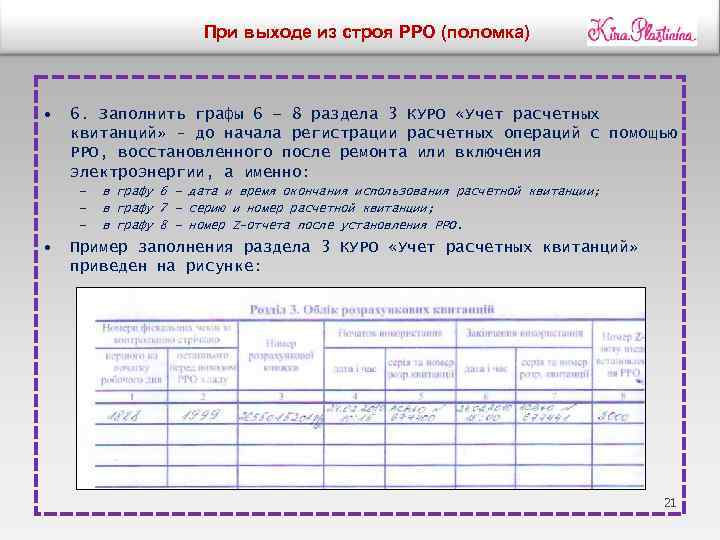

При выходе из строя РРО (поломка) • 6. Заполнить графы 6 — 8 раздела 3 КУРО «Учет расчетных квитанций» — до начала регистрации расчетных операций с помощью РРО, восстановленного после ремонта или включения электроэнергии, а именно: — — — • в графу 6 — дата и время окончания использования расчетной квитанции; в графу 7 — серию и номер расчетной квитанции; в графу 8 — номер Z-отчета после установления РРО. Пример заполнения раздела 3 КУРО «Учет расчетных квитанций» приведен на рисунке: 21

При выходе из строя РРО (поломка) • 6. Заполнить графы 6 — 8 раздела 3 КУРО «Учет расчетных квитанций» — до начала регистрации расчетных операций с помощью РРО, восстановленного после ремонта или включения электроэнергии, а именно: — — — • в графу 6 — дата и время окончания использования расчетной квитанции; в графу 7 — серию и номер расчетной квитанции; в графу 8 — номер Z-отчета после установления РРО. Пример заполнения раздела 3 КУРО «Учет расчетных квитанций» приведен на рисунке: 21

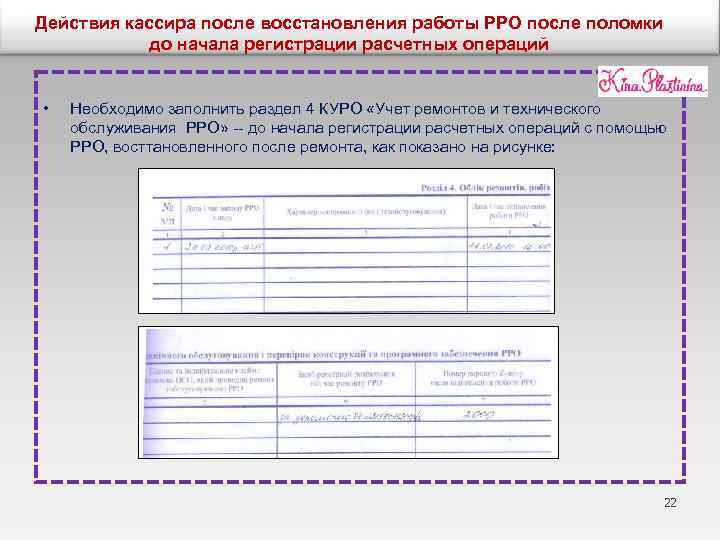

Действия кассира после восстановления работы РРО после поломки до начала регистрации расчетных операций • Необходимо заполнить раздел 4 КУРО «Учет ремонтов и технического обслуживания РРО» — до начала регистрации расчетных операций с помощью РРО, восттановленного после ремонта, как показано на рисунке: 22

Действия кассира после восстановления работы РРО после поломки до начала регистрации расчетных операций • Необходимо заполнить раздел 4 КУРО «Учет ремонтов и технического обслуживания РРО» — до начала регистрации расчетных операций с помощью РРО, восттановленного после ремонта, как показано на рисунке: 22

Спасибо! 23

Спасибо! 23

Источник