Ccv код на карте можно ли вводить

Содержание статьи

Что такое CVC на банковской карте, и как не стать жертвой мошенников

Здравствуйте, друзья!

Для того чтобы ваша банковская карта не стала легкой добычей мошенников и дырой, через которую пропадают деньги, научитесь грамотно ей пользоваться. Каждый элемент на карточке имеет свое назначение, и знать его необходимо прежде всего для вас и вашей безопасности. Если с фамилией и именем владельца на лицевой стороне все понятно, то на цифры обратной стороны часто не обращают внимания. Что такое CVC на банковской карте, для чего нужен код, и как защититься от мошенников — все это рассмотрим в статье.

Понятие и назначение

CVC — это цифровой код, который присваивается при выпуске банковских карт: виртуальных или реальных, для безопасных расчетов в интернете. Введением его при покупке в специальную форму на каком-либо сайте вы сообщите обслуживающему банку, что именно вы владелец карты и согласны на осуществление расходной операции.

Не путайте с ПИН-кодом, который вы получаете в конверте, придумываете в отделении банка или в мобильном приложении при оформлении карточки. Он нужен для действий, которые осуществляете непосредственно в банкоматах, магазинах, кафе и других местах, оборудованных платежными терминалами. Причем по операциям более 1 000 руб. практически везде просят ввести 4 цифры ПИН-кода для безопасности, даже если карта имеет бесконтактную систему оплаты.

При платежах в интернете за товары и услуги банковскую карту не вставишь в компьютер или телефон, чтобы проверить ее подлинность и убедиться в согласии владельца на осуществление денежного перевода. Для этого просят ввести CVC-код.

Он расположен на обратной стороне любой карты: дебетовой или кредитной. Найдите поле для подписи. Как правило, код будет в самом его конце. Это 3 цифры. Иногда в поле написаны еще цифры (часть номера банковской карточки), и только потом CVC. Он отделен пробелом или дробной чертой.

Обратите внимание, что у платежных систем разные аббревиатуры. У Visa — CVV2, у MasterCard — CVC2. Платежная система МИР имеет свое обозначение — CVP2 или MirAccept. Код American Express CID находится на лицевой стороне под номером и состоит из четырех цифр.

Несмотря на разные аббревиатуры, назначение цифр на карточке одно и то же — обеспечение безопасности при оплате через интернет.

Как он работает

CVC — это не единственный инструмент для безопасных операций по банковской карте. Последние поколения платежных средств выпускаются с дополнительной защитой. Например, 3-D Secure. Кроме ввода в специальное поле кода, надо дождаться SMS от банка с еще одним цифровым подтверждением операции.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

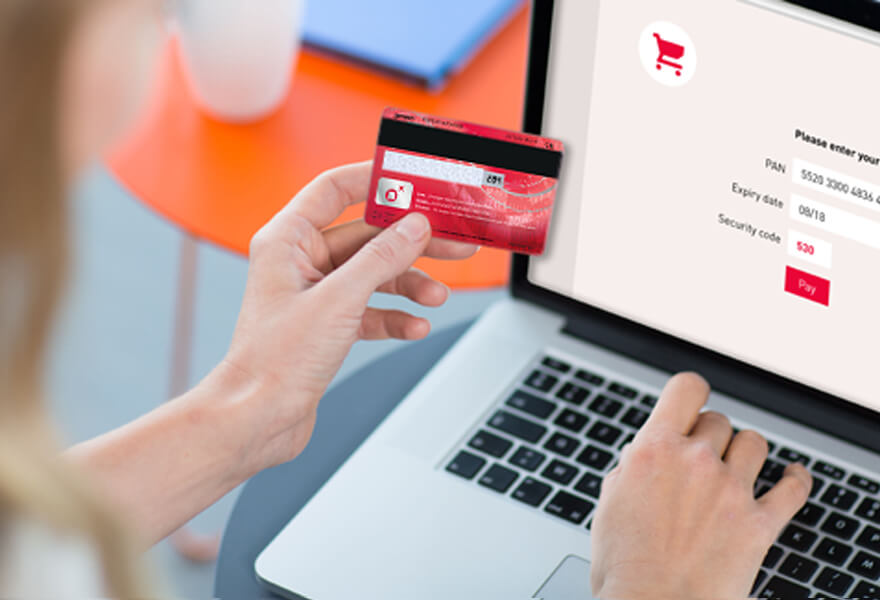

Рассмотрим, как выглядит процедура покупки в интернете.

Шаг 1. Выбираете на сайте товар или услугу, которую хотите приобрести. Нажимаете «Оплатить».

Шаг 2. Часто на выбор предлагают несколько вариантов оплаты: банковская карта, электронные деньги и др. Выбираете свой.

Шаг 3. При оплате карточкой появляется специальная форма для ввода реквизитов. Пример от Сбербанка:

Шаг 4. Вводите данные. С помощью отправки реквизитов в банковской системе проверяется следующая информация: срок действия карты, имя владельца, сумма на счете, достаточная для проведения операции, установленные лимиты и пр. При поддержке 3-D Secure после нажатия кнопки «Оплатить» появится еще одна форма для ввода дополнительного пароля. Он придет на телефон, привязанный к карте. Только после его ввода процедура будет завершена, и платеж исполнен.

Внимание! CVC-код нужен только при расходных операциях. Если кто-то спрашивает его, чтобы якобы перевести вам на счет деньги, это мошенник. Никогда и никому не сообщайте цифры с обратной стороны пластикового платежного средства. Также никто не должен знать и пароль, присланный от банка по SMS.

Особенности виртуальных карт

Банк выпускает виртуальные карты, как правило, для расчетов в сети Интернет. Они не имеют физического носителя (пластика). Это выгодно финансово-кредитным организациям, потому что не надо тратиться на производство, и для владельцев обслуживание карточки бесплатное.

Несмотря на отсутствие материальной основы, на виртуальную карту распространяются те же правила, что и на обычную. Возникает только вопрос: «Где смотреть код безопасности CVC?» При выпуске его сообщит банк в СМС или пришлет на электронную почту.

Меры безопасности

Отдельно хочу остановиться на мерах предосторожности, которые надо соблюдать, чтобы не остаться без денег. Мошенники изобретают все новые и новые способы обмана владельцев банковских карт, и не всегда они связаны с современными технологиями. Методы убеждения и вхождения в доверие гражданам остаются самыми действенными до сих пор. Вернуть украденные деньги непросто, а в некоторых случаях невозможно, если вы сами сообщили реквизиты мошеннику.

Элементарные правила безопасности:

- При использовании карты никогда не поворачивайте ее оборотной стороной. На это правило мало кто обращает внимание, когда стоят в очереди в кассу магазина. Много раз наблюдала, что люди просто держат карточку в руке, и вся информация видна невооруженным глазом. Отдавать в руки кому-то свой пластиковый кошелек тоже не надо. Требуйте принести платежный терминал и самостоятельно совершите платеж.

- Ни при каких обстоятельствах не сообщайте ПИН-код и CVC-код по телефону или в личном разговоре с другими людьми. Спрашивать его могут только мошенники. Часто они представляются сотрудниками банка и пытаются под разными предлогами выманить эту конфиденциальную информацию. Итог может быть только один — обнулившийся счет на вашей карте.

- Заказывайте карточку с современной дополнительной защитой через СМС (3-D Secure). Никогда и никому не говорите присланный в сообщении пароль.

- Подключите СМС-оповещения, чтобы оперативно реагировать на незаконные списания денег со счета. Если на нем всегда хранятся большие суммы денег, и вы регулярно пользуетесь карточкой для оплаты, то не экономьте на сервисе информирования. А для кредиток это просто жизненно необходимо, потому что возвращать долг банку придется вам, а не мошеннику.

- Сразу же блокируйте карту, если потеряли ее, или телефон, к которому она была привязана.

- Для платежей в интернете можно завести отдельную карту и переводить на нее деньги в размере будущей покупки. Даже в случае воровства данных мошенник увидит на счете 0 рублей и будет разочарован. А на основной карточке установите запрет на покупки в интернет-магазинах.

- Не попадитесь на фишинг. Это мошенническая схема, по которой создаются клоны популярных интернет-ресурсов. Вы переходите по ссылке на сайт крупного и известного магазина, а оказываетесь на поддельном. Выглядит он один в один как настоящий, и деньги спишет тоже по-настоящему. Внимательно смотрите на название сайта, иногда меняют одну букву, клиент этого не замечает. И обращайте внимание на «замочек» в адресной строке. Это защитный механизм. У официальных сайтов он есть всегда.

Заключение

Надеюсь, что теперь у вас не осталось «белых пятен» на банковской карте. Все цифры важны и нужны. Помните, что для перевода денег на ваш счет от других людей им достаточно знать только номер карточки (на лицевой стороне) и больше ничего. При покупках в интернете в специальную форму надо вводить следующие данные: номер, срок действия, имя и фамилию владельца, код CVC. При наличии дополнительной защиты — еще и пароль, полученный в SMS от банка.

Желаю, чтобы никто из наших читателей не стал жертвой мошенников. Будьте осторожны и не поддавайтесь на манипуляции. Следите за своей карточкой точно так же, как вы делаете это с обычным кошельком. А в случае любых подозрений сразу блокируйте счет. Лучше потом восстановить карту, чем потерять все деньги.

Источник

Опасно ли сообщать 3 цифры с карты при расчетах в Интернете в 2021 году

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами — будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA — платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто — для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно — он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь — перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден — конечно же с ним. Но при определенных условиях, а точнее, при одном из них — магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного — код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Источник

Какие данные карты можно, а какие нельзя сообщать посторонним?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. Представить жизнь современного человека без использования этого инструмента оплаты практически невозможно. Вместе с этим злоумышленники придумывают все новые способы отъема денег с банковских карт пользователей. Зачастую владельцы карт сами выдают нужную информацию мошенникам, сообщая реквизиты карты, которые должны хранить в секрете.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра 0 — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 4 цифры карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте.

- Окончание срока действия карты. Эти реквизиты не представляют опасности, как и наименование банка-эмитента пластика.

Реквизиты, которые нельзя сообщать

- ПИН-код. Это строго конфиденциальная информация, которую нельзя сообщать даже близким родственникам и друзьям, не говоря уже о посторонних людях. Правоохранительные органы знают тысячи случаев, когда с помощью ПИН-кода деньги с карты снимали именно близкие родственники или друзья владельца карты.

- CVC/CVV2 код. Он находится на обороте карты на полосе для подписи и состоит из 3 или 4 цифр. Этот код используется, чтобы проверить, что карта находится в руках того, кто в данный момент совершает платежную операцию. Такой код можно приравнять к ПИН-коду, но только в интернет пространстве. Сообщать его третьим лицам нельзя, однако современные интернет-магазины не принимают оплату без введения этого кода. Если к карте подключен 3D-Secure, то можно смело вводить CVC код при оплате в интернет-магазине.

- Все реквизиты карточки одновременно. Некоторые реквизиты карточки не несут опасности, если их называть по-отдельности. Однако если владелец сообщит злоумышленнику все реквизиты своего пластика, это может закончиться плохо.

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка за 2014 год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Источник